❖本調査資料に関するお問い合わせはこちら❖

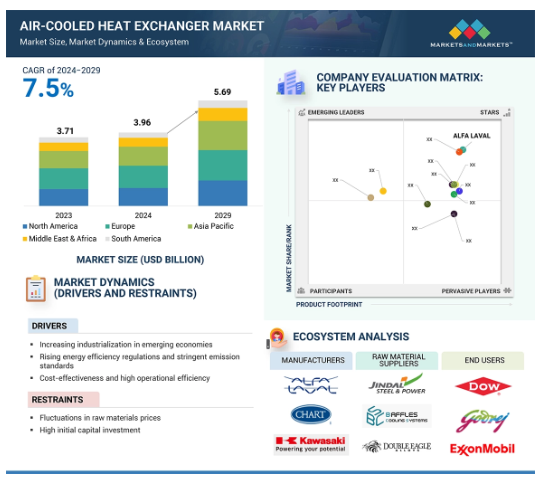

空冷式熱交換器の世界市場規模は、2024年の39.6億米ドルから2029年には56.9億米ドルに達すると予測され、予測期間中の年平均成長率は7.5%です。空冷式熱交換器市場は、今後数年間で大きく成長すると予測されています。空冷式熱交換器は、余分な熱を排除するために、プロセス流体から冷却媒体としての周囲の空気への熱の移動を可能にします。エネルギー効率と持続可能性の両方の目標が、厳しい規制要件とともに、ACHEの統合に向けた成長要因となっています。これは、政府がグリーンテクノロジーを推進し、工業化が進んでいることも市場成長を後押ししています。

空冷式熱交換器市場における魅力的な機会

アジア太平洋地域

空冷式熱交換器の需要増加により、アジア太平洋地域の市場は予測期間中に高成長が見込まれます。

市場成長の背景には、環境問題や持続可能性に関する意識の高まり、石油・ガス産業における空冷式熱交換器の需要増加があります。

排出規制や基準の上昇は、さらに世界の空冷式熱交換器市場の成長見通しを高めるために。

アジア太平洋地域の空冷式熱交換器市場は2024年に9億3,400万ドル規模になり、予測期間中のCAGRは8.9%で成長する見込み。

様々な代替品の存在が市場の成長に課題

空冷式熱交換器の世界市場ダイナミクス

原動力:費用対効果と運用上の利点による需要の増加

空冷式熱交換器の需要の増加は、その安価さと運用効率の高さに起因しています。また、水を使用しないため、水の購入に必要な費用を削減でき、特に水が不足している地域における環境問題の解決にも役立ちます。さらに、空冷式は従来の水冷式に比べてメンテナンスが少なく、ライフサイクルコストを削減し、生産性を向上させます。また、構造がしっかりしており、石油・ガス、石油化学、電力会社などのエネルギー分野での長期使用に適しています。第三に、技術の向上により、熱特性とエネルギー係数が改善され、市場における手頃で持続可能な製品としての地位を確立しています。

制約:高い初期資本投資

空冷式熱交換器市場の主な阻害要因はコストです。特にキャッシュフローに制約のある中小企業や産業にとって、この一度の資本支出は法外なものとなる可能性があります。メンテナンス費用は総所有コストを長引かせ、特に発展途上国のエンドユーザーの中には、受託製造の方が安価にソリューションを提供できるため、投資を躊躇する人もいます。その結果、このような金銭的な障壁が製品の実現を制限し、市場のダイナミクスを妨げ、特にB2C市場において、動きの速い商品のようなデリケートな製品の製造のチャンスを減らしています。

可能性:データセンターからの需要の高まり

データセンターからの莫大な需要は、空冷式熱交換器市場にとって最も有望な機会のひとつと考えられています。データセンターの冷却ソリューションへの関心が高まっているのは、データセンターの成長とそれに伴う発熱が原因であり、空冷システムは、水が不足している場合や持続可能性が重視される場合に特に有益となっています。空冷システムは、技術改良により、高密度サーバー配置における高熱負荷への対応能力が向上しています。空冷システムは、省エネルギーと運用コストの削減を追求しており、持続可能なデータセンターの目標が策定され、この継続的に拡大する業界において、空冷システムの使用が徐々に拡大しています。

課題 空冷式熱交換器からの騒音発生

空冷式熱交換器は主に、熱交換器を横切る気流を誘導するために使用されるファンに起因する騒音を発生させます。この騒音は、周囲の環境、特に近隣の住宅や敏感な環境にとって問題となり、状況を緩和するためにコストのかかる対策が必要となる場合があります。しかし、高い騒音レベルはその環境での作業を不快にし、作業員の健康を危険にさらします。さらに、厳しい騒音公害基準はシステム設計にも影響を及ぼし、生産コストの上昇を招きます。性能とともに適切な騒音制御を実現することは、市場の採用と拡大にとって非常に重要であり、環境上の必要条件を満たすためにファンの設計とシステム構築を常に強化することにつながります。

世界の空冷式熱交換器市場のエコシステム分析

構造別では、ダクト式が空冷式熱交換器市場で2023年に最も急成長。

空冷式熱交換器、特にダクト式空冷式熱交換器は、石油・ガス、石油化学、発電所などの過酷なサービスにおける熱伝達率を向上させる気流の改善により、市場で急速に台頭している分野です。これらのシステムは、汚染物質への曝露を制限することでメンテナンスを軽減し、運用コストを削減します。高効率、水資源に依存しない運転能力、小型化により、エネルギー目標に適合しつつ、現在水不足に直面している地域に適しています。環境コンプライアンスに関する懸念の高まりと、情報管理システムの小型バージョンの高いスペース感覚は、様々な産業におけるシステムのニーズに合致し、その必要性を高めています。

素材別では、空冷式熱交換器市場で2023年に最も成長するのはステンレス鋼です。

ステンレス鋼は、耐食性、耐久性、熱伝導性などの特性により、空冷式熱交換器で急成長している材料です。これらの特性は、石油やガス産業などの過酷な気候に適しており、システムの寿命を延ばすだけでなく、同じものを維持するための経常費用を削減します。また、この素材は高温や高圧にも対応できるため、今日の産業界で広く受け入れられている省エネルギーにも貢献します。さらに、ステンレス鋼のような材料に関する新しいコンセプトは、より洗練された効率的な構造をもたらす進歩であり、その利点であるコンパクトさは、このシステムを高性能アプリケーションに普及しています。

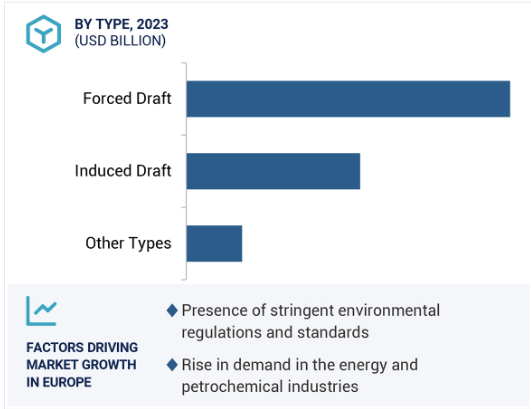

種類別では、2023年の空冷式熱交換器市場において、誘引通風が2番目に大きなセグメントです。

誘導通風式空冷式熱交換器は、高温条件下での気流と熱交換率が良いため、市場シェアで第2位となっています。ファンの位置は、それによってシステム効率を向上させるチューブバンドル内の熱風循環を低減します。これらのユニットは耐久性にも優れており、特にフードは雨や雹などの環境条件から保護されるため、メンテナンスの頻度が低くなります。また、強制通風式に比べ構造が簡単で、消費エネルギーが若干高いにもかかわらず、運転がスムーズで、気流のコントロールがしやすく、静音性に優れているため、幅広い産業分野で使用されています。

2023年の空冷式熱交換器市場において、フィンデザイン別ではGフィンが最大セグメント。

Gフィン設計は、熱性能と熱伝達率がほぼ最適であるため、空冷式熱交換器の市場リーダーです。Gフィンは表面積を増やすことで熱伝達率を高め、石油・ガス、石油化学、発電などの産業における高温・高圧サービスに特に適しています。また、低風量システムとして設計されているため、気流抵抗が少なく省エネ効果があります。G’フィンの耐久性と腐食環境に対する適合性は、市場の需要と信頼性を高め、多くの分野で好まれる冷却ソリューションとなっています。

2023年の空冷式熱交換器市場は、容量別では51-200kWが最大シェア。

空冷式熱交換器において、51-200kW市場が最大の容量セグメントとなっているのは、石油・ガス、石油化学、発電などの分野でより幅広く、より需要の高い適用が可能だからです。空冷式熱交換器は、供給面、コスト面で最高の性能を兼ね備えており、小規模な産業施設から大規模な産業施設までのニーズに柔軟に対応します。エネルギー消費への関心が高まっており、これらのシステムを適用することで、水を節約し、運転経費を削減することができます。発展途上地域における工業化と設計革新が需要を押し上げ、この容量範囲が現在の冷却要件にとって理想的な容量範囲となっています。

空冷式熱交換器市場では、2023年にデータセンター分野が最も急成長する最終用途産業です。

空冷式熱交換器の最終用途産業で2023年に最も急成長するのはデータセンター。AI、ビッグデータ、高性能コンピューティングによる現代のデータセンターからのより高い電力密度と熱密度は、適切な冷却ソリューションを要求します。これまでは空冷システムで十分であったのに対し、冷却流体である水は、現在のシステムではこの種の冷却流体の限界に近づいています。持続可能性への関心が高まり、シンガポールやオランダなどの規制要件が厳しくなっていることを考慮すると、排出量を削減し、水や冷媒の使用を減らすためには空冷式熱交換器が不可欠です。さらに、メーカー各社はデータセンターに特化しながらも、柔軟性があり、設置が容易なユニバーサルな空冷式ソリューションも開発しました。その結果、空冷式熱交換器は、効率的で環境に優しい冷却システムを維持しながら、データセンターのさらなる発展において重要な役割を果たすことになり、市場の急成長セグメントとなっています。

空冷式熱交換器市場では、欧州が金額ベースで最大の市場シェアを占めています。

欧州は、産業用途の増加、環境基準の高まり、絶え間ない技術革新により、世界の空冷式熱交換器市場を支配すると予想されています。同地域の産業基盤は、熱交換器を必要とする産業で大きく構成されており、プロセスを強化し、エネルギー使用を最小限に抑えるための熱管理に対するニーズの高まりから、発電産業と石油化学産業に注目が集まっています。ヨーロッパの最近の環境法では、省エネルギー製品の使用を奨励し、空冷式熱交換器が水の使用と温室効果ガスの排出を削減することを可能にする最先端技術を導入しており、空冷式熱交換器の使用を奨励することでヨーロッパの目標を達成しています。このような規制の変化も、従来の水冷システムとは対照的に空冷システムに有利に働きます。

空冷式熱交換器市場の最新動向

2024年3月、Kelvion Holding GmbHは液浸冷却技術ソリューションのリーダーであるRosseauと提携しました。この提携により、ハイパフォーマンス・コンピューティング(HPC)アプリケーションの液冷が大きく変わりました。この提携は、ビットコインマイニングの冷却改善に重点を置いています。

2023年12月、アルファ・ラバルは世界的な鉄鋼メーカーであるOutokumpu社と提携し、アルファ・ラバルの空冷式熱交換器の製造にOutokumpu社のサークル・グリーン・ステンレス鋼を利用することで二酸化炭素排出量を削減しました。この提携は、アルファ・ラバルの空冷式熱交換器の炭素排出量削減を目的としたもので、通常、最大80パーセントのステンレス鋼で構成されています。

2023年10月、SPX Cooling Tech, LLCはミズーリ州スプリングフィールドに全く新しい生産工場を立ち上げました。これにより、主に蒸発冷却塔と流体冷却器の生産能力を増強。

2023年2月、アルファ・ラバルは大規模投資計画の一環として、スウェーデン、イタリア、中国、米国で熱交換器の製造能力を増強。これには、これらの既存センターでの生産、流通、サービス能力を強化するための3億6,000万米ドルの投資が含まれています。この決定により、同社はエネルギーソリューション、ヒートポンプ、水素、データセンターなど、熱交換器に対するニーズの高まりに対応できるようになりました。

主要市場プレーヤー

空冷式熱交換器市場の主要プレーヤーは以下の通り

ALFA LAVAL (Sweden)

Kelvion Holding GmbH (Germany)

Kawasaki Heavy Industries, Ltd. (Japan)

Xylem (US)

Exchanger Industries Limited (Canada)

SPX Cooling Tech, LLC (US)

SNT Energy Co., Ltd. (South Korea)

Thermax Limited (India)

Baker Hughes Company (US)

Chart Industries (US)

Armstrong International Inc. (US)

KNM Group Berhad (Malaysia)

15.1 主要プレーヤー