❖本調査資料に関するお問い合わせはこちら❖

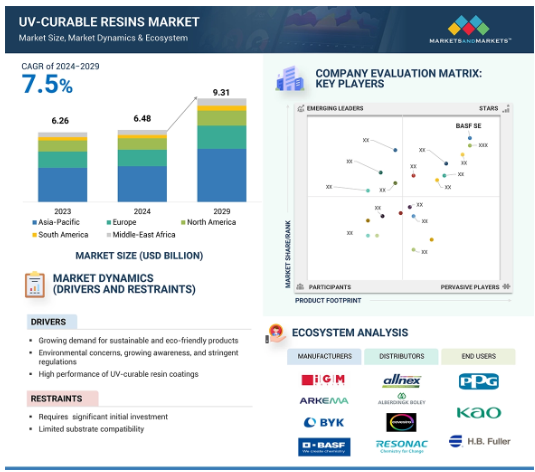

UV硬化樹脂の世界市場規模は2024年に64.8億米ドル、2029年には93.1億米ドルに達し、2024年から2029年にかけて年率7.5%で成長すると予測。製紙・包装、自動車、電気・電子、その他多くの最終用途産業における用途の拡大により、UV硬化樹脂の需要が世界中で高まっています。

UV硬化樹脂は、紫外線を照射すると急速に硬化する特殊な材料です。UV硬化のプロセスでは光化学反応が起こり、ポリマーの架橋ネットワークが形成され、効率的で耐久性のある接着剤、コーティング剤、その他多くの用途に使用されます。これらの樹脂は、全体的な処理時間を短縮し、揮発性有機化合物の排出を削減するために、様々なエンドユーザー分野で使用されています。UV硬化樹脂は、その性能と環境への影響において優れているため、様々な用途で選ばれています。

UV硬化樹脂市場の魅力的な機会

アジア太平洋地域

アジア太平洋地域のUV硬化樹脂市場の成長は、同地域における製紙・包装、電気・電子、自動車、建築・建設産業の成長、同地域における主要企業の存在、急速な都市化に起因しています。

3dプリントアプリケーションにおけるUV硬化樹脂の用途の増加が、世界のUV硬化樹脂市場の成長に寄与しています。

UV硬化樹脂の卓越した純度レベル、制御された組成、アプリケーションの多様性がその採用を後押ししています。

UV硬化樹脂市場は、2029年までに93億1,000万米ドル規模になり、予測期間中のCAGRは7.5%で成長する見込みです。

低揮発性化合物の排出に対する需要の増加は、UV硬化樹脂市場のプレーヤーに成長機会を提供しています。

UV硬化樹脂の世界市場ダイナミクス

DRIVER:環境問題、意識の高まり、厳しい規制

UV硬化樹脂は、多くの既存産業や新興産業で注目を集めています。紫外線を照射すると、数秒から数ミリ秒で液体から固体へと急速に重合します。多くの大規模産業では、コーティング、オーバープリントニス、パッケージング、接着剤、3D印刷など、さまざまな用途にUV硬化樹脂を使用しています。これらの産業では、これらの工程で発生する廃棄物を処理する際、厳格な環境保護庁(EPA)のガイドラインに従わなければなりません。

RadTech International North Americaを含む非政府組織(NGO)は、UV化学廃棄物が危険物として分類されなくても、潜在的に刺激性のある物質との公衆の接触を避けるために、これらの材料が頻繁に危険な埋立地に処分されることを支援するガイダンスを発行しています。UV硬化樹脂の需要は3Dプリンティングのために高まっており、消費者が液体UV樹脂に接触する機会は日常的に増えています。産業界とは異なり、これらの消費者は正しい処理や廃棄方法を必ずしも認識していません。

このような消費者は、有害廃棄物処理に正しく対処するためのリソースを備えていません。従来の有害廃棄物処理方法は、コストがかかり、環境にやさしくなく、有害化学物質産業に対する一般消費者の否定的な認識を強めています。VOC排出については、米国連邦レベルの「タイトルV」をはじめ、環境保護庁(EPA)、化学物質の登録・評価・認可・制限(REACH)、世界各地の州当局や地方当局によるさまざまな規制があります。

制約:限られた基材適合性

UV硬化樹脂市場では、基材適合性の制限が大きな阻害要因となっています。UV硬化樹脂は、主にUV光に非常に敏感な基材や光を遮断する添加剤を含む基材など、あらゆる種類の基材と相性が悪い場合があり、使用できる材料や産業の種類が制限されます。基材によっては、全体的な接着性を向上させるために、化学的な下塗りやサンディングなどのさまざまな前処理が必要です。このような前処理は、UV硬化プロセスにコスト増とともに複雑さを増す傾向があります。

この制限は、多様な基材への適合性が効率的なワークフローに不可欠な産業での市場の成長を妨げる可能性があります。一部の用途では困難な基材が使用され、最適な基材密着性と所望の最終性能を達成できる特殊な機能性を利用した、より専門的な配合が求められます。困難な基材用にUV適合性の接着促進剤を配合することも選択肢のひとつです。産業界では、優れた機械的特性と高い耐薬品性を持つ柔軟な基材が利用されています。このような基材はパッケージングや接着剤用途に使用できますが、表面エネルギーが低いため、耐久性のあるコーティング用のインクや接着剤にとっては難題となる可能性があります。相溶性が悪いとコーティングの品質が低下します。メーカーは、幅広い基材に容易に対応できるUV硬化樹脂を調合するために、研究開発に多額の投資を必要とする可能性があります。

機会:UV硬化型インキの需要拡大

UV硬化型インキはワイドフォーマットプリンターで人気を集めています。これらのインキは特別に調合され、基材に印刷された後、強力なUV光で表面を乾燥させます。熱の代わりにUV光がインクを乾燥させるため、ほんの一瞬で済みます。UV硬化型インクは、乾燥時間を短縮し、高品質な仕上がりを実現するため、さまざまな基材への印刷に特に役立ちます。ラベルやパッケージングアイテムの作成、一般的な基材や珍しい基材への看板やデジタルグラフィックの作成、ガラス瓶、電話ケース、ゴルフボール、キーホルダーなどの様々なパーソナライズされたアイテムへの高品質デジタル画像の印刷に使用されます。UV硬化型インキの需要は、その即時硬化性、高い印刷品質、安定性、接着性、耐スクラッチ性、耐光堅牢性、色濃度、およびVOCなしによるものです。新たな処方やカスタマイズされたソリューションのための継続的な研究開発は、様々なニッチ市場への対応に注力することができるため、メーカーにさらなる機会を提供します。

定評のあるUV硬化型インキメーカーである花王アドバンストプリンティングソリューションズは、幅広い基材に対応したUV硬化型インキを提供しています。硬質インキは版などの硬い素材の表面に適しています。ソフトまたはフレキシブルなインキはメンブレンパネル、フィルム、車両用ラッピングフィルム、包装用フィルムに適しています。

課題 木製基材におけるグレインレイジングの克服

水性UV塗料を使用する際に大きな課題となるのが、木目の浮き上がりです。木材が塗料中の水分を吸収して膨張し、表面が粗く凸凹になります。高湿度、過度の水分暴露、強引なサンディングは、木材の膨張と木目の凹凸を引き起こします。湿度、水分、不適切なサンディング技術による木目の浮き上がりを防ぐには、木材を適切に密閉し、保護することが不可欠です。木目の盛り上がりは塗膜の破壊につながり、最終的には腐食につながります。油性塗料に変更し、木目が浮き上がる可能性を減らすために優れたプライマーを使用するのがベターです。しかし、ほとんどの生産工場では、塗料、設備、サンディングを適切に組み合わせることで、グレインレイズを許容範囲内に抑えることができることを発見しています。UV硬化樹脂を塗布する前に、何層にも重ね塗りしたり、塗膜の間にサンディングを行ったり、あるいはサンディングを行うなどの追加工程は、粒浮きの程度に影響を与え、その程度を抑えるのに効果的です。樹脂の配合を研究することも、吸湿を最小限に抑えるのに役立ちます。粒浮きの原因を理解し、効果的な戦略を実施することで、製品の品質や製造効率への影響を軽減することができます。

世界のUV硬化樹脂市場のエコシステム分析

UV硬化樹脂市場のエコシステムは、オリゴマーやモノマーのようなUV硬化樹脂を提供するIGM Resins、BASF SE、Arkemaのような原料サプライヤーで構成されています。この原料はさらに、コーティング、接着剤、その他の産業で応用される配合製品を形成するために使用されます。

最終用途産業別では、紙・包装分野が予測期間中に最も高いCAGRを記録すると予測されています。

2023年、製紙・包装分野はUV硬化樹脂の最大かつ最も急成長している最終用途産業です。UV硬化樹脂の需要は、揮発性有機化合物(VOC)のレベルが低いために伸びており、さまざまな最終用途産業にとって潜在的な候補となっています。耐久性、生産速度の高速化、柔軟性、耐薬品性、低VOCといった特性は、パッケージングの美的魅力を高め、紙・パッケージング業界における消費者の期待に応えます。低移行性UVインキは食品包装の問題に対処するために開発されました。UVインキは絶え間ない技術革新と市場の力、そして持続可能性への揺るぎない献身によって発展し続けるでしょう。

様々な規制機関がVOC排出量削減に重点を置くようになったことで、UV硬化樹脂は従来の溶剤ベースのコーティングやインキと比較して環境に優しいため、メーカーによるUV硬化樹脂の採用が増加しています。UV硬化樹脂は、環境への影響を最小限に抑えるための規制や持続可能性の傾向を反映して、VOCの排出レベルが低くなっています。硬化装置や光重合開始剤の開発により、耐薬品性、接着性、製品品質が向上し、用途がさらに拡大しました。規制の圧力、技術の進歩、消費者の嗜好の変化など、様々な重要な要因による製紙・包装業界の著しい成長は、UV硬化樹脂市場を世界的にさらに牽引すると予想されます。

化学分野別では、非アクリル化オリゴマー分野が予測期間中に最も高いCAGRを記録すると予測されます。

UV硬化樹脂(オリゴマー)市場は、化学的性質に基づいて非アクリレートオリゴアミンとアクリレートオリゴマーに区分されます。アクリレートオリゴマーと非アクリレートオリゴマーのどちらを選択するかは、最終的には、希望する硬化速度、機械的特性、耐環境性など、アプリケーションの具体的な要件によって決まります。2023年の市場規模は、アクリレートオリゴマーが圧倒的。アクリレートオリゴマーは、紫外線下での迅速な重合など、さまざまな効率的な特性によって特徴付けられ、迅速で効率的な硬化プロセスに役立ちます。これらの樹脂はさらに、ポリエステル/ポリエーテル、ウレタン、エポキシ、その他のアクリレートにセグメント化されています。

非アクリル化オリゴアミンは、印刷インキ、コーティング剤、接着剤のフリーラジカル硬化やカチオン硬化に使用される硬化化学物質です。非アクリレート系には、急速硬化の可能性を提供するビニル基やシクロアリファチックエポキシのカチオン硬化などの化学物質が含まれます。これらの樹脂は、金属やポリオレフィンのような難しい基材への接着性を高めるのに役立ちます。また、硬化製品の耐久性を向上させ、硬化プロセス中の収縮を最小限に抑えることもできます。現在、非アクリル化オリゴアミンの市場シェアは小さいものの、今後の成長余地は大きい。大きな成長率は、接着力の強化が非常に重要な役割を果たす様々な応用分野における性能の優位性に起因しています。

予測期間中、アジア太平洋地域がUV硬化樹脂市場で最も成長する地域と予測

アジア太平洋地域は、予測期間中にUV硬化樹脂市場で最も高いCAGRを記録すると予測されています。アジア太平洋地域では、急速な工業化と都市化、投資の増加、技術の進歩、政府の取り組みにより、UV硬化樹脂の需要が伸びています。産業排出物による環境への影響を軽減するための政府のイニシアティブの高まりにより、様々なアプリケーション分野でUV硬化樹脂の採用が進んでいます。UV硬化樹脂製品は揮発性有機化合物(VOC)のレベルが低いため、さまざまな応用分野でUV硬化樹脂の需要が高まっています。

中国が世界のUV硬化樹脂市場で支配的な地位を維持している一方で、日本やインドなどの他のアジア諸国は、地域のUV硬化樹脂市場に外国投資を誘致しています。これらの国々は、製紙・印刷、電気・電子、自動車、その他多くの産業で生産能力を拡大しているため、UV硬化樹脂の需要が増加しています。

アジア太平洋地域には、Wanhua Chemical Group Co. (中国)、DIC株式会社(日本)、レゾナックホールディングス株式会社(日本)、東亞合成株式会社(日本)、Dexerials Co. (日本)、デクセリアルズ株式会社(日本)、Eternal Materials Co. (Ltd.(台湾)。これらの企業は、アジアのUV硬化樹脂市場全体の成長に積極的に貢献しています。

UV硬化樹脂市場の最新動向

2024年7月、Alberdingk Boley GmbHはJesons Industriesと提携し、インドにおける複数の用途向けポリウレタン分散液の見込み客と顧客、および技術サポートと物流サービスを提供。

2024年5月、Allnex Netherlands B.V.は、あらゆる色で優れた耐スクラッチ性と耐汚染性を提供する高性能水系UV硬化ポリウレタンアクリレートを発売。この製品は、特に木工家具のエネルギー硬化型顔料トップコート用に設計されています。

2024年4月、Miwon Specialty Chemical Co. 優れた耐摩耗性と、強靭性と柔軟性の完璧なブレンドを提供します。工業用コーティング、UV/EBコイルコーティング、UVインキなど様々な用途に最適です。

2023年10月、アルケマはGenera Printer GmbHと提携し、N3xtDimension UV硬化性材料を使用することで、完璧な表面仕上げを実現する3Dプリントによるパーソナライズされたアイウェアを提供します。

2023年10月、アルケマは中国の南沙でSartomer特殊UV/LED硬化樹脂の生産能力を拡大し、アジアにおける成長、革新、地域供給をサポートします。

2023年2月、IGMレジンはクオリポリ・ケミカル・コーポレーションと高度エネルギー硬化型樹脂の販売に関する契約を締結し、顧客のニーズに応え、高度UV材料業界の成長を促進します。

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 持続可能で環境配慮型製品に対する需要の高まり

– 環境問題への関心、意識の高まり、厳しい規制

– UV硬化樹脂コーティングの高性能化

阻害要因

– 多額の初期投資が必要

– 基材への適合性に限界があること

可能性

– 技術の進歩

– UV硬化型インキの需要拡大

課題

– 木製基材における木目の浮き上がりの克服

– 廃水排出による環境問題

5.3 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.4 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.5 サプライチェーン分析

原材料

製造業者

流通業者

エンドユーザー

5.6 エコシステム

5.7 価格分析

主要企業の平均販売価格動向(種類別

平均販売価格動向:組成別

平均販売価格動向:技術別

平均販売価格動向:最終用途産業別

平均販売価格動向:地域別

5.8 バリューチェーン分析

5.9 貿易分析

金額別輸出シナリオ(HSコード39073090、39079900、39079900)

金額別輸入シナリオ(HSコード39073090、39079900、39079900)

数量別輸出シナリオ(HSコード39073090、39079900、39079900)

輸入シナリオ:数量ベース(HSコード39073090、39079900、39079900)

5.10 技術分析

5.11 UV硬化樹脂市場におけるAI/GEN AIの影響

トップ使用事例と市場の可能性

UV硬化樹脂市場のベストプラクティス

UV硬化樹脂市場におけるAI実装のケーススタディ

UV硬化樹脂市場におけるジェネレーティブAIの導入に対する顧客の準備状況

5.12 紫外線硬化樹脂の特許分析

はじめに

方法論

文書の種類別

洞察

法的状況

法域分析

上位出願人

過去10年間の特許所有者トップ10(米国

5.13 規制状況

規制機関、政府機関、その他の組織

5.14 2024-2025年の主要な会議とイベント

5.15 ケーススタディ分析

レゾナック・ホールディング・コーポレーションの持続可能なコーティング用UV硬化樹脂で課題を克服

3Dプリンティングによる自動車部品用UV硬化樹脂

5.16 顧客のビジネスに影響を与えるトレンド/混乱

5.17 投資と資金調達のシナリオ

UV硬化樹脂市場:組成別

88

6.1 導入

6.2 オリゴマー

あらゆる用途で基本特性を付与

6.3 モノマー

コーティングとインクにおけるモノマーの広範な使用

6.4 光重合開始剤

吸収スペクトルの異なる光重合開始剤の開発

6.5 添加剤

建築用塗料、木材用塗料、自動車用塗料、 コイルへの採用拡大

UV硬化樹脂(オリゴマー)市場、化学別

98

7.1 導入

7.2 非アクリル系オリゴアミン

7.3 アクリル酸エステル系オリゴマー

エポキシアクリレート

ポリエーテル/ポリエステルアクリレート

ウレタンアクリレート

その他

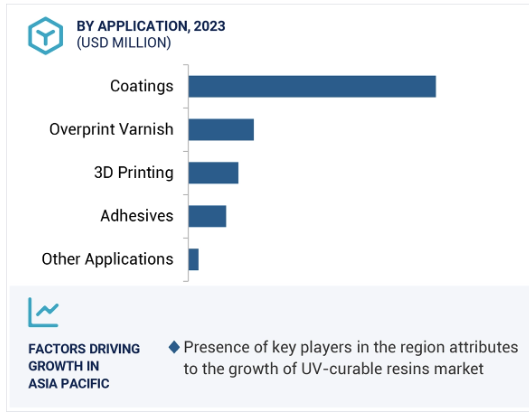

UV硬化樹脂市場、用途別

104

8.1 はじめに

8.2 コーティング

軟包装業界におけるUV硬化樹脂の需要の増加

8.3 オーバープリントワニス

高品質の食品包装システムの製造に対する高い需要

8.4 印刷インキ

他のインキに対する紫外線インキの複数の利点

8.5 接着剤

生産効率の向上とUV接着剤の普及

8.6 3Dプリンティング

様々な業界からの3dプリンティング需要の増大

8.7 その他の用途

UV硬化樹脂市場:技術別

118

9.1 導入

9.2 溶剤型紫外線硬化樹脂

自動車用塗料に幅広く使用

9.3 100%固形紫外線硬化樹脂

耐久性、コスト効率、環境への悪影響の少なさ

9.4 水系UV樹脂

使いやすく、環境にやさしく、費用対効果に優れる

9.5 粉末紫外線樹脂

市場成長を支える環境配慮型プロセス

UV硬化樹脂市場:最終用途産業別

128

10.1 導入

10.2 木材・家具

高性能の紫外線硬化型木材コーティング剤への需要

10.3 電気・電子

優れた接着性と熱安定性が市場を牽引

10.4 自動車

技術の進歩が市場を牽引

10.5 紙・包装

食品包装用紫外線硬化型インキの使用拡大

10.6 建築・建設

生産速度の向上がセグメントの成長を促進

10.7 その他の最終用途産業

UV硬化樹脂市場、地域別

142

11.1 はじめに

11.2 北米

米国

– UV硬化塗料に対する消費者の需要の高まり

カナダ

– 技術の進歩

メキシコ

– コーティング用途に関する環境規制の強化

11.3 ヨーロッパ

ドイツ

– 強固な製造基盤

英国

– 木材・家具産業からの需要増加

スウェーデン

– 産業排出物削減のための厳しい規制

イタリア

– 高品質装飾塗料への需要の高まり

スペイン

– 印刷用途の需要急増

ロシア

– 多くの最終用途産業でUVコーティングの需要増加

ベルギー

– 水系UV硬化樹脂の需要増

フランス

– 持続可能性のための低VOCUVコーティングの開発

その他のヨーロッパ

11.4 アジア太平洋

中国

– 急速かつ持続可能な発展

日本

– 主要UV硬化樹脂メーカーが存在

インド

– 環境に優しい製品に対する消費者の意識の高まり

韓国

– 自動車およびエレクトロニクス産業における高機能コーティングの使用拡大

その他のアジア太平洋地域

11.5 中東・アフリカ

GCC諸国

– アラブ首長国連邦

– サウジアラビア

– その他のGCC諸国

南アフリカ

– 持続可能なUVコーティングを促進する厳しい規制

その他の中東・アフリカ

11.6 南米

ブラジル

– 有害排出物の削減に強く注力し、無溶剤系製品の消費を拡大

アルゼンチン

– 建設産業の高成長が市場を牽引

その他の南米諸国

競争状況

227

12.1 概要

12.2 主要プレーヤーの戦略/勝利への権利

12.3 収益分析、2019-2023年

12.4 市場シェア分析

市場ランキング

12.5 ブランド/製品比較

12.6 企業評価マトリックス:主要プレイヤー、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 組成フットプリント

– 化学フットプリント

– アプリケーションのフットプリント

– 技術フットプリント

– 最終用途産業フットプリント

– 地域別フットプリント

12.7 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:主要新興企業/中小企業、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/SMEの競合ベンチマーキング

12.8 企業の評価と財務指標

12.9 競争シナリオ

製品発売

販売

事業拡大

企業プロフィール

249

13.1 主要企業