❖本調査資料に関するお問い合わせはこちら❖

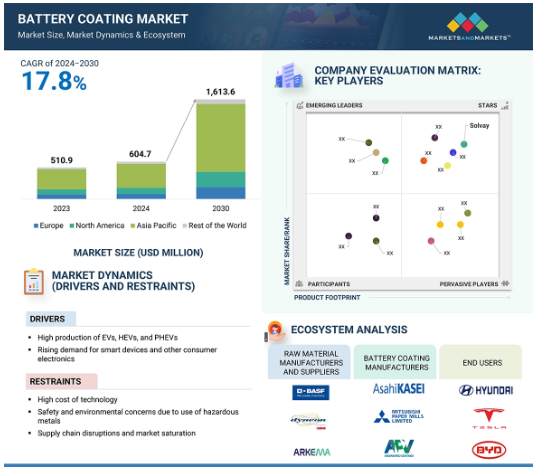

世界のバッテリーコーティング市場は2024年には6億4700万米ドルの規模に達し、2030年には16億1360万米ドルに達すると予測されています。2024年から2030年までの年間平均成長率は17.8%です。バッテリーコーティング市場の成長は、電気自動車(EV)の生産台数急増、すなわちバッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)の生産台数急増によって牽引されています。 自動車や電子機器のさまざまな用途における効率的で長寿命のバッテリーに対する消費者の需要の高まりと、炭素排出規制の厳格化により、より高品質なバッテリーコーティングの市場が拡大しています。 これらのコーティングは、バッテリーの性能、安全性、耐用年数を向上させます。政府の奨励策に後押しされた環境にやさしい輸送手段への取り組みにより、中国、米国、欧州での需要が高まっています。

バッテリーコーティング市場には、バッテリーの性能、寿命、安全性を高めるバッテリー部品、素材、技術などのセグメントが含まれます。これらのコーティングは、電気自動車やエネルギー貯蔵システムへの需要において重要な役割を果たしています。

バッテリーコーティング市場における魅力的な機会

アジア太平洋

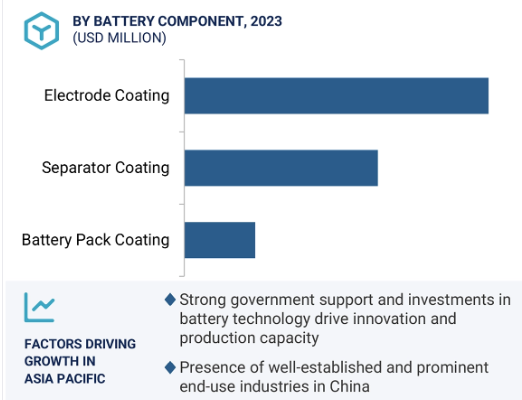

アジア太平洋地域における市場成長は、電池メーカー、電池材料メーカー、セル加工業者の存在が大きいことが要因です。この強固なサプライチェーンと、特に中国における電気自動車や家電製品に対する需要の高まりが相まって、同地域における電池コーティング市場の拡大を後押ししています。

市場成長の要因としては、HEV、PHEV、EVの大量生産、スマートデバイスや家電製品に対する需要の高まり、エネルギー貯蔵用途における電池の使用増加などが挙げられます。

今後5年間は、市場参加者に有利な機会をもたらす拡大と製品開発が予想されます。

世界のバッテリーコーティング市場は、予測期間にわたって年平均成長率17.8%で成長し、2030年には16億1360万米ドルに達すると予測されています。

世界のバッテリーコーティング市場は、固体電解質の利用が予想されることから、競争上の脅威に直面しています。高い研究開発費が新規参入と技術革新を制限しています。

世界のバッテリーコーティング市場のダイナミクス

推進要因:EV、HEV、PHEVの生産急増

電気自動車の増加は、自動車市場が環境配慮型の輸送ソリューションを好むため、バッテリーコーティング市場に著しい影響を与えます。国際エネルギー機関(IEA)は、電気自動車の販売台数が2023年には1,400万台近くに達し、2022年から35%増加し、世界的に電気自動車が成功を収めていると述べています。このブームは、二酸化炭素(CO2)排出量の厳格な規制と、BEV、PHEV、HEVなどの電気自動車に対する政府の奨励策によるものです。

電気自動車市場は中国と欧州諸国の販売が大半を占めており、電気自動車のバッテリーに安定性をもたらすバッテリーコーティング材料が恩恵を受けています。さらに、IEAの報告書では、2030年までに2億1500万台以上の電気乗用車が路上を走ると予測しています。これは、電気自動車の機器の性能と長寿命を管理するセパレーターコーティングなど、バッテリー材料セグメントに大きな可能性があることを示唆しています。電気自動車に対する需要の高まりが、今後バッテリーコーティング市場を牽引していくでしょう。

課題:先進技術の高コスト

バッテリーコーティング市場は、原子層蒸着(ALD)、化学気相成長(CVD)、プラズマ強化CVD(PECVD)などの先進コーティング技術を使用することによる高コストに大きく影響されます。これらの方法は効率的ですが、ハイテク設備や熟練した人材への投資が必要となり、プロセスが長引き、コストも高くなるため、高額な費用がかかります。この問題は、特に、正極、負極、電解質などのバッテリー構成部品にコーティング層が必要な場合に顕著です。この要件により、リチウムイオン電池の総コストが大幅に増加する可能性があり、競争力のある価格を維持することが不可欠であるため、民生用電子機器や電気自動車の設計に高度なコーティングを組み込むことが難しくなる可能性があります。

そのため、リチウムイオン電池メーカーは、高品質の電池を生産しながら、製造単価の削減を試みています。 これらの障壁を克服することは、先進的なコーティングの利用と採用を促進し、最終的には、拡大を続ける電気自動車やその他の消費者向け製品の市場において、安価で頑丈な電池の生産を支えることにつながるため、電池市場におけるこれらの障壁の克服は重要です。

機会:電池材料における革新と技術的進歩

電池コーティング市場は、電池材料とコーティングプロセスの開発により成長が見込まれています。材料分野では大きな進歩が遂げられており、市場の主要企業は研究開発に多大な資源を投入しています。彼らの目標は、出力、エネルギー密度、充電速度、安全性、ライフサイクル全体など、電池のさまざまな側面を向上させることです。原子層蒸着(ALD)や化学気相成長(CVD)は、基板の耐久性を高めるために原子レベルでのコーティングに役立ちます。このようなコーティングは、浅いサイクルを抑制し、保存期間を延長し、ショートによる損傷の可能性を最小限に抑えます。

さらに、電気自動車やクリーンエネルギー貯蔵システムの人気が高まっていることから、新しい素材を活用した新しい電池被覆の必要性が高まっています。メーカーはより安全で効率的な電池を製造することができ、家電、自動車、グリッド貯蔵などの産業に恩恵をもたらします。電池被覆の市場は、電池性能の向上に対する需要が引き続き高まるにつれ、大幅な成長が見込まれています。この傾向は、より持続可能でエネルギー効率の高い未来の開発を促進する上で重要な役割を果たすでしょう。

課題:従来の液体電解質よりも固体電解質が広く好まれる傾向

電池構成における固体電解質の割合が増加すると予想される中、電池コーティング市場は大きな脅威に直面しています。固体電解質は通常、ポリマーまたはセラミックで構成されており、安全性、熱安定性、エネルギー密度に優れています。爆発や火災のリスクを伴うことが多い液体ベースのシステムとは異なり、固体電池はシステムの形状を変えることなく圧力で動作します。その結果、発火や爆発の可能性は最小限に抑えられます。さらに、これらの電池に使用される材料はセパレーターとしても機能するため、コーティング剤の市場に悪影響を及ぼす可能性があります。

従来の液体電解質を使用するリチウムイオン電池と比較すると、新しい電池は、追加の保護対策が必要となるリスクであるコアの膨張や漏れを防ぐように設計されています。固体電池は、これらの保護部品の多くを排除し、メーカーが活性材料のスペースを最大限に活用し、電池容量を増やすことを可能にします。固体技術はすでに実用化されているにもかかわらず、固体への投資負担により、原因となるコーティング部門は再編を余儀なくされています。研究開発に多大なコストがかかることや固体電解質技術の限界を考慮すると、コーティング材料の進歩を追求することが不可欠です。

グローバルバッテリーコーティング市場のエコシステム分析

バッテリーコーティングのエコシステムは、アルケマ、アルコア、SKイノベーション、BASF、三菱製紙などの主要な原材料サプライヤーおよびメーカーで構成されています。バッテリーコーティングのメーカーは、BYD、ボーイング、現代自動車、上海汽車などの最終用途産業と協力し、自動車およびエレクトロニクス分野の需要の高まりに対応するサプライチェーンの構築に貢献しています。

予測期間中に電極セグメントが最も急速な成長を記録する見通し

電極セグメントは、バッテリーコーティング市場において著しい成長が見込まれています。この成長は、電気自動車やエネルギー貯蔵システムにおける電極の需要増加が原動力となっています。電気自動車やエネルギー貯蔵システムでは、バッテリーの性能向上が不可欠です。電極はエネルギーの貯蔵と放出プロセスに必要であり、正極と負極は重要な構成要素です。電極にコーティングを施すことは、化学的安定性を保ちながら電気伝導性と熱管理を改善するために不可欠であり、バッテリーの効率、サイクル寿命、安全性に直接影響します。リチウムイオン電池が電気自動車でますます使用されるようになるにつれ、メーカーは電極材料の最適化に注力し、電池の寿命を延ばすことができるエネルギー密度の向上を目指しています。

PVDF、セラミック、PEDOTのような導電性ポリマーなどの先進的な電極コーティングは、より高い密着性、耐腐食性、熱安定性を提供します。これにより、短絡や電池の故障の原因となるデンドライトの形成、熱劣化、材料の収縮を低減することができます。メーカー各社は、コーティング技術の革新、電極性能のさらなる最適化、そしてこの分野の成長促進を目指し、研究開発に多額の投資を行っています。

ポリフッ化ビニリデン(PVDF)材料の種類別が予測期間中に最高のCAGRを記録する見込み

ポリフッ化ビニリデン(PVDF)は、その優れた性能特性と電気自動車(EV)およびエネルギー貯蔵市場からの需要の高まりにより、調査期間中に最高の複合年間成長率(CAGR)を記録する見込みです。PVDFは、優れた熱安定性、化学的耐性、機械的耐性を持つ高性能フッ素樹脂に属し、カソード、アノード、セパレータなどの重要なバッテリー部品のコーティングに適しています。

さらに、高エネルギー密度用に設計された電気自動車(EV)のバッテリーでは、ポリフッ化ビニリデン(PVDF)がセパレータの熱収縮と劣化を抑制する上で重要な役割を果たしています。これらの要因は、バッテリーの性能と寿命に影響を与える重大な課題です。また、世界的な電気自動車市場の拡大により、バッテリー用のPVDFコーティングの必要性も高まっています。フランスに本社を置くアルケマ社やベルギーに本社を置くソルベイ社など、複数の企業が需要の高まりを受けてPVDFの製造能力を拡大しています。この拡大は、PVDFがバッテリーコーティング市場の成長を牽引する重要な要因であることを示しています。

予測期間中、アジア太平洋地域がバッテリーコーティング市場を独占

予測期間中、アジア太平洋地域がバッテリーコーティング市場で最大のシェアを占めるでしょう。これは、同地域の製造能力の高さ、電気自動車(EV)産業の成長、そして高度な研究開発に起因しています。中国、日本、韓国はEVの生産をリードしており、より優れた先進的なバッテリーのニーズを後押ししています。中国では、国内の電気自動車市場が大幅に成長しており、2022年末までに1,400万台以上の電気自動車が使用される見通しです。この拡大は、同国のクリーンエネルギー構想と戦略家たちによる技術革新が主な要因となっています。

さらに、アジア太平洋地域には、大量生産に容易に適応できる効率的なバッテリー材料のサプライチェーンがあります。この地域全体における研究開発投資は電池開発に集中しており、電池の安全性、寿命、効率性を向上させる高性能コーティング技術が中心となっています。これらのすべての側面が、グローバルな電池コーティング市場におけるアジア太平洋地域の役割を強化しています。電気自動車(EV)の開発とグリーンエネルギーの利用が拡大を続ける中、この地域は近い将来に大幅な成長が見込まれています。これにより、アジア太平洋地域は、クリーンエネルギーソリューションへのグローバルなシフトにおける主要なプレーヤーとなっています。

バッテリーコーティング市場の最近の動向

2024年10月、日本の宇部興産は特殊化学品メーカーのランクセス・ウレタンシステムズ事業を企業価値5億米ドルで買収しました。この売却により、ランクセスはポリマー市場からの撤退を完了し、約5億4400万米ドルの収益が見込まれています。この取引は、規制当局の承認を条件に2025年前半に完了する見込みで、米国、欧州、中国にまたがる5つの製造拠点と応用研究所が含まれ、約400人の従業員が関わっています。

2024年7月、アルテオとW-Scopeは、欧州最大のセパレーター製造拠点、同地域初の100%電気施設を設立する契約を締結しました。2026年に操業開始予定のこの工場では、1,000人以上の直接雇用が創出される見込みであり、アルテオの高機能 SEPale アルミナが使用される予定です。この提携は、欧州の電気自動車用バッテリー産業のサプライチェーンを強化し、新たなギガファクトリープロジェクトを支援することを目的としています。

2023年11月、Durr Groupは米国のコーティング専門企業であるLiCAP Technologiesと提携しました。この提携により、Durrの電極製造における独自の専門性が強化され、ウェットコーティングと最先端のドライコーティング技術の両方を顧客に提供できるようになります。

2023年4月、アルケマは、高容量のアノード、カソードプライマー、セラミックコーティングセパレータ向けに設計された、持続可能な水系アクリルソリューションのインセリオンシリーズを発売し、バッテリー技術をさらに進化させました。

主要な市場関係者

バッテリーコーティング市場の主要な関係者には、以下が含まれます。

Arkema (France)

Solvay (Belgium)

Asahi Kasei Corporation (Japan)

Ube Corporation (Japan)

PPG Industries, Inc. (US)

Mitsubishi Paper Mills, Ltd. (Japan)

Tanaka Chemical Corporation (Japan)

SK Innovation Co. Ltd. (South Korea)

Ashland (US)

Axalta Coating Systems, LLC (US)

Targray (Canada)

Samco Inc. (Japan)

Durr Group (Germany)

APV Engineered Coatings (US)

Alkegen (US)

12.1 主要企業