❖本調査資料に関するお問い合わせはこちら❖

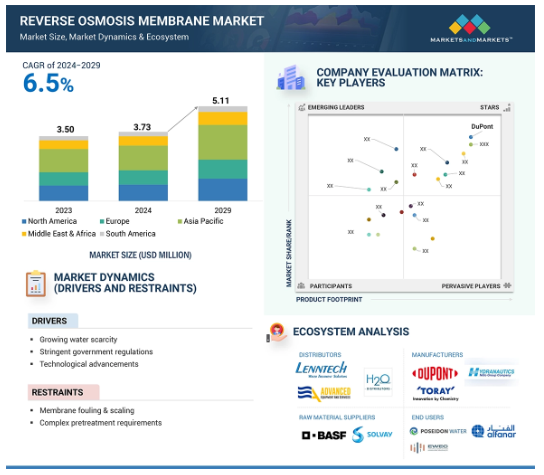

RO膜の世界市場規模は2024年に37.3億米ドルで、2024年から2029年にかけて年率6.5%で成長し、2029年には51.1億米ドルに達すると予測されています。同市場は予測期間中に成長すると予測されています。水不足と廃水処理の必要性の高まりが市場成長の原動力。RO膜は、汚染物質を除去し、高品質の純水を生産する効果があるため、廃水処理や海水淡水化プラントで広く使用されています。RO膜には、スパイラル型からプレート&フレーム型まで、構造によってさまざまなフィルターモジュールがあります。

RO膜市場の魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場は、市場成長を促進する要因により、予測期間中に高い成長が見込まれています。

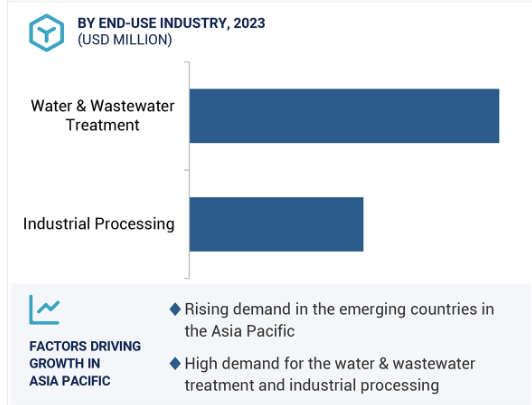

市場成長の要因は、上下水道処理と工業処理の最終用途産業からの需要の増加です。

アジア太平洋地域の人口増加と水不足の深刻化は、同地域のRO膜市場を牽引しています。

アジア太平洋地域のRO膜市場は、予測期間中に最も急成長する見込みです。

ブラインの廃棄物としての排出は、この市場の成長に対する課題です。

RO膜の世界市場ダイナミクス

推進要因:水不足の拡大

水不足の深刻化がRO膜市場を大きく牽引しています。水不足の拡大に伴い、産業界や自治体は浄水や廃水処理のための効率的なソリューションを求めています。人口の増加と工業化の進展は、淡水資源の枯渇を招き、代替の清浄な水源の必要性を生み出しています。RO膜は、深刻化する水不足の課題に効果的に取り組むのに役立ちます。RO膜は、海水や汽水から汚染物質を除去するため、海水淡水化プラントでの使用に適しています。持続可能な水管理に対する意識の高まりは、廃水を再利用するためのRO膜の採用を後押ししています。さらに、世界各国の政府は、工業プロセスから発生する水質や廃水処理に関する厳しい規制を採用しています。その結果、産業界は高度な水処理技術を採用するようになり、複数の産業にわたる幅広い用途でRO膜の需要を促進しています。安全で清潔な水に対する需要は世界的に増加しており、水不足が深刻化するにつれて、こうした水のニーズを満たす効率的な水処理ソリューションに対するニーズが高まっています。これらの要因がRO膜市場の成長を後押ししています。

制約:膜のファウリングとスケーリング

膜のファウリングとスケーリングは、RO膜市場の大きな阻害要因となっています。バクテリア、有機粒子、コロイドなどの汚染物質が膜表面に蓄積すると、膜の孔がふさがれます。これは膜の孔を塞ぎ、水の通路と流れを減少させます。この蓄積によりRO膜の効率が低下し、メンテナンスや交換の必要性が頻繁に生じ、運転コストが増加します。一方、炭酸カルシウムや硫酸カルシウムなどのミネラル塩が膜表面に堆積すると、膜のスケールにつながります。RO膜のスケーリングは、水通路の閉塞や膜自体の損傷につながる可能性があります。膜のファウリングとスケーリングの問題に対処するには、ROアプリケーションでアンチスカルダントを投与するなどの前処理が必要です。このような抑制は、運転コストとエネルギーコストの増加につながり、RO膜の生存能力を低下させ、膜の寿命に影響を与えます。RO膜の効率を維持するためには、膜のファウリングやスケーリングの問題に対処することが極めて重要な課題となり、RO膜市場の成長の阻害要因となります。

発展途上国における水処理需要の増加

発展途上国における水処理需要の増加は、RO膜市場の成長にとって大きなチャンスです。人口の増加と都市化の進展により、多くの新興国では安全で清潔な水の供給が不足しています。水質汚染と水不足の問題は、これらの国々で急速に進む工業化の結果です。このため、効果的な水処理ソリューションの必要性が高まり、高度浄水システムにおけるRO膜の需要が増加しています。RO膜は様々な水資源から不純物や汚染物質を除去します。さまざまな水資源に有効なため、RO膜は海水淡水化プラントや廃水処理プラントで広く使用されています。世界中の政府は、安全で清潔な飲料水へのアクセスを改善するために、水処理に多額の投資を行っています。このため、発展途上国では海水淡水化プラントや水処理プラントの設置機会が生まれ、RO膜が重要な役割を果たしています。さらに、水に起因する病気に対する意識の高まりは、高度な水処理ソリューションの使用を増加させ、家庭用RO膜の需要をさらに促進しています。RO膜市場のプレーヤーは、清潔な水へのアクセスを改善するために地方自治体と協力することで、これらの機会を活用することができます。このような水不足の課題への取り組みが、RO膜市場のメーカーに大きなチャンスをもたらしています。

課題: 廃棄物としてのかん水の排出

ブラインの廃棄物としての排出は、特に海水淡水化プロセスにおいて、RO膜市場に大きな課題となっています。ブラインは、水を浄化するためにRO膜を通過させた後に残る塩分と汚染物質の濃縮混合物です。このブラインが廃棄物として放置されると、適切に処理されない場合、環境への脅威となります。適切に処理されずに天然水資源に放出された場合、塩分濃度を上昇させ、海洋生物に悪影響を与えることで、水生生態系を破壊する可能性があります。世界各国の厳しい規制は、特に海水淡水化プラントの運用コストを増加させ、かん水の処分に対するより厳しいコンプライアンスの需要を生み出しました。世界的な水不足の増加に伴い、海水淡水化プラントの設置需要が増加しているため、かん水廃棄物の排出に関する環境問題が不可欠になっています。液体排出ゼロのようなシステムはまだ検討されておらず、高いコストとエネルギー集約的な処理段階を伴います。さらに、濃縮ブラインに含まれるカルシウムやマグネシウムなどの鉱物のスケーリングは、廃棄処理の複雑さを増し、RO膜の寿命を縮める可能性があります。

RO膜の世界市場エコシステム分析

RO膜市場のエコシステムは、ディストリビューター、メーカー、システムインテグレーター、そして高純度水のためにRO膜に依存している水処理、ヘルスケア、食品・飲料などの最終使用産業で構成されています。RO膜製造の原材料には、主にポリマーや特殊化学品が含まれます。サービスプロバイダーは、ROシステムの技術的な複雑さをサポートするために、メンテナンス、設置、運用サービスを提供しています。世界的な水不足の懸念と汚染問題は、特に発展途上国における効果的な水処理ソリューションの必要性を生み出し、効率的な水と廃水処理におけるRO膜の高い需要を生み出しました。

最終用途産業別では、2023年のRO膜市場は上下水道が最大シェア

水不足と汚染の増加により、高度な水処理ソリューションへのニーズが高まり、RO膜の需要が高まっています。人口の増加と都市化の進展により淡水資源が減少しているため、効果的な水処理ソリューションの必要性が高まっています。RO膜は、水資源から汚染物質、塩分、細菌、汚染物質を除去する効果が高く、飲料水や廃水の処理に不可欠です。また、廃水のリサイクルと再利用の重要性が高まっており、産業用途でのRO膜の需要がさらに高まっています。RO膜のさまざまな特性により、RO膜は給水組成に対応できるため、さまざまな用途に適しています。水質と廃水排出に関する厳しい規制により、産業界は効率的な水処理技術の採用を迫られています。さらに、持続可能な水管理に対する意識の高まりが、水・廃水処理および再利用用途でのRO膜の採用に寄与しています。これらの要因により、RO膜市場では上下水道が最大のシェアを占めています。

フィルターモジュール別では、スパイラル巻きが2023年にRO膜市場で最大シェアを獲得

スパイラル巻きフィルターモジュールは、その構造設計と操作上の利点により、RO膜市場で最大のシェアを占めています。これらのフィルターモジュールの構造は、コンパクトなスペース内で膜表面積を増加させます。スパイラル巻きのこれらの特性は、廃水処理や海水淡水化などの用途に非常に効果的です。さらに、スパイラル巻きのフィルターモジュールは、塩分や不純物を効果的に除去し、高品質の水流量を確保するため、海水淡水化プラントのような巨大なアプリケーションにも使用できます。これらのフィルターモジュールのスケーラビリティは、水不足の深刻な地域で重要な主要構造を変更することなく、膜の層を追加することにより、ユーザーが簡単に容量を増やすことができる利点があります。また、スパイラルワインドフィルターモジュールは、強靭な性質と信頼性の高い長期的な性能を持っているため、メンテナンスやその他のコストを削減することができます。グローバル化が水問題をもたらす中、スパイラルワインドフィルターモジュールは、経済的かつニーズに基づいた問題への効果的な対応策です。このように、スパイラルワインドフィルターモジュールは、コンパクトな設計、効果的なろ過、耐久性、低メンテナンスコストを兼ね備えているため、RO膜市場で好まれる選択肢となっています。これらの要因が、RO膜市場におけるスパイラルワインドフィルターモジュールの需要に寄与しています。

予測期間中、アジア太平洋地域がRO膜市場において金額ベースで最大のシェアを占めています。

アジア太平洋地域がRO膜市場で最大のシェアを占めているのは、水不足の深刻化、急速な産業成長、人口の拡大、工業化の進展によるものです。同地域の中国やインドなどの発展途上国では人口が増加しており、工業用水や都市用水として清潔で安全な水の需要が高まっています。このような需要の増加は、海水や汽水などさまざまな種類の水源を処理する効率的な水処理プロセスにおけるRO膜の使用を促進しています。さらに、水質改善と廃水排出の適切な管理に関するこの地域の政府の厳しい規制が、海水淡水化と廃水処理プラントの建設に投資するよう産業界を説得しており、それによってこれらの用途でのRO膜の使用が増加しています。このため、浄水システムにおけるRO膜の需要がさらに高まっています。さらに、水を媒介とする病気に対する意識の高まりにより、家庭用だけでなく商業用ユーティリティにもRO膜システムが採用されるようになりました。このように、これらの要因から、アジア太平洋地域はRO膜市場において最大かつ最速の成長地域となることが予想されます。

RO膜市場の最新動向

2020年7月、デュポンは革新的なRO膜脱ガスモジュールを市場に投入するため、サンケミカルおよびその親会社であるDICコーポレーションとパートナーシップを締結。

2023年4月、東レが海水淡水化用RO膜を発売。

2022年3月、ヴェオリアがスエズ・ウォーター・テクノロジーズの大部分を買収。

2020年12月、Mann + Hummel water & fluid Solutions社は、BIO-CEL MBR、AQUADYN UF、PureULTRA UF、MICRODYN RO&NFスパイラルなどの同社製品の販売パートナーとして、インドのChembond Clean Water Technologies社と提携。

主な市場プレーヤー

RO膜市場の主要プレーヤー

DuPont (US)

Toray Industries Inc (Japan)

LG Chem (South Korea)

Hydranautics (US)

Veolia (France)

Toyobo Co., Ltd (Japan)

Kovalus Separation Solutions (US)

Alfa Laval (Sweden)

Mann+Hummel Water and Fluid Solutions (Germany)

Membranium (Russia)

Pentair (US)

Thermo Fisher Scientific (US)

Lanxess (Germany)

Merck KGaA (Germany)

Pall Corporation (US)

Best Water Technology Group (Austria)

12.1 主要プレーヤー