❖本調査資料に関するお問い合わせはこちら❖

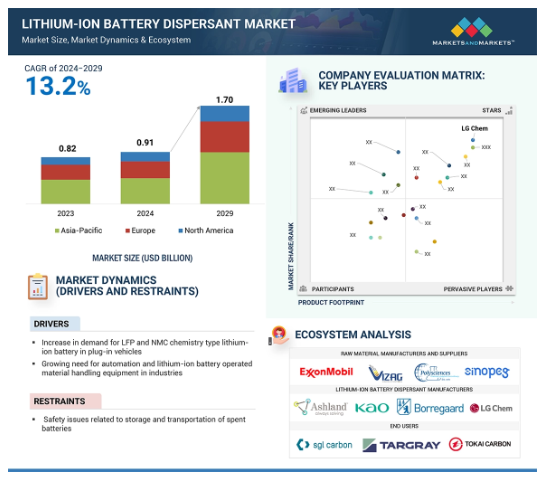

リチウムイオン電池用分散剤の世界市場規模は2024年に9.1億米ドル、2029年には17.0億米ドルに達し、2024年から2029年にかけて年率13.2%で成長すると予測されています。リチウムイオン電池用分散剤の市場は大きく成長しており、今後数年でさらに急成長が見込まれています。この需要増加の主な理由は、プラグイン自動車におけるLFPおよびNMC化学タイプのリチウムイオン電池の需要増加と、産業における自動化&リチウムイオン電池駆動のマテリアルハンドリング機器のニーズの高まりです。

世界のリチウムイオン電池用分散剤市場は、排ガス規制の強化に伴う電気自動車需要の増加、ポータブル電子機器の拡大、再生可能エネルギー源からの効率的なエネルギー貯蔵ソリューションへのニーズの高まりなど、いくつかの主要要因により力強い成長を遂げています。電池製造の技術的進歩は、性能を高める革新的な分散剤処方につながっており、持続可能性の重視の高まりは環境配慮型製品の開発を促しています。さらに、電池コストの低下と研究開発への投資が市場の拡大をさらに後押ししており、高性能分散剤は最新のエネルギー貯蔵アプリケーションに不可欠なコンポーネントとして位置付けられています。

リチウムイオン電池用分散剤市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、同地域におけるリチウムイオン電池需要の増加に起因しています。

プラグイン自動車におけるLFPおよびNMC化学タイプのリチウムイオン電池の需要の増加が市場を牽引する見込みです。

リチウムイオン電池の価格低下により、新規用途での採用率が上昇。

リチウムイオン電池用分散剤市場は、2029年までに17億米ドル規模になると予測され、予測期間中のCAGRは13.2%で成長する見込みです。

リチウムイオン電池の過熱は、この市場の成長に課題をもたらすと予想されます。

リチウムイオン電池用分散剤の世界市場ダイナミクス

原動力:電気自動車(EV)の需要増加

EVとして一般的に知られている電気自動車への需要の高まりは、あらゆる大陸で、そして世界中で高まっています。その中には、環境問題への懸念や二酸化炭素排出量削減の必要性などがあります。このような懸念により、消費者や各国政府は、よりクリーンで環境に優しい交通手段を選ぶようになっています。このような懸念とともに、バッテリーに関する技術の画期的な進歩は、電気自動車の走行距離と一般的な効率を大幅に向上させました。

税額控除や補助金といった政府の積極的なインセンティブが、魅力的な価格設定を通じて電気自動車の導入を後押ししています。従来型燃料の燃料価格は着実に上昇しており、EVを走らせることで燃料を節約できる見込みもあるため、非常に魅力的な選択肢となっています。充電インフラの進歩も、EVオーナーの利便性とアクセスを支えています。技術の進歩やインフラの整備により、電気自動車は今後ますます普及し、将来の持続可能な交通手段としての需要が高まるでしょう。

制約:使用済みバッテリーの保管と輸送に関する安全問題

リチウムイオン電池は、私たちの日常生活におけるエネルギーの貯蔵・管理方法を一変させた、驚異的で革新的なパワーの好例です。これは、スマートフォン、ノートパソコン、電気自動車、家庭内の多くのアプリケーションだけでなく、このようなユビキタス機器ですでに使用されている高度なバッテリーに付随するものです。しかし、このようなパワーと利便性には、細心の注意を払うべき非常に重い責任と潜在的な危険性が伴います。リチウムイオンバッテリーの最も危険な危険は「熱暴走」と呼ばれるものです。これは簡単に言うと、バッテリーが通常よりも高温になり、冷却に失敗することを意味します。バッテリーは発火、あるいは爆発に至る可能性があります。熱暴走の原因は、過充電、製造中のミス、物理的な損傷、高温または低温などです。

科学者たちは、過熱しても危険のないように設計された多くの新しいバッテリー化学物質を開発するために、本当に懸命に取り組んできました。これと並行して、科学者たちは、使用中に必要なすべての望ましい温度を保つことができる新しい高度な冷却システムの研究開発に取り組んでいます。このような興味深い新しいアイデアや技術の進歩があっても、リチウムイオン電池の安全性が依然として巨大で継続的な課題に直面していることは明らかです。

可能性:リチウムイオン電池の価格低下により、新しい用途での採用率が上昇

リチウムイオン電池の価格下落は、幅広い分野でのリチウムイオン電池の普及を促進する大きな原動力の一つとなっています。大量生産が向上し、規模の経済が発揮される状況において、この新世代の電池の1kWhあたりのコストは、着実に、そして目に見える形で低下しています。この傾向は、多くの産業が効率的なエネルギー貯蔵ソリューションを事業に取り入れ、全体的な効率を最大化するための多くの道を開いています。

間違いなく、この急速に拡大するトレンドの最も顕著で顕著な受益者の1つは、目覚ましい変化を遂げている電気自動車(EV)業界です。バッテリーのコストが下がったことで、電気自動車は幅広い消費者にとってはるかに手頃な価格になり、それによって、あまりにも長い間、ねぐらを支配してきた従来のガソリンを大量に消費する自動車から、これまで以上に多くの人々が引き寄せられるようになりました。さらに、エネルギー貯蔵システムに関連するコストの削減は、企業が太陽光発電や風力発電などの再生可能エネルギー・ソリューションをより効率的かつ効果的に導入するのに役立ちます。

課題 リチウムイオン電池の過熱

これは主に、リチウムイオン電池によるエネルギー貯蔵を人々がどのように理解するかについて、分野を変えるという本質を持っていました。しかし、過熱という大きな欠陥がありました。内部の発熱は制御不能となり、熱暴走と呼ばれるこのプロセスから火災や爆発が発生する可能性があります。熱暴走を引き起こす可能性があるのは、製造上の欠陥、過充電、機械的損傷、極端な温度などです。スマートフォンやノートパソコンから電気自動車やエネルギー貯蔵システムまで、膨大なアプリケーションに関連してリチウムイオン電池の需要が多様化するにつれ、過熱のリスクは何倍にも膨れ上がっています。そのため、最近相次いだバッテリー火災や製品リコールは、その重要性だけでなく、安全基準と品質管理を緊急に実施する必要があることを浮き彫りにしました。

研究者やメーカーは、熱管理システムの改善など、バッテリーの先進的な化学物質や、リスクを軽減するための強固な安全機能の開発に熱心に取り組んでいます。これらのリチウムイオン電池の複雑でマルチハブな特性は、熱暴走する不穏な傾向と相まって、様々な用途で広く受け入れられ、さらに拡大することを妨げ続ける巨大な課題となっています。

リチウムイオン電池分散剤のエコシステムは、材料サプライヤー、リチウムイオン電池分散剤メーカー、エンドユーザーを含む企業のネットワークで構成されています。エコシステム内の各事業体は他の事業体に影響を与え、また影響を受けており、すべての事業体は生き残るために互いに競争し、協力し合っています。

世界のリチウムイオン電池用分散剤市場のエコシステム分析

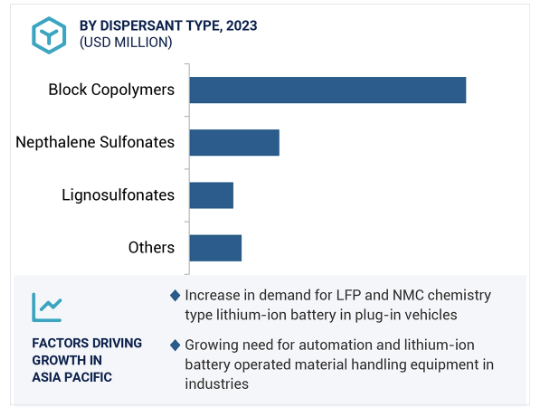

分散剤の種類別では、ナフタレンスルホン酸塩分野が予測期間中に大きなCAGRで成長すると予測されています。

リチウムイオン電池は、分散剤に大きく依存しています。分散剤の場合、一方では電池寿命の最適化、長期的には端子寿命の向上という優れた性能を発揮するために重要です。特定の添加剤は、活物質を電極スラリー全体に均一に分散させる上で重要な役割を果たし、その結果、電池全体の電気化学特性が向上します。ブロック共重合体: 親水性と疎水性を併せ持つ特殊な構造を持つポリマー。粒子の凝集を抑え、スラリーの安定性を向上させることで、活性を十分に分散させることができます。ナフタレンスルホン酸塩: 優れた分散特性を持ち、手頃な価格であることから広く使用されている界面活性剤。電極の導電性とサイクル寿命の向上に貢献します。リグノスルホン酸塩: 植物の細胞壁内に存在するバイオポリマーであるリグニンから製造される新しい化学物質です。このため、再生可能で環境に優しく、ほぼすべての用途に使用できます。これらの分散剤はまた、リチウムイオン電池のさらなる性能向上と効率改善のために、システム内の活性物質を強力かつ効果的に分散させます。どの分散剤を使用するかは、使用する活物質の種類、電極スラリーの組成、さらに電池に求められる性能など、多くの重要なパラメータによって決まります。

用途別では、電気自動車分野が予測期間中に大きく成長する見込みです。

リチウムイオン電池用分散剤はさまざまな分野で利用されています。リチウムイオン電池用分散剤は、効率的で信頼性の高いエネルギー貯蔵ソリューションの提供における需要の増加により、広く使用されています。家電製品 分散剤をリチウムイオン電池に含浸させることで、スマートフォンやノートパソコン、タブレット端末などの電源を供給することができます。性能だけでなくサイクル寿命も大幅に向上します。電気自動車 自動車業界では、電気自動車に使用されるリチウムイオン電池の性能を最適化し、航続距離を延ばし、充電を促進する上で重要な役割を果たす分散剤があります。エネルギー貯蔵システム: 分散剤は、太陽エネルギーや風力エネルギーの応用を含む高度再生可能エネルギーなど、高度エネルギー貯蔵システムの開発に使用されています。エネルギーの効率的な貯蔵と利用を目的とした開発が行われています。産業用途: 分散媒に最適化された電極によって実現されたリチウムイオン電池は、電動工具、医療機器、ロボットなど、幅広い産業用途で使用されています。リチウムイオン電池の需要が急増する中、これらの電池の性能と信頼性の向上における分散剤の役割は重要性を増しています。

アジア太平洋地域は、予測期間中に大きなCAGRで成長すると予測されています。

アジア太平洋地域は最近、リチウムイオン電池用分散剤市場のリーダーとなっています。電気自動車 : 中国、日本、韓国の電気自動車と製造インフラには莫大な投資が行われています。このような電気自動車には大きな需要があり、高性能バッテリーのために使用されるリチウムイオンバッテリーは、より良く機能するために高度な分散剤に依存しています。世界最大のエレクトロニクス生産基地は、エレクトロニクス産業の繁栄から生まれ、中国、韓国、台湾などの大国は、さまざまな種類のエレクトロニクス製品を生産しています。このような製品において、分散剤はリチウムイオン電池の性能向上と長寿命化に非常に重要な役割を果たしています。政府の介入: この地域の政府は、再生可能エネルギー源の普及と家電製品の節約を推進しています。その結果、分散剤に依存して適切に機能するリチウムイオン電池のような蓄電装置の需要も増加しています。強力な国内製造基盤: 経験豊富な労働力を擁する既存の国内製造拠点は、高品質のリチウムイオン電池用分散剤を低コストで製造することができます。アジア太平洋地域は、テクノロジーとエネルギー・プロジェクトに関してリードしています。そのため、リチウムイオン電池用分散剤の需要はおそらくこの地域で非常に高く、成長のための重要な市場です。

リチウムイオン電池用分散剤市場の最新動向

2024年2月、株式会社アーティエンスの色材・機能材事業部 2024年2月、Toyocolor Co., Ltd.は、同社の導電性カーボンナノチューブ(CNT)分散液「LIOACCUM」が、Primearth EV Energy Co., Ltd.が製造するリチウムイオン電池(LiB)用の導電性添加剤として採用されたと発表しました。

2022年10月、Artience Co., Ltd.は、ハンガリーのペスト県ウジャルティヤンに100%出資の製造子会社、TOYO INK HUNGARY LLC.を正式に開設したことを発表しました。この新会社は、電気自動車(EV)向けに特別に開発されたリチウムイオン電池正極用のLioaccumカーボンナノチューブ(CNT)導電性分散体を製造・販売しています。

主要市場プレーヤー

リチウムイオン電池用分散剤市場の主要プレーヤーは以下の通り

Ashland (US)

LG Chem (South Korea)

Huntsman International LLC (US)

Evonik Industries AG (Germany)

Kao Corporation (Japan)

Borregaard AS (Norway)

The Lubrizol Corporation (US)

Cargill (US)

Artience Co., Ltd. (Japan)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– プラグイン自動車におけるLFPおよびNMC化学タイプのリチウムイオン電池の需要増加

– 産業界における自動化とリチウムイオン電池で作動するマテリアルハンドリング機器のニーズの高まり

– リチウムイオン電池を使用したスマートデバイスやその他の工業製品の開発

– 再生可能エネルギー貯蔵での採用拡大

制約事項

– 使用済み電池の保管と輸送に関する安全性の問題

可能性

– リチウムイオン電池の価格低下

– リチウムイオン電池の改良に向けたメーカーによる研究開発イニシアチブの増加

課題

– リチウムイオン電池の過熱

業界動向

41

6.1 世界のマクロ経済見通し

GDP

電気自動車の普及

6.2 バリューチェーン分析

6.3 エコシステム分析

6.4 ポーターの5つの力分析

サプライヤーの交渉力

買い手の交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

6.5 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

6.6 価格分析

リチウムイオン電池用分散剤の平均販売価格(分散剤種類別

リチウムイオン電池分散剤の平均販売価格:地域別

リチウムイオン電池用分散剤の平均販売価格:企業別

6.7 関税と規制の状況

関税データ

規制状況

– 規制機関、政府機関、その他の団体

6.8 主要会議・イベント、2024-2025年

6.9 特許分析

方法論

主要特許

6.10 技術分析

主要技術

– 分散剤合成・安定化技術

隣接技術

– 固体電池技術

補完技術

– 高ニッケル正極

6.11 貿易分析

輸入シナリオ(HSコード850650)

輸出シナリオ(HSコード850650)

6.12 顧客ビジネスに影響を与えるトレンド/混乱

6.13 リチウムイオン電池用分散剤市場における生成藍の影響

はじめに

汎用AIがリチウムイオン電池用分散剤市場に与える影響の概要

リチウムイオン電池用分散剤市場:製剤種類別

64

7.1 導入

7.2 水性分散剤

環境問題への関心の高まりと持続可能性が需要を牽引

7.3 溶剤型分散剤

市場成長を支える優れた分散特性

7.4 機能強化型分散剤

高性能、長寿命、安全な電池への需要の高まりが市場を牽引

リチウムイオン電池用分散剤市場、分散剤種類別

66

8.1 導入

8.2 ブロック共重合体

電気自動車生産の増加が市場を牽引

8.3 ナフタレンスルホン酸塩

家電需要の増加が市場成長を後押し

8.4 リグノスルホン酸塩

合成ポリマーの持続可能な代替品と効果的なスラリー安定化が市場を促進

8.5 その他の分散剤の種類

リチウムイオン電池用分散剤市場:最終用途別

73

9.1 導入

9.2 民生用電子機器

民生用電子機器の需要増加が市場を牽引

9.3 軍事

軍事機器への応用拡大が市場成長を後押し

9.4 電気自動車

電気自動車需要の高まりが市場を牽引

9.5 工業

工業化の進展が市場を牽引

9.6 その他の最終用途

リチウムイオン電池用分散剤市場:地域別

80

10.1 はじめに

10.2 北米

米国

– 政府のインセンティブが市場を牽引

カナダ

– 強力な製造基盤が需要を牽引

メキシコ

– EV普及率の上昇が成長を牽引

10.3 欧州

ドイツ

– 好調な自動車産業が市場成長を後押し

フランス

– 技術の進歩が市場を牽引

その他のヨーロッパ

10.4 アジア太平洋

中国

– EVの生産と販売の増加が市場を牽引

日本

– 主要リチウムイオン電池メーカーの存在が需要を牽引

韓国

– 電気自動車の生産拡大を目指す政府の取り組みが市場を牽引

その他のアジア太平洋地域

10.5 その他の地域

中東・アフリカ

– 電気自動車へのシフトが市場を牽引

南米

– 軍事費と電気自動車インフラへの政府支出が市場成長を後押し

競争環境

113

11.1 はじめに

11.2 主要プレーヤーの戦略/勝利への権利

11.3 収益分析

11.4 市場シェア分析

主要プレーヤーの市場シェア

11.5 ブランド/製品の比較

11.6 企業評価マトリックス:主要プレーヤー、2023年

スター企業

新興リーダー

広汎なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 最終用途フットプリント

– 分散剤の種類別フットプリント

– 地域別フットプリント

11.7 評価と財務指標

11.8 競争シナリオ

販売

事業拡大

会社概要

126

12.1 主要プレーヤー