❖本調査資料に関するお問い合わせはこちら❖

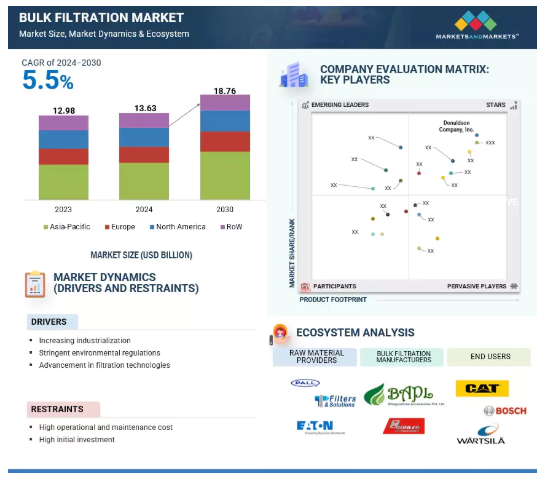

バルクろ過市場は、2024年の136億3,000万米ドルから2030年には187億6,000万米ドルに成長すると予測され、予測期間中の年平均成長率は5.5%です。この成長は、主にアジア太平洋地域とアメリカ大陸の発展途上国における急速な工業化に起因しています。現在、ハイエンドのろ過技術は、このダイナミックな環境において持続可能な産業成長を達成する上で重要な役割を果たしています。環境基準を遵守する必要性が、効率的なろ過ソリューションの需要を促進しています。また、無駄のない操業コンセプトで拡大する産業施設は、流体の流れを浄化・処理する高度なろ過システムに対する大きな需要を生み出しています。

バルクろ過市場における魅力的な機会

アジア・オセアニア

アジア・オセアニアは、バルクろ過システムの最大市場になると予想されています。政府と公共事業が老朽化したインフラのアップグレードに投資しているため、高度なバルクろ過システムの需要が高まっています。

特に新興市場における自動車生産の拡大が、今後5年間の製造プロセスで使用されるバルクろ過システムの需要を押し上げます。

特に新興国における大規模なインフラ・プロジェクトでは、建設、鉱業、その他の重工業をサポートするために効率的なバルクろ過システムが必要です。

化学、食品・飲料、医薬品、発電などの産業の拡大は、バルクろ過ソリューションの需要を促進しています。

予測期間中、北米はバルクろ過の第2位の市場になる見込みです。

バルクろ過の世界市場ダイナミクス

促進要因 厳しい環境規制

石油化学部門と石油・ガス部門は、非基板バルクろ過市場の成長を促進する上で重要な役割を果たすと予想されます。この成長は、拡張プロジェクトと既存施設の近代化に起因しています。業務効率重視の高まりと工業施設数の増加により、高度なろ過システムへの需要が大きく伸びています。また、排出量の削減、廃棄物管理の強化、その他の貴重な資源の保護を目的とした、支援政策、業界ガイドライン、規制も高度ろ過技術の採用を後押ししています。規制政策は、運用要件に対応し、環境基準の遵守に役立つ最先端のろ過システムの採用を重視しています。

ろ過システムは、産業施設が厳しい環境規制を満たしながら性能基準を達成するのを支援する上で大きな役割を担っています。様々な規制機関は、様々な産業における汚染物質の排出を削減するために厳しい基準を実施しています。そのため、様々な最終用途産業は、汚染を削減し、資源利用を改善し、エネルギー節約を可能にするために、バルクろ過技術を採用しています。商業船舶部門は、バルクろ過の主要なエンドユーザーです。この分野は、ビルジ水やその他の汚染物質の排出に関するさまざまな環境規制によって管理されています。

阻害要因 高い運用・保守コスト

バルクろ過システムの採用には、高い運用・保守コストがかかります。しかし、船上バルクろ過システムは比較的安価です。特定の用途を目的とした高度なろ過システムには、多額の設備投資と複雑な保守・修理が必要であり、総費用が大幅に増加します。このようなシステムには、専門的な知識と頻繁なメンテナンスが要求されます。

バルクろ過システムは、過酷な環境条件下で使用されることがよくあります。例えば、商業船舶分野で使用されるバルクろ過システムは、海洋の荒い運転条件にさらされます。そのため、摩耗が激しく、修理作業が増え、メンテナンスにかかる費用がかさみます。これらのシステムは頻繁に修理が行われ、全体的なコストが増加するため、多くの潜在的なエンドユーザーは、このようなシステムにアップグレードするコストとメリットのバランスを取る必要があります。

これらのろ過システムは、高価な部品の交換や修理が必要になるため、予算が圧迫される可能性があります。競争の激しいビジネス環境では、高額な初期費用と運用費がビジネスの利益率に大きく影響します。したがって、このようなろ過技術を導入することによって期待される成果と生涯コストを適切に評価することが適切です。

機会: ろ過技術の進歩

最近、ろ過技術の進歩が著しく、バルクろ過市場で急速に勢いを増しています。より効率的で耐久性があり、カスタマイズされた製品の開発は、市場プレーヤーにとって大きなチャンスです。ナノファイバーと高度な膜技術は、ろ過精度を向上させ、磨耗と破損率を下げ、より厳しい環境規制を遵守するための最も重要な技術革新の一部です。

エレクトロスパン繊維状足場は重要な進歩です。この繊維状足場は高い気孔率を持ち、空気と水を媒介とする汚染物質の両方を効果的に除去できるように構造を相互接続します。これに加えて、光沢処理と洗浄の工業プロセスも開発されました。高度な素材を取り入れることで、ろ過性能と持続可能性が向上し、それによって効率が高まり、廃棄物の発生が減少します。

ろ過管理は、IoTシステムと優れた監視ツールによって微調整されています。これらの技術はリアルタイムでデータを生成するため、予知保全が可能になり、ダウンタイムを最小限に抑えることができます。高度な素材とデジタル技術の導入は、ろ過システムの有効性を高め、商業海事部門を含むさまざまな最終使用産業において環境に優しい慣行を促進します。

課題 新興市場における認知度の低さ

発展途上国、特に東南アジアや中南米で事業を展開するほとんどの組織は、依然として旧式のろ過システムに依存しています。最新のろ過技術は、装置や機械の磨耗や損傷を低減し、環境規制を遵守して高い運転効率を実現するという点で大きなメリットがあります。しかし、認識不足と高い投資要件がこれらのシステムの採用を制限しています。

これらのろ過システムの採用が限定的であるためには、技術的な介入と知識と資源の開発が必要です。多くの新興国では、このような革新的なプロジェクトを評価し、資金面で支援する資金提供機関の能力は限られています。しかし、業界主導のイニシアチブは、一括ろ過技術の利用を促進するための認識を醸成し、財政的インセンティブを提供することができます。

この高度なろ過技術の採用は、持続可能な経済発展を可能にするだけでなく、新興国全体の産業競争力を高めます。高度なろ過技術の採用は、競争が激化する産業環境において適切です。さまざまな産業が産業プロセスの効率を高め、廃棄物を最適に管理するよう監視される中、高度なバルクろ過技術の採用を推進するには、資金援助と認識が不可欠です。

世界のバルクろ過市場のエコシステム分析

Parker Hannifin Corp(米国)、Donaldson Company, Inc(米国)、Filtration Group(米国)、MANN+HUMMEL(米国)、Eaton(アイルランド)がバルクろ過市場の主要プレーヤー。これらの企業は市場での信頼性と財務力で知られています。これらの企業は、幅広い製品、最先端の技術、豊富な経験、非常に強力なグローバル販売・マーケティングネットワークを持っています。

予測期間中に最大の市場シェアを占める船上セグメント

船上ろ過システムは、その効率性とインフラのオーバーヘッドの少なさから、特に海洋や航空宇宙などの要求の厳しい分野で採用が増加しています。これらのシステムは、ダウンタイムとサービスの中断を大幅に減少させるために、実稼働にフィルタリングを組み込みます。このメカニズムにより、運転プロセスへのストリームを通じた継続的なフィルタリングが保証され、現場での状況において最適なパフォーマンスが提供されます。

車載用ろ過ソリューションに対する需要の高まりは、高圧環境や極端な温度変化などの過酷な条件下での耐久性に影響されています。また、用途の柔軟性が高く、信頼性と耐久性が向上します。オンボードフィルトレーションは、一般的な性能を高めながら、システムの完全性とメンテナンス要件の低減を実現します。航空宇宙分野では、運用効率と安全性を高め、制限された運用環境での性能要件を満たすために、搭載型バルクろ過システムに依存しています。

搭載型ろ過へのシフトは、機器の寿命と厳しい運用基準への適合レベルを向上させます。スマート・モニタリング技術は、機械とフィルターの両方の効率を最適化するリアルタイム分析を提供することで、これらのシステムを強化します。

予測期間中、商業船舶がバルクろ過の最大のエンドユーザーに

世界貿易の増加と海運セクターの成長は、商業船舶用途の高度ろ過システムの需要を促進しています。商業船舶部門は、排気ガスの排出や廃棄物の投棄に関する厳しい規制の対象です。

高度なろ過装置は、バラスト水、廃水、および油性ビルジ内の汚染物質のレベルを低減するために必要です。バルクろ過の採用は、政府が海洋資源を汚染から保護する任務を果たすのに役立ちます。統合廃棄物管理システムは、安全で商業的な海上活動を促進する環境規制の実施を可能にします。

海運業界では、燃料と潤滑油のろ過を含むバルクろ過の実践が特に不可欠です。フィルターは燃料を改善するだけでなく、濾過されたコンポーネントの摩耗を軽減するため、運転の信頼性が向上し、システムの寿命が延びます。例えば、アルファ・ラバルは最新のディーゼルエンジンで使用される重油用のフルフローフィルターシステムを製造しています。最大99.9%レベルのろ過を実現し、ダストよりもクリーンな汚染物質を除去します。このようなシステムはレトロフィットまたは新造モードがあり、海事産業での適用範囲を広げています。

アジア・オセアニア: 予測期間中最大のバルクろ過市場

中国、インド、日本、韓国、オーストラリアなどの国々を含むアジア・オセアニア地域のバルクろ過市場は、著しい成長を遂げています。成長の要因は、この地域における産業の拡大と都市化です。同地域の新興国は高い産業成長を遂げています。インドや中国などの発展途上国における工業化は、工業施設の運用効率維持に役立つバルクろ過システムの需要を増大させています。

急速な都市化は、人口の多い都市の汚染を悪化させています。発展途上国における人口の高成長は、急速な都市化をもたらしました。そのため、大気や水質を改善するための高度なろ過技術に対する需要が高まっています。バルクろ過システムの採用により、適切な廃棄物管理と、ますます厳しくなる排出基準の遵守が可能になります。

ろ過技術は、インテリジェント・フィルターや自律型フィルター・ロボットの導入、重機や石油・ガスなどのさまざまな分野におけるこれらの技術の広範な応用により、パラダイム・シフトを経験しています。これらの技術を採用する企業は、持続可能性へのコミットメントと新たな環境規制へのコンプライアンスにより、市場の大幅な進展を予測しています。

バルクろ過市場の最新動向

2023年12月、ポール・コーポレーションとタナジブは、サウジアラビアのダーランにあるポール・アラビア施設を拡張し、フィルター・コアレッサーの製造を開始しました。この拡張は、サウジ・ビジョン2030に沿って石油、ガス、石油化学産業をサポートするものです。5,500m²の施設には現在、製造エリア、レンタル・サービスセンター、ラボ、金属洗浄センターがあります。

2023年3月、ドナルドソンは産業機械分野向けの新しい油圧ろ過技術、アルファウェブろ過メディアを開発しました。この濾材は作動油の清浄度を向上させるだけでなく、流量が変化しても構成部品を保護し、機器の寿命を延ばし、メンテナンス費用を削減します。

2022年11月、アルファ・ラバルはAtrium 2.0技術を搭載したMoatti 180自動セルフクリーニングフィルターも発表しました。この高効率ファインフィルターは、潤滑油、燃料油、油圧制御油を非常に低い圧力損失でろ過します。その利点は、オイルと装置の寿命維持、有害廃棄物の排除、カートリッジ交換の省略など。

主要市場プレイヤー

バルクろ過市場のトップ企業リスト

Parker Hannifin Corp (US)

Donaldson Company, Inc. (US)

Filtration Group (US)

MANN+HUMMEL (US)

Eaton (Ireland)

Cummins Inc. (US)

MP Filtri S.p.A (Italy)

GEA Group Aktiengesellschaft (Germany)

C.C.JENSEN A/S (Denmark)

Pall Corporation (US)

Clark-Reliance (US)

HYDAC International GmbH (Germany)

Lydall, Inc. (US)

Schroeder Industries (US)

Boll & Kirch Filterbau GmbH (US)

Des-Case (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

原動力

– 工業化の進展

– 厳しい環境規制

阻害要因

– 高い運用・保守コスト

– 高い初期投資

可能性

– ろ過技術の進歩

– 持続可能なろ過ソリューションの開発

課題

– 新興市場での認知度の低さ

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析

主要プレーヤー別の指標価格動向

平均販売価格動向(地域別

5.5 バリューチェーン分析

原料メーカー/部品メーカー

バルクろ過メーカー

バルクろ過販売業者

エンドユーザー

5.6 エコシステム分析

5.7 技術分析

主要技術

– 精密ろ過

– ナノろ過

補完的技術

– 膜なしろ過技術

隣接技術

– 粒子分離技術と燃料/水分離技術

5.8 ケーススタディ分析

ハイプロフィルトレーション、高度なろ過ソリューションで油汚染を低減

ポール・マークスマンフィルター、汚れ保持能力を6倍に向上

sdm社、最適なタンクアクセスのための燃料移送戦略を実施

5.9 特許分析

主要特許リスト

5.10 貿易分析

輸出シナリオ

輸入シナリオ

5.11 主要会議とイベント

5.12 規制情勢

規制機関、政府機関、その他の組織

バルクろ過市場:規制の枠組み

5.13 ポーターの5つの力分析

代替品の脅威

供給者の交渉力

買い手の交渉力

新規参入の脅威

競合の激しさ

5.14 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.15 投資と資金調達のシナリオ

5.16 バルクろ過市場におけるジェネレーティブAI/AIの影響

バルクろ過市場におけるジェネレーティブAI/AIの採用

サプライチェーンにおけるジェネレーティブ AI/AI の影響(流体タイプ/地域別

バルクろ過市場における AI の影響:地域別

バルクろ過市場、用途別

74

6.1 導入

6.2 液体-液体ろ過

高度分離技術への投資が市場成長を促進

6.3 固液ろ過

海上輸送による世界貿易の拡大が市場成長を後押し

バルクろ過市場、最終用途別

78

7.1 導入

7.2 重機

農業用重機

– 作物の健康のために環境に優しいろ過技術の採用が市場を牽引

建設重機

– 新興国のインフラ整備が市場成長を促進

露天掘り重機

– 汚染物質から機器を保護するニーズの高まりが需要を促進

林業用重機

– 建設セクターにおける木材需要の高さが市場成長を後押し

7.3 機械・設備

厳しい安全衛生規制の実施が市場成長を支援

7.4 パルプ・製紙工場

業務効率化とコスト削減の必要性が市場成長を促進

7.5 商用船舶

海洋活動の活発化が商業用海洋アプリケーションの需要を促進

7.6 発電

効果的なろ過ソリューションによる機器寿命延長の需要が成長を後押し

7.7 製鉄・アルミ工場

高品質の合成切削油へのニーズの高まりが需要を後押し

バルクろ過市場、ろ過システム別

92

8.1 導入

8.2 カートリッジフィルター

製造における製品の完全性向上が市場成長を刺激

8.3 バッグフィルター

大規模ろ過システムにおけるメンテナンスの合理化が需要を押し上げる

8.4 メンブレンフィルター

海洋および産業施設における空間の最適化が市場成長を促進

8.5 コールサー

パイプラインや機械を有害な汚染物質から保護し、需要を促進

8.6 フィルタープレス

様々な分野で運用効率を提供

8.7 その他

バルクろ過市場、流体タイプ別

101

9.1 導入

9.2 燃料

高度ろ過システムの導入が市場成長を刺激

9.3 潤滑油

エネルギー分野の成長が潤滑油分野のバルクろ過需要を促進

9.4 油圧作動油

建設・製造セクターの拡大が市場成長を促進

バルクろ過市場(取付けタイプ別

9.1 導入

9.2 船上

造船業の成長が市場成長を促進

9.3 非船上

アジア・オセアニアが非船舶分野におけるバルクろ過の最大市場に

バルクろ過市場、地域別

110

10.1 はじめに

10.2 北米

米国

– 部品保護の向上とシステムの長寿命化に対する需要の高まりが市場を牽引

カナダ

– 商用車におけるディーゼル需要の増加が市場成長を促進

メキシコ

– 急速な工業化と都市化が市場を牽引

10.3 欧州

フランス

– エネルギー、製造、自動車産業における効率的処理ニーズの高まりが需要を促進

イタリア

– 温室効果ガス排出削減のための政府投資が需要を押し上げる

ドイツ

– よりクリーンなエネルギーへのシフトが有利な成長機会を提供

イギリス

– 持続可能性と循環型経済への関心の高まりが市場成長を支援

ノルウェー

– 市場成長を支える国際海事機関の厳格な規制遵守

その他のヨーロッパ

10.4 アジア・オセアニア

中国

– 高度ろ過ソリューションに関する規制の枠組みが市場成長を促進

インド

– より効率的で安全な操業に対する需要の高まりが市場成長を促進

日本

– 製造プロセスの自動化傾向の高まりが市場成長を促進

韓国

– 経済成長と産業の近代化が市場を牽引

オーストラリア

– 環境保護と持続可能な産業慣行への取り組みが市場成長を後押し

その他のアジア・オセアニア

10.5 中東・アフリカ

サウジアラビア

– クリーンエネルギーと持続可能性への取り組みが市場成長を促進

アラブ首長国連邦

– 過酷な環境条件がバルクろ過システムの需要を促進

GCC諸国

南アフリカ

– 石炭火力発電所での需要増加が市場成長を後押し

エジプト

– スエズ運河システムによる輸送量の増加が市場成長を促進

その他の中東・アフリカ

10.6 南米

ブラジル

– 製造・加工部門への広範な採用が需要を促進

アルゼンチン

– 持続可能な技術への投資の増加が市場を促進

その他の南米

競争環境

173

11.1 概要

11.2 主要企業が採用した戦略(2020~2024年

収益分析

市場シェア分析、2023年

市場評価の枠組み

企業評価と財務マトリックス

11.3 ブランド/製品の比較

11.4 企業評価マトリックス:主要企業、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 製品フットプリント

– 市場フットプリント

– 地域別フットプリント

– ろ過システムのフットプリント

– 取り付けタイプのフットプリント

– 流体タイプのフットプリント

– 最終用途フットプリント

– アプリケーションのフットプリント

11.5 企業評価マトリクス:新興企業/中小企業(2023 年

先進企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク(新興企業/SM、2023年

– 主要新興企業/SMEのリスト

– 主要新興企業/SMEの競合ベンチマーキング

11.6 競争シナリオと動向

製品発売

販売

事業拡大

企業プロフィール

196

12.1 主要企業