❖本調査資料に関するお問い合わせはこちら❖

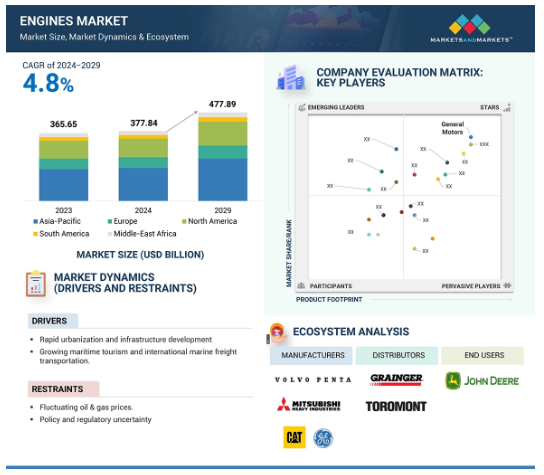

エンジン市場は、2024年の推定3,772億4,000万米ドルから2029年には4,778億9,000万米ドルに達すると予測され、予測期間中の年平均成長率は4.8%です。この成長の原動力となっているのは、自動車、船舶、発電、航空など、さまざまな最終用途産業で燃費効率が高く低排出ガスのエンジンに対する需要が高まっていることです。電気推進システムやハイブリッド推進システムなどの高度なエンジン技術への投資や、これらのシステムと自律走行やスマート診断などの新技術との統合が、市場の成長を後押ししています。

エンジン市場における魅力的な機会

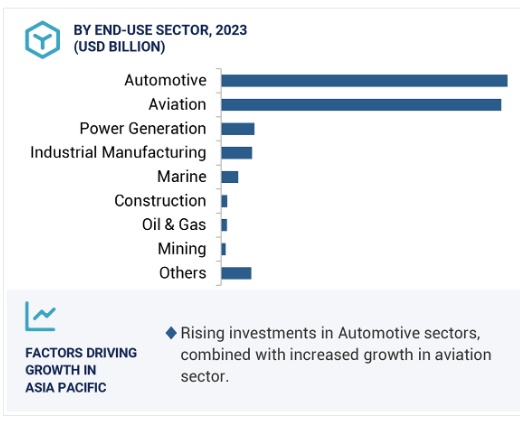

アジア太平洋地域

アジア太平洋地域は、特にインドや中国などの国々で産業化と製造活動が活発化していることから、エンジン市場の世界的な支配者になると予測されています。同地域における自動車産業と機械産業の成長が、エンジン需要の拡大を後押ししています。

アジア太平洋地域は、世界のエンジン市場で最大のシェアを占めています。また、堅調な経済成長と可処分所得の増加、都市化の進展が、自動車や産業機械のエンジン需要を増大させています。

今後5年間は、製品の発売、技術の進歩、新技術の登場により、市場関係者に大きなビジネスチャンスがもたらされるでしょう。

エンジン市場の成長は、コスト効率と設置の容易さに起因しています。さらに、急速な都市化とインフラ整備も市場を牽引しています。

原材料価格の変動は、世界的にエンジンメーカーの収益に影響を与えると予想されます。

世界のエンジン市場ダイナミクス

促進要因 中断のない信頼性の高い電力供給に対する需要の増加

絶え間ない経済成長と技術の進歩により、電力需要は着実に増加しています。国際エネルギー機関(IEA)は、世界の電力需要が2023年の2.5%から2024年には4%増加すると予測しています。世界の電力消費の力強い増加は2025年も続き、その成長率は4%近くに達する見込みです。しかし、電力の生産能力の伸びは需要の増加に遅れをとっており、停電や電圧変動といった信頼性の問題を引き起こしています。この格差は発展途上地域ほど顕著で、停電や電力不足に直面することが多い。これとは対照的に、先進地域では停電や電圧変動が多い傾向にあります。

電力需要の伸びが最も著しいのは産業部門であり、次いで住宅部門、サービス部門。電力需要の増加は、電力集約型の技術やアプリケーションへの依存度が高まっていることを明確に示しています。

結論として、信頼性が高く中断のない電力に対する需要の高まりが、エンジン市場を牽引する重要な要因となっています。経済が拡大し、社会の相互接続が進むにつれて、一貫性のある安定した電力に対するニーズはさらに大幅に増加すると予想されます。その結果、発電用エンジンへの依存度が高まっています。

抑制要因 石油・ガス価格の変動

石油・ガス価格の変動は、エンジン市場の成長にとって大きな阻害要因です。これは、消費者と企業の両方にとって、エンジンの運転とメンテナンスのコストに直接影響します。石油とガスの価格が上昇すると、エンジンの燃料費も上昇し、運転経費の増加につながります。これは、運送会社、製造施設、発電所など、エンジン・システムに依存するあらゆる事業の収益性の低下を伴います。需要の減少は、新しいエンジンの必要性の低下、あるいはむしろ、より燃費の良いシステムの使用につながります。一方、石油やガスの価格が下がれば、燃料の価格も下がります。したがって、エンジンの運転には経済的です。しかし、燃料価格低下のメリットは、経済の不確実性や消費者の嗜好の変化など、他の要因によって相殺される可能性があります。このような変動は、エンジンに依存するビジネスに不確実性をもたらし、将来のコスト予測や投資計画を困難にします。この予測不可能性は、プレーヤーが事業運営を計画する際の大きな懸念事項です。

機会: 持続可能な代替燃料としてのバイオガス、埋立地ガス、天然ガスの採用拡大

移行燃料として天然ガスの採用が拡大していることは、エンジン市場のプレーヤーにとって大きな機会です。経済が従来の化石燃料への依存を減らそうとしている中、天然ガスはよりクリーンで持続可能な代替燃料を提供します。この移行は、特にアジア太平洋地域など、エネルギー・ミックスに占める石炭の割合が高い新興経済圏で特に重要です。バイオガスと埋立ガスは、ガスエンジンで持続可能な燃料として使用することができます。再生可能な燃料を使用することで、企業や産業は標準的な天然ガスへの依存を減らし、循環経済の原則を推進することができます。

バイオガスは有機物の嫌気性消化から、埋立ガスは埋立地での有機廃棄物の分解から発生するため、容易に入手できます。バイオガスと埋立地ガスの使用に関連する主な利点は、温室効果ガスの排出削減です。さらに、バイオガスや埋立地ガスを利用することで、企業は化石燃料の使用を断念または制限し、循環経済を促進することができます。

ガスエンジンの市場発展は、石油や石炭のような燃料源から天然ガス、バイオガス、埋立地ガスへの転換と相関しています。これらの燃料により、エンジンメーカーは最適化された効率的で信頼性の高い性能を提供する製品を開発することができます。

課題 環境問題と排出規制

再生可能エネルギー目標や、従来技術よりも再生可能エネルギー技術を優遇する補助金など、政策や規制に関する不確実性は、ディーゼル、ガソリン、その他の代替燃料エンジン市場の成長を妨げる主な要因です。

カーボンプライシングや排出基準の引き上げに関する政策は、エンジンベースの設備や機械のコストを引き上げる傾向があります。さらに、ディーゼルやガソリンの入手を制限することで化石燃料依存の低減を促進する政策は、関連技術への投資を減少させることになります。

野心的な再生可能エネルギー目標や補助金は、再生可能エネルギー技術に有利な経済状況にさらに影響を与え、従来のエンジンよりも魅力的なものになります。このような変化は、投資や戦略的計画の妨げとなります。投資家や市場参加者は慎重になり、時代遅れになったり経済的に不可能になったりする可能性のある取り組みにコミットすることをためらいます。そのため、市場参加者にとって、潜在的な規制の変化に直面しながら長期的な戦略計画を実行に移すことは難しい。

しかし、規制環境の変化に適応し、よりクリーンな技術を通じてより持続可能で効率的な電力ソリューションを提供することで成長できるプレーヤーにとっては、この市場は有望です。

世界のエンジン市場のエコシステム分析

この業界の主な参加企業は、実績があり財務的に安定したエンジンメーカーです。これらの企業は、特徴的な製品ポートフォリオ、高度な製造技術、強力な販売・マーケティングネットワークを有しています。エンジン市場の主要企業には、Cummins Inc.(米国)、Caterpillar(米国)、AB Volvo(スウェーデン)、Rolls-Royce plc(英国)などがあります。

予測期間中、0.5MW未満セグメントが最も高いCAGRを記録

住宅、商業、工業分野での小規模発電ソリューションに対するニーズの高まりが、予測期間中の0.5MW未満エンジン分野の成長を促進すると予測されています。バックアップパワーシステムや分散型エネルギーアプリケーション用に特別に開発されたこれらのエンジンは、効率的でコンパクト、かつ柔軟性に富んでいます。さらに、太陽光発電や風力発電などの再生可能エネルギーシステムの採用が増加しているため、補助電力やバックアップ電力を供給するための小規模エンジンの需要が高まっています。0.5MW未満のエンジンは、遠隔地やグリッド外の場所での農業、通信、農村電化プロジェクトなどの分散型事業の電力供給に適しています。これに加え、特に建設、鉱業、災害管理などの分野では、ポータブルで移動可能な電力ソリューションの必要性が高まっており、この出力レンジのエンジン市場はさらに拡大しています。これらのエンジンは、初期コストが低く、設置が簡単で、運転に多様性があります。また、信頼性が高く、効率的で、コスト効率の高いパワー・ソリューションです。より厳しい環境規制を満たし、コスト効率も高いハイブリッドエンジンや低排出ガスエンジン技術も、このセグメントの市場成長を支えています。

予測期間中、超高速回転数セグメントが最大の市場シェアを占める見込み

1800rpm以上の回転数セグメントは、予測期間中、エンジン市場全体で最大のシェアを占めると推定されます。この大きな市場規模は、様々な最終用途産業における高性能用途での使用に起因しています。自動車、航空宇宙、産業機械など、高速で効率的な動力供給を必要とする産業では、1800 rpmを超える回転数で動作可能なエンジンのニーズが高まっています。このようなエンジンは、高速運転が可能で、高トルクと高燃費を実現できるように設計されています。

自動車分野では、スポーツカー、高性能車、オートバイの人気が高まっており、高速エンジンの需要を牽引しています。舶用および航空宇宙分野では、これらのエンジンに課される過酷な条件や厳しい運用に対応し、最低速度で確実な性能を提供するために高速エンジンが不可欠です。さらに、これらの超高速エンジンは、発電、ポンプ、コンプレッサー、タービンなどの産業用途に使用され、ダウンタイムを削減し、運用効率を高めます。また、停電時や需要のピーク時に素早く電力を生成する必要がある非常用電源システムにも不可欠です。

予測期間中、欧州が第3位のエンジン市場に

予測期間中、欧州は世界第3位のエンジン市場になると推定されます。同地域の市場は、強固な産業基盤、先進的な自動車部門、厳格な環境規制によって支えられています。この地域には、ドイツ、フランス、イタリアなど、世界最大級の自動車メーカーがあります。このため、内燃機関と電気エンジンの両方の需要が高まっています。欧州では、ハイブリッド車や電気自動車産業の発展が著しい。炭素排出削減政策と欧州のグリーン・ディールの規制枠組みにより、欧州では自動車、発電、船舶用のよりクリーンで効率的なエンジンが開発されるでしょう。さらに、再生可能エネルギーへの注目の高まり、スマートグリッドへのエンジンの統合、分散型電力システムは、小型・中型エンジンの成長機会を提供すると期待されています。欧州では、インフラ整備や再生可能エネルギープロジェクトへの投資が盛んで、高性能エンジンの需要も高まっています。欧州のエンジン市場の成長は、複数の最終用途産業におけるさまざまな業務の電化と自動化にも起因しています。

エンジン市場の最新動向

2024年7月、プラット・アンド・ホイットニーは、Avolon社がエアバスA320neoファミリーの航空機80機にGTFエンジンを採用したと発表しました。この重要な発注により、アボロンのGTFエンジン搭載機は158機に増加し、さらに80機分のエンジンのオプションが追加されます。この取引は、プラット・アンド・ホイットニーがGTFエンジンに対して行った最大規模の取引の1つであり、航空市場における効率的で先進的な推進システムへの需要の高まりを示すものです。

2023年9月、キャタピラーは、シンガポールに本社を置くストラテジック・マリン社(Strategic Marine (S) Pte Ltd.)との覚書締結を発表しました。ストラテジック・マリーンは、世界中の商業、防衛、安全保障に使用される高品質で高性能な船舶を製造することで国際的に有名です。

2023年5月、Cummins Inc.はMarine Diesel Cummins Turbo(MDCT)ジェンセットを発表しました。この堅牢なジェ ンセットには、高出力または低出力のカミンズ・エンジンを搭載することができ、それぞれ40~80 kWeと80~110 kWeの定格があります。

2023年1月、ロールス・ロイスは、100%水素燃料で稼働するmtuシリーズ4000 L64エンジンの12気筒ガスバリアントのテストに成功したと発表しました。パワーシステム事業部門が実施したこの試験では、効率、性能、排出ガス、燃焼の面で非常に優れた特性が示されました。

主な市場プレイヤー

エンジン市場トップ企業リスト

Caterpillar (US)

Cummins Inc. (US)

General Electric Company (US)

General Motors (US)

Rolls-Royce plc (UK)

Mitsubishi Heavy Industries, Ltd. (Japan)

Honeywell International Inc. (US)

AB Volvo (Sweden)

Scania CV AB (Sweden)

Honda Motor Co., Ltd. (Japan)

Kawasaki Heavy Industries, Ltd. (Japan)

Toyota Industries Corporation (Japan)

Safran (France)

Wärtsilä (Finland)

HD Hyundai Heavy Industries CO., Ltd. (South Korea)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 中断のない信頼性の高い電力供給に対する需要の増加

– 海上観光と国際海上貨物輸送の増加

– 急速な工業化と都市化

– 自動車産業の繁栄

阻害要因

– 石油・ガス価格の変動による操業・投資計画の混乱

– 航空機エンジンメーカーが直面する、時間とコストのかかる試験プロセス

– エンジン・メーカーの収益性に影響を与えるコンプライアンス・コストの高さ

可能性

– 農村部や遠隔地におけるハイブリッドパワーシステムの導入拡大

– 持続可能な代替燃料としてのバイオガス、埋立地ガス、天然ガスの採用拡大

課題

– 規制の不確実性とEVに有利な政策の出現

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析

エンジンの指標価格(定格出力別、2023年

エンジンの平均販売価格動向(地域別)2021~2023年

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ(2024年

5.8 技術分析

主要技術

– 直接燃料噴射

隣接技術

– デュアルフューエルエンジンとハイブリッドエンジン

5.9 特許分析

5.10 貿易分析

輸出シナリオ(HSコード8407)

輸入シナリオ(HSコード8407)

5.11 主要会議とイベント、2024-2025年

5.12 ケーススタディ分析

Cummins社のプロアクティブエンジンがWhitehaven Coal社の燃費改善とダウンタイム削減に貢献

スカニアエンジンがコベルコのクレーンに安全性を向上させながら重量物を吊り上げる能力を提供

CUMMINS、アリゾナ鉱山で使用されるトラックにエンジンを提供し、稼働時間の延長と燃費の向上を実現

5.13 関税と規制の状況

関税分析(HSコード8407)

規制機関、政府機関、その他の組織

エンジンシステムに関連するコードと規制

5.14 ポーターのファイブ・フォース分析

供給者の交渉力

買い手の交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

5.15 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.16 AI/ジェネレーティブAIの市場への影響

市場におけるジェネレーティブAI/AIの採用

ジェネレーティブAI/AIが地域市場に与える影響(エンドユース別

ジェネレーティブAI/AIが市場に与える影響(地域別

5.17 世界のマクロ経済見通し

はじめに

GDPの動向と予測

インフレ率変化の影響

製造業の対GDP寄与率(2023年)

産業部門(建設を含む)の対GDP寄与率(2023年)

エンジン市場、燃料種類別

94

6.1 導入

6.2 ガソリン

低購入コストとリパワリングコストがセグメント成長に寄与

6.3 ディーゼル

経済的で高い耐性がセグメント成長を促進

6.4 天然ガス

エネルギー効率と低排出ガス特性がセグメント成長を加速

6.5 その他の燃料

エンジン市場、速度別

101

7.1 導入

7.2 低速

ヨットやその他の船舶の需要急増がセグメント成長に寄与

7.3 中

海運と発電用途の増加がセグメント成長を加速

7.4 高

産業開発重視の高まりがセグメント成長を促進

7.5 非常に高い

過給エンジンのクイックスタート性能と燃費の向上がセグメント成長を促進

エンジン市場、定格出力別

107

8.1 導入

8.2 0.5 mW未満

人口増加と家庭用ユーザーからの電力需要が成長を促進

8.3 0.5-1.0 MW

商業ビルとオフィスへの投資の増加がセグメントの成長を促進

8.4 1.1-2.0MW

急速なデジタル化とデータセンターへの 投資がセグメント成長に寄与

8.5 2.1~5.0MW

大型産業施設における信頼性の高いバックアップ電源の需要急増がセグメント成長を促進

8.6 5.1-15.0MW

産業用ガスタービン用途の中距離電力へのニーズの高まりが市場を牽引

8.7 15MW以上

大型発電所での大型ガスタービンの採用が増加し、セグメントの成長を促進

エンジン市場、地域別

121

9.1 はじめに

9.2 アジア太平洋

中国

– 造船業への支出の増加が市場を牽引

日本

– 厳しい環境規制が市場成長を促進

インド

– 石油・ガスセクターにおける政府の取り組みが市場成長を促進

韓国

– 好調な製造業が市場成長に貢献

オーストラリア

– 拡大する鉱業がエンジン市場のプレーヤーに成長機会を提供

その他のアジア太平洋地域

9.3 北米

米国

– 石油・ガス生産の増加が市場成長を促進

カナダ

– 建設業界の成長が市場成長を促進

メキシコ

– 石油・ガス探査活動の増加がエンジン需要を促進

9.4 欧州

ドイツ

– スマートホームと冷暖房システムの需要増が市場成長を促進

英国

– 建設・インフラ部門の活況が需要を牽引

イタリア

– カーボンフットプリント削減への取り組みが市場成長を加速

フランス

– 建設・住宅プロジェクトへの投資増が市場成長を後押し

スペイン

– 不動産セクターの成長がエンジン需要を促進

その他のヨーロッパ

9.5 中東・アフリカ

GCC

– サウジアラビア

– アラブ首長国連邦

– その他のGCC諸国

南アフリカ

– 都市化と産業発展がエンジン需要を拡大

エジプト

– 自動車用エンジン需要の高まりが市場成長を後押し

その他の中東・アフリカ

9.6 南米

ブラジル

– 石油・ガス探査活動の増加が市場成長を促進

アルゼンチン

– 豊富な石油・ガス埋蔵量と規制政策が市場成長を後押し

チリ

– 拡大する建設セクターが市場成長を後押し

その他の南米諸国

競争環境

185

10.1 はじめに

10.2 主要プレーヤーの戦略/勝利への権利(2019年~2024年

10.3 市場シェア分析、2023年

10.4 収益分析、2019-2023年

10.5 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 地域別フットプリント

– 燃料種類別フットプリント

– 定格出力フットプリント

– 最終用途フットプリント

– 速度フットプリント

10.6 企業評価マトリクス:新興企業/SM(2023年

先進企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーキング:新興企業/中小企業、2023年

– 主要新興企業/SMEの競合ベンチマーキング

– 主要新興企業/SMEの詳細リスト

10.7 企業の評価と財務指標(2024年

10.8 製品比較

10.9 競争シナリオ

製品発表/開発

取引

その他の開発

企業プロフィール

208

11.1 主要プレーヤー