❖本調査資料に関するお問い合わせはこちら❖

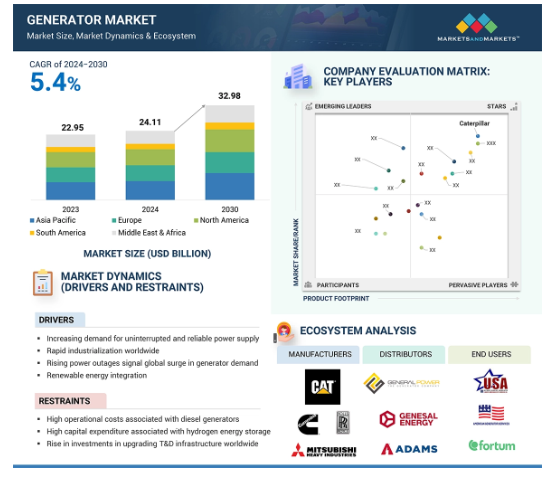

発電機市場は、2024年に241億1,000万米ドルと評価され、2030年には329億8,000万米ドルに達すると予測され、予測期間中(2024~2030年)の年平均成長率は5.4%です。この成長の原動力となっているのは、中断のない信頼性の高い電力供給に対する需要の増加、発電機の必要性を後押ししている急速な工業化、急速に拡大している製造業などであり、これらすべてが発電機の需要を押し上げると予想されています。さらに、発電機は事業の継続性を確保し、リスクを軽減するために不可欠であるため、多様な商業部門がこの需要に貢献しています。IT・通信、医療、データセンター、ホスピタリティ、小売、公共インフラなどの業界はすべて、信頼性の高い電力供給の重要性を認識しています。

発電機市場における魅力的な機会

アジア太平洋

同地域の産業革命により、アジア太平洋地域が予測期間を通じて最大の市場シェアを占めると予想されます。

アジア太平洋市場は、中国やインドなどの発展途上国で発電機の採用が増加しているため、最も高いCAGRを記録すると予測されています。

製品の発売とパートナーシップは、今後5年間に市場プレーヤーに有利な機会を提供するでしょう。

発電機市場は、製造部門の拡大と工業化の進展により、予測期間中に健全な成長が見込まれます。

中断のない信頼性の高い電力供給に対する需要の増加は、市場の需要を促進する可能性が高いです。

発電機の世界市場ダイナミクス

促進要因 停電の増加

インフラの老朽化、電力需要の増加、自然現象による停電は、バックアップ発電機の需要を大きく押し上げています。都市人口が増加し、産業が拡大するにつれ、電力網はより大きな圧力にさらされるようになり、停電が発生し、重要な業務が中断します。このような混乱は、信頼できる電源の必要性を生み出し、その結果、企業や家庭でさえも、継続のための発電機への投資を促します。計画的・非計画的な停電、特に気象現象や機器の故障に関連した停電は、停電時の業務継続に必要な回答として発電機を生み出しました。

例えば、米国では2023年の過去12ヶ月間に3,390万世帯が少なくとも一度は停電を経験しました。2024年10月時点の米国国勢調査局によると、持ち家の方が賃貸よりも停電を経験する可能性が高く、持ち家の28.3%に対して賃貸は19.9%でした。

自然災害は、世界の他の地域でも電力供給網に影響を与えています。たとえば、インドのグジャラート州ではサイクロン「ビパージョイ」が電力インフラを破壊し、2023年には1160億米ドルの被害が出ました。アンドラ・プラデシュ州では、2023年にMichaungサイクロンが1週間近い停電を引き起こしました。

抑制要因:ディーゼル発電機に伴う高い運転コスト

発電機市場は、燃料価格の高騰に起因するディーゼル発電機に関連する高運用コストのために圧迫されています。ディーゼル発電機は、通常、さまざまな企業や産業でバックアップ電源として利用されていますが、燃料価格の高騰により、業界はジレンマに陥っています。燃料価格の高騰は、ディーゼル発電機の使用可能性を懸念する雰囲気を作り出し、市場の需要動態に影響を及ぼしています。加えて、国際原油価格の変動、地政学的要因、需要と供給の不均衡が燃料価格の高騰につながっています。ディーゼル燃料の価格帯は地域や国によって大きく異なるため、発電機で継続的に稼働する事業では大きなコスト負担となっています。平均して、ディーゼル発電機の運転コストはディーゼル燃料の価格に大きく影響されます。一般的に、ディーゼル燃料の価格は他の電源に比べて高くなります。ディーゼル燃料の高コストは、ディーゼル発電機の運転コストを直接的に増加させ、天然ガスや再生可能電源などの他の代替手段と比較して経済的ではありません。これらは信頼性が高く効率的ですが、ディーゼル発電機を電力源として運用する際のビジネス上の懸念の主な要因の1つは、燃料の経済的コストです。

世界的な石油価格の変動、サプライチェーンの混乱、代替燃料源の増加は、ディーゼル発電機の販売に影響を与えています。企業や産業界がより環境に優しいエネルギー取得方法を選択し、ディーゼル発電機の高い燃料費に関連する苦難を軽減するための代替手段に期待しているため、費用対効果が高く持続可能な電源への需要が高まっています。

機会: ハイブリッド発電機、バイフューエル発電機、インバーター発電機の導入拡大

現在、化石燃料に代わるさまざまな代替燃料が開発されています。そのため、発電機市場では技術革新が進んでいます。内燃エンジンとバッテリーを組み合わせたハイブリッド発電機は、一部のOEMが製造しています。ハイブリッド発電機は、高負荷時にはエンジンを使用し、低負荷時にはバッテリーを使用することで電力を最適化します。ハイブリッド発電機は、従来の発電機よりもはるかに多くの利点があります。運転時間、燃料消費量、騒音が減少しました。予想通り、ハイブリッド発電機は農村部や遠隔地、都市部の建設現場、住宅地、鉱業部門などの移動式発電機に応用されています。例えば、米国を拠点とするEcoflow社は、最大1ヶ月の電力バックアップが可能な全館バッテリー発電機、デルタ・プロ・ウルトラを設計しました。このシステムは、1台の容量が6 kWh、出力が7.2 kW、ソーラー入力が5.6 kWなので、複数のエネルギー源で多くのシナリオに対応できます。

バイフューエル発電機もまた、ガス発電機とディーゼル発電機の両方の長所を併せ持つ、信頼性の高い待機電力性能を持つ発電機として期待されているようです。主にガスで作動しますが、緊急時にはディーゼルに切り替えられるようになっています。デュアルフューエルでは、天然ガスが吸気システムに追加され、出力密度、トルク、過渡応答性を維持したままディーゼルの使用を削減します。一部の発電機メーカーは、高騰する運転コストに対応し、ディーゼルエンジンの排出基準を満たすために、バイフューエル技術を取り入れています。最新のインバーター発電機は、高度な電子回路と洗練された磁石を組み合わせたもので、交流定格のクリーンな電源が得られます。そのため、繊細な家電製品に適しています。

同様に、ジェネラックは600kWのバイフューエル発電機を発表しました。

課題:従来型燃料発電機に関する政府の厳しい規制

ディーゼル発電機は、住宅用、商業用、工業用など、さまざまな用途に使用されています。ディーゼルが燃焼すると、窒素酸化物、一酸化炭素、粒子状物質が排出されます。これらの排出物は大気中に直接放出され、環境と住民を悪化させます。発電機セットによる大気汚染を最小限に抑えるため、世界中で多くの規制が施行されています。環境に対する関心の高まりから、各国で大気汚染の軽減に関する規制や政策が策定されています。

そのため、世界各国の政府は、ディーゼルやガソリンなどの化石燃料を使用する発電機に対して、より厳しい排出基準を採用しています。例えば、米国環境保護庁(EPA)が、発電機を含む非道路用ディーゼルエンジンからの排出ガスを監視するために、Tier 4 FinalやNonroad Spark-Ignition Engine Emission Standardsといった規制を実施した主な理由です。この基準により、発電機メーカーは、排出ガス制御を備えたより高度な技術を開発・販売することを余儀なくされ、製造コストが上昇し、従来の燃料発電機の利用可能性が低下します。2021年1月に施行されたCARBの低NOx規制も、発電機からのNOx発生を90%制限しています。また、同様の価格状況も生じました。

従来の燃料発電機に関連するもうひとつの環境問題は騒音公害です。各国政府は現在、特に住宅地や商業施設において、あらゆる規模の発電機に対する許容限度を定める騒音基準の策定に取り組んでいますが、従来型燃料発電機は、その遵守を達成する上で依然としてある程度の難題を抱えています。例えば、EUは環境騒音指令の下で基準を設定しています。

世界の発電機市場のエコシステム分析

発電機のエコシステムは、様々な原材料、部品メーカー、製造業者、販売業者/エンドユーザー、販売後のサービスプロバイダーによって特徴付けられます。発電機市場のエコシステムには、相互に関連する複数の利害関係者が関与しています。中核となるのは、オルタネーターや制御システムのような部品製造の基盤を提供する原材料サプライヤー(鉄、銅、アルミ)です。部品メーカーはこれらの部品を発電機メーカーに供給し、発電機メーカーはそれらを完全なユニットに組み立てます。主なプレーヤーはキャタピラー(米国)、カミンズ(米国)、ジェネラック(米国)など。

設計別では、定置型セグメントが予測期間中に市場を支配

わずかな電力供給の中断も許されない産業用企業は、バックアップ電源の信頼性を保証し、停電を回避するために定置型発電機を選択します。製薬、化学、石油・ガス産業は、重要な業務であるため、本質的な安全性、機器の機能性、プロセスの完全性のために、安定した継続的な電力に大きく依存しています。定置型発電機は、停電時のリスクを軽減するバックアップ電源です。定置型発電機は、常に主電源システムに接続されており、停電時にデフォルトでシステムに電力を供給することができます。定置型発電機は、3kWから数百kWの大電力を長時間供給することができます。連続的に使用する場合は、電力転送中の空白の時間間隔を避けるために、自動転送スイッチとUPSを定置型発電機と一緒に提供する必要があります。ポータブル発電機は、定置型発電機に比べて安価です。しかし、必要な電力が少なく、短時間の使用に限られます。一方、定置型発電機は、長期間にわたって継続的に大電力を供給するのに適しています。このセグメントの原動力は、長期間にわたって安定した高電力を供給したいという要望です。

販売チャネル別では、間接販売が予測期間中に市場をリード

間接販売は、販売チャネル別発電機市場で最大のセグメントです。発電機の販売における間接的なチャネルとは、ホームセンターなどの小売業者との提携であり、これによってメーカーがより広い範囲に進出できるようになります。メーカーが機器レンタル会社と提携することで、短期的なニーズを持つユーザーが、一度機器に触れれば長期的な顧客になる可能性があります。

様々な地域でディストリビューター、ディーラー、OEMを通じて発電機を販売する企業は、間接販売のカテゴリーに属します。OEMやサードパーティのサービスプロバイダーは、メーカーから発電機や機器を購入し、様々なエンドユーザーにサービスを提供します。ほとんどの発電機は待機電力を供給しているため、主に停電時など、出動要請があったときに利用でき、稼働していなければなりません。流通・販売ネットワークとサービスは、顧客の意思決定において非常に重要です。小売業者、販売業者、ディーラーは、顧客サービスやサポートを提供する上で重要な役割を果たします。彼らは顧客にとって最初の接点であり、製品、技術サポート、販売後のサービスについて問い合わせることができます。このように、メーカーは製品の開発と生産に集中するため、顧客サービスを管理する責任は軽減されます。

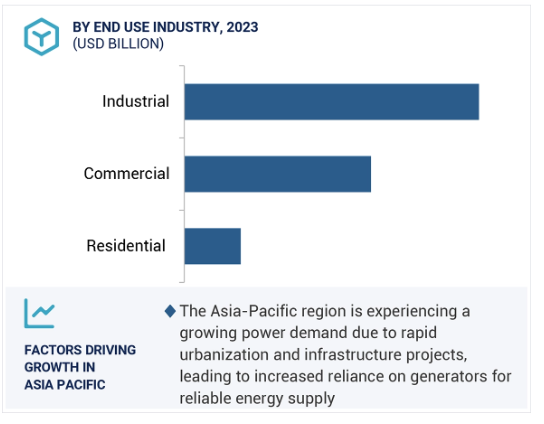

予測期間中、アジア太平洋地域が最大の市場シェアを占める見込み

2024年から2030年にかけて、アジア太平洋地域の発電機市場が主要市場になると予測されています。この市場は、特に中国、インド、日本のような国々における急速な工業化のため、北米とヨーロッパに続く市場です。産業・商業部門の需要増が発電機需要を増加させる要因です。発電機の市場成長率では、インドが最も急成長すると予想されています。外国直接投資やMake in Indiaといった政府の取り組みが、この業界の産業化の余地を生み出すと予測されています。

また、アジア太平洋地域のデータセンター産業は驚異的なペースで成長しており、ディーゼル発電機の需要も増加しています。特に中国、オーストラリア、日本、シンガポールでは、データセンターへの巨額の投資が、発電機の主な需要源となっています。例えば、Analytics India Magazine Pvt Ltd & AIM Media House LLCによると、2024年には、AdaniConnex、Reliance、Sify、Atlassian、Yotta、AWSなど、複数の企業がインド周辺のデータセンターへの大規模投資を発表しました。

発電機市場の最新動向

2024年4月、ロールス・ロイス(英国)、ランドマーク・パワー・ホールディングス、ASCOは、mtuガス燃焼エンジンからのCO2回収を組み込んだクリーン発電のためのスケーラブルなソリューションを開発するために提携。このパートナーシップは、発電効率を高めると同時に、革新的な技術によって二酸化炭素排出に対処することを目的としています。

2024年5月、ロールス・ロイス(英国)は、ポーランド海軍の新型フリゲート艦3隻にMTU推進システムと船上動力システムを提供することが決まりました。これはロールス・ロイスとポーランド海軍にとって重要な契約であり、新型フリゲート艦に先進的な推進・動力システムを提供する同社の関与が浮き彫りになりました。

2024年4月、カミンズ・パワー・ジェネレーション社は、カミンズ社の堅牢なQSK78エンジンを搭載し、受賞歴のあるCentumTMシリーズの継続モデルとして、2つの新型発電機セットを発表しました。高い市場需要に応え、新モデルC2750D6EとC3000D6EBは、それぞれ出力2750kWと3000kWで、データセンター、医療施設、廃水処理プラントなどの最も重要な用途向けに特別に設計されています。

2024年6月、シーメンス・エナジーは、サウジアラビアの2つの新しいコンバインドサイクル発電所向けに、HLクラスのガスタービン、蒸気タービン、発電機を供給する15億米ドルの契約を獲得しました: タイバ2とカシム2。各発電所では約2,000メガワットの発電が見込まれており、同国のエネルギー・インフラを大幅に強化するとともに、従来の石油燃料発電所と比較して二酸化炭素排出量を最大60%削減します。このイニシアチブは、2060年までにネット・ゼロ・エミッションを達成するというサウジアラビアのビジョン2030の目標に沿ったものです。

主要市場プレーヤー

発電機市場のトップ企業リスト

Caterpillar (US)

Cummins Inc. (US)

Rolls-Royce Plc (UK)

Mitsubishi Heavy Industries Ltd. (Japan)

Generac (US)

Wacker Neuson SE (Germany)

Man Energy Solutions (Germany)

Briggs & Stratton (US)

Weichai Holding Group Co., Ltd. (China)

Atlas Copco (Sweden)

Kirloskar (India)

ABB (Germany)

YANMAR HOLDINGS CO., LTD. (Japan)

Wärtsilä (Finland)

Siemens energy (Germany)

Shanghai Diesel Engine Co., Ltd. (China)

Denyo co., Ltd. (Japan)

Doosan bobcat (South Korea)

Greaves Cotton Limited (India)

Honda India Power Products Ltd. (Japan)

AKSA POWER GENERATION (Turkey)

Multiquip Inc. (US)

Taylor Power Systems, Inc. (US)

AB Volvo Penta (Sweden)

Deere & Company (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 中断のない信頼性の高い電力供給に対する需要の増加

– 急速な工業化

– DERMSの採用増加

– 停電の増加

– 再生可能エネルギー源の統合

制約事項

– ディーゼル発電機の高い運転コスト

– 水素エネルギー貯蔵に関連する高い資本支出

– 世界的なT&Dインフラ整備投資の増加

可能性

– 燃料電池発電機の採用増加

– ハイブリッド発電機、バイフューエル発電機、インバーターに対する需要の高まり

– 水素の普及、流通、利用に対する政府主導の取り組み

– クリーン電力ソリューションの重視

課題

– 厳しい排出規制の導入

– 固体酸化物燃料電池の長い起動時間

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析

主要メーカーの平均販売価格動向(定格出力別

発電機の平均販売価格動向(地域別

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術分析

主要技術

– IoT

隣接技術

– ハイブリッド発電システム

– 熱エネルギー貯蔵

5.9 特許分析

5.10 貿易分析

HSコード 850161

– 輸出データ

– 輸入データ

HSコード 850162

– 輸出データ

– 輸入データ

HSコード 850163

– 輸出データ

– 輸入データ

HSコード 850164

– 輸出データ

– 輸入データ

5.11 主要会議・イベント(2024-2025年

5.12 ケーススタディ分析

発電事業者は、停電時のシームレスな電力移行を確実にする、オーダーメイドのスタンバイ発電機パッケージを設計しました。

tgc社は、安定した信頼性の高い非常用電力を確保するため、先進の発電機技術を使って電力バックアップシステムを設計・設置。

DTGEN社は、クイーン・エリザベス大学病院の電力インフラを強化する特殊な機器を利用しました。

Perennial Brite Global は、大容量のディーゼル発電機のレンタル・サービスを提供し、緊急の電力需要への迅速な対応を可能にしました。

5.13 関税と規制の状況

発電機に関連するmfnの関税

規制機関、政府機関、その他の組織

発電機市場:標準

5.14 ポーターの5つの力分析

供給者の交渉力

買い手の交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

5.15 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.16 AI/ジェネレーティブAIの発電機市場への影響

発電機市場におけるAI/ジェネレーティブAIのアプリケーション

AI/ジェネレーティブAIのエンドユーザー別、地域別インパクト

発電機市場におけるAI/ジェネレーティブAIの影響(地域別

5.17 世界のマクロ経済見通し

はじめに

GDPの動向と予測

インフレ

製造付加価値

発電機市場、燃料種類別

109

6.1 導入

6.2 ディーゼル

建設・採掘作業への適合性が市場を牽引

6.3 ガス

低コストと環境負荷低減が市場成長を促進

6.4 LPG

クリーンエネルギー需要の増加が市場成長を促進

6.5 バイオ燃料

低炭素排出が需要を後押し

6.6 石炭ガス

産業セクターの拡大が需要を加速

6.7 ガソリン

ポータブル電源の需要増が有利な成長機会を提供

6.8 生産者ガス

温室効果ガスの排出削減が市場を牽引

6.9 燃料電池

持続可能な発電重視の高まりが市場成長を促進

発電機市場、定格電力別

122

7.1 導入

7.2 50キロワットまで

10キロワットまで

– 軽量かつ低燃費の発電機への需要の高まりが需要を加速

11~20 KW

– 小型機械や産業用工具を操作するための無停電電源装置に対する需要の高まりが市場を牽引

21~30 KW

– 戦闘地域での機動性向上が需要を後押し

31-40 KW

– シームレスな事業継続と重要インフラのサポートが必要な産業が市場を牽引

41~50 KW

– 医療、建設分野での需要拡大が市場成長を促進

7.3 51-280 KW

遠隔地の建設現場やインフラ開発プロジェクトでの用途拡大が需要を加速

7.4 281-500 KW

石油・ガス、鉱業分野での用途拡大が需要を後押し

7.5 501-2,000 kW

化学プロジェクトへの投資の増加が需要を押し上げ

7.6 2,001-3,500 kW

データセンター、医療、重要インフラでの導入が市場を牽引

7.7 3,500 kW 以上

海洋分野での無停電電源装置への需要拡大が市場成長を促進

発電機市場、販売チャネル別

134

8.1 導入

8.2 直接販売

コスト削減への関心の高まりが市場成長を促進

8.3 間接的

顧客基盤の拡大が需要を後押し

発電機市場、設計別

138

9.1 導入

9.2 定常

中断のない運転への需要の高まりがセグメントの成長を促進

9.3 ポータブル

非常用バックアップ電源の需要増が市場成長を促進

発電機市場、用途別

142

10.1 導入

10.2 スタンバイ

停電時や電圧低下時の非常用電源へのニーズの高まりが需要を後押し

10.3 プライム&連続

遠隔地の建築現場やオフグリッド場所での導入が増加し、需要を加速

10.4 ピークカット

電気料金の削減が市場を牽引

発電機市場、エンドユーザー別

148

11.1 導入

11.2 産業用

11.3 公益事業/発電

無停電電源へのニーズの高まりが市場成長を促進

石油・ガス

– 発電インフラへの投資増が需要を加速

化学・石油化学

– 下流の石油・ガスおよび石油化学産業への投資が増加し、市場成長を促進

鉱業・金属

– 過酷な条件下での遠隔地採掘への適応性が需要を後押し

製造業

– 送電網が不安定な状況下での信頼性の高い電力需要の増加が市場を牽引

海洋

– 船舶内のスペースを最適化する能力が市場の成長を促進

建設

– 遠隔地の建設現場での電力供給重視の高まりが市場を牽引

その他の産業用エンドユーザー

11.4 住宅

異常気象時の電力バックアップの必要性の高まりが需要を加速

11.5 商業

ヘルスケア

– 建築基準法および安全基準に準拠する必要性の高まりが成長機会を提供。

情報通信

– スマートフォンの普及が市場成長を促進

データセンター

– データセンターにおけるクリーンエネルギー・ソリューションの採用拡大が需要を後押し

その他の商業エンドユーザー

発電機市場、地域別

171

12.1 はじめに

12.2 北米

米国

– 天候に関連した事故の増加が需要を後押し

カナダ

– 燃料電池と再生可能発電分野の進歩が市場成長を促進

メキシコ

– 都市人口の増加が市場を牽引

12.3 欧州

ドイツ

– 水素を動力源とするバックアップシステムへの移行が市場成長を促進

ロシア

– 原油輸出の増加が市場成長を促進

フランス

– グリーン産業への投資拡大が需要を加速

英国

– インダストリー4.0の到来が有利な成長機会を提供

その他のヨーロッパ

12.4 アジア太平洋

中国

– 農村部から都市部への急速なシフトが需要を後押し

インド

– クリーンエネルギー分野の開発重視の高まりが市場を牽引

日本

– ガスインフラの拡大が市場成長を促進

オーストラリア

– 政府主導のソーラー製造促進策が需要を加速

韓国

– エネルギー効率の高いLNG船への需要の高まりが市場を牽引

ニュージーランド

– ネット・ゼロ目標達成の重視が市場成長を促進

インドネシア

– クリーンでエミッションフリーの発電重視の高まりが成長機会を提供

その他のアジア太平洋地域

12.5 中東・アフリカ

GCC

– サウジアラビア

– アラブ首長国連邦

– その他のGCC

南アフリカ

– 停電への対応ニーズの高まりが市場成長を促進

ニジェリア

– 無停電電力供給への需要の高まりが市場成長を促進

アルジェリア

– 石油・ガス分野への投資拡大が市場成長の原動力

その他の中東・アフリカ

12.6 南米

ブラジル

– ネット・ゼロ・エミッション重視が需要を押し上げ

アルゼンチン

– 停電件数の増加が市場を牽引

その他の南米

競争環境

269

13.1 導入

13.2 主要プレーヤーの戦略/勝利への権利(2020~2024年

13.3 収益分析、2019-2023年

13.4 市場シェア分析、2023年

13.5 企業評価と財務指標

13.6 ブランド/製品比較

13.7 企業評価マトリックス:主要プレーヤー、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 地域別フットプリント

– アプリケーション

– 燃料種類別フットプリント

– エンドユーザーフットプリント

13.8 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/中小企業の競争ベンチマーク

13.9 競争シナリオ

製品発売

販売

事業拡大

その他の開発

企業プロフィール

296

14.1 主要プレーヤー