❖本調査資料に関するお問い合わせはこちら❖

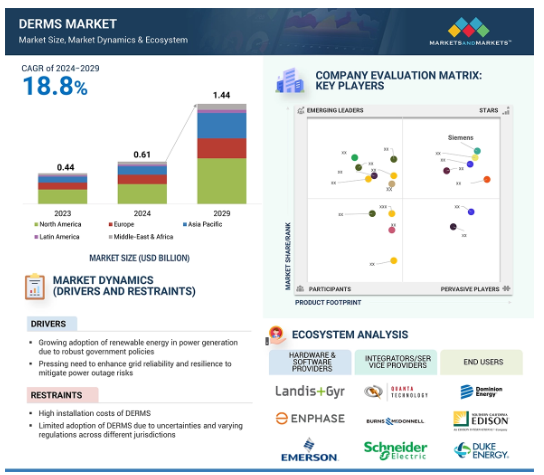

分散型エネルギー資源管理システム(DERMS)市場は、2024年の6.1億米ドルから2029年には14.4億米ドルに成長し、年平均成長率は18.8%となる見込みです。DERMS市場を牽引しているのは、再生可能エネルギー利用の増加、送電網の近代化とエネルギー分散化への注目の高まり、クリーンエネルギー利用を促進する有利な政府政策、スマートグリッド技術の著しい進歩、需給バランスを取るための高度なエネルギー管理ソリューションの緊急ニーズなどです。

太陽光発電、風力発電、その他の再生可能エネルギー源との統合といった新たな用途におけるDERMSソリューションの需要の高まり、AIやIoTベースの予測分析の利用の増加、マイクログリッドや仮想発電所へのDERMの統合は、成長機会を生み出すと考えられます。安全なエネルギー取引のためのブロックチェーンやクラウドベースのプラットフォームなどの革新的な技術は、持続可能性とエネルギー回復力の目標をサポートしながら、拡張性と信頼性を高めます。

DERMS市場における魅力的な機会

北米

急速な都市化と人口増加により、北米ではエネルギー需要が急増しています。公益事業者は、より効率的で信頼性の高い電力供給を目指し、配電の自動化にシフトしています。

スマートグリッド技術は、電力網の信頼性と効率を高めるためにDERMSを必要としています。

インドや中国などの新興市場における需要の急増が、産業用および住宅用アプリケーションの市場成長を牽引。

都市インフラと公共事業の拡大がDERMSの必要性を高めています。

予測期間中、欧州はDERMSの第2位の市場になる見込み。

世界のDERMS市場ダイナミクス

推進要因 堅調な政府政策による発電における再生可能エネルギーの採用拡大

発電における再生可能エネルギー源の採用拡大は、温室効果ガスの排出削減を目的とした政府の政策に支えられ、DERMS市場の主要な促進要因となっています。世界原子力協会の報告によると、エネルギーに関連する二酸化炭素排出量の40%以上は化石燃料の消費によるものです。各国が発電、暖房、海水淡水化、クリーンな調理ソリューションのために自然エネルギーにシフトしている中、国際エネルギー機関(IEA)の報告によると、2022年の世界の発電量に占める自然エネルギーの割合は29.5%で、2028年には42%に上昇すると予想されています。この移行は、分散型エネルギー資源を管理・最適化する効果的なDERMSの必要性を強調しています。

世界的に、各国政府は、気候変動対策、エネルギー確保、二酸化炭素排出量削減のため、野心的な再生可能エネルギー目標を設定しています。例えば、欧州連合(EU)は、2030年までにエネルギーの32%を再生可能エネルギーで賄う予定です。同様に、米国や中国でも、太陽光発電や風力発電プロジェクトを通じて再生可能エネルギーの利用を増やすことで、多くのメリットが得られます。税額控除、補助金、固定価格買取制度は、大規模および小規模の再生可能エネルギー・プロジェクトの開発を促進し、開発業者や消費者を惹きつけています。

制約: DERMSの初期費用と経常費用の高さ

DERMSの初期導入コストが高いことが、導入の大きな障壁となっています。これらのシステムは、センサー、コントローラー、通信ネットワーク、データ分析ツールなど、高度なハードウェアとソフトウェアを備えた複雑なセットアップを必要とします。また、さまざまな地域のさまざまな種類の分散型エネルギー資源と互換性を持たせるためには、カスタマイズと大規模なテストが必要です。このような複雑さ、高い初期費用、経常費用により、DERMSは、設置費用が100,000米ドルを超えることが多く、予算が限られている小規模の電力会社や個々の発電事業者にとっては、経済的に実現不可能なものとなっています。

さらに、DERMSは、システムの設計、設置、保守、アップグレードのために専門的な設備と熟練した専門家を必要としますが、資格のある労働者の数が限られているため、コストがかさみます。電力会社やエネルギー会社は、古い送電網をアップグレードする際に追加コストが発生することがあります。分散型エネルギー管理をサポートするためには、通信技術や制御技術の大幅な改善が必要になることが多いからです。また、規制の不確実性や、地域間で標準化された枠組みがないことが、利害関係者がこのような高コストの投資に踏み切れない原因となっています。このように、再生可能エネルギーを統合し、送電網の効率と信頼性を高める可能性があるにもかかわらず、高額な初期投資と継続的な投資が必要なことが、市場の成長を妨げています。

機会: 老朽化した電力インフラの近代化投資の増加

電力インフラの近代化に向けた投資の増加は、市場プレーヤーにとって大きなビジネスチャンスとなりそうです。エネルギー需要の増加と送電網の老朽化に伴い、世界中の電力会社や政府は、送電網の信頼性、回復力、持続可能性を高めるため、送電網インフラの近代化に向けて大規模な資金を投入しています。従来の送電網システムでは、再生可能エネルギー源の統合やエネルギーの分散化が困難です。その結果、DERMSを含む先進的ソリューションに多額の投資が行われています。このような近代化投資の急増は、安定した、柔軟性のある、将来対応可能な送電網を構築する上でDERMSが重要な役割を果たすことを電力会社が認識しているため、DERMSに対する需要を促進しています。例えば、米国エネルギー省は、よりスマートで強靭な送電網の構築を目指し、GRIPのようなスキームを通じて送電網近代化の取り組みに投資しています。世界レベルでも同様の取り組みが見られ、ドイツと中国は再生可能エネルギーの統合と脱炭素化に基づく国のエネルギー政策により、送電網の革新とDERMSの導入の面でリードしています。2023年には、再生可能エネルギーとスマートグリッド技術に重点を置いた774以上のグリッド近代化の取り組みが米国で報告されています。DOEのGrid 2030ロードマップは電力インフラの強化を目指しており、最近、送電網の回復力と信頼性を高めるため、44州にわたる58のプロジェクトに最大35億米ドルを拠出することを決定しました。

課題 サイバーセキュリティ問題

サイバーセキュリティの脅威は、DERMS市場の成長にとって大きな課題となっています。DERMSには、太陽光パネル、風力タービン、蓄電システム、電気自動車(EV)充電器などの分散型エネルギー資源を中央送電網に接続し、相互にリアルタイムでデータを共有・制御する複雑な通信ネットワークが含まれます。送電網の機能と回復力には不可欠ですが、ハッカーがサイバー攻撃に悪用できる脆弱性があり、DERMSの運用が危険にさらされる可能性があります。エネルギー部門におけるサイバー攻撃は2023年に2倍以上に増加しており、重要なシステムのデジタル化に伴う脆弱性が増大していることを示しています。エネルギー部門は、2023年の全サイバーインシデントの11%を占めています。実際、この数字は2019年からほぼ倍増しており、年々着実に増加しています。データ漏洩、ハッキング、恐喝はエネルギー部門にとって最大の脅威であり、石油、ガス、電気、再生可能エネルギー部門で大きな問題を引き起こしています。このようなサイバー脅威の増加は、経済維持や日常生活に不可欠なサービスを保護するサイバーセキュリティの重要性を浮き彫りにしています。

世界のDERMS市場のエコシステム分析

このエコシステムの主要プレーヤーには、シーメンス(ドイツ)、ゼネラル・エレクトリック(米国)、シュナイダーエレクトリック(フランス)、ABB(スイス)、日立製作所(スイス)などが含まれます。(スイス)。これらの著名な企業は、DERMSのプロバイダーとしての信頼性と財務の安定性で有名です。これらの企業は、豊富な経験と強固なグローバル販売・マーケティングネットワークを持っており、様々な製品と最先端技術を提供しています。その実績は、DERMSを求める顧客にとって信頼できる知識豊富なパートナーとなっています。変化する市場シナリオの中でも、高品質の製品とサービスを提供することができます。

予測期間中、DERMS市場で最も急成長するのはソフトウェア分野

DERMSの効果的な管理、強化、統合にはソフトウェアソリューションが不可欠であるため、ソフトウェア分野はDERMS市場で最も有望な分野です。DERMSソフトウェア・ソリューションは、太陽光パネル、風力タービン、蓄電池システム、電気自動車などの分散型資産のリアルタイム監視、データ分析、制御を可能にします。変動する再生可能エネルギー源が増え続ける中、この統合はますます不可欠となり、変化する状況に適応できる回復力のあるエネルギーシステムを保証します。DERMSソフトウェアの高度な分析と機械学習アルゴリズムにより、ユーティリティ企業やエネルギー事業者はエネルギー需要を予測し、資源配分を最適化し、資産の利用率を最大化することができます。

スマートグリッドの推進とエネルギーシステムのデジタル変革の増加は、DERMSソフトウェアの需要をさらに加速させます。さらに、政府レベルでの政策や規制、再生可能エネルギー源の導入増加や送電網の近代化を奨励する電力会社からの支援が、このソフトウェア・セグメントの成長を後押ししています。また、クラウドベースおよびAIベースのソリューションの進歩により、より容易に利用でき、拡張可能で、適応性があり、大規模な受容を獲得しています。このように、ソフトウェア・ソリューションは分散型エネルギー・システムの複雑化を解決し、DERMS市場における極めて重要な地位を固めています。

予測期間中、DERMS市場で最も高いCAGRを示す太陽光発電アプリケーション

太陽光発電(PV)アプリケーションは、DERMS分野で最も急速に成長している種類です。太陽光発電は、コストの低下、政府の積極的な政策、二酸化炭素排出量削減のための再生可能資源重視の高まりにより、世界的なエネルギー転換に不可欠なものとなっています。

DERMSソリューションは、断続性、分散型発電、双方向のエネルギーフローなど、太陽光発電に関連する特有の課題を管理するために不可欠です。DERMSソリューションは、リアルタイムのモニタリング、エネルギー予測、グリッドバランシングを提供することで、太陽光発電システムのグリッドへのシームレスな統合を可能にします。エネルギー生産と配電を最適化することで、DERMSは太陽光発電導入の効率と信頼性を向上させ、送電網の安定性を維持します。

住宅用および商業用の屋根上太陽光発電の設置が増加しているため、DERMSソリューションの必要性がさらに高まっています。これらのソリューションは、分散型太陽光発電資産の集約と管理を支援し、グリッドに価値あるサービスを提供し、エネルギー使用を最適化する仮想発電所を構築します。スマートグリッドの普及と再生可能エネルギーへの需要の高まりにより、太陽光発電は今後もDERMS開発の中心であり続けるでしょう。

予測期間中、北米が最大のDERMS市場に

北米は現在、DERMS市場で最大のシェアを占めており、その先進的なエネルギーインフラ、再生可能エネルギーの幅広い導入、大規模な送電網近代化投資により、今後数年間も同様の傾向が見られると予想されます。クリーンエネルギーや分散型エネルギー資源を促進する政策やインセンティブなど、政府の強力な支援がこの地域をさらに後押ししています。同地域の市場優位性は、DERMSの主要プロバイダーの存在や、AI主導のエネルギー管理やIoT対応スマートグリッドなどの革新的技術の早期導入も後押ししています。北米は、エネルギー効率の達成、二酸化炭素排出量の削減、送電網の信頼性の確保に重点を置いており、優位を占めています。産業・商業部門からの高いエネルギー需要が、同市場の地位をさらに強固なものにしています。

DERMS市場の最新動向

2024年2月、エネルギーおよび水資源管理のための製品とサービスを提供するItron, Inc.は、Schneider Electricと提携し、家庭や企業が屋上ソーラーパネル、バッテリー蓄電ソリューション、電気自動車、グリッドエッジでのマイクログリッドなどのDERを採用する傾向が強まる中、ユーティリティ企業のエネルギーおよびグリッド管理を強化します。両社は、インテリジェント・グリッドとDER管理ソリューションを統合し、電力需要と供給をデジタル化するために、段階的なアプローチを取っていきます。

2023年7月、シュナイダーエレクトリックとパシフィック・ガス・アンド・エレクトリック・カンパニー(PG&E)は、Microsoft Azure上にDERMSを実装するために提携しました。この提携は、送電網の信頼性を高め、電気自動車、エネルギー貯蔵ソリューション、屋上太陽光発電システムなどの分散型エネルギー資源(DER)の導入を促進することを目的としています。

2023年2月、シーメンスはグリッドエッジ管理ソリューションのプロバイダーであるEnergyHub社と提携し、電力会社のグリッドエッジの柔軟性を強化しました。EnergyHubのDERMSプラットフォームとターンキー・プログラム管理を統合することで、分散型エネルギー資源を管理するための包括的で拡張可能な次世代ソリューションをユーティリティ企業に提供することを目的としています。

2022年5月、シュナイダーエレクトリックはマイクロソフトと提携し、EcoStruxure Gridポートフォリオを強化しました。Microsoft Azureのオープン・クラウド・コンピューティング・プラットフォームのサポートにより、シュナイダーエレクトリックはグリッド計画と運用ソリューションをクラウドでホストおよび管理できる展開環境を提供できます。

2021年5月、エマソン・エレクトリック社は、フェニックス広域圏最大の電力供給会社であるソルトリバー・プロジェクト(SRP)からデジタルグリッドソリューションの契約を獲得しました。この契約に基づき、同社は配電網を確実に管理し、運用を最適化し、増大する分散型エネルギー資源の供給を確保します。エマソンのテクノロジーとスマートグリッドプラットフォームは、電力会社の配電業務を調整し、アリゾナ州中央部の100万人以上の顧客に電力を供給します。

主な市場プレーヤー

DERMS市場トップ企業リスト

Siemens (Germany)

Schneider Electric (France)

General Electric Company (US)

Mitsubishi Electric Power Products Inc. (US)

Hitachi Ltd. (Switzerland)

Emerson Electric Co. (US)

Itron Inc. (US)

Enel Spa (Italy)

Open Access Technology International Inc. (US)

EnergyHub (US)

Honeywell International Inc. (US)

Oracle (US)

AutoGrid Systems, inc. (US)

Eaton (Ireland)

CGI Inc. (Canada)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 政府の強力な政策による、発電における再生可能エネルギーの採用拡大

– 停電リスクを軽減するための送電網の信頼性と回復力強化の必要性

阻害要因

– DERMS の導入コストの高さ

– 管轄区域によって規制が異なるため、DERMSの導入は限定的

可能性

– 老朽化した電力インフラの近代化に向けた投資の増加

– 電気自動車インフラの拡大

課題

– 異なるエネルギーシステムや技術間の相互運用性の問題

– DERMSに関連するサイバーセキュリティリスク

5.3 顧客ビジネスに影響を与える傾向/混乱

5.4 サプライチェーン分析

5.5 エコシステム分析

5.6 ケーススタディ分析

バーンズ&マクドネル社、エネルギー消費量削減のため分散型エネルギー資源管理システム導入でEVERGY社を支援

スマーター・グリッド・ソリューションは、Nrel社が家庭、地域社会、送電網の 50%以上にDERを普及させ、太陽光発電システムによる電力フローを管理することを支援。

5.7 投資と資金調達のシナリオ

5.8 技術分析

主要技術

– 人工知能と機械学習

– 高度計測インフラ

補完技術

– 分散制御システム

– リアルタイム通信とIoTの統合

隣接技術

– グリッドエッジ分析

– エネルギー取引のためのブロックチェーン技術

5.9 特許分析

5.10 貿易分析

輸入シナリオ(HSコード8536)

輸出シナリオ(HSコード8536)

輸入シナリオ(HSコード854143)

輸出シナリオ(HSコード854143)

5.11 2025年の主要会議とイベント

5.12 分散型エネルギー資源(Ders)、グリッド接続別

オングリッド

オフグリッド

ハイブリッド

5.13 分散型エネルギー資源(DER)アプリケーション

エネルギー貯蔵の最適化

需要応答

再生可能エネルギー統合

マイクログリッド管理

グリッドバランシングと安定性

負荷予測とエネルギー分析

5.14 価格分析

指標価格分析(オファリング別、2023年

ダームス・ソリューションの平均販売価格動向(地域別)、2020~2023年

5.15 規制情勢

規制機関、政府機関、その他の組織

規制の枠組み

5.16 ポーターの5つの力分析

代替品の脅威

供給者の交渉力

買い手の交渉力

新規参入の脅威

競合の激しさ

5.17 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.18 ジェネレーティブAI/AIが医療機器市場に与える影響

はじめに

Derms市場におけるジェネレーティブAI/AIアプリケーションの採用

ジェネレーティブAI/AIの影響(アプリケーション別、地域別

AIがDerms市場に与える影響(地域別

5.19 世界のマクロ経済見通し

GDP成長率

研究開発費

医療機器テクノロジーへの投資

市場、製品別

92

6.1 導入

6.2 ソフトウェア

エネルギー分析ソフトウェア

– ネットワーク運用をリアルタイムで可視化する要件の高まりが需要を後押し

VPP ソフトウェア

– エネルギー生産と消費パターンを予測し、需要を促進する能力

管理・制御ソフトウェア

– DERの出力を自動調整することでグリッドの回復力を高め、普及を促進する可能性。

6.3 サービス

系統安定性と信頼性の要件が需要を促進

市場、アプリケーション別

101

7.1 導入

7.2 太陽光発電システム

エネルギー生産と配電をリアルタイムで監視、制御、最適化し、需要を押し上げる可能性

7.3 風力発電システム

風力エネルギーの効率的利用の必要性が大きく、普及に拍車

7.4 エネルギー貯蔵システム

市場成長を刺激する送電網の近代化に大きな焦点

7.5 電力供給システム

送電網の信頼性と回復力を向上させる政府プログラムとインセンティブが普及を促進

7.6 電気自動車充電ソリューション

莫大な投資と電気自動車の高い普及率が市場成長を促進

7.7 その他のアプリケーション

分散型エネルギー資源管理システム市場、エンドユーザー別

112

8.1 導入

8.2 住宅

スマートホーム技術の採用が増加し、セグメントの成長を促進

8.3 商業

需要の引き金となるピーク時の電力有効活用の急務

8.4 工業用

工場操業の中断を防ぐためのエネルギー需要の急増が市場成長を促進

分散型エネルギー資源管理システム市場、地域別

119

9.1 はじめに

9.2 北米

米国

– 再生可能エネルギー事業への政府投資の増加が市場成長に寄与

カナダ

– 送電網の近代化とエネルギー効率の向上を支援する政府のイニシアティブが市場を牽引

9.3 欧州

英国

– ネット・ゼロ・カーボン・フットプリントの達成と送電網の近代化に対する関心の高まりが市場成長を促進

ドイツ

– エネルギーインフラ近代化のための政府投資の増加が市場成長を後押し

フランス

– 送電網インフラの近代化が急務で市場成長に貢献

デンマーク

– 先進的なDERMS技術による送電網の柔軟性と信頼性の向上が市場を牽引

その他のヨーロッパ

9.4 アジア太平洋

中国

– 急速な工業化とインフラ整備が市場成長を加速

オーストラリア

– マイクログリッド技術への政府投資の増加が市場を牽引

日本

– スマートグリッドの統合と再生可能エネルギー目標の達成に重点が置かれ、市場成長を促進

韓国

– エネルギーフローの最適化と送電網の安定性維持への注目の高まりが好機を創出

その他のアジア太平洋地域

9.5 中東・アフリカ

GCC

– サウジアラビア

– アラブ首長国連邦

– その他のGCC

南アフリカ

– 工業化に伴う電力インフラへの投資の増加が市場成長を促進

その他の中東・アフリカ

9.6 ラテンアメリカ

メキシコ

– EV充電インフラ整備の急務が市場を牽引

ブラジル

– 経済発展と都市化による電力消費の増加が市場成長を加速

アルゼンチン

– 再生可能エネルギーによる発電への関心の高まりが市場成長を促進

その他のラテンアメリカ地域

競争環境

9.1 概要

9.2 主要企業の戦略/勝利への権利(2021~2024年

9.3 収益分析、2019年~2023年

9.4 市場シェア分析、2023年

9.5 企業評価と財務指標(2023年

9.6 オファリングの比較

9.7 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 地域別フットプリント

– 製品フットプリント

– アプリケーションのフットプリント

– エンドユーザーフットプリント

9.8 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/中小企業、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/中小企業の競争ベンチマーク

9.9 競争シナリオ

製品発売

契約

その他の開発

企業プロフィール

212

10.1 主要企業