❖本調査資料に関するお問い合わせはこちら❖

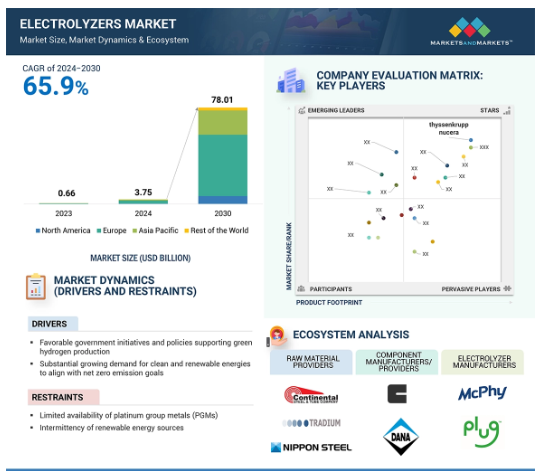

電解槽市場は、2024年の推定37億5,000万米ドルから2030年には780億1,000万米ドルに成長すると予測され、予測期間中の年平均成長率は65.9%です。クリーンエネルギーの推進が世界的に加速する中、電解槽市場は活況を呈しています。電解槽は、再生可能エネルギーを利用して水を水素と酸素に分解し、グリーン水素を製造する上で重要なコンポーネントです。エネルギー貯蔵や工業プロセスから輸送や発電に至るまで、産業界はこの発展途上の技術に取り組んでいます。技術の進歩、再生可能エネルギーコストの低下、補助金やカーボンニュートラル目標などの政府政策による支援が、市場成長の主な原動力となっています。欧州、アジア太平洋、北米が主要市場。効率的で費用対効果の高い電解槽技術に対する需要の高まりに伴い、水素インフラや大規模プロジェクトへの投資が増加しています。

電解槽市場における魅力的な機会

欧州

欧州は電解槽の最大市場になると予想されています。太陽光発電、風力発電、その他の再生可能エネルギープロジェクトへの投資が、エネルギー管理システム用電解槽の採用を後押ししています。

グリーン水素の拡大には電解槽が必要です。

ドイツや英国などの新興市場の成長により、電解槽の需要が増加。

都市インフラと公共事業の拡大により、配電における電解槽システムのニーズが増加。

アジア太平洋地域は、予測期間中、電解槽の第2位の市場になる見込みです。

電解槽の世界市場ダイナミクス

促進要因 グリーン水素開発を後押しする政府主導の取り組み

世界各国の政府は、グリーン水素開発に必要なインフラを積極的に整備しています。インフラ整備は、電解槽メーカーの市場参入拡大と生産能力強化にとって極めて重要であり、最終的にはグリーン水素のコスト削減に貢献します。各国政府は、補助金、融資、税制優遇措置、炭素差益契約(CCfDs)などの規制や支援プログラムを制定し、リスクを軽減して民間投資を誘致しています。特筆すべきは、米国が超党派インフラ法(Bipartisan Infrastructure Law)などの重要な法案を制定し、インフラや電解製造、水素ハブ設立に資金を提供していることです。2024年3月、超党派インフラ法は、24州にまたがる52のプロジェクトに7億5,000万米ドルの資金を提供しました。この資金援助は、クリーン水素のコストを大幅に引き下げ、拡大するクリーン水素セクターにおける世界的リーダーとしてのアメリカの地位を強化することを目的としています。また、米国エネルギー省(DoE)は、Roll-to-Roll(R2R)コンソーシアムの一環として、燃料電池および電解槽材料の効率的、スケーラブル、高品質、高スループットの製造プロセスを開発するための7つのプロジェクトを支援する800万米ドルの資金提供を発表しました。さらに、REPowerEU計画では、再生可能で低炭素な水素の導入を促進する包括的な枠組みを導入し、EUの費用対効果の高い脱炭素化への取り組みを支援し、輸入化石燃料への依存を低減します。2023年、インド政府は、インドをグリーン水素とその派生品の生産、使用、輸出の世界的なハブにするため、グリーン水素の生産と利用の促進に焦点を当てた「国家グリーン水素ミッション」を導入しました。

電解槽市場は、このような政府の好意的な政策や取り組みにより、予測期間中に大きく成長すると予測されます。

阻害要因 長時間の運転に耐える材料の不足

プロトン交換膜電解は、白金、チタン、イリジウムなどの重要な材料に依存しています。このプロセスの陽極側は高い酸化電位(1.4V以上)にさらされるため、長時間の運転に耐えられる材料は限られるという厳しい環境になります。その結果、このような条件を維持できる材料が乏しいことから、希少資源であるイリジウムを固体高分子形燃料電池(PEM)電解槽に使用することになりました。さらに、多孔質輸送層(PTL)には、白金でコーティングされたチタンベースの材料が大量に必要です。これらの部品、特に白金はPEM電解槽のカソードにも使用されるため、プロトン交換膜(PEM)技術全体のコストに大きく影響します。固体高分子形燃料電池(PEM)電解に不可欠なプラチナとイリジウムは、最も希少で、最もエネルギー集約的で、排出集約的な金属です。その希少性とそれに伴う生産上の課題が、結果的に市場成長の抑制要因となっています。

特にプラチナは高価な金属で、世界的に入手可能な地域は限られており、主に一部の地域に集中しています。電解槽触媒を含む様々な産業用途でのプラチナの需要は、サプライ・チェーンの制約と価格変動につながる可能性があります。電解槽市場が拡大し、拡張性の向上を目指す中で、PGMの入手可能性が限られていることが課題となっています。研究者や業界関係者は、PGMへの依存度を減らし、資源不足とコスト変動に関する懸念に対処するため、より豊富でコスト効率の高い代替触媒材料を積極的に模索しています。代替材料の追求は、再生可能エネルギー移行という広範な文脈の中で、電解槽技術の長期的な持続可能性と競争力を確保するために極めて重要です。

機会 再生可能エネルギーのコスト低下

電解による水素製造コストは、再生可能エネルギー、材料、労働に関連する費用の影響を受けます。しかし、再生可能エネルギーコストの大幅な低下は、電解槽市場に大きな機会をもたらします。技術と規模の経済の進歩により、太陽光、風力、その他の再生可能エネルギーのコストが下がり、電解槽を使用した水素製造の経済的実現可能性が向上しました。国際再生可能エネルギー機関(IRENA)は、太陽光発電(PV)技術が2010年以降大幅にコストを削減していると報告しています。新たに稼働を開始した公益事業規模の太陽光発電プロジェクトの世界加重平均平準化電気料金(LCOE)は、2010年の1kWhあたり0.460米ドルから、2023年にはわずか0.044米ドルへと、90%減少しました。この劇的な削減は、世界の太陽光発電容量の大幅な増加に伴うもので、2010年の4,000万kWから2023年末には141万2,000kWまで拡大しました。

低エネルギーコストは、電解プロセスの運転経費を削減し、従来の炭素集約的な製造方法と比較してグリーン水素のコスト競争力を高める上で重要な役割を果たします。このコスト削減は、再生可能エネルギー資源の豊富な地域での電解槽の幅広い展開を促進し、投資家にとっての大規模水素プロジェクトの魅力を高めます。再生可能エネルギーの価格が手頃になることで、さまざまな産業で電解槽の導入が加速され、脱炭素化への取り組みが強化され、持続可能なグローバル水素経済の発展が促進されます。

課題 電解槽技術をシームレスに取り入れるための不十分なサポート体制

インフラの不十分さは、特にレジリエントな水素市場の育成という観点から、電解槽市場にとって顕著なハードルとなっています。グリーン水素の需要が世界的に高まる中、サポート体制の不備は、電解槽技術をより広範なエネルギーシステムにシームレスに組み込む妨げとなっています。電解法で製造された水素を効率的にエンドユーザーに届けるには、貯蔵、輸送、流通ネットワークを含む確立されたインフラが必要です。このような包括的な水素インフラがないため、電解槽技術の流動的な導入が妨げられ、グリーン水素製造のスケーラビリティが制限されます。

強固なインフラストラクチャーのバックボーンがなければ、クリーンエネルギーへの移行を推進する電解槽の潜在的な影響力は抑制されます。電解の副産物である水素は、輸送、産業、エネルギー貯蔵など、さまざまな分野の脱炭素化において大きな可能性を秘めています。しかし、協調的なインフラ戦略がないため、多様な用途に水素を供給する電解槽の能力が損なわれています。この課題は、水素市場が発展初期段階にある地域や、必要なインフラ投資がまだ実現されていない地域において特に深刻です。

世界の電解槽市場のエコシステム分析

この業界の主要企業には、シーメンス・エナジー(ドイツ)、ネルASA(ノルウェー)、ティッセンクルップ・ヌセラ(ドイツ)、ジョン・コックリル(ベルギー)、プラグパワー社(米国)などがあります。この分野で著名なこれらの企業は、電解槽プロバイダーとしての信頼性と財務の安定性で有名です。これらの企業は、多様な製品、最先端技術、豊富な経験、強固なグローバル販売・マーケティングネットワークを提供しています。業界における実績は、電解槽製品を求める顧客にとって信頼できる知識豊富なパートナーとなっています。これらの企業は、変化する市場力学の下でも優れた製品とサービスを提供できることを証明しています。

技術別では、陰イオン交換膜電解槽セグメントが予測期間中優位を占める見込み

陰イオン交換膜(AEM)電解槽は、費用対効果と性能の理想的なバランスを取ることができるため、市場で脚光を浴びています。高価な貴金属触媒の必要性を排除することで、競争力のある効率レベルを維持しながら製造コストを削減します。AEM技術は、プロトン交換膜(PEM)とアルカリシステムの完璧な利点を備え、柔軟性、拡張性、適応性、再生可能エネルギー源への統合能力を提供します。このような技術は、小規模の分散型設備や産業用水素製造用途に適しています。電解槽に適した技術として、AEMの開発も、この技術の性能と耐久性を高めるための研究開発の活発化によって勢いを増すでしょう。

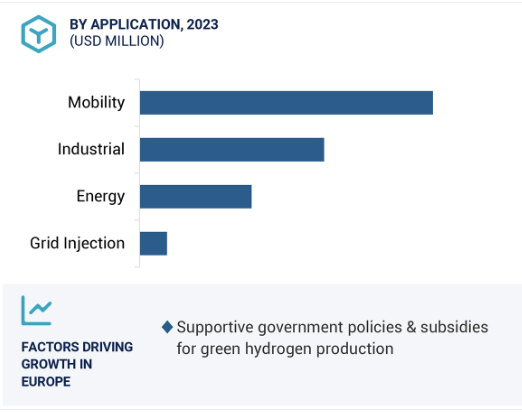

アプリケーション別では、予測期間中、モビリティが最大のセグメントになる見込み。

モビリティ用電解槽が市場を支配するのは、グリーン水素が自動車のクリーンな代替燃料として急速に普及しているためです。バッテリー電気自動車と比較して、充填時間が短く、航続距離が長く、ゼロ・エミッションのオプションがあるため、水素を燃料とする燃料電池自動車(自動車、バス、貨物車、電車など)は商業的に魅力的です。運輸部門の脱炭素化を図るため、世界各国の政府や団体は水素補給のためのインフラ整備に多額の投資を行い、水素の導入を奨励するインセンティブを提供しています。さらに、移動のための水素をオンサイトで製造する電解槽の多用途性は、クリーンで効率的な輸送手段への世界的なシフトにうまく合致しています。

予測期間中、欧州が最大の電解槽市場に

欧州はグリーン水素の導入で世界をリードし、カーボンニュートラルへの取り組みが進んでいるため、電解槽市場を独占しています。電解槽技術への大規模な投資は、大規模な資金調達と政策枠組みに支えられた欧州連合の野心的な水素計画によって推進されてきました。現在、大規模な水素イニシアチブは、ドイツ、フランス、オランダなどの国々が産業界の脱炭素化と再生可能エネルギーの統合に焦点を当てて先駆的に進めています。欧州は、その優れた研究開発環境と、公的・商業的アクター間の広範なインターフェイスにより、電解技術革新と実行の世界的なハブであることを証明してきました。また、厳しい環境法も、さまざまな産業におけるクリーンな水素ソリューションの利用を促進しています。

電解槽市場の最新動向

2023年12月、ジョン・コッケリルはテキサス州ベイタウンで初のアルカリ電解槽ギガファクトリーの起工式を行い、北米市場に参入しました。このイベントには、ベルギーのアレクサンダー・デ・クロオ首相、ジョン・コッケリル社のフランソワ・ミシェル最高経営責任者(CEO)、ニコラ・ド・コイニャック米州社長が出席し、同社の米国エネルギー部門拡大における重要なマイルストーンとなりました。

2023年11月、シーメンスエナジーとエア・リキードは、ベルリンにギガワット級の電解槽工場を新設しました。シーメンスエナジーの新工場設立により、電解槽が広く利用できるようになり、水素経済の拡大に向けた基盤が整いました。水素を気候変動に左右されない未来のための重要な要素に変えるには、水素を大量に、競争力のある価格で利用できるようにする必要があります。

2023年9月、エナッパーAGは、産業用および燃料補給用パイロットプロジェクトの導入を合理化することを目的とした新しいAEM電解槽、AEM Flex 120を発表しました。AEM Flex 120は、最大50個のAEM Stackコアモジュールを統合し、多様な再生可能エネルギー入力に対する適応性のある運転と高い応答性を保証します。純度99.999%で1日当たり約53kgの水素を生成し、オプションで乾燥機を装備できます。エナプ ター社の AEM Electrolyser EL 4(1kg/日生産)とメガワット規模の AEM Multicore(450kg/日生産可能)の間の市場ギャップを埋めるものです。

2023年2月、ロンギ・ハイドロジェンは、4.0 kWh/Nm³という低エネルギー消費で水素製造のための高効率ソリューションを提供するALK Hi1電解槽を発表しました。このエネルギー使用量の削減は、水素の平準化コスト(LCOH)を大幅に引き下げ、費用対効果を高めます。ALK Hi1は、DNVおよびDEKRAの認定を受けており、グリーン水素製造におけるエネルギー効率の新たな基準を設定しています。初期設備コストを最大25%削減することができ、LONGiは手頃なグリーン水素技術のリーダーとして位置づけられています。

2023年8月、プラグパワー社はジョージア州カムデン郡で世界初の日産15トン(TPD)の液体グリーン水素プラントを稼働させました。このプラントは12カ月で建設され、40 MWのプラグ式固体高分子形燃料電池(PEM)電解槽を備えています。

主要市場プレイヤー

電解槽市場トップ企業リスト

Siemens (Germany)

Nel ASA (Norway)

thyssenkrupp nucera (Germany),

John Cockerill (Belgium)

Plug Power Inc. (US)

Enapter S.r.l. (Italy)

Cipher Neutron (Canada)

HydrogenPro (Norway)

iGas energy GmbH (Germany)

Ohmium (US)

ITM power PLC (UK)

McPhy Energy S.A. (France)

Sunfire GmbH (Germany)

Bloom Energy (US)

Next Hydrogen (Canada)

Asahi Kasei Corporation ( Japan)

Beijing SinoHy Energy Co., Ltd. ( China)

PERIC Hydrogen Technologies Co., Ltd (China)

11.1 主要プレーヤー