❖本調査資料に関するお問い合わせはこちら❖

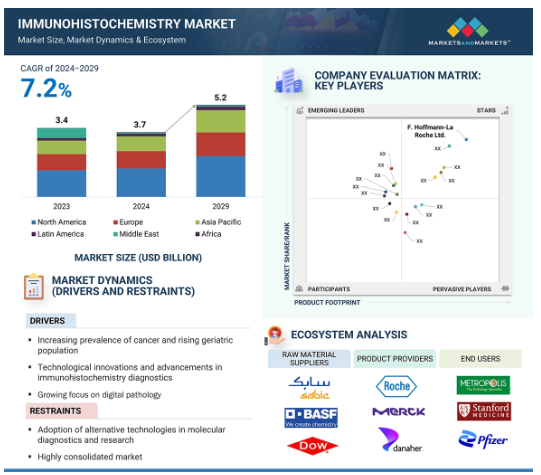

世界の免疫組織化学市場は、2024年の37億ドルから2029年には52億ドルに成長し、年平均成長率は7.2%になると予測されています。がん患者数の増加がIHC製品の普及を促進する主な要因の1つであり、IHC検査のような正確で効率的な診断ツールに対するニーズの高まりにつながっています。さらに、市場関係者は、がんの検出と治療の精度と効率を高める新しい抗体の開発や自動化装置の製造など、技術革新にますます注力しています。さらに、個別化された治療計画の採用も増加しており、市場プレイヤーにとって大きなチャンスとなっています。しかし、in situハイブリダイゼーション、NGS、RNAシーケンシングは、IHC製品の市場成長に挑戦する代替技術のいくつかであり、市場成長をある程度制限する可能性があります。

免疫組織化学市場における魅力的な機会

アジア太平洋

アジア太平洋地域の市場成長は、より多くの患者人口の存在、慢性疾患の罹患率の増加、質の高い医療施設(診断と治療を含む)に対する需要の増加、そしてこの地域における医療費と政府のイニシアチブの増加に起因しています。

同市場の成長は、がんの罹患率の増加による診断ニーズの高まりと、IHC検査に対する償還制度の利用可能性に起因しています。

世界的には、北米が免疫組織化学市場の最大市場であり、この傾向は予測期間中も続くと予想されます。

コンパニオン診断と個別化医療への需要の高まりは、予測期間中のIHC市場成長の重要な機会領域と見なされます。

予測期間中、アジア太平洋市場が最も高いCAGRを示すと予測

免疫組織化学の世界市場ダイナミクス

促進要因 デジタルパソロジーの採用

デジタル病理学は、IHCスライドの画像を取り込み、保存し、分析に使用するためにデジタル機器を使用します。デジタルスライドは、スライドスキャナーで取り込んだデジタル画像で、病理医が遠隔で分析・解釈することができます。さらに、デジタルスライドの分析を自動化し、スピードアップするための新しいアルゴリズムも開発されています。デジタルIHCの大きな利点は、納期の短縮、現物のスライドを保管する必要がなく将来参照できるアーカイブの増加、ワークフローの改善、病理医が専門的な要件に集中できるようになることです。デジタルIHCを提供している主な企業は、F. Hoffmann-La Roche AG(スイス)、Leica Biosystems (Danaher Corporation)(ドイツ)、Agilent Technologies, Inc.(米国)です。 世界各国の政府や業界関係者は、高度で迅速かつ正確な診断を提供するため、デジタル病理学分野におけるさまざまな戦略に注力しています。2024年6月、F.ホフマン・ラ・ロシュは、デジタルパソロジーDx(VENTANA DP 200)ソリューションについて、米国FDAから510(k)認可を取得しました。2023年1月、Agilent Technologies, Inc.はAkoya Biosciences, Inc.と戦略的パートナーシップを締結し、エンドツーエンドのマルチプレックスIHC診断ソリューションを開発し、デジタルパソロジーを活用したバイオマーカー臨床研究を支援するマルチプレックスアッセイのワークフローソリューションを商品化しました。2022年6月、ロシュはデジタルパソロジースライドスキャナーシステムVENTANA DP 600を発売し、染色組織サンプルのデジタル画像を開発しました。

抑制要因 代替技術の採用

IHCは、診断や研究用途に使用される組織サンプル中の疾患特異的抗原(マーカー)を同定するために抗体を利用する検査技術です。しかし、診断や研究目的でFISH、RNAシークエンシング、NGSなどの代替技術が利用可能であることが、IHC市場の成長をある程度抑制しています。FISHは細胞遺伝学的技術であり、細胞内の特定のDNA配列や染色体異常を同定して可視化するのに役立ちます。IHC検査はタンパク質の発現を検出するのに役立ちますが、遺伝子コピー数や遺伝子増幅の直接測定はこれらの検査では不可能であるためです。この技術は、遺伝性疾患の診断、遺伝子のマッピング、遺伝子異常の同定、特にIHCだけでは不十分な場合があるがんの診断に役立ちます。RNAシークエンシング(トランスクリプトームシークエンシング)は、IHCに代わるもう1つの方法です。次世代シーケンシング(NGS)は、DNAのハイスループットなシーケンシングを可能にする並列シーケンシング技術であり、組織サンプルの遺伝子組成(塩基配列)と発現パターンの詳細な解析に役立ちます。RNAシーケンス法と組み合わせたこの技術は、新規RNAバリアントやスプライス部位の発見、または遺伝子発現解析のためのmRNA定量に使用されます。NGSは、分子プロファイリングや組織サンプルの遺伝子変化の同定に使用され、複雑な遺伝子疾患の診断や研究のためのIHCに代わる技術です。したがって、利用可能な代替技術はIHC市場の成長をある程度抑制すると予想されます。

機会: コンパニオン診断の採用拡大

コンパニオン診断薬とは、個別化されたアプローチを用いて患者を適切な治療法に適合させる検査です。この検査は、関連する薬剤が標的とする疾患の特定の遺伝子やバイオマーカーを患者から特定するのに役立ちます。コンパニオン診断薬を治療薬と共同開発することで、医薬品開発プロセスを大きく変え、治療効果を高めたより安全な医薬品をより早く、より費用対効果の高い方法で開発し、医薬品候補を商業化することができます。高価格の専門治療薬やより安全な医薬品に対する需要の高まりが、コンパニオン診断薬市場の成長につながっています。2022年10月、ロシュのPATHWAY抗HER2/neu(4B5)ウサギモノクローナル一次抗体が米国FDAから承認を取得しました。これは、エンヘルトゥ(fam-trastuzumab deruxtecan-nxki)が有効な治療選択肢となり得るHER2低発現の転移性乳がん患者を特定するために使用される初のIHCベースのコンパニオン診断薬です。また、診断の向上や個別化治療のアプローチを目的としたIHCコンパニオン診断薬に関する診断薬企業と製薬企業の提携も増えています。例えば、2023年1月、アストラゼネカはThermo Fisherと提携し、Tagrissioの固形組織および血液ベースのコンパニオン診断薬を開発しました。このような開発は、医薬品開発と承認プロセスを支援し、患者の転帰を改善し、研究協力を促し、IHC市場の成長を促進します。

課題 標準化の欠如

IHC法は主に診断法として、また一部の研究用途に使用されています。がん治療への標的アプローチや個別化アプローチの採用が増加し、がんの罹患率が増加し続けているため、慢性疾患、特にがんの診断のためのIHC製品に対する需要が高まっています。このようながん罹患率の増加により、診断手順とその手順で使用される製品の標準化の必要性が高まっています。IHCにおける標準化は、検査室間で一貫性、信頼性、再現性のある結果を達成し、検査室間の比較可能性と臨床的有用性を向上させるのに役立ちます。また、研究の比較、品質管理の強化、規制遵守の確保にも役立ちます。しかしながら、IHCには標準化の欠如が見られます。例えば、診断用途に使用されるIHC装置には、特定の装置用の特定の消耗品が必要であり、それらは特定の業者からのみ購入する必要があります。このように、標準化されていないため、どのような消耗品でも使用できるわけではなく、結果的に費用対効果が低くなったり、エンドユーザーにとって不便になったりする可能性があります。しかし、診断や研究用途でのIHC製品に対する需要の高まりは、市場プレーヤーが提供する製品を標準化し、より標準的なものにすることを促しています。

世界の免疫組織化学市場のエコシステム分析

免疫組織化学: 市場エコシステム IHC市場のエコシステムには、製品プロバイダーと、病院や診断ラボ、学術・研究機関、受託研究機関などのエンドユーザー、製薬・バイオテクノロジー企業や法医学研究所などのその他のエンドユーザーが含まれます。製品サプライヤーは、抗体、試薬、キット、診断・研究用機器などのIHC製品を開発、製造、販売しています。IHCの市場エコシステムは、様々な疾患の診断、治療、研究を促進するために協力し合うプレーヤーの複雑でダイナミックなネットワークです。IHC市場の主要プレーヤーは、F. Hoffmann-La-Roche Ltd. (スイス)、Danaher Corporation. (スイス)、Danaher Corporation(米国)、Agilent Technologies, Inc.(米国)、Merck KGaA(ドイツ)、Bio-Rad Laboratories Inc.(米国)、Bio-Techne(米国)、Thermo Fisher Scientific Inc.

アプリケーション別では、診断アプリケーションが免疫組織化学業界で最大の市場シェアを占めています。

アプリケーションに基づき、免疫組織化学市場は診断、研究、法医学アプリケーションに区分されます。診断アプリケーション分野は2023年にIHC市場で最大の市場シェアを占め、予測期間中に最も高い成長率を記録すると予測されています。がん、自己免疫疾患、神経疾患などの慢性疾患の罹患率の増加などの要因が、疾患診断のためのIHC検査の需要を促進しています。IHC検査では、病理医が特定のタンパク質の有無を判定することで2つの疾患プロセスを区別することができ、信頼性の高い意思決定に役立ちます。

製品別では、抗体が免疫組織化学業界で最大のシェアを占めています。

免疫組織化学市場は製品によって抗体、試薬、機器、キットに区分されます。2023年には、抗体セグメントがIHC市場で最大のシェアを占めました。この大きなシェアは、幅広いカタログやカスタム抗体を利用できることに起因しています。IHC市場で事業を展開する企業は技術革新にも注力しており、より高い感度、特異性、正確な結果を提供する新規抗体を発売しています。さらに、診断用途における一次抗体と二次抗体の重要性も、同分野の成長を支えるものと期待されています。

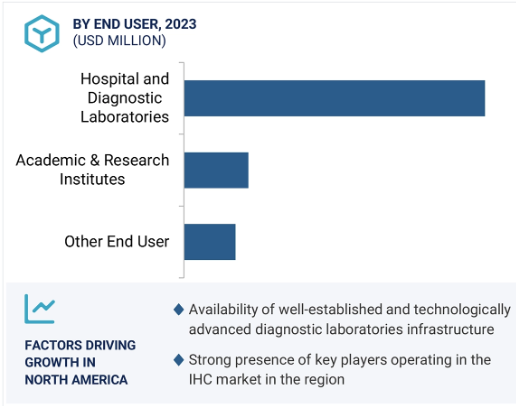

北米地域が免疫組織化学市場で最大シェア

世界の免疫組織化学市場は6つの主要地域に大別されます: 北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカ。北米は2番目に高い成長率を報告し、最大の市場規模を占めています。同地域の市場を支える主な要因は、技術的に高度で確立された診断ラボのインフラが存在することと、同地域における主要プレイヤーの牙城であることです。さらに、慢性疾患や感染症の罹患率の増加が、診断用途へのIHC製品の採用をさらに後押ししています。

免疫組織化学市場の最近の動向

2023年4月、Danaher Corporation(米国)の子会社であるLeica Biosystemsが、大腸がんを検出するBOND MMR抗体パネルについて米国FDAから認可を取得。

2023年1月、Agilent Technologies, Inc.(米国)がAkoya Biosciencesと提携し、IHC診断用発色および免疫蛍光マルチプレックスアッセイを開発。

主要市場プレイヤー

免疫組織化学市場の主要プレーヤーは以下の通り

F. Hoffmann-La-Roche Ltd. (Switzerland)

Danaher Corporation (US)

Agilent Technologies, Inc. (US)

Merck KGaA (Germany)

Bio-Rad Laboratories Inc. (US)

Bio-Techne (US)

Thermo Fisher Scientific Inc. (US)

PHC Holdings Corporation (Japan)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– がん罹患率の増加と老年人口の増加

– 免疫組織化学診断における技術革新と進歩

– 免疫組織化学検査に対する有利な保険償還範囲

– デジタル病理学への注目の高まり

阻害要因

– 分子診断および研究における代替技術の採用

– 高度に統合された市場

可能性

– 高精度・個別化医薬品への需要の高まり

– コンパニオン診断薬の採用拡大

– 新興国における成長機会

– 免疫組織化学におけるAIの統合

課題

– 組織診断機器や消耗品に対する厳しい規制要件

– 標準化の欠如

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析

免疫組織化学製品の平均販売価格(2023年

免疫組織化学製品の販売価格動向(2021-2023年

免疫組織化学製品の販売価格動向(地域別)、2021-2023年

5.5 技術分析

主要技術

– 自動免疫組織化学システム

– マルチプレックス免疫組織化学

補完技術

– 発色検出

– 蛍光検出

隣接技術

– in situハイブリダイゼーション

5.6 特許分析

方法論

イノベーションと特許出願

特許出願トップ

5.7 バリューチェーン分析

研究開発

製造

ロジスティクスとポストセールス

5.8 サプライチェーン分析

5.9 エコシステム分析

原材料サプライヤーの役割

製品提供者の役割

エンドユーザーの役割

規制当局の役割

5.10 ポーターの5つの力分析

競合の激しさ

供給者の交渉力

買い手の交渉力

代替品の脅威

新規参入の脅威

5.11 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

主要な購買基準

5.12 規制情勢

規制分析

– 北米

– 欧州

– アジア太平洋

– 中南米

5.13 主要会議・イベント(2024-2025年

5.14 投資と資金調達のシナリオ

5.15 免疫組織化学市場におけるAI/GEN AIの影響

免疫組織化学市場、製品別

110

6.1 導入

6.2 抗体

免疫組織化学抗体市場:種類別

一次抗体

– 標的免疫療法の採用が増加し、セグメントを牽引

二次抗体

– より優れたシグナル増幅と容易な製造工程がこの分野の成長を促進

免疫組織化学市場:クローナリティ別

モノクローナル抗体

– がん診断への応用が増加し、市場の成長を後押し

ポリクローナル抗体

– より優れた感度と抗原構造の変化に対する高い耐性が市場の成長を促進

6.3 試薬

組織染色

– がん診断と開発研究への関心の高まりがセグメントを牽引

ブロッキング血清と試薬

– 非特異的結合を防ぎ、正確な結果を提供することが採用の原動力に

発色基質

– 迅速な検出と迅速な診断がセグメントの成長を促進

固定試薬

– 組織形態と標的分子の抗原性を保持することに重点が置かれ、採用を後押し

希釈剤

– 免疫染色時の非特異的バックグラウンド染色の低減に注力し、セグメントの成長を促進

有機溶媒

– 試料の物理的損傷を防ぎ、組織試料の可視化における明瞭性を向上させる必要性が市場を牽引

タンパク質分解酵素

– 標的抗体のアクセス性を向上させるタンパク質分解酵素

その他の試薬

6.4 装置

スライド染色システム

– 技術的に高度なスライド染色システムが利用可能になり、セグメントの成長を促進

組織処理システム

– 高い装置コストと広範な規制遵守の必要性が市場を制限

スライドスキャナー

– 複雑な組織間相互作用とマルチパラメータ細胞発現に対する正確な洞察が採用を後押し

その他の装置

6.5 キット

ヒト免疫組織化学キット

– がん研究への関心の高まりがセグメントの成長を促進

動物免疫組織化学キット

– 前臨床試験における医薬品の安全性と有効性への関心の高まりがセグメント成長を後押し

6.6 ソフトウェア

より正確な診断のためのデジタル病理学への注目の高まりが市場を牽引

免疫組織化学市場、用途別

179

7.1 導入

7.2 診断用途

癌

– 対象人口の増加と標的療法の普及が市場成長を促進

感染症

– 感染症の高い流行率と早期診断の必要性が市場成長を促進

腎疾患

– 腎移植に関連した疾患の有病率の増加が市場成長を促進

自己免疫疾患

– 自己免疫疾患と類似の臨床像との鑑別に注力し、市場成長を促進

神経疾患

– 神経疾患の世界的な負担増が市場成長を促進

その他の疾患

7.3 研究用途

医薬品開発および試験

– 医薬品検査における正確で客観的な結果の必要性が市場の成長を促進

その他の研究用途

7.4 法医学用途

市場の成長を支える病理学的変化の効果的な判定に対する需要の増加

免疫組織化学市場、エンドユーザー別

216

8.1 導入

8.2 病院と診断研究所

特殊な診断検査の低コスト化と個別化医薬品の需要の高まりが市場成長を促進

8.3 学術研究機関および受託研究機関

医薬品開発における免疫組織化学検査の応用拡大が市場成長にプラスの影響

8.4 その他のエンドユーザー

免疫組織化学市場、地域別

228

9.1 はじめに

9.2 北米

北米のマクロ経済見通し

米国

– 予測期間中、北米の免疫組織化学市場を支配するのは米国

カナダ

– がん罹患率の高さと高度診断への需要の高まりが市場成長を促進

9.3 欧州

欧州のマクロ経済見通し

ドイツ

– ライフサイエンス研究開発への高い投資と有利な償還政策が市場を牽引

英国

– がん罹患率の上昇と健康研究における政府助成の増加が市場成長を促進

フランス

– がんの診断と治療に関する研究の増加が市場の成長を後押し

イタリア

– 高度な医療インフラと高い老人人口が市場成長を促進

スペイン

– 個別化医療への需要の高まりが免疫組織化学製品の採用を後押し

欧州の残りの地域

9.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

中国

– 先進的ながん診断への関心の高まりが市場成長を促進

日本

– 高い高齢者人口と政府医療支出の増加が市場成長をサポート

インド

– ハイエンドの病理・診断サービスへのニーズが市場成長を促進

オーストラリア

– 患者数の増加と質の高い医療への高い需要が市場成長を促進

韓国

– 精密医療と個別化医療が市場を牽引

その他のアジア太平洋地域

9.5 ラテンアメリカ

ラテンアメリカのマクロ経済見通し

ブラジル

– 慢性生活習慣病の罹患率の増加と民間企業による投資の増加が市場成長を促進

メキシコ

– 研究イニシアチブの増加とがん患者の増加が市場を牽引

その他のラテンアメリカ

9.6 中東

中東のマクロ経済見通し

GCC諸国

– サウジアラビア

– アラブ首長国連邦

– その他のGCC諸国

その他の中東諸国

9.7 アフリカ

がん患者の急増と高い医療投資が市場を牽引

アフリカのマクロ経済見通し

競争環境

351

10.1 導入

10.2 主要プレーヤーの戦略/勝利への権利

免疫組織化学市場で各社が採用した戦略の概要

10.3 収益分析、2021-2023年

10.4 市場シェア分析、2023年

10.5 企業評価マトリックス:主要プレイヤー、2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 製品フットプリント

– アプリケーション・フットプリント

– 地域別フットプリント

10.6 企業評価マトリクス:新興企業/中小企業、2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SMs、2023年

10.7 企業評価と財務指標

財務指標

企業評価

10.8 ブランドと製品の比較

10.9 競争シナリオ

製品の上市と承認

取引

事業拡大

その他の開発

企業プロフィール

372

11.1 主要プレーヤー