❖本調査資料に関するお問い合わせはこちら❖

市場成長の見通し

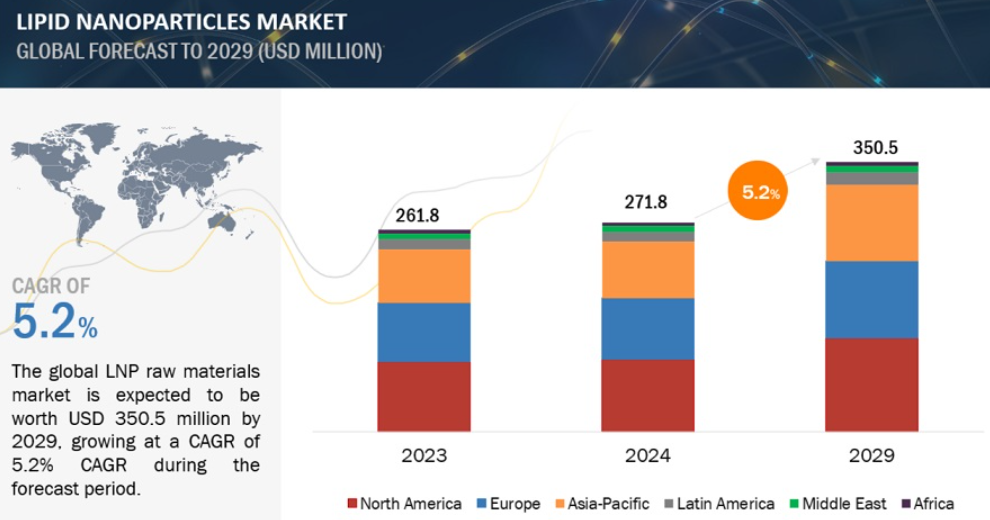

世界の脂質ナノ粒子市場は、2024年の2億7,180万米ドルから2029年には3億5,050万米ドルに成長すると予測、CAGRは5.2%。世界の脂質ナノ粒子サービス市場は、2024年の1億3,550万米ドルから2029年には2億3,810万米ドルに達すると予測され、予測期間中のCAGRは11.9%です。この市場の成長は、脂質ナノ粒子をベースとした医薬品の開発や、抗がん剤やmRNAベースの治療における脂質ナノ粒子の応用拡大といった要因によるものです。しかし、規制当局による厳しい規制や脂質ナノ粒子の製剤化に関連する問題が、市場の成長を抑制すると予想されます。

脂質ナノ粒子の世界市場ダイナミクス

推進要因:脂質ナノ粒子をベースとした医薬品の開発の増加

脂質ナノ粒子技術の研究開発は、脂質製剤の開発、製造技術の改善、特性評価手法の進歩を通じて行われています。これらの開発により、安定性の向上、生体適合性の強化、薬物充填能力の向上などを実現した脂質ナノ粒子の作製が可能になり、ドラッグデリバリーへの応用が広がっています。研究者たちは、脂質ナノ粒子を用いたペプチド、抗体、リガンドを用いた表面修飾など、標的を絞ったデリバリーの方法も研究しています。これらのデリバリー技術は、がん、感染症、神経疾患など無数の疾患における薬物デリバリーの治療効果、特異性、効率を高めることに焦点を当てています。ターゲットを絞った薬物送達により、LNP医薬品は治療効果を相乗させ、患者の転帰を向上させることができます。

制約事項 LNP医薬品に対する厳しい規制要件

米国FDAやEMAなどの規制機関は、医薬品の商業化に関する厳しい規制ガイドラインのため、LNP医薬品の幅広い採用を抑制すると予想されます。安全性、有用性、薬物動態に関する厳格な前臨床評価が要求されるこのような法規制に準拠するためには、動物モデルにおける生体内分布、毒性、免疫原性に関する精緻な研究が必要です。また、臨床研究においては、GCP(Good Clinical Practice:医薬品の臨床試験の実施の基準)の原則を遵守することが重要です。このような規制要件のため、市場参入のタイムフレームはしばしば長期に及び、原料やサービスの脂質ナノ粒子市場の潜在的な発展を遅らせています。

機会: 高度な薬物送達システムに対する需要の高まり

高度な薬物送達システムは、特に従来の治療法では不十分であった部分を補うものとして、高い需要があります。高度な薬物送達技術に対する需要の高まりにより、脂質ナノ粒子の市場機会が拡大しています。薬物送達システムは、薬物の溶解性を高め、バイオアベイラビリティを改善し、放出動態を制御し、標的組織/細胞への送達を可能にします。脂質ナノ粒子の適応性により、患者の転帰を改善するために治療効率を向上させる正の相互作用を利用した新しい製剤や併用療法の開発が可能になります。例えば、併用療法は複数の疾患経路に作用することができます。これは、単一のプラットフォームで複数の治療薬を共同送達するように脂質ナノ粒子を設計することによって同時に可能になります。脂質ナノ粒子の技術は、COVID-19用の小型脂質ナノ粒子ベースのmRNAワクチンの臨床的成功からスケーラブルであり、世界中の製薬、バイオテクノロジー、学術機関から多額の投資を集めるなど、臨床使用への適応性も実証されています。

課題 LNP製剤に関する問題

LNP医薬品の開発、安定性、性能は、いくつかの要因によって総合的に決まります。これらの複雑さには、生分解性、生体適合性、放出制御特性を保持しながら、適切な物理化学的特性を持つ脂質を選択することが含まれます。通常、薬物と脂質の比率、カプセル化技術、および製剤特性の最適化によって制御されます。ナノ粒子は劣化プロセスとして酸化、加水分解、凝集の影響を受けるため、長期安定性を維持することが重要です。脂質ナノ粒子は劣化プロセスとして酸化、加水分解、凝集の影響を受けやすいため、保存・投与中の長期安定性を確保することは、酸化防止剤や安定剤の添加などの製剤技術が必要となる重要な課題です。粒度分布、薬物充填効率、バッチの再現性を一定に保つことは、製造が実験室から商業規模にスケールアップする際に困難を伴います。これらの障害を克服するためには、学際的な協力、高度な分析手法、および厳密な安全性、有効性、および安定性を保証する新しい脂質ナノ粒子製剤を作成するための計算モデリングが必要です。

エコシステム分析

脂質ナノ粒子市場のエコシステムは、原料サプライヤー、LNPメーカー、製薬・バイオテクノロジー企業、学術・研究機関、CDMOなどのエンドユーザーで構成されています。

製品別では、イオン化可能脂質セグメントが2023年の脂質ナノ粒子市場シェアで最大。

製品別では、イオン化可能脂質、PEG化脂質、中性脂質、リン脂質、キット&試薬、その他の製剤材料に区分。薬物送達用の脂質ナノ粒子(LNP)の主成分であるイオン化可能脂質が増加しています。イオン化可能な脂質は、mRNAワクチンの製造において有望な結果を示しています。例えば、Pfizer-BioNTechのBNT162b2によるCOVID-19パンデミックワクチンとModernaのmRNA-1273は、イオン化可能なLNP脂質に依存して投与される顕著な例です。mRNAワクチン市場は、イオン化可能な脂質に対する継続的な高い需要を反映して、大幅な成長が見込まれています。

商業用途別では、2023年の脂質ナノ粒子市場はCOVID-19用途が支配的。

商業用途に基づいて、脂質ナノ粒子市場は多発性神経炎とCOVID-19に区分されます。2023年には、COVID-19セグメントが脂質ナノ粒子市場で最大のシェアを占めました。LNPはメッセンジャーRNA(mRNA)の安定性と分布を高めるため、COVID-19ワクチンへの利用が増加。

北米は2023年の脂質ナノ粒子市場で最大の地域セグメント。

世界の脂質ナノ粒子市場は、北米、欧州、アジア太平洋、中南米、中東、アフリカの6つの主要地域に区分されます。2023年には、北米が市場の最大シェアを占め、次いで欧州とアジア太平洋地域が続きます。医薬品開発プロジェクトの増加、確立された医療市場の存在、研究開発活動への多額の支出、主要メーカーの存在などが、北米市場の成長に寄与する主な要因です。

主要市場プレイヤー

脂質ナノ粒子市場の主要プレーヤーには、Avanti Polar Lipids (Croda International plc) (US), Merck KGaA (Germany), Evonik Industries AG (Germany), FUJIFILM Pharmaceuticals U.S.A., Inc. (Japan), Nippon Fine Chemical (Japan), Recipharm AB (Sweden), Emergent (US), EUROAPI (France), Cayman Chemical (US), CordenPharma (Switzerland), NOF Corporation (Japan), Precision NanoSystems (Canada), Gattefossé (France), Acuitas Therapeutics (Canada), Creative Biolabs (US), Curapath (Spain), Lipoid GmbH (Germany), Nanocs, Inc. (US), MedKoo Biosciences, Inc. (US), Polysciences, Inc. (US), BIOVECTRA (Canada), IOI Oleo GmbH (Germany), Ascendia Pharmaceuticals (US), Curia Global, Inc. (US), and Vernal Biosciences (US)などがあります。

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 抗がん研究における脂質ナノ粒子の使用の増加

– RNA ベースの治療研究における高い利用率

– LNP ベースの医薬品の研究開発に対する政府の関心の高まり

阻害要因

– 厳しい規制要件

可能性

– 高度な薬物送達システムに対する需要の高まり

課題

– LNP製剤に関する課題

業界動向

– 個別化医療と標的薬物送達への嗜好の高まり

– mRNAベースのワクチン技術の進歩

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析

主要プレーヤー別lnp製品の指標販売価格

指標販売価格(製品別

5.5 サプライチェーン分析

5.6 バリューチェーン分析

5.7 エコシステム分析

LNP原料&サービス市場:エコシステムにおける役割

5.8 技術分析

主要技術

– ナノテクノロジーに基づく薬物送達

– 核酸デリバリー

補完技術

– 薬剤カプセル化技術

– 表面修飾・機能化技術

隣接技術

– バイオテクノロジー・遺伝子工学技術

– ナノテクノロジーに基づく製剤化技術

5.9 特許分析

特許出願件数、書類種類別、2014-2023年

イノベーションと特許出願

上位出願者

5.10 主要会議・イベント(2024-2025年

5.11 規制情勢

規制シナリオ

規制機関、政府機関、その他の組織

5.12 ポーターの5つの力分析

競争の度合い

供給者の交渉力

買い手の交渉力

代替品の脅威

新規参入の脅威

5.13 主要ステークホルダーと購買基準

脂質ナノ粒子の購買プロセスにおける利害関係者の影響: 製薬・バイオテクノロジー企業

5.14 主要な購買基準

LNP原料の購買基準

LNP原材料の購買基準(エンドユーザー別

リンパ球サービスの購買基準

LNPサービスの購買基準:エンドユーザー別

5.15 投資と資金調達のシナリオ

5.16 LNP原料・サービス市場に対するジェネレーティブAIの影響

LNP原料市場、製品別

90

6.1 導入

6.2 イオン化可能脂質

MRNAベースのワクチンに対する高い需要が市場を牽引

6.3 ペギル化脂質

核酸医薬への関心の高まりが需要を後押し

6.4 中性脂質

安定性の向上と治療用途への高い取り込みが市場を牽引

6.5 リン脂質

生物学的適合性とカスタマイズ機能が市場成長をサポート

6.6 キット・試薬

LNP製剤技術の進歩が市場を牽引

6.7 その他の製剤材料

LNP原料市場、LNP種類別

102

7.1 導入

7.2 固体脂質ナノ粒子(SLN)

従来の薬物キャリアに対する優位性が市場を牽引

7.3 ナノ構造脂質キャリア(NLC)

高い薬物充填能力が市場を牽引

7.4 その他のlnpタイプ

LNP原料市場、分子種類別

111

8.1 導入

8.2 シルナ

標的薬物送達への関心の高まりが市場を牽引

8.3 MRNA

ワクチン開発への関心の高まりが市場を牽引

8.4 その他の分子

LNP原料市場、用途別

121

9.1 導入

9.2 商業用途

ポリニューロパシー

– 治療薬の標的化・徐放化が可能で需要を後押し

COVID-19

– mRNAの安定性と分布の向上が市場を牽引

9.3 臨床用途

COVID-19

– 進化する新興変異体の脅威が取り込みを促進

がん

– がん治療薬への関心の高まりが市場を牽引

その他の臨床用途

LNP原料市場、エンドユーザー別

140

10.1 導入

10.2 製薬・バイオテクノロジー企業

医薬品開発活動の活発化が市場を活性化

10.3 学術・研究機関

遺伝子治療と投薬のための研究開発への高い関心が市場を牽引

10.4 開発製造受託機関(CDMOS)

LNP製剤サービスのアウトソーシング拡大が市場を牽引

LNPサービス市場、サービス種類別

149

11.1 導入

11.2 製剤開発サービス

標的を絞った効果的な薬物送達への注目の高まりが市場を牽引

11.3 製造サービス

遺伝子治療とワクチン開発における脂質ベースの担体需要の増加が市場を牽引

11.4 その他のサービス

LNPサービス市場、エンドユーザー別

154

12.1 導入

12.2 製薬・バイオテクノロジー企業

医薬品開発と商業化が市場を牽引

12.3 学術・研究機関

高度なインフラと専門知識へのアクセスが市場成長をサポート

LNP原料&サービス市場、地域別

158

13.1 はじめに

13.2 北米

北米のマクロ経済見通し

米国

– 高い医薬品研究開発費が市場を牽引

カナダ

– 個別化医療への関心の高まりが市場を牽引

13.3 欧州

欧州のマクロ経済見通し

ドイツ

– LNP生産に向けた開発活動の活発化が市場を牽引

英国

– 薬物送達システムの先駆的研究プログラムが需要を後押し

フランス

– プロテオミクスとゲノミクス研究のための政府資金援助が市場成長をサポート

イタリア

– ライフサイエンス研究の成長が市場を牽引

スペイン

– がん治療薬に対する需要の高まりが市場を牽引

その他のヨーロッパ

13.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

中国

– 低い製造コストとCDMOへのアウトソーシングの増加が市場を牽引

日本

– LNPベースのmRNAワクチンの需要が市場を牽引

インド

– 製薬業界の成長が市場を牽引

韓国

– 臨床試験数の増加が需要を後押し

オーストラリア

– 革新的な薬物送達システムに対する要求の高まりが市場を促進

その他のアジア太平洋地域

13.5 ラテンアメリカ

ラテンアメリカのマクロ経済見通し

ブラジル

– 医薬品製造の世界的拠点が普及を促進

メキシコ

– 対象患者数の多さと新規ドラッグデリバリー技術への需要が市場を牽引

その他のラテンアメリカ

13.6 中東

中東のマクロ経済見通し

GCC諸国

– 経済と医療の拡大が市場成長を後押し

その他の中東諸国

13.7 アフリカ

医療インフラの改善が市場成長を支える

アフリカのマクロ経済見通し

競争環境

238

14.1 導入

14.2 主要プレーヤーの戦略/勝利への権利

14.3 収益分析

14.4 市場シェア分析

LNPサービス市場

14.5 企業評価マトリックス:主要プレイヤー、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 製品フットプリント

– アプリケーションのフットプリント

– サービス別フットプリント

– 地域別フットプリント

14.6 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM(2023年

14.7 企業評価と財務指標

財務指標

企業評価

14.8 ブランド/製品比較分析

14.9 競争シナリオ

製品/サービスの発売と承認

取引

事業拡大

企業プロフィール

261

15.1 主要企業