❖本調査資料に関するお問い合わせはこちら❖

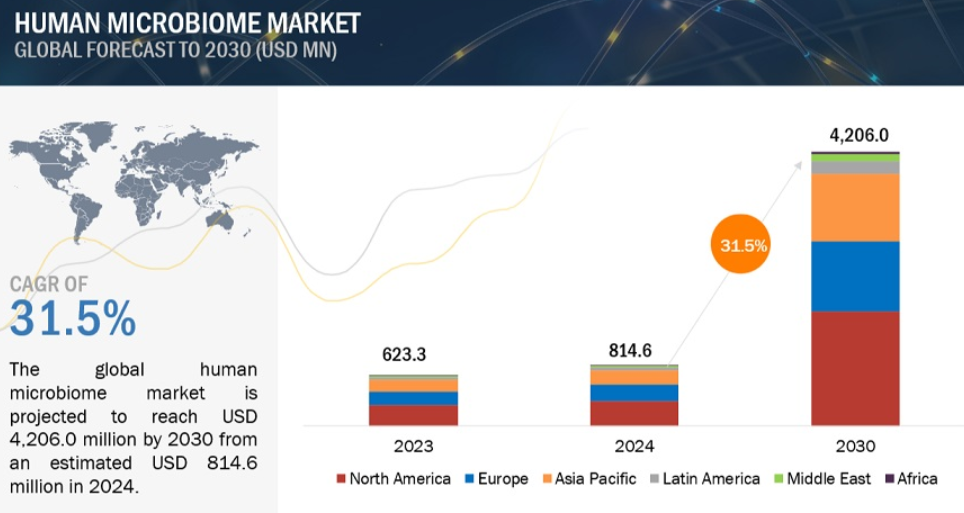

ヒトマイクロバイオーム市場は、2024年の8億1,460万米ドルから2030年には42億600万米ドルに達すると予測されています。この市場は予測期間中、年平均成長率31.5%で成長すると予測されています。この産業の拡大を支える主な要因としては、マイクロバイオームシーケンシングの技術進歩、マイクロバイオーム研究のためのマイクロバイオーム産業、組織、学界間の協力的な取り組み、マイクロバイオームというニッチを探求する新興企業や中小企業の増加などが挙げられ、個別化医療の需要の増加やシンバイオティクスの出現などのさらなる機会がヒトマイクロバイオーム市場を後押しする可能性があります。しかし、ヒトマイクロバイオーム製品を商業化するための複雑な規制政策と高額な投資が、この業界にとっての課題となっています。これは、患者導入率の遅さとヒトマイクロバイオームベースの治療法開発の複雑さによってさらに増幅されています。

AI主導の技術は、個人のマイクロバイオームデータと特定の健康状態との相関関係を正確に分析することで個別化医療を可能にし、マイクロバイオームに基づく治療に革命をもたらしています。機械学習とディープラーニングの技術は、宿主データ、生活習慣要因、遺伝情報を含む複雑なデータセットを管理することで、病気の診断精度と治療効果を高め、オーダーメイドの医療介入を可能にします。マイクロバイオーム研究におけるAIの統合は、オーダーメイド治療の開発を加速し、プレシジョン・ヘルスケア業界に革命をもたらしました。このことは、AI主導のマイクロバイオーム治療薬企業への大規模な投資が例証しています。例えば、計算予測生物学プラットフォーム(CPB)を活用するBiomica社(イスラエル)は、MicroBoost AI、ChemPass AI、GeneRator AIで構成され、ビッグデータとAIを活用して効率的なヒトマイクロバイオーム治療法を開発しています。

ヒトマイクロバイオームの世界市場ダイナミクス

DRIVER:新興企業と中小企業の増加

ヒトマイクロバイオーム市場は、新興企業や中小企業(SME)が主な原動力となって大きく成長しています。2023年8月現在、新興企業やバイオテクノロジー企業が技術革新に注力し、100社以上が243種類のマイクロバイオーム調節薬候補の開発に積極的に取り組んでいます。資金調達機会の改善は、新興企業や中小企業のヒトマイクロバイオーム市場への参入を促します。業界の成長を後押ししているのは、最先端技術を活用してヒトマイクロバイオーム治療薬を開発する新興企業です。例えば、BioMed Technology Holdings(中国)は、アレルギー、解毒、感情的ストレス、減量に関する問題を解決するために処方されたプロバイオティクスの開発に取り組んでいます。Beo Therapeutics AG(スイス)は、高尿酸血症を治療するために少量のヒト腸内細菌を必要とするマイクロバイオーム錠剤を提供しています。

制約:マイクロバイオーム医薬品の商業化にかかる高額投資

ヒトマイクロバイオーム医薬品に関連する商業化コストの高さは、市場成長の大きな障壁となっています。米国FDAによって生物学的製剤に分類され、疾患の予防、治療、治癒を目的とする生きたバイオ治療薬(LBP)の開発には、複雑でコストのかかるプロセスが伴います。LBPは、適正製造規範(GMP)基準を満たすために、マイクロバイオーム成分の綿密な調達、取り扱い、加工を必要とします。これには、特定の条件下で生菌の生存性を維持し、凍結乾燥やカプセル化によってバッチの一貫性と効力を確保することが含まれます。cGMP施設の設立には多額の初期投資が必要であり、さらに多くの微生物候補には嫌気的な取り扱い環境が必要なため、さらに複雑なものとなります。

多額の研究開発投資にもかかわらず、微生物ベースの治療法の商業化の成功は保証されていません。例えば、フィンチ・セラピューティクス社(米国)によるrCDIにおける糞便微生物叢移植は、CP101の第3相試験で中止されました。微生物と疾患の相互作用は複雑であるため、特に非消化器疾患では因果関係の関連付けと標準化されたデータ収集が必要です。AIと機械学習はこうした相互作用の解明に役立つかもしれませんが、高い失敗率と複雑さがコストを押し上げ、この分野に大きな課題を投げかけています。

機会:個別化医療への需要の高まり

個別化医療に対する需要の高まりが、世界のヒトマイクロバイオーム市場の成長を後押ししています。個別化医療とは、患者固有の遺伝的要因、環境要因、生活習慣要因を考慮し、患者ごとに治療法をカスタマイズすることです。ヒトマイクロバイオームは人間の健康の様々な側面で重要な役割を果たしており、研究者は個別化医療におけるマイクロバイオームの可能性をますます探求しています。例えば、BMC Health Services ResearchとIC2PerMedコンソーシアムが2023年5月に実施した研究では、欧州と中国の47人の専門家を対象に調査を行い、ビッグデータとデジタルソリューション、市民と患者のリテラシー、トランスレーショナルリサーチが個別化医療の需要の主な原因であると報告しています。

電子カルテ、ウェアラブルデバイス、診断検査、ゲノム、マイクロバイオームから収集されるデータは、個別化医療開発のための主要な種類別です。マイクロバイオーム診断検査から得られたデータとマイクロバイオーム・ライブラリーは、個別化プロバイオティクスや個別化マイクロバイオーム医薬品など、個別化治療法の開発に活用されています。例えば、Microbiome Bank Ltd. (英国)は個別化FMTカプセルを提供しています。カトリカ・デル・サクロ・クオーレ大学とアムステルダムUMCのAPH研究所が2024年3月に実施した調査では、回答者7,215人のうち57.3%が個別化医療について知っており、個別化医療に対する認識が高まっていることが明らかになりました。学術機関、組織、産業界によるこれらの研究や取り組みは、予測期間中に個別化医療に対する需要が高まることを強調しており、マイクロバイオーム産業がこのトレンドを活用する機会を提供しています。

課題 マイクロバイオームベースの治療法の採用の遅れ

マイクロバイオーム・ベースの治療法の潜在的な利点にもかかわらず、期待される患者の採用率は緩慢です。マイクロバイオーム療法の普及が遅れている主な理由のひとつは、患者や医療従事者の認識や教育の不足です。患者の中にはマイクロバイオーム療法の潜在的な有用性を知らない人もいますし、医療従事者もマイクロバイオーム研究の最新動向に精通していない場合があります。そのため、患者がマイクロバイオーム療法を利用したり、医療従事者が推奨したりすることが難しくなります。

マイクロバイオーム療法はコストがかかるため、患者への普及が妨げられることもあります。しかし、市場が成熟し競争が激化するにつれて、これらの治療法のコストは低下していくことが予想されますが、マイクロバイオームベースの治療法の開発・製造にかかるコストが高いため、多くの患者にとっては手の届かないものになってしまう可能性があります。

ヒトマイクロバイオーム市場のエコシステムのグローバル分析

ヒトマイクロバイオーム市場のエコシステムは、原材料サプライヤー、マイクロバイオーム製品メーカー、病院や診療所、介護施設、糞便微生物叢移植センターなどの専門治療施設などのエンドユーザーで構成されています。規制当局や標準化団体もまた、市場動向やイノベーション、ゲノムデータの倫理的利用に影響を与える上で極めて重要な役割を果たしています。

2023年のヒトマイクロバイオーム市場における製品分野別シェアは、プロバイオティクス分野が最大。

製品別の市場区分には、医薬品、プロバイオティクス、プレバイオティクス、シンバイオティクスが含まれます。2023年のヒトマイクロバイオーム市場で最大のシェアを占めたのはプロバイオティクス分野。プロバイオティクスは抗生物質の補助療法として有効であることが証明されています。抗生物質の主な副作用には、細菌異常症が含まれます。抗生物質とともにプロバイオティクスを処方することは、多くの地域で一般的な臨床行為となっています。米国国立衛生研究所(NIH)が発表した医療専門家向けファクトシートでは、全米の医療専門家に対し、下痢、炎症性腸症候群、肥満の補助療法としてプロバイオティクスを処方するよう助言しています。欧州疾病予防管理センター(ECDC)によると、ヨーロッパ全体で消費されている抗生物質は、1000人当たり1日17回分。抗生物質の消費量の増加は、プロバイオティクス産業を促進すると予想されます。この市場のもう一つの推進力は、この分野を推進し、プロバイオティクスの潜在的な応用を探求する継続的な研究です。先進的な培養方法と完全なゲノム配列決定の強化により、ヒトのマイクロバイオームから新たな種類の微生物を分離し、その特徴を明らかにすることができるようになり、次世代プロバイオティクスを開発する機会がもたらされています。それでもプレバイオティクス・セグメントが第2位の市場シェアを占めています。

2023年のヒトマイクロバイオーム市場において、疾患セグメント別で最大のシェアを占めたのは消化器疾患セグメント。

疾患別では、感染症、消化器疾患、内分泌・代謝疾患、その他の疾患がヒトマイクロバイオーム市場を構成。2023年にヒトマイクロバイオーム市場で最大のシェアを占めたのは消化器疾患セグメント。ヒトマイクロバイオーム市場の消化器疾患セグメントは、個別化治療に対する需要の高まりに後押しされ、規制当局の承認と大規模な臨床パイプラインに支えられています。感染症セグメントは第2位の市場シェアを占めています。

生きたバイオ治療製品セグメントは、2023年にヒトマイクロバイオーム市場において魅力的なセグメントとして台頭する見込みです。

種類別では、細菌コンソーシアム移植(BCT)/糞便微生物叢移植(FMT)、ライブバイオセラピー製品、その他がヒトマイクロバイオーム市場を区分しています。2023年のヒトマイクロバイオーム市場で最大の割合を占めるセクションは、ライブバイオセラピー製品セグメントです。これは、研究の高まり、インフラストラクチャー、需要の増加、効果的で個別化された治療オプションの必要性に起因しています。生きたバイオ治療製品による早期臨床試験: 米国FDAによるChemistry, Manufacturing, and Control Information Guidance for Industry文書では、LBPをめぐる臨床試験の実施に関する詳細なガイドラインが示されており、これによってLBPを対象とした強固な臨床試験の設計が可能になりました。Wacker Chemie AG (ドイツ)、Vermicon AG (ドイツ)、ReciPharm AB (スウェーデン)、List Biological Laboratories (米国)など多くのCDMOが、独自のプラットフォーム技術に基づきcGMP認定施設で製造されたLBPを提供しています。このようなインフラの整備がLBPの成長を促進すると予想されます。しかし、細菌コンソーシアム移植(BCT)/糞便微生物叢移植(FMT)は第2位の市場シェアを占めています。これは、Ferring Pharmaceuticals社(スイス)のREBYOTA、Nestle S.A.社(スイス)のVOWST、Biome Bank社(オーストラリア)のBIOMICTRAなど、FMT製品の承認が拡大しているためです。これらの承認は、これらの治療法に対する規制当局の信頼が高まっていることを示すものです。FMTとBCT製品は、Microbiome Bank Ltd.(英国)やFMT Capsule Ltd.(オーストラリア)などのイニシアチブにより、個別化治療の選択肢としても提供されています。(Ltd.(英国)やOpenbiome社(米国)のFMT Capsule G3などのイニシアチブによって、FMTとBCT製品は個別化治療の選択肢としても提供されています。このような規制の高まりと個別化治療の選択肢は、細菌コンソーシアム移植(BCT)/糞便微生物叢移植(FMT)セグメントの成長を促進すると予想されます。

2023年のヒトマイクロバイオーム市場において、病院・診療所セグメントがエンドユーザーセグメント別で最大のシェアを占めています。

エンドユーザー別では、病院・診療所、介護施設、その他のエンドユーザーがヒトマイクロバイオーム市場をセグメント化。2023年、ヒトマイクロバイオーム市場で最大のシェアを占めたのは病院・診療所セグメント。病院は、厳格な臨床プロトコールと規制基準が維持され、これらの治療が管理された無菌環境で実施されることを保証する環境です。このため、治療法の有効性と安全性が向上し、病院は臨床現場での応用に不可欠な存在となっています。

2023年のヒトマイクロバイオーム市場で最大のシェアを占めたのは北米地域。

ヒトマイクロバイオーム市場は、北米、欧州、アジア太平洋、中南米、中東、アフリカの6つの主要地域に区分されます。2023年には北米が最大の市場シェアを占め、欧州は第2位の市場になりました。北米の大きなシェアは、確立された研究インフラ、技術の進歩、精密医療の需要、支持的な規制環境、堅調なバイオテクノロジーとヘルスケア産業、資金と投資の利用可能性などの要因によるものです。しかし、アジア太平洋地域は、主にマイクロバイオームの健康に対する意識の高まり、新興のヘルスケアおよびバイオテクノロジー産業、政府の支援、個別化医療のための資金調達の可能性により、最も急成長している地域であると推定されます。

ヒトマイクロバイオーム市場の主要企業は、Seres Therapeutics社、Ferring Pharmaceuticals社(スイス)、BiomeBank社(オーストラリア)、Seed Health社(米国)、International Flavors & Fragrances Inc社(米国)、Pendulum社(米国)、BioHM Health Inc. (米国)、Actial Farmaceutica SRL(イタリア)、Optibiotix Health plc(英国)、Resbiotic(米国)、Infinant Health Inc(米国)、Biogaia AB(スウェーデン)、Exegi Pharma Llc(米国)、Vedanta Biosciences Inc(米国)。

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– マイクロバイオーム産業における組織とアカデミアの共同イニシアチブ

– マイクロバイオーム・ニッチを探求する新興企業/中小企業の増加

– マイクロバイオームシーケンスの進歩

阻害要因

– マイクロバイオームの商業化に対する複雑な規制政策の悪影響

– マイクロバイオーム医薬品の商業化に向けた高額投資

可能性

– 個別化医療への需要の高まり

– ポストバイオティクスの出現

課題

– マイクロバイオーム治療薬の患者への普及の遅れ

– マイクロバイオーム治療の開発に伴う複雑さ

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析

ヒトマイクロバイオーム医薬品の平均販売価格(主要プレーヤー別

ヒトマイクロバイオーム製品の平均コスト範囲、2021-2023年

平均販売価格分析、地域別

5.5 パイプライン分析

5.6 特許分析

5.7 エコシステム分析

5.8 サプライチェーン分析

5.9 バリューチェーン分析

5.10 ヒトマイクロバイオーム市場におけるAI/Gen AIの影響

5.11 技術分析

主要技術

– 全ゲノムシーケンス法

– 16s RNAシーケンス法

– ナノポアシーケンス

補完技術

– メタトランスクリプトミクス

– メタゲノミクス

– メタボロミクス

隣接テクノロジー

– サンプル調製

– データ解析

– ライブラリー合成

5.12 2024-2025年の主要会議・イベント

5.13 規制分析

規制情勢

– 北米

– 欧州

– アジア太平洋

規制機関、政府機関、その他の組織

5.14 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

買い手の交渉力

供給者の交渉力

競合の激しさ

5.15 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.16 ケーススタディ分析

再発性クロストリジオイデスディフィシル感染症患者のQOLに対するリビオタの効果

クロストリジオイデスディフィシル感染症に対するvowstのEcospor IV試験

Delong#3によるVSL#3プロバイオティクスのCovid-19後患者のQOL改善に関する研究

5.17 投資と資金調達のシナリオ

その他の投資と資金調達

ヒトマイクロバイオーム市場、製品別

95

6.1 導入

6.2 医薬品

後期臨床試験段階にあるマイクロバイオーム医薬品のパイプラインの増加が市場を牽引

6.3 プロバイオティクス

腸の健康と免疫力向上のためのプロバイオティクスに対する消費者の意識の高まりが市場成長を促進

6.4 プレバイオティクス

標的プレバイオティクスの開発がセグメント成長を牽引

6.5 シンバイオティクス

個別化治療に対する需要の高まりと腸内細菌異常症の罹患率の上昇が市場の成長を促進

ヒトマイクロバイオーム市場、疾患別

106

7.1 導入

7.2 感染症

多剤耐性菌の出現が市場の成長を促進

7.3 消化器疾患

個別化治療に対する需要の増加が市場成長を促進

7.4 内分泌・代謝疾患

代謝性疾患に対するマイクロバイオーム調整薬の開発が市場成長を後押し

7.5 その他の疾患

ヒトマイクロバイオーム市場、種類別

118

8.1 導入

8.2 細菌コンソーシアム移植(BCT)/糞便微生物叢移植(FMT)

C.ディフィシル感染症治療のための臨床試験の進展がセグメントの成長を促進

8.3 生きたバイオ治療製品(LBP)

生きているバイオ治療製品への研究開発投資の増加が市場を後押し

8.4 その他のマイクロバイオーム種類別

ヒトマイクロバイオーム市場、投与経路別

129

9.1 導入

9.2 経口投与経路

患者に広く受け入れられ、豊富な製品ラインナップが市場成長を促進

9.3 直腸投与

製品承認と標的送達における有効性が市場成長を後押し

ヒトマイクロバイオーム市場、エンドユーザー別

136

10.1 導入

10.2 病院・診療所

高度な医療インフラと専門知識の利用可能性が市場成長を促進

10.3 介護施設

慢性的な健康状態にある患者の専門的ケアと継続的モニタリングが市場を牽引

10.4 その他のエンドユーザー

ヒトマイクロバイオーム市場、地域別

146

11.1 はじめに

11.2 北米

北米のマクロ経済見通し

米国

– 規制、研究、資金調達に支えられた強力なエコシステムが市場を牽引

カナダ

– マイクロバイオーム研究を後押しする政府のイニシアティブ、独立機関、学界との連携

11.3 欧州

欧州のマクロ経済見通し

ドイツ

– 政府および民間資金の急増が市場を牽引

英国

– マイクロバイオーム研究に対する政府の多額の投資とマイクロバイオーム関連企業の存在が成長を促進

フランス

– 認知度の高まりと専門機関の台頭が成長を後押し

イタリア

– 政府の介入と学術機関が市場成長を促進

スペイン

– 学術研究イニシアチブの高まりが成長を後押し

その他のヨーロッパ

11.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

中国

– 研究開発投資の増加が成長を促進

日本

– 高齢者人口の増加が市場成長のチャンスに

インド

– 成長を支える慢性疾患の増加

韓国

– 成長を支える慢性疾患の増加

オーストラリア

– 製品承認数の増加が成長を後押し

その他のアジア太平洋地域

11.5 ラテンアメリカ

ラテンアメリカのマクロ経済見通し

ブラジル

– プロバイオティクス需要の増加が市場を牽引

ラテンアメリカのその他地域

11.6 中東

中東のマクロ経済見通し

GCC諸国

– サウジアラビア

– アラブ首長国連邦

– その他のGCC諸国

その他の中東諸国

11.7 アフリカ

市場成長を後押しする研究とイニシアティブ

アフリカのマクロ経済見通し

競争環境

213

12.1 導入

12.2 主要プレーヤーの戦略/勝利への権利

ヒトマイクロバイオーム市場で主要企業が採用した戦略の概要

12.3 収益分析、2021-2023年

12.4 市場シェア分析、2023年

12.5 企業評価マトリックス:主要プレイヤー、2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 製品フットプリント

– 種類別フットプリント

– 疾患別フットプリント

– 地域別フットプリント

12.6 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM(2023年

12.7 企業評価と財務指標

12.8 ブランド/製品比較

12.9 競争シナリオ

製品承認

取引

会社概要

235

13.1 主要プレーヤー