❖本調査資料に関するお問い合わせはこちら❖

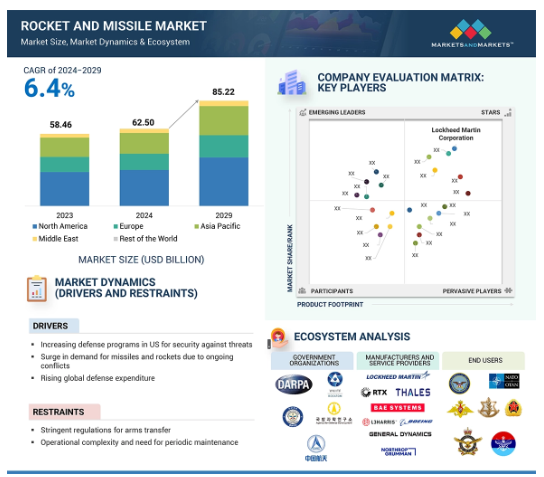

ロケット・ミサイル市場は、年平均成長率6.4%で、2024年の625億米ドルから2029年には852億2,000万米ドルに達すると予測されます。数量ベースでは、2024年の13万8,808個から2029年には18万3,672個に成長する見込みです。この成長の主な要因は、世界的な防衛計画の増加と、増大する安全保障上の脅威を軽減するための高度なミサイルシステムの開発です。ロケット砲、ミサイル、魚雷の輸出と販売は国家安全保障にとって極めて重要であり、各国政府はこれらの取引を注意深く監視しています。これは、政府が安全保障上の脅威を防ぎ、同盟国を支援し、地政学的安定を維持するのに役立ちます。

ロケット・ミサイル市場における魅力的な機会

北米

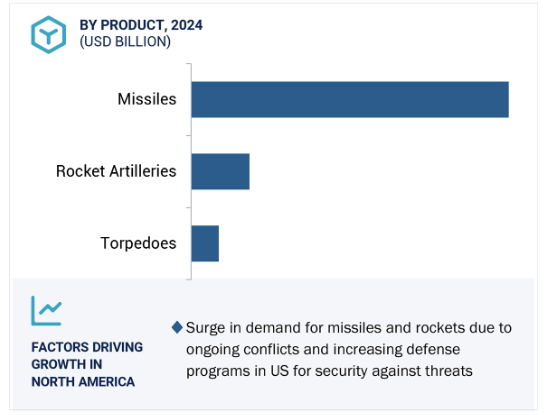

北米の市場成長は、先進防衛システムへの投資の増加、米国の旺盛な防衛予算、極超音速技術への需要、軍事力の近代化の進行に起因しています。

米国における脅威に対する安全保障のための防衛計画の増加、進行中の紛争によるミサイルとロケットの需要の急増は、市場成長を促進する主な要因です。

北米のロケット・ミサイル市場は、2029年までに393.7億ドル規模になると予測され、予測期間中のCAGRは6.2%で成長する見込みです。

ミサイルシステムとコンポーネントの小型化、軍事作戦におけるAIの急速な統合、新世代の防空・ミサイル防衛システムの開発は、市場プレイヤーに有利な機会を提供すると予想される要因です。

武器移転に関する厳しい規制と大型ロケット・ミサイルの複雑な統合が、この市場の成長に課題をもたらすと予想されます。

ロケット・ミサイル市場の動向とダイナミクス

推進要因:世界的な防衛費の増加

世界的な防衛費の増加は、ロケット・ミサイル市場を推進する主な要因の1つです。世界的な安全保障上の懸念の高まりに伴い、米国、中国、インド、ロシアなどの主要国は国防予算を増加させています。戦略的要件の変化や経済成長も、追加予算の需要に影響しています。この支出の大部分は、システムの有効性を高めるためのミサイル技術の研究開発に投資されています。国防費の増加に伴い、各国はミサイルシステムのアップグレードに重点を置くことで、軍事戦術を転換しています。また、現代戦での競争力を維持するために、ミサイル技術の改良にも投資しています。このような高度なミサイルシステムに対する需要の高まりは、将来の防衛戦略における重要性を示し、市場の成長をさらに後押しするでしょう。その結果、主要防衛メーカーは、多様な戦闘ニーズに対応するため、より高速で高精度なミサイル技術を開発しています。これらの要因は、国防を強化し、国と防衛企業のパートナーシップのための新たな機会を創出します。例えば、米国政府は国防強化のため、地上配備型ミッドコース防衛(GMD)計画に25億3,000万米ドルを割り当てました。ボーイング(米国)とノースロップ・グラマン(米国)は、このプログラムで使用される新型迎撃ミサイルのアップグレードの開発とテストを受注しました。

抑制:武器移転に関する厳しい規制

世界中の防衛組織は、武器の移転に関する厳格な規則によって管理されています。これには輸入、輸出、交換が含まれます。多くの国が、軍需生産者の製品輸出を禁止しています。例えば、米国は2024年9月、パキスタンのミサイル計画を支援したとして、5つの企業と1人の個人に制裁を課しました。このような企業は国際市場への参入が困難です。このような状況に影響を与えたのが、1987年にカナダ、フランス、ドイツ、イタリア、日本、英国、米国のG7諸国によって創設されたミサイル技術管理体制(MTCR)です。MTCRは、ミサイル技術や部品の移転を規制することで、大量破壊兵器の拡散を抑えることを目的としています。MTCRは法的拘束力のある条約ではありませんが、35の加盟国は厳格な輸出規制とライセンス供与を実施しなければなりません。この体制は、ミサイル技術や関連部品が大量破壊兵器として使用されるのを防ぐもの。また、安全保障の向上と信頼構築のため、国家間の協力を奨励しています。相手国はコンプライアンスを監視し、ミサイル技術の発展に関する情報を共有します。したがって、リスクを軽減し、防衛技術の悪用を禁止するためには、国際協力が必要です。しかし、こうした要因がロケット・ミサイル市場の成長を制限しています。

機会:新世代の防空・ミサイル防衛システム

新世代の防空・ミサイル防衛システムは、ロケット・ミサイル市場に有利な成長機会を提供します。最新の弾道ミサイルによる脅威の高まりにより、効果的な防衛ソリューションに対する需要が高まっています。これらには、弾道ミサイルを含む高度な兵器に対抗するために設計された迎撃ミサイル、発射装置、支援構造が含まれます。新技術は防衛システムをより強固で適応性の高いものにし、各国はより優れた防衛戦略を策定できるようになりました。世界的な緊張の高まりは、これらのシステムへの投資が増加し、市場のさらなる成長と革新につながることを示しています。従来の防衛システムの速度を超えることができる極超音速ミサイルの成長も、これらの防衛システムの必要性を促しています。極超音速ミサイルは、全地球測位システム(GPS)、慣性航法システム(INS)、レーザー照準、最新のレーダー・システムなどの高度な誘導技術を使用するミサイル設計から長距離の脅威を狙います。従来の防衛システムが極超音速ミサイルを迎撃できなかったことは、ミサイル防衛能力の向上の必要性を浮き彫りにしています。その結果、世界各国は自国の領空を守るための最新技術の獲得に躍起になっています。その結果、次世代防空・ミサイル防衛システムに対する世界的な需要が高まっています。

課題 大型ロケットとミサイルの複雑な統合

ロケット・ミサイル市場は、大型ロケットやミサイルの複雑さゆえに大きな課題に直面しています。これらのソリューションの統合には、誘導システム、制御機構、推進システム、弾頭など、複数のコンポーネントが必要です。各コンポーネントは、最適な性能を確保するために統合され、テストされなければなりません。このプロセスは、コストと運用上の制約を増大させる可能性があります。主な課題は高度な誘導システムの統合で、これには推進システムを製造し、弾頭を追加する必要があります。どの段階でも調整にミスがあれば、システムの故障につながりかねません。さらに、技術の急速な進歩により、既存のシステムを定期的に更新する必要があり、さまざまなコンポーネントの互換性を確保することが難しくなっています。モジュールを設計し、標準化された部品を利用し、厳格な試験プロトコルを遵守するためには、高度なシミュレーションとモデリングも必要です。しかし、このようなミサイル技術の開発には、高いコストと技術的な複雑さが伴います。これらの課題は予算を圧迫し、専門的なスキルとリソースを必要とします。世界的な脅威が進化するにつれて、高度な防衛システムに対する需要は高まり、業界へのプレッシャーはさらに大きくなっています。現代の戦争の有効性を確保するためには、これらの課題に対処することが不可欠です。

ロケット・ミサイル市場のエコシステム分析

ロケットやミサイルを設計・製造する企業は、軍部、防衛機関、政府研究機関とともに、ロケット・ミサイル市場のエコシステムにおける主要な利害関係者です。投資家、資金提供者、学術研究者、インテグレーター、サービスプロバイダー、ライセンス当局がこの市場の主要な影響者です。これらの利害関係者は、技術を改善し、規制を確実に守り、防衛ニーズの変化に対応するために協力しています。彼らの努力は、市場の戦略的方向性に大きな影響を与えます。

予測期間中、速度別では超音速セグメントが優勢に

2029年のロケット・ミサイル市場では、超音速セグメントが最大のシェアを占める見込み。超音速ロケットとミサイルは、マッハ1から5の間の速度で、目標を素早く捕捉することができます。このため、攻撃と防衛の両方のさまざまな軍事用途に適しています。また、これらのロケットは、所望の高度や軌道を達成するために高速性と推力を必要とする宇宙探査や研究活動においても重要な役割を果たしています。グローバルな安全保障のダイナミクスが変化する中、各国は新たな脅威への対処と戦略的優位性の維持にますます重点を置くようになっており、これが高度な兵器の需要を生み出しています。超音速技術は、先進兵器における現代の軍事戦略にとって極めて重要であると考えられています。さらに、国防費の着実な伸びは、超音速システムの開発と取得への投資を示しています。このような投資は、軍事能力を向上させ、超音速技術の近代化に役立つため、現代の防衛構造における超音速ロケットとミサイルの地盤をより強固なものにします。2024年7月、Kongsberg Defence & Aerospace(ノルウェー)は、次世代超音速攻撃ミサイル(3SM)の初期開発段階に関する契約をノルウェー防衛資材庁(NDMA)と締結しました。このミサイルシステムは、ミサイル技術の大幅な進歩を意味します。

誘導方式別では、誘導型セグメントが予測期間中に最速の成長を記録

予測期間中、ロケット・ミサイル市場において最も急成長を示すと予測されるのは誘導型セグメントです。この成長の主な要因は、誘導システムの高度な目標設定と運用能力にあります。これらのシステムは、GPS、レーダー、赤外線、レーザー誘導などの技術を使用しており、複雑な飛行経路をナビゲートし、巻き添え被害を最小限に抑えながら標的を正確に攻撃するのに役立ちます。さまざまな軍事作戦における有効性が、誘導ロケット・ミサイルの需要をさらに押し上げています。最近の誘導システムの改良により、これらのロケットやミサイルは目標を追跡して命中させることが容易になりました。この精度は、戦略的攻撃、特に敵味方を区別する場合に極めて重要です。世界中の軍隊は先進的なシステムへの投資を増やしており、それによって誘導ロケットやミサイルの需要が高まっています。誘導ロケット・ミサイルは現代戦に不可欠なツールであり、作戦効果を向上させる優れた照準能力を提供します。この傾向は、現在の軍事戦略における誘導ロケットの重要な役割を浮き彫りにし、市場の成長を支えています。したがって、誘導ロケット・ミサイルの需要は今後も増加し、ロケット・ミサイル市場における重要性が高まると予想されます。

予測期間中、北米がロケット・ミサイルの最大市場に

北米のロケット・ミサイル市場は、同地域の旺盛な防衛予算と高度な軍事能力を背景に、予測期間中も支配的な地位を維持する見通し。北米の防衛機関は、先進的なロケット・ミサイル技術の開発と統合を進めています。このことは、世界の防衛分野におけるこの地域の重要性を高めています。例えば、米国国防総省(DoD)は2025会計年度に3,107億米ドルを要求。その内訳は、調達に1,675億米ドル、研究開発に1,432億米ドル。この資金は国家防衛戦略(NDS)を支援するもので、ミサイル防衛プログラムに135億米ドル、ミサイルと軍需品に298億米ドルが割り当てられています。同様に、米軍は極超音速兵器と 高度防衛システムに多額の投資を行っています。世界最大の軍事支出国である米国は、世界の軍事支出動向に影響を与えています。このような投資は、この地域の大きな成長を促進します。北米は、有利な規制政策により、防衛の革新と開発にとって魅力的な拠点となっています。この地域には、ロッキード・マーチン社(米国)、ノースロップ・グラマン社(米国)、ボーイング社(米国)、RTX社(米国)などの主要防衛メーカーもあり、市場を牽引しています。

ロケット・ミサイル市場の最新動向

2024年9月、RTX社(米国)は米空軍から、国内外顧客向けに先進中距離空対空ミサイル(AMRAAM)を製造する契約修正を獲得。契約には遠隔測定システム、スペア、エンジニアリングサポートが含まれ、2028年12月までアリゾナ州ツーソンで作業。

2024年9月、BAEシステムズ(英国)は、進化型シースパロー・ミサイル(ESSM)ブロック2の部品増産契約を獲得。この中距離ミサイルは12カ国で使用され、オーストラリア海軍の艦船にも搭載されています。

2024年9月、BAEシステムズ(英国)が英国国防省から英国海軍のスティングレイ魚雷のアップグレード契約を獲得。

2024年8月、米陸軍は、ロッキード・マーティン社(米国)とRTX社(米国)が所有するジャベリン・ジョイントベンチャーに、ジャベリン・ミサイルと関連サービスの後続生産契約を発注。この契約は、無期限・数量限定(IDIQ)契約の一部です。

2024年8月、RTX(米国)はNATO支援調達庁からドイツへのGEM-Tミサイル提供契約を受注。この契約は、ドイツがウクライナに寄贈したパトリオットミサイルを補充するもので、デンマーク、オランダ、ノルウェーからの資金援助を受けています。

主要市場プレイヤー

トップ企業ロケット・ミサイル市場 – 主要市場プレイヤー

Lockheed Martin Corporation (US)

RTX (US)

BAE Systems (UK)

Northrop Grumman (US)

Boeing (US)

Israel Aerospace Industries (Israel)

Thales (France)

LIG Nex1 (South Korea)

Saab AB (Sweden)

MBDA (France)

KONGSBERG (Norway)

Hanwha Aerospace (South Korea)

Elbit Systems Ltd. (Israel)

RAFAEL Advanced Defense Systems Ltd. (Israel)

General Atomics (US)

Denel Dynamics (South Africa)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 米国における脅威に対する安全保障のための防衛計画の増加

– 進行中の紛争によるミサイルとロケットの需要急増

– 世界的な防衛費の増加

– ミサイル防衛システムの国産化

– 戦争の性質の進化

規制

– 武器移転に関する厳しい規制

– 運用の複雑さと定期的なメンテナンスの必要性

– ミサイル・システムの開発コストの高さ

可能性

– ミサイル・システムと部品の小型化

– 軍事作戦におけるAIの迅速な統合

– 新世代の防空・ミサイル防衛システムの開発

– ハイブリッド・ロケットとミサイルの出現

課題

– 大型ロケットとミサイルの複雑な統合

5.3 作戦データ

5.4 顧客のビジネスに影響を与えるトレンドと混乱

5.5 エコシステム分析

著名企業

民間および中小企業

エンドユーザー

5.6 バリューチェーン分析

5.7 価格分析

指標価格分析, 製品別

指標価格分析、地域別

5.8 ケーススタディ分析

IAF、運用能力強化のためブラモスの小型ミサイルをテスト

競争力維持のため極超音速兵器を近代化

インド太平洋における中国への対抗策として地上配備型ミサイルの能力を拡大

5.9 貿易分析

輸入シナリオ

輸出シナリオ

5.10 2024-2025年の主要会議とイベント

5.11 関税と規制の状況

関税データ

規制機関、政府機関、その他の組織

5.12 主要ステークホルダーと購買基準

購買プロセスにおける主要な利害関係者

購入基準

5.13 技術分析

主要技術

– 推進システム

– 次世代ミサイルシーカー

– 極超音速技術

– 誘導システム

– 弾頭

補完技術

– 精密戦争のための電子機器とセンサー

– 発射プラットフォームとサイロ

隣接技術

– スマート兵器

– 弾薬

– 武器運搬・放出システム

5.14 投資と資金調達のシナリオ

5.15 ビジネスモデル

政府への直接販売

対外軍事販売

官民パートナーシップ

5.16 総所有コスト

5.17 部品表

5.18 マクロ経済見通し

はじめに

北米

ヨーロッパ

アジア太平洋

中東

その他の地域

5.19 ロケット・ミサイル市場への戦争の影響

ロシア・ウクライナ戦争の影響分析

イスラエル・ハマス戦争の影響分析

産業動向

90

6.1 はじめに

6.2 技術動向

次世代迎撃ミサイル計画

自律型およびAI駆動型システム

先進センサーと画像システム

精密攻撃ミサイル

6.3 メガトレンドの影響

人工知能と機械学習

先端素材と製造

6.4 技術ロードマップ

6.5 AIの影響

はじめに

AIの防衛分野への影響

主要国の軍事分野におけるAIの採用

AIがロケット・ミサイル市場に与える影響

6.6 サプライチェーン分析

6.7 特許分析

ロケット・ミサイル市場、製品別

105

7.1 導入

7.2 ミサイル

巡航ミサイル

– 短距離巡航ミサイル

– 中距離巡航ミサイル

– 長距離巡航ミサイル

弾道ミサイル

– 短距離弾道ミサイル

– 中距離弾道ミサイル

– 中距離弾道ミサイル

– 大陸間弾道ミサイル

迎撃ミサイル

– 探知追跡能力の強化を目指した技術進歩が市場を牽引

7.3 ロケット砲

相互運用性要件の高まりが市場を牽引

7.4 トルペド

ターゲット機能の強化が市場を牽引

ロケット・ミサイル市場(速度別

118

8.1 導入

8.2 サブソニック

戦術的用途での広範な使用が市場を牽引

8.3 スーパーソニック

先端兵器への需要の高まりが市場を牽引

8.4 ハイパーソニック

研究開発への政府投資が市場を牽引

ロケット・ミサイル市場、推進力別

122

9.1 導入

9.2 固体

固体推進薬化学の革新が市場を牽引

9.3 液体

再使用可能なロケット砲の開発が市場を牽引

9.4 HYBRID

適応可能な推進ソリューションへの嗜好の高まりが市場を牽引

9.5 RAMJET

航続距離延長に対する需要の高まりが市場を牽引

9.6 スクラムジェット

極超音速技術へのシフトが市場を牽引

9.7 TURBOJET

防衛予算の増加が市場を牽引

ロケット・ミサイル市場(発射方式別

127

10.1 導入

10.2 地対地

大幅なコスト優位性が市場を牽引

10.3 地対空

空中警備への戦略的投資が市場を牽引

10.4 空対空

先進プラットフォームとのシームレスな統合が市場を牽引

10.5 空対地

誘導システムの進歩による巻き添え被害の最小化が市場を牽引

10.6 海上から海上へ

進化する海洋の脅威が市場を牽引

ロケット・ミサイル市場、誘導メカニズム別

133

11.1 導入

11.2 誘導

市場を牽引する誘導技術の進歩

11.3 UNGUIDED

市場を牽引する精度と費用対効果の高いソリューションの必要性

ロケット・ミサイル市場、地域別

136

12.1 はじめに

12.2 北米

杵分析

防衛計画

米国

– 軍事費の増加と防衛メーカーとの契約が市場を牽引

カナダ

– 国防近代化への継続的な取り組みが市場を牽引

12.3 欧州

杵分析

防衛計画

英国

– 極超音速ミサイルと長距離ミサイル開発への傾斜が市場を牽引

ドイツ

– 市場を牽引する防衛能力向上のための戦略的パートナーシップ

フランス

– 地政学的脅威に対抗するためのミサイル技術の急速な進歩が市場を牽引

イタリア

– 地域の安全保障を強化するためのミサイルシステムへの投資の増加が市場を牽引

ロシア

– ミサイル生産能力の増加が市場を牽引

その他のヨーロッパ

12.4 アジア太平洋

杵分析

防衛計画

中国

– 国防インフラの強化に注力し、市場を牽引

インド

– 防衛システムの国産化が市場を牽引

日本

– 極超音速ミサイル技術へのシフトが市場を牽引

オーストラリア

– 国内ミサイル生産能力の拡大が市場を牽引

韓国

– 近隣諸国からのミサイル脅威の高まりが市場を牽引

その他のアジア太平洋地域

12.5 中東

杵分析

防衛計画

GCC

– サウジアラビア

– クウェート

イスラエル

– 地域紛争の増加が市場を牽引

トルコ

– ミサイル能力の継続的向上が市場を牽引

その他の中東地域

12.6 その他の地域

杵分析

防衛計画

ラテンアメリカ

– 市場を牽引する国防能力の強化に注力

アフリカ

– 安全保障上の脅威を軽減するための防衛システム強化に対する需要の急増が市場を牽引

競争環境

227

13.1 はじめに

13.2 主要プレーヤーの戦略/勝利への権利(2020~2024年

13.3 収益分析、2020~2023年

13.4 市場シェア分析、2023年

13.5 ブランド/製品の比較

13.6 企業評価と財務指標

13.7 企業評価マトリックス:主要プレーヤー、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント

– 企業のフットプリント

– 製品のフットプリント

– ローンチ・モードのフットプリント

– 指導メカニズムのフットプリント

– 地域別フットプリント

13.8 企業評価マトリクス:新興企業/SM(2023 年

先進企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク

– 新興企業/SMEのリスト

– 新興企業/中小企業の競争ベンチマーキング

13.9 競争シナリオ

製品発売

商談

その他

企業プロフィール

260

14.1 主要企業