❖本調査資料に関するお問い合わせはこちら❖

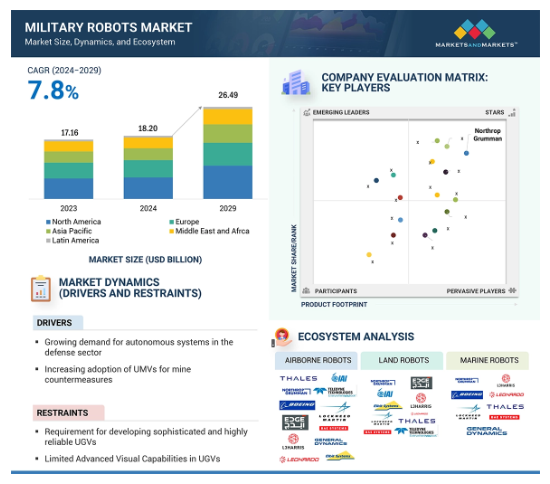

軍事用ロボット市場は、2024年の182.0億米ドルから2029年には264.9億米ドルに達すると予測、年平均成長率は7.8%。軍事用ロボットの調達台数は、2024年の29,957台から2029年には43,393台に増加すると予測。軍事用ロボット市場が急成長している主な理由は、技術の台頭と防衛システムにおける先端技術の重要性です。軍事用ロボット市場の主な推進要因は、特定の地域で人間の兵士の損失を最小限に抑えるために、軍事で無人システムを使用することの重要性が高まっていることです。防衛組織や政府は、監視、偵察、戦闘状況での作業効率を向上させるロボットソリューションへの投資に関心を寄せています。さらに、AIとMLを統合したインテリジェント・システムのニーズが急速に高まっています。

さらに、さまざまな環境での機動性を向上させる小型・軽量のロボットシステムを構築する傾向もあります。モジュール設計も進んでおり、軍事用途に応じて構成を変えることが可能です。しかし、LiDARやサーマルセンサーの改良により、軍事用ロボットの認識力は向上しています。もう1つのトレンドは、監視や戦場でよく使用される、複数のロボットを同期させることができる群れ技術の実装です。これらのトレンドは、軍事用ロボット市場の関係者によって認識されています。

軍事用ロボット市場における魅力的な機会

北米

米国は軍事用ロボットの世界最大のユーザーであり、その結果、同市場における北米のシェアは最大

市場成長の要因は、主要国の軍や防衛組織による、生命を脅かすミッションでの無人システムの利用が増加しているため。

北米の市場成長は、軍事用ロボットの大手メーカーの存在によるものと考えられます。

新製品の発売と契約は、今後5年間に市場プレーヤーに有利な機会を提供すると予想されます。

高度な自律技術への大規模な研究開発投資が、市場に機会を生み出しています。

軍事用ロボットの世界市場ダイナミクス

DRIVER:防衛分野における自律システムの需要拡大

自律型システムの需要は増加しており、自律型システムは柔軟性と効率性をシステムに提供するため、防衛分野で自律型システムの使用が増加しています。自律型地上ロボットまたは自律型無人地上車両は、危険な環境、非友好的な気候、孤立した地域など、人命が危険にさらされる場所で困難な任務を遂行するために不可欠です。また、これらのシステムは脅威の高い状況下で自律的に行動するため、情報・監視・偵察(ISR)活動中の損失を最小限に抑えるという非常に重要な機能を果たします。

自律型戦術軽装甲システム(ATLAS)のような革新は、防衛部門が戦術的判断、障害物検知、経路計画をバックアップするために高度な自律性を使用することに重点を置いていることを明確に示しています。これらのシステムはモジュール化されており、ミッションの設定を容易に行うことができます。このようなシステムの性質により、進化する脅威への適応性が保証されます。自動化システムは今日、戦闘性能の向上と同時に、コストと個人生活へのリスクの削減のために必須となっています。

制約事項 UUVの信頼性の低さ

UUVは現在、さまざまな防衛、商業、科学研究の用途で使用されています。防衛の分野では、UUVは通常、特定のミッションを達成するために複数の台数で使用されます。しかし、UUVの信頼性は、予期せぬ水中環境におけるハードウェアの故障やソフトウェアの不具合などの絶え間ない不具合のため、依然として重大な懸念事項となっています。これらの問題は、ミッションの失敗や変更、あるいは多くの場合、ミッションの放棄につながる可能性があります。

異なるUUVが特定のミッションに対応するように設計されていることも、これらの車両の信頼性に影響します。あるモードでは優れた性能を発揮するUUVも、別のモードではうまく機能しないことがあるため、UUVは特定のオペレーションでしか役に立ちません。さらに、UUVSによって収集されたデータは、技術的な限界のために信頼性が低かったり、不完全であったりすることもあります。ソフトウェアの欠陥や環境の問題は、収集されたデータの品質に影響を与える可能性があり、軍事用途における重要な意思決定に使用するには不向きです。

しかし、UUVの信頼性が低いため、防衛アプリケーションに関する限り、UUVは非常に制限されています。UUVSの本質的な任務に対する信頼性を高めるためには、技術、設計、ソフトウェアの両方を向上させる必要があります。これらの進歩がなされない限り、UUVSの機能性と有効性は制限され、それによって重要な軍事任務におけるUUVSの可能性が制限されることになります。

機会:各国の防衛予算の増加

軍事用ロボット市場に成長機会を提供する世界的な軍事費の継続的増加。米国のような主要な国防支出国は、現代世界における機能性の向上と新たな脅威に対抗するため、新技術への投資を増やしています。最高レベルの支出を誇るリーダーである米国は、国防予算を2019年の7,343億4,000万米ドルから2023年には9,160億1,000万米ドルに増額しており、世界有数の防衛大国としての地位を維持するため、軍事用ロボットなどの遠近技術の開発に戦略的な方向性を維持しています。

ロシア・ウクライナ戦争のような戦争が欧州の国防支出をより高い水準に押し上げ、革新的で自律的な防衛ソリューションの市場プレイヤーに大きな機会をもたらしています。アジア太平洋地域は、インドがこの地域をリードし、2023年に835億7,000万米ドルを支出する予定であり、ドイツ、イギリス、フランスを含むヨーロッパ諸国は、国防支出を維持し、さらに増加させ、地域の安全保障と技術開発に対する懸念を示しています。このような世界的な軍事予算の増加は、新技術の活用に焦点が移っていることを示すものであり、軍事用ロボット市場拡大の好機となります。

課題:UAVを操作する熟練した訓練された人材の不足

UAVの効果的な運用、保守、任務遂行には専門的な知識が必要であるため、UAVを運用する熟練した訓練された人材の不足は、市場にとって大きな課題となっています。UAV技術は、特に軍事用途でより高度になっています。オペレーターには、技術的スキル、環境認識、システムからのデータ解釈スキルが求められます。しかし、そのような専門知識を持つ人材が不足しているため、UAVの運用は効率的でなく、UAVの利用は非常に限られています。UAVを操作する人材の育成には費用がかかり、時間もかかるため、熟練した人材を確保するのは困難です。このようなスキルの不足はUAVの導入を遅らせ、組織がこのようなシステムの価値を最大限に活用することを妨げます。

さらに、訓練を受けた人材の不足は、UAVの運用の信頼性や安全性にも影響します。専門的な知識や経験の不足は、操作ミス、事故や故障、金銭的な損失につながり、UAVに対する人々の信頼を低下させます。新しい企業や成長産業・市場の企業は、従業員を教育する余裕や教育資源へのアクセスが最大の課題です。したがって、この課題は市場の発展を妨げるだけでなく、特にイノベーションの取り込みが低い地域では、組織の競争力を制限することにもなります。この問題を解決するには、政府の介入、認証プロセス、UAV市場発展のための有資格者育成のための教育機関との協力が必要です。

軍事用ロボットの世界市場エコシステム分析

軍事用ロボット市場のエコシステムは、これらのシステムのメーカー、消費者、および統治当局を有しています。業界をリードするのは、UAV、UGV、UUV、USVを製造するノースロップ・グラマン(米国)、ボーイング(米国)、ロッキード・マーチン・コーポレーション(米国)、エルビット・システムズ(イスラエル)、IAI(イスラエル)、テレダイン・テクノロジーズ・インコーポレイテッド(米国)であり、コンポーネント・サプライヤーはセンサー、バッテリー、通信モジュールなどのハードウェアを提供しています。政府や規制当局がこのようなシステムの中心的な消費者ですが、国防軍や安全保障機関はこれらのシステムを保護に使用しています。このようにエコシステムが構築されることで、世界中で新たな防衛要件に対応するための協力が容易になります。

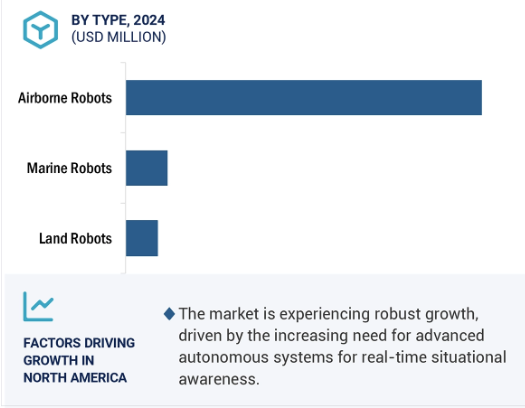

種類別では、空中ロボットが軍事用ロボット市場をリード

軍事用ロボット市場で最も大きなシェアを占めているのは、技術開発、空中偵察や戦闘能力に対するニーズの高まりなど、UAVの使用による多くのメリットです。UAVは柔軟性が高く、迅速な展開が可能で、地上や海洋システムよりも到達距離が長く、危険な環境や遠隔地でのISRや精密な交戦に適しています。世界的な防衛予算の増加と、人工知能、自律航行、ペイロード容量の向上といったドローン技術の進歩が、UAVの採用を後押ししています。さらに、UAVは人間の兵士の危険を軽減するため、制空権争いの可能性が高い地域や非友好的な地形で効果的です。国境の監視、テロとの戦い、今日の戦争における空中ドローンの採用が増加していることも、軍事用ロボット市場での地位を高める一因となっています。

推進力に基づくハイブリッドセグメントは、予測期間中に最も高いCAGRで成長するでしょう。

推進力に基づくハイブリッド分野は、より優れた性能、耐久性、運用効率で電気推進と従来型推進の両方の特性を提供するため、軍事用ロボット市場で最も高いCAGRで成長すると予測されます。また、複合パワープラントは、燃料消費を効率的に管理し、特定のエネルギー源への過度の依存を回避するため、軍事用ロボットがより長時間の任務を遂行することを可能にします。また、これらのシステムは、ロボットがより多くの重量を持ち上げ、なおかつ静かで軽快に動くことができるように、パワーをよりよく制御することができます。バッテリーと効率的なエネルギー・モーターの新たな進歩は、ハイブリッド・パワー・システムの信頼性とコスト効率にメリットをもたらしました。軍隊は電力需要を満たすためにコスト削減と環境に優しいシステムに注目しているため、軍事用ロボットにおけるハイブリッド推進の統合は急速に増加し、市場の高いCAGRを促進することになります。

予測期間中、北米地域が最大のシェアを獲得

北米が軍事用ロボット市場を支配しているのは、米国の国防予算が多いからです。米国は、陸上ロボット、海洋ロボット、空中ロボットなど、あらゆる種類の軍事用ロボットに多額の投資を行っています。このような財政支援は、軍事用ロボットに不可欠な人工知能、自律航行、ハイエンドセンサーなどの新技術の採用を促進します。北米には、ロッキード・マーチン(米国)、ノースロップ・グラマン(米国)、ジェネラル・ダイナミクス(米国)などの大手防衛企業があり、ハイエンドのソリューションによる技術革新と市場支配を通じて、北米大陸の無人システム市場を支えています。DARPA(米国国防高等研究計画局)のような組織からのトライアルに裏打ちされた強力な研究開発能力は、この地域の技術的展望に役立っています。また、米軍のテロ対策、国境警備、地政学的安定のニーズは、引き続きUAV、UGV、海上ロボットの防衛要件に対する強力な推進力となっています。

軍事用ロボット市場の最新動向

2024年9月、ボーイングはSagar Defence Engineeringと無人車両の生産で協力する契約を締結しました。この契約は、インド市場におけるプレゼンスを強化し、最先端の無人システムの開発を支援するというボーイングのコミットメントを示すものです。この合意は、防衛・航空宇宙分野における米国とインドの技術革新と技術協力を促進する広範な取り組みと一致しています。

2024年5月、Textron Inc.傘下のTextron Systemsと、自律走行技術のリーダーであるKodiak Robotics, Inc.は、完全自律型の軍事用地上車両を共同開発。このプロジェクトでは、コディアック社の業界をリードする自動運転システム「コディアック・ドライバー」を、テキストロン・システムズ社が特に無人運転用に設計した軍用車両のプロトタイプに統合します。

2024年4月、IAIは無人航空機システム技術を強化するため、Aerotor Unmanned SystemsとMoUを締結しました。IAIは航空と無人プラットフォームの専門知識を活用し、アエロトールは中央重油推進システムと可変ピッチ機構を特徴とするApusマルチコプターを統合します。

2024年4月、ボーイングの子会社であるインシトゥは、ScanEagleとRQ-21A UAVプログラムについて、NAVAIR(米国)から8,447万米ドルの契約修正を受注しました。この契約には、6機のRQ-21Aと20機のScanEagle UAV、関連機器、訓練・技術サポートサービスの調達が含まれます。作業は主にワシントン州ビンゲンで行われ、2026年6月までに完了する予定です。

2024年2月、Teledyne FLIR LLCは、カナダ国防省から800機以上のSkyRanger R70 UASを調達する契約を獲得しました。これらのUASは、自律航行と長距離目標検知・識別用の熱・日中光学センサーを搭載しています。SkyRanger R70ドローンは、弾薬を含む最大3.5kgの多様なペイロードを運ぶことができ、カナダからウクライナに寄贈されます。

主要市場プレイヤー

軍事用ロボット市場トップリスト

Northrop Grumman (US)

Boeing (US)

Lockheed Martin Corporation (US)

Elbit Systems (Israel)

IAI (Israel)

Teledyne Technologies Incorporated (US)

General Dynamics Corporation (US)

BAE Systems (UK)

Thales (France)

L3harris Technologies Inc. (US)

EDGE PJSC Group (UAE)

Textron Inc. (US)

RTX (US)

Kratos Defense & Security Solutions, Inc. (US)

General Atomics (US)

Rheinmetall AG (Germany)

QinetiQ (UK)

AeroVironment, Inc. (US)

Saab AB (Sweden)

Leonardo S.p.A (Italy)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

原動力

– 陸上

– 海上

– 航空機

抑制要因

– 陸上

– 海上

– 空挺

可能性

– 陸上

– 海上

– 空挺

課題

– 陸上

– 海上

– 空挺

5.3 運用データ

5.4 顧客ビジネスに影響を与えるトレンドと混乱

5.5 バリューチェーン分析

研究開発

原材料

製造

組立・統合

エンドユーザー

5.6 エコシステム分析

著名企業

民間および中小企業

エンドユーザー

5.7 価格分析

指標価格分析, 種類別

指標価格分析、エンドユーザー別

5.8 ケーススタディ分析

戦闘員の機動性向上:ダルパによる脚式分隊支援システム(LS3)の開発

自律型地上車両による軍事作戦の推進: ThemisとTalon swordsのソリューション

米海軍の地雷対策能力を強化:ブルーフィン・ロボティクスのナイフフィッシュUUV

エアロビロンメントのuasによる海上人身売買対策作戦の強化

5.9 規制情勢

北米

ヨーロッパ

アジア太平洋

中東・アフリカ

ラテンアメリカ

5.10 貿易データ

輸入シナリオ

輸出シナリオ

5.11 技術分析

主要技術

– LiDAR

– 先進ナビゲーションシステム

補完技術

– 電気光学およびレーダーセンサーペイロード

隣接技術

– 外骨格技術

5.12 主要な利害関係者と購買基準

購買プロセスにおける主要関係者

購買基準

5.13 2025-2026年の主要会議とイベント

5.14 部品表

空中ロボット部品の部品表

陸上ロボット部品部品表

海洋ロボット部品部品表

5.15 ビジネスモデル

軍用飛行ロボット市場のビジネスモデル

– 直販モデル

– オペレーティングリースモデル

陸上ロボット市場のビジネスモデル

– 機器販売・リースモデル

– カスタマイズソリューションモデル

海上軍用ロボット市場におけるビジネスモデル

– 製品販売モデル

– リース・レンタルモデル

5.16 総所有コスト

空中ロボットの総所有コスト

陸上ロボットの総所有コスト

海洋ロボットの総所有コスト

5.17 技術ロードマップ

軍事用ロボット市場の新たなトレンド

5.18 人工知能の影響

はじめに

人工知能が防衛産業に与える影響

軍事分野における人工知能の採用(上位国別

人工知能が軍事ロボット市場に与える影響

5.19 マクロ経済的展望

はじめに

北米

ヨーロッパ

アジア太平洋

中東

ラテンアメリカ

アフリカ

5.20 投資と資金調達のシナリオ

産業動向

134

6.1 導入

6.2 技術動向

群動作

人間とロボットの相互作用

先進センサー

高度通信システム

6.3 メガトレンドの影響

人工知能と機械学習

先端材料と製造

ビッグデータ分析

6.4 サプライチェーン分析

6.5 特許分析

軍事用ロボットの展開方法

142

7.1 導入

7.2 陸上ロボット

地上展開

– 利点

– 制限事項

– 使用例 FirstLookはTeledyne FLIRの防衛用地上ロボットでミッションの安全性と効率性を高めています。

ハンドトス展開

– 利点

– 制限事項

– ユースケース ウクライナでのMV-4車両による地雷除去活動の強化

航空展開

– 利点

– 制限事項

– ユースケース 防衛任務のための空中展開型UGV

7.3 海洋ロボット

地上展開

– 利点

– 制限事項

– ユースケース 台湾の魚雷発射管によるHuilong UUVの展開

発射管による展開

– 利点

– 限界

– ユースケース NATOの海洋安全保障のための自律型潜水艦BlueWhale

航空展開

– 利点

– 限界

– ユースケース 米海軍が水中グライダーの空中展開をテスト

7.4 空中ロボット

滑走路からの離陸

– 利点

– 限界

– 使用例 ヘロンMALEによる高高度国境地帯の偵察強化

カタパルト発射

– 利点

– 限界

– ユースケース 海上監視を強化するScanEagle UAVのカタパルト発射

ハンドランチング

– 利点

– 制限事項

– 使用例 戦術監視のための手打ち式RQ-11 Ravenドローンの配備

空中展開

– 利点

– 制限

– 使用例 ウクライナが使用するPhoenix Ghostドローン

軍事ロボット市場、種類別

152

8.1 導入

8.2 陸上ロボット

車輪型

– 多様な地形で高い効果を発揮

– 使用例: ウクライナの車輪型ロボット「アイアンクラッド」が現代戦の戦術能力を強化

脚式

– 危険度の高い環境でも稼働し、需要を喚起する能力

– 使用例 インド陸軍がロボットMULEを導入し、困難な地形での後方支援を強化

追跡

– 予測不可能な地形での運用能力が需要を促進

– ユースケース バイキング、英国国防省のマルチロール機能で軍事作戦を強化

8.3 海洋ロボット

無人サーフェスビークル

– 市場の原動力となる高リスクの海上作戦を遂行する能力

– ユースケース 偵察、群れ作戦、電子戦用のMANTAS T-12 USV

自律型水中ロボット

– 水中偵察任務のニーズの高まりが需要を牽引

– ユースケース 米海軍のオルカ超大型無人潜水機(XLUUV)は、重要な任務のための長距離自律運用を提供します。

遠隔操作車両

– 地雷対策と対潜水艦戦の増加が需要を牽引

– 使用例 米軍の作戦に使用されるディープ・トレッカーの水中ROV

8.4 空中ロボット

小型UAV

– 極秘の監視・偵察任務に対応

– ユースケース AeroVironment社の海上人身売買対策用UAS

戦術UAV

– 手で発射できるタクティカル・ドローンへの需要の高まりが市場を牽引

– ユースケース イスラエルの軍事作戦におけるUAVの統合

戦略UAV

– 作戦の優位性に対するニーズの高まりが需要を牽引

– 使用例 MQ-9 Reaperによる対テロ作戦

軍事ロボット市場、用途別

163

9.1 導入

9.2 陸上

爆発物処理が陸上用途の主要セグメントに

情報・監視・偵察

捜索救助

戦闘支援

輸送

爆発物処理

地雷除去

消火活動

その他

9.3 海兵隊

軍用ロボットの能力による作戦効率の向上が市場を牽引

情報・監視・偵察

捜索救助

戦闘支援

地雷除去

セキュリティ、検知、検査

その他

9.4 航空ロボット

空中軍事ロボット-現代の軍事作戦に不可欠

情報、監視、偵察

戦闘

デリバリー

軍事ロボット市場、エンドユーザー別

軍事ロボット市場:エンドユーザー別

172

10.1 導入

10.2 防衛

軍隊

– 軍事能力の近代化に注力し、市場を牽引

海軍

– 海軍艦隊の近代化と作戦準備態勢の改善に向けた投資の増加が市場を牽引

空軍

– 優れた状況認識に対する需要の高まりが市場を牽引

10.3 政府および法執行機関

公共の安全とセキュリティ強化へのニーズの高まりが同分野の成長を促進

軍事ロボット市場、運用技術別

176

11.1 導入

11.2 陸上

遠隔操作

– 無線通信と遠隔操作システムの技術進歩が市場を牽引

– 使用例 爆発物処理用TALONロボット

オートノマス

– 作業効率と安全性の向上が市場を牽引

– ユースケース 多用途戦術輸送(MUTT)-米陸軍のサプライチェーン4.0構想

11.3 MARINE

遠隔操作

– 地雷対策の遠隔操作ニーズの高まりが市場を牽引

– ユースケース: 米海軍がホルムズ海峡での機雷対策と海上作戦に遠隔操作車両を使用

自動運転

– 海軍作戦における人的リスク軽減への関心の高まりが市場を牽引

– ユースケース 米海軍がISR、機雷対策、ハイブリッド統合に自律システムの採用を計画中

11.4 航空機

テザー

– 持続的な偵察と長時間ミッションの能力が市場を牽引

– ユースケース ワスプAE-ISR活動用テザー式空中軍用ロボット

遠隔操縦

– 防衛予算の増加が市場を牽引

– ユースケース ウクライナに配備されたPhoenix Ghostドローン。

任意操縦

– 費用対効果の高い高性能ソリューションへの需要の高まりが市場を牽引

– 使用例 シコルスキー UH-60M ブラックホークによる貨物輸送や負傷者搬送

完全自律型

– 紛争地域の監視、国境警備、対テロ作戦へのニーズの高まりが市場を牽引

– ユースケース 軍事作戦における自律型対ドローン防衛

軍事用ロボット市場、推進力別

185

12.1 導入

12.2 電動

現代戦における作戦効果の向上を目的とした電動システムの採用増加が市場を牽引

– 使用例: 海軍のステルス性と効率性を高める米海軍のシー・ハンター

12.3 機械式

市場を牽引する機動性と汎用性を維持しながら複雑で高負荷の作戦を遂行する能力

– ユースケース 爆弾処理と偵察のためのTALONロボット

12.4 ハイブリッド

市場を牽引する高い動作範囲と耐久性

– 使用例 スペイン陸軍が使用するRoosterハイブリッド地上空中ドローンシステム

軍事用ロボット市場、航続距離別

190

13.1 導入

13.2 陸上

<1km未満

– 危険地帯での兵士のリスクを軽減しつつ、作戦効率を向上させるニーズが市場を牽引

1~5 KM

– 戦場の自動化に対する需要の高まりが市場を牽引

>5キロメートル以上

– 現代戦における戦闘支援ニーズの高まりが市場を牽引

13.3 海洋

< 3海里(5.5km)未満

– 港湾パトロールのための費用対効果に優れた効率的なソリューションへのニーズの高まりが市場を牽引

3~5海里(5.5km~9.3km)

– より広い領域での監視能力の必要性が市場を牽引

>5海里(9.6km)以上

– 市場を牽引する長距離作戦と継続的なリアルタイムの監視能力

13.4 航空機

見通し線

– 市場を牽引する近距離任務の増加

拡大視準線

– より広い地域での監視能力強化のニーズの高まりが市場を牽引

目視外

– 運用の柔軟性と戦略的優位性へのニーズの高まりが市場を牽引

軍事用ロボット市場、システム別

198

14.1 導入

14.2 陸上

ペイロード

– より高度で専門的な自律型地上システムの開発が市場を牽引

– センサー

– レーダー

– レーザー

– カメラ

– マニピュレーター・アーム

– 陸戦システム

コントローラーシステム

– 需要を牽引する複数のオペレーションを管理する必要性の高まり

ナビゲーション・システム

– 困難な地形を移動する能力が需要を牽引

その他

14.3 マリン

カメラ

– 水中の物体や脅威を検知する必要性の高まりが需要を牽引

センサーとレーダー

– 地雷探知や対潜水艦戦の増加により需要が増加

照明システム

– 海域を継続的に監視する必要性の高まりが需要を牽引

ナビゲーションシステム

– 長時間任務の増加が需要を牽引

電力システム

– 電力システムの進歩が需要を牽引

海軍戦闘システム

– より高度で信頼性の高い海軍戦闘システムの開発が需要を牽引

その他

14.4 航空機

ペイロード

– 軍事能力を強化する必要性の高まりが需要を牽引

– UAVカメラ

– UAV CBRNセンサー

– UAV電子情報ペイロード

– UAVレーダー

– UAV戦闘システム

センサー

– センサー技術の急速な革新が市場を牽引

ナビゲーションシステム

– 軍事任務の複雑化が市場を牽引

通信システム

– 群技術の成長が市場を牽引

推進システム

– 長距離偵察、情報収集、精密打撃への需要の高まりが需要を牽引

電力システム

– ハイブリッドまたは電動パワーシステムへのシフトの高まりが需要を牽引

その他

軍事用ロボット市場、地域別

210

15.1 はじめに

15.2 北米

杵分析

米国

– 高度な研究開発と政府のイニシアチブが市場を牽引

カナダ

– 市場を牽引する無人化能力の向上に注力

15.3 欧州

ペストル分析

英国

– 防衛産業における高度な無人システムに対する需要の高まりが市場を牽引

フランス

– 政府が防衛用途の無人システムの進歩に注力し、市場を牽引

ドイツ

– 無人システムへの投資の増加が市場を牽引

イタリア

– 防衛・安全保障活動の強化に向けた自律型システムの進歩が市場を牽引

その他のヨーロッパ

15.4 アジア太平洋地域

杵分析

インド

– 国防の近代化と国境を越えたテロ対策が市場を牽引

日本

– 防衛技術の強化と自動化ニーズが市場を牽引

韓国

– ロボット技術への投資が市場を牽引

オーストラリア

– 国境警備と海上監視強化のニーズが市場を牽引

その他のアジア太平洋地域

15.5 中東・アフリカ

杵分析

GCC諸国

– アラブ首長国連邦

– サウジアラビア

イスラエル

– 安全保障と防衛を強化する高度な無人システムのニーズが市場を牽引

トルコ

– 地域情勢不安と国内脅威の中での安全保障強化が市場を牽引

南アフリカ

– 国境警備と密猟防止活動の強化が市場を牽引

15.6 ラテンアメリカ

杵分析

ブラジル

– 国境警備と監視のニーズが市場を牽引

メキシコ

– 防衛インフラの近代化が市場を牽引

競争環境

371

16.1 導入

16.2 主要プレーヤーの戦略/勝利への権利(2020~2024年

16.3 収益分析

16.4 市場シェア分析、2023年

16.5 ブランド/製品の比較

16.6 企業の財務指標と評価

16.7 企業評価マトリックス:主要プレーヤー、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント、2023年

– 企業フットプリント

– 企業の種類別フットプリント

– 企業のエンドユーザーフットプリント

– 企業推進フットプリント

– 企業の地域別フットプリント

16.8 企業評価マトリクス:新興企業/SM、2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク

– 主要新興企業/中小企業のリスト

– 主要新興企業/中小企業の競合ベンチマーキング

16.9 競争シナリオ

製品発売

契約

その他

企業プロフィール

406

17.1 主要企業