❖本調査資料に関するお問い合わせはこちら❖

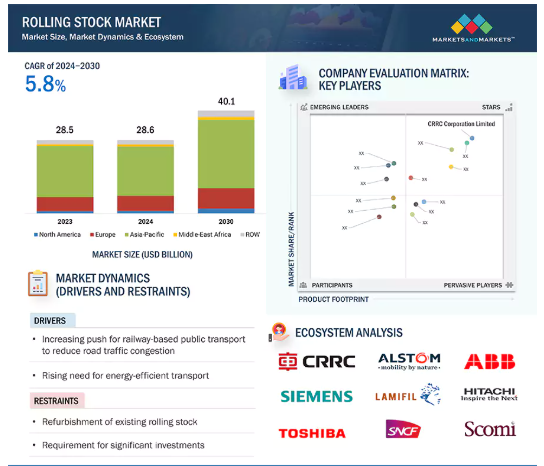

世界の鉄道車両市場規模は、2024年に286億米ドルと評価され、2024年から2030年までの年平均成長率は5.8%で、2030年には401億米ドルに達する見込みです。都市部の混雑の増加は、主にDMU/EMU、地下鉄、軽便鉄道などの都市交通列車の需要を促進しています。世界中の当局は、都市交通を手間のかからないものにしようと一貫して努力しています。さらに、列車の高速化と効率化に伴い、長距離旅客列車や貨物列車が着実に脚光を浴びています。これを支えているのが、鉄道網の改善を目的とした新しいプロジェクトです。旅客・貨物輸送の両方で鉄道輸送の電化が進むにつれ、世界中の鉄道事業者は、電気鉄道のような環境にやさしい輸送ソリューションへとシフトしています。これらの列車は、温室効果ガスの排出がなく、ディーゼル列車よりも運行コストが低く、高速で、信頼性が高い。ディーゼルから電気駆動の列車へのシフトは、温室効果ガスの排出削減という世界的な環境目標の達成に役立ちます。

鉄道車両市場における魅力的な機会

アジア・オセアニア

アジア・オセアニアの市場成長は、効果的な公共交通機関へのニーズと貨物輸送の増加に起因しています。

鉄道電化網の整備とエネルギー効率の高い輸送に対する需要の高まりが、市場成長の主な要因です。

新しい鉄道路線や高速鉄道への投資、既存のインフラの近代化は、新しい鉄道車両に対する大きな需要を生み出します。

アジア・オセアニアの鉄道車両市場は、予測期間中に年平均成長率5.6%で成長し、2030年までに266億2,000万米ドルの規模になると予想されます。

鉄道への政府投資と製品開発が、鉄道車両市場をさらに押し上げると予想されます。

世界の鉄道車両市場のダイナミクス

促進要因 貨物輸送需要の増加

世界的な貿易と経済活動の増加により、効率的で信頼性の高い貨物輸送が必要とされています。鉄道輸送は、そのコスト効率と信頼性から、バルク貨物や長距離輸送に好まれており、貨車や機関車の需要を牽引しています。貨物輸送路の拡大、電化、先進技術の採用といった鉄道インフラへの投資により、鉄道輸送の効率と能力はさらに向上しています。2023年、中国-欧州間の貨物列車は17,000往復し、190万TEU(20フィート換算)を輸送。中国国鉄集団が発表した統計によると、これは前年比6%増、18%増と大幅な伸びを示しました。

抑制: 新規調達抑制のための既存車両の改修

鉄道車両の改修市場は、車両能力の向上と移動コストの削減の必要性から、需要が急増しています。多くの鉄道フランチャイズでは、現在の車両容量では乗客の増加に対応できないため、車両容量を増やし、信頼性の問題に対処し、エネルギー効率を改善し、現在の要件を満たすように車両を更新するために、改修が実行可能な選択肢となっています。2023年、ドイツ鉄道(Deutsche Bahn AG、ドイツ)は、高速鉄道ICE 3の包括的な改修プログラムを開始しました。これには、内装の近代化、座席の改良、Wi-Fi接続の改善、エネルギー効率の向上などが含まれ、列車の寿命を延ばし、乗客の体験を向上させることを目的としています。同様に、インド鉄道はICF客車の大規模な改修プログラムを開始し、内装の近代化、バイオトイレの設置、照明の改善、安全機能の組み込みを行い、旅客サービスと運行効率の向上を図りました。しかし、既存の車両を改修することで新しい車両を購入する必要性が減り、市場の成長を阻害しています。

機会: ディーゼル電気鉄道の改造

Worldwiderail社によると、ディーゼル機関車の価格は0.5~200万米ドルであるのに対し、電気機関車の価格は600万米ドル以上であるため、ディーゼル機関車をバッテリーシステムで改造することがより現実的なものとなっています。機関車の再生産は、新品を購入するよりも40%近くコストを抑えることができる。米国では、北米の鉄道会社が所有するゼネラル・エレクトリック社(米国)の機関車の多くが、運転台のアップグレードや電気・安全システムを搭載して再生産されています。同様に、インド鉄道は、ディーゼルから電気への転換にかかるコストを0.3百万米ドルまで削減しています。ディーゼル改造市場の拡大は、バックアップや電源装置などのエネルギー貯蔵システムの需要を促進しています。また、ディーゼル・モーターを電気駆動に置き換えることで、車載重量が減り、鉄道の効率も向上します。2023年9月、アイルランドの鉄道ネットワーク運営会社larnród Éireann(Irish Rail)は、150万ユーロ(160万米ドル)の概念実証プロジェクトの一環として、貨物用ディーゼル機関車1両を水素で運行できるように改造するため、改造会社DIGASに依頼しました。

課題:高いオーバーホール・メンテナンス費用

鉄道車両は、信頼性を確保するために定期的にオーバーホールを行う必要があります。しかし、定期的なメンテナンスとオーバーホールには多額の費用がかかります。高速鉄道車両の年間メンテナンス費用は約100万米ドル。部品の交換費用に加え、車両基地や停泊場所などのインフラも維持する必要があります。車両は、運転寿命が半分に達した時点で長期的なメンテナンスが必要になります。これには、車両の電気、機械、油圧部品のメンテナンスが含まれます。このようなメンテナンスには多額の投資が必要であり、市場成長の妨げとなっています。2024年2月、アルファ鉄道(ルクセンブルク)は、最近発注したEURO9000型機関車について、Stadler Rail AG(スイス)と最低10年間のフルサービス・メンテナンス契約を締結。この契約は、同社が2023年10月にStadler社に発注した12両の機関車の納品から10年間、車両の予防、修理、重整備をカバーするもの。

世界の鉄道車両市場のエコシステム分析

市場エコシステム エコシステム分析では、鉄道車両市場のさまざまなプレーヤーに焦点を当てます。主なプレーヤーは、原材料・部品サプライヤー、鉄道車両メーカー、技術プロバイダー、インフラプロバイダー、規制・政策立案者、保守・サービスプロバイダー、鉄道事業者です。技術プロバイダーには、信号・制御システムやデジタル・ソリューション・プロバイダーが含まれます。インフラ・プロバイダーには、線路所有者・管理者、駅運営者などが含まれます。

予測期間中は電気機関車が優勢

電気機関車は、低メンテナンスコスト、高効率・高速、ゼロエミッションを特長とし、機関車市場で大きなシェアを占めています。これらの機関車は、ディーゼル機関車よりも効率的でコスト効率が高い。鉄道網の電化に多額の投資が行われていることが、電化鉄道網の成長に拍車をかけており、電気機関車の世界需要を牽引しています。2024年2月、バイエルン州とバーデン・ヴュルテンベルク州は、ドイツ南部のウルム市を中心とするRegio S-Bahn Donau-lllerネットワークの大部分を電化する計画を発表しました。このプロジェクトは、ディーゼルで運営されているネットワークの主要路線の電化を支援するもので、新しい駅の設置や旅客サービスの向上も期待されています。同様に2024年3月には、トルコの鉄道車両メーカーであるTürasas社とTCDD Tasimacilik社が、95両のE5000型電気機関車を供給する契約を締結。ディーゼルから電気への転換やハイブリッド機関車の新規受注が市場を大きく牽引。

アジア・オセアニア地域が鉄道車両市場で最大シェア

アジア・オセアニア地域は、生産量の増加、高い国内需要、鉄道車両メーカーによる生産能力拡大が牽引する、最大の鉄道車両市場です。この地域は、中国やインドなど、世界で最も経済成長の著しい国々で構成されており、鉄道車両メーカーに有利な機会を提供しています。これらの国の政府も、鉄道車両市場の成長の可能性を認めています。例えば2024年5月、韓国の鉄道車両メーカーであるウジン・インダストリアル・システムズは、ロサンゼルス郡都市交通局(LACMTA)から、イタリアのアンサルド・ブレダが1999年に製造した地下鉄車両74両のアップグレードを2億1,000万米ドルで受注しました。駅や路線の急速な拡大も、今後の地下鉄システムの需要を押し上げると予想されています。同様に、2023年1月、シーメンスAG(ドイツ)は、インドで貨物列車を供給・整備する32億5000万米ドルの契約を締結。この契約には、1,200両の電気機関車の納入と35年間のサービスが含まれます。

鉄道車両市場の最新動向

2024年7月、アルストムSA(フランス)は新型車両Innovia APM 300Rをデンバー国際空港に投入。この新型車両は、ターミナルとコンコースA、B、C間の旅行者を運ぶ予定。

2024年6月、ヴァーレ(ブラジル)とワブテック・コーポレーショ ン(米国)は、エストラーダ・デ・フェロ・カラジャス(EFC) のエボリューション・シリーズ(EVO)機関車群の効率と運行 を向上させるための基本サービス契約(MSA)を発表。

主な市場プレーヤー

鉄道車両市場の主要プレーヤーは以下の通り

CRRC Corporation Limited (China)

Siemens AG (Germany)

Alstom SA (France)

Stadler Rail AG (Switzerland)

Wabtec Corporation (US).

12.1 主要プレーヤー