❖本調査資料に関するお問い合わせはこちら❖

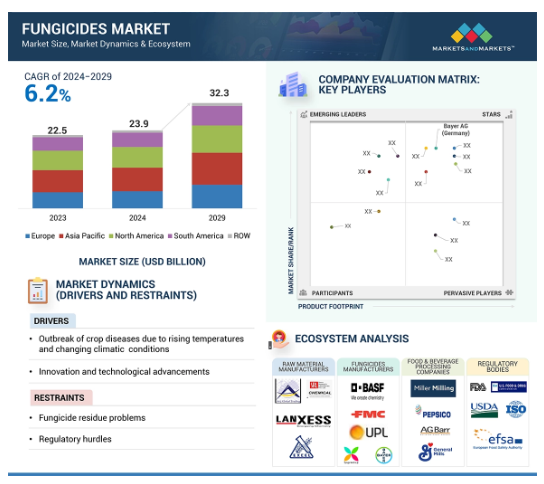

MarketsandMarketsによると、殺菌剤市場は2024年の239億米ドルから2029年には323億米ドルに達すると予測され、予測期間中の年平均成長率は金額ベースで6.2%です。世界の殺菌剤市場を牽引しているのは、効果的な作物保護ソリューションを必要とする世界人口の増加に伴い、農作物の高収量に対する需要が急速に高まっていることです。気候変動による激化は、真菌病の適合性を拡大し、殺菌剤需要をさらに促進します。殺菌剤の製剤は、散布技術の進歩と相まって効率を高めています。また、持続可能な農業に対する意識の高まりや、発展途上国における農業活動の活発化も市場拡大に寄与しています。これらすべての要因が相まって、革新的で適切な広域スペクトル殺菌剤ソリューションに対する需要が世界中で高まっています。

殺菌剤市場における魅力的な機会

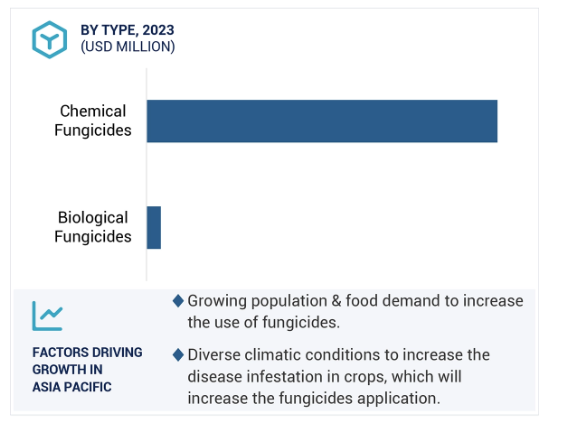

アジア太平洋地域

アジア太平洋地域の市場成長は、食糧生産への高い需要と、殺菌剤の広範な使用を支える菌類の増殖に適した気候条件によって牽引されると予想されます。食糧安全保障への関心の高まりも市場を牽引する要因のひとつです。

この市場の成長は、気候条件の変化による作物病害の蔓延の増加に起因しています。世界人口の増加と食糧需要の増加は、市場をさらに刺激します。

作物保護剤の大手企業は、投資と新製品の投入を進めています。

拡大投資と新製品の発売は、今後5年間に市場プレーヤーに有利な機会を提供するでしょう。

中国、インド、インドネシアにおける農業の成長とともに、米、小麦、大豆などの主要作物における広範な真菌病が、高い収量と作物の健康を維持するための効果的な殺菌剤の需要を増加させています。

殺菌剤の世界市場ダイナミクス

促進要因 気候変動による作物への病害蔓延の増加

気象パターンの変化や世界的な気温の上昇により、病害虫が発生しやすくなり、作物における真菌性病害の発生率が増加しています。これらはすべて、これらの真菌の増殖と拡散を容易にする条件であるため、さまざまな地域にわたって多くの作物種に対する脆弱性を引き起こしています。このため、農家や農業生産に携わる人々は、作物が不作になる非常に高いリスクにさらされることになり、生産性や収益性に直接影響します。殺真菌剤は急速に増加しており、現代の作物保護戦略では、こうした有害なリスクに対抗することが不可欠です。真菌病原体による攻撃が多発しているため、作物の健康維持と収量安定に不可欠な、効果的な殺菌剤の使用が急増しています。

阻害要因:殺菌剤新製品の承認における厳しい規制による阻害要因

殺菌剤市場はまた、さまざまな国によって制定されたさまざまな規制の枠組みによる圧力下にあります。ほとんどの国の政府は環境保護と公衆衛生に重点を置いており、それが殺菌剤市場の成長を抑制しています。このような厳しい規制があるため、化学殺菌剤は使用前に厳しい試験と承認プロセスが行われます。このため、製品の上市に時間がかかり、新製品の上市に関連するコストが増加します。規則(EC) No 1107/2009は、欧州連合内での植物保護製品(PPP)のマーケティングを規定しています。PPPは、市場での販売や使用に先立ち、それぞれのEU加盟国で認可を受ける必要があります。この規則は、PPP認可のためのガイドラインとプロセスを定めたものです。規則(EC) No 1107/2009で定められたスケジュールによると、殺菌活性物質の認可には約2.5~3.5年かかります。この期間は、有効物質の認可の可否を決定する認可日から規則の公表日までです。

ビジネスチャンス:生物学的殺菌剤に対する需要の高まり

世界の殺菌剤市場における大きなビジネスチャンスは、消費者の意識の高まりと、より持続可能な農業を採用するよう求める規制当局の圧力から生じる、生物殺菌剤に対する需要の高まりです。環境への関心の高まりや有機農業への取り組みにより、農家や規制機関は従来の化学殺菌剤に代わるものを探しています。天然由来のバイオ殺菌剤は環境に優しいソリューションであり、有機農業や持続可能な農業の目的に非常に適しています。そのため、これらの製品は農作物保護の環境的影響を軽減し、最小限の合成投入物を使用して生産された食品の消費を望む健康志向の消費者の増加する市場への供給に役立ちます。

課題 真菌における殺菌剤耐性の発達

一部の殺菌剤の継続的かつ反復的な使用による真菌の耐性菌の発生は、世界の殺菌剤市場における成長課題の1つとして浮上しています。このような菌株は輪番制により、現在市販されている複数の殺菌処理剤に対する感受性が大幅に低下し、製品の有効性が以前は使用されていなかった製品のレベルにまで低下します。このような耐性菌は、農作物保護の努力を損なうだけでなく、農業生産者にとっては代替策を探すプレッシャーにもなります。

世界の殺菌剤市場のエコシステム分析

この市場の主要プレーヤーは、評判が高く、財務的に強固な殺菌剤メーカーで構成されています。これらの企業は、多様な製品ポートフォリオ、高度な技術、強固なグローバル販売・マーケティングネットワークを提供し、業界における豊富な実績を誇っています。Prominent companies in this market include BASF SE (Germany), Bayer AG (Germany), Syngenta Group (Switzerland), UPL (India), Corteva (US), FMC Corporation (US), Nufarm (Australia), Sumitomo Chemical Co., Ltd. (日本)、日本曹達株式会社(日本)、ゴワン株式会社(日本 (日本)、Gowan Company(米国)、American Vanguard Corporation(米国)、Koppert(オランダ)、KUMIAI CHEMICAL INDUSTRY CO. (日本)、Albaugh LLC(米国)、Sipcam Oxon Spa(イタリア)。

作物別では穀物・穀類が世界殺菌剤市場で最大シェア

穀物・穀類分野は、世界の食糧安全保障に不可欠な作物であるため、殺菌剤市場において最大のシェアを占めています。主食作物である小麦、米、トウモロコシは、さまざまな気候で広く栽培されているため、さまざまな真菌病による被害を受けやすく、そのほとんどが収量や品質に深刻な影響を及ぼします。これらの作物の経済的価値と、さらなる加工を目的とした企業による大量の需要により、農家は収量を確保するために効率的な殺菌剤処理に多額の投資を余儀なくされています。さらに、これらの穀物・穀類作物の栽培面積が広いため、均一かつ継続的な散布が必要とされ、市場におけるこのセグメントの支配的地位を強化しています。

製剤分野別では、予測期間中に液体製剤分野が最も高い成長率に

液状殺菌剤は散布が容易で、均一な散布が可能なため、殺菌剤市場において最も高い成長率を示すでしょう。液体殺菌剤は水や他の化学薬品と簡単に混合できるため、作物への適切な投与量と散布量を設定するのに役立ちます。この汎用性により、噴霧器や灌漑システムなど、さまざまな散布装置での使用が可能になり、作物保護により効果的になります。また、液体製剤の大半は植物表面によく付着するため、菌類感染から長期間保護することができます。

アジア太平洋地域が殺菌剤市場で最大シェア

アジア太平洋地域は、大規模な農業活動、急速な人口増加、食糧安全保障に対する需要の増加により、殺菌剤市場を支配しています。中国、インド、日本などの国々は主要な農業生産国であり、国内消費と世界の食料サプライチェーンに不可欠な作物を栽培しています。この地域の多様な気候条件により、作物は特に様々な真菌病にかかりやすくなっており、効果的な殺菌剤ソリューションの需要が高まっています。さらに、農作物の収量と品質を向上させるために殺菌剤を使用するメリットに関する農家の意識の高まりと、農業生産性の向上を目的とした政府の支援政策が、アジア太平洋地域の市場成長をさらに後押ししています。この地域は農法の近代化を続け、農業生産高を拡大しているため、殺菌剤市場における優位性はさらに強まると予想されます。

殺菌剤市場業界の最新動向

2024年6月、BASF SEは、有効成分Revysol(メフェントリフルコナゾール)を特徴とし、イネもみがらぼかしを効果的に予防・防除する新しいイネ用殺菌剤Cevya(400g/L メフェントリフルコナゾール)を中国で発売。 2023年3月、コルテバは、生物学的製剤分野で最大級の独立系企業Stoller(本社:テキサス州ヒューストン)を買収。この買収により、先進的な農法に合致し、効果が実証された、環境に優しく持続可能なソリューションを農家に提供するコルテバの取り組みが強化されます。

2023年8月、バイエルAGは2億3,130万米ドルを投資し、モンハイムに新たな研究開発施設を建設しました。この投資は、過去40年間における作物保護に対するドイツ最大の資金投入となりました。研究開発施設は、約200人の従業員を収容できるように設計されました。早期安全性スクリーニングや人工知能(AI)などの高度な安全対策を導入することで、バイエルは次世代の安全で持続可能な作物保護製品の開発を目指しました。これにより、新たな殺菌剤製品の開発が可能になります。

主要市場プレイヤー

殺菌剤市場の主要プレーヤーは以下の通り

BASF SE (Germany)

Bayer AG (Germany)

Syngenta Group (Switzerland)

UPL (India)

Corteva (US)

FMC Corporation (US)

Nufarm (Australia)

Sumitomo Chemical Co., Ltd. (Japan)

NIPPON SODA CO, LTD. (Japan)

Gowan Company (US)

American Vanguard Corporation (US)

Koppert (Netherlands)

KUMIAI CHEMICAL INDUSTRY CO., LTD. (Japan)

Albaugh LLC (US)

Sipcam Oxon Spa (Italy)

14.1 主要プレーヤー