❖本調査資料に関するお問い合わせはこちら❖

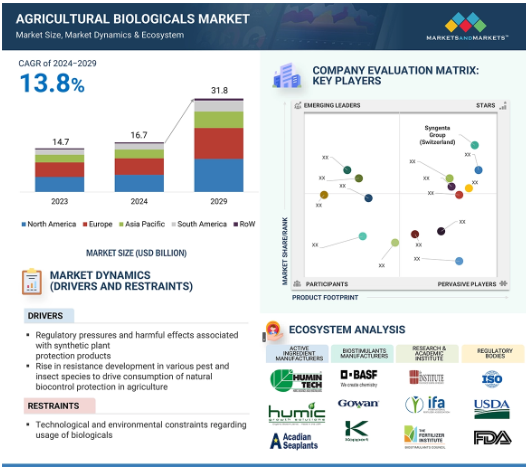

MarketsandMarketsによると、農業用生物学的製剤市場は2024年の167億米ドルから2029年には318億米ドルに達すると予測され、予測期間中の年平均成長率は13.8%です。病気や害虫、土壌の劣化など、慣行農法における課題の増加が、より効率的な農業用生物学的製剤の必要性を高めています。さらに、世界的な規制機関や政府による厳しい規制が導入され、化学ベースの農業投入物よりも持続可能な農業慣行が推進されています。その一例として、インドのプラダン・マントリ・クリシ・シンチャイ・ヨジャナ(Pradhan Mantri Krishi Sinchai Yojana)や持続可能な農業に関する国家ミッション(National Mission on Sustainable Agriculture)などが挙げられます。NMSAは、土壌の健全性を維持し、作物の収穫量を増やすために、無害な化学バイオ肥料やバイオ農薬の使用を提唱しています。PMKSYが灌漑に取り組む一方で、持続可能な農業という大きな目標に向け、回復力を高め、土壌の肥沃度を向上させる農業生物学的製剤のような第二の緑の革命の要素を通じて、持続可能な技術と実践を組み込んでいます。AIは、有望な天然化合物や微生物について大規模なデータセットを分析することで、新しい農業生物学的製剤の発見・開発プロセスを加速させます。機械学習モデルはまた、製品の有効性を予測し、研究開発プロセスを円滑化し、市場投入までの時間を短縮することができます。研究者によると、AIを搭載したツールは農業に著しく高い精度をもたらすとのこと。作物の健康状態、土壌の状態、害虫の発生状況をリアルタイムで継続的に把握することが可能になりました。これにより、より的を絞った効率的な生物学的製剤の散布が可能になり、無駄を省き、効果を高めることができます。

農業用生物学的製剤市場における魅力的な機会

ヨーロッパ:

欧州地域の市場成長は、有機食品に対する消費者の嗜好によって牽引される見込み。

この市場の成長は、農業生物学的製剤に対する支援政策と合理化された承認プロセスがその採用を促進していることに起因しています。

拡大投資と新製品の発売は、今後5年間に市場プレーヤーに有利な機会を提供するでしょう。

欧州の規制枠組みは、合成農薬と肥料に関してますます厳しくなっています。

バイオテクノロジーと微生物研究の革新は、より効果的で的を絞った生物学的製品の開発につながっています。

農業用生物製剤の世界市場ダイナミクス

推進要因:消費者の有機食品志向の高まり

この市場の主要な推進要因は、有機的に生産された食品に対する消費者の需要である可能性がある。健康と福祉を重視する傾向が強まるにつれ、人々は人工的な化学物質や遺伝子組み換え作物の摂取を避けようとします。オーガニック農業研究所(FiBL)とIFOAMオーガニックス・インターナショナルの2022年の報告書によると、オーガニック食品の世界売上高は1200億米ドルで、ヨーロッパと北米の消費が最大。このため農家は、有機農業で重要な役割を果たす生物農薬や生物肥料のような農業生物学的製剤に頼るようになりました。有機農業に移行する消費者が増え続け、農業に持続可能な生物学的ソリューションを求めるようになれば、市場はさらに拡大するでしょう。

制約:遅くて変動しやすい性能

農業用生物学的製剤の適用市場における主な制約は、合成化学物質と比較して生物学的製剤の性能が遅くて遅いことです。ほとんどの生物学的製剤は、有効性が温度や湿度などの条件に左右されるため、一貫性と予測可能性に限界があります。このようなばらつきがあるため、農家は生物学的薬剤の全面的な導入に消極的になりがちです。ある種の生物学的製剤は作用が緩慢で、土壌の健全性を高めたり、害虫を徐々に防除したりしながら時間をかけて効果を発揮するため、迅速な介入が必要な場合には不利になることもあります。

可能性:主要企業による微生物研究の進展

微生物学研究の大幅な進展は、農業用生物学的製剤市場に大きな可能性をもたらしています。主要企業や機関は、植物や土壌にとってより効果的な新しい微生物株や、病害虫に対するより優れた防除法の発見と開発に多額の投資を行っています。一方、バイオテクノロジー、ゲノミクス、発酵プロセスにおける革新は、より強力で効果的な生物学的製品の生産を可能にしています。例えば、AIとビッグデータ解析が微生物研究に統合され、主要微生物の同定と農業用プロセスの最適化が迅速に行われるようになりました。その結果、より優れた効能、より迅速な作用、より広範な用途を持つ次世代生物学的製剤の開発が進み、市場が拡大しています。

課題:発展途上地域の農家における農薬への高い嗜好性

農業用生物学的製剤市場が直面する大きな課題の1つは、発展途上地域の農家が農薬に強い親近感を抱いていることです。合成農薬や肥料は、その迅速かつ予測可能な結果、低コスト、入手のしやすさから、これらの地域の大半で好まれ続けています。さらに、生物学的製剤を使用することの利点に関する認識や教育の欠如、農村市場における製品の希少性が、状況を悪化させています。発展途上地域の多くの農家にとって、上記のような特徴を持つ製品は、深刻な害虫の攻撃や、早急な対応が必要な深刻な欠陥が発生した場合に、その有効性が疑問視される可能性があります。したがって、この課題を克服するためには、農業生物学的製剤の長期的な利点と費用対効果について、積極的な働きかけ、教育、実証を行い、発展途上国市場でこれらの製品へのアクセスを改善する必要があります。

世界の農業生物学的製剤市場のエコシステム分析

この市場の主要プレーヤーは、評判が高く、財務的に強固な農業生物学的製剤メーカーで構成されています。これらの企業は、多様な製品ポートフォリオ、最先端技術、強固なグローバル販売・マーケティング網を提供し、業界における豊富な実績を誇っています。この市場で著名な企業は、BASF SE(ドイツ)、Syngenta Group(スイス)、Bayer AG(ドイツ)、FMC Corporation(米国)、Corteva(米国)、UPL(インド)、Nufarm(オーストラリア)、Novonesis(デンマーク)、Lallemand Inc(カナダ)、Mosaic(米国)、Rovensa Next(スペイン)、住友化学株式会社(日本)、SEIPASA, S.A.(スペイン)、Koppert(オランダ)、Gowan Company(米国)です。

供給源セグメントでは、半化学物質ベースの農業用生物学的製剤市場が予測期間中に最も高いCAGRで成長する見込みです。

セミケミカルは、害虫の交尾、摂食、その他の交信プロセスを妨害することによって害虫の行動に影響を与えることができる天然由来の化合物の一種です。従来の殺虫剤とは異なり、半化学物質は対象となる害虫にのみ悪影響を及ぼし、有用な昆虫や周囲の環境には影響を与えません。また、害虫駆除における精密なニーズの高まりと相まって、IPMの採用が増加していることも、半化学薬品の需要を促進しています。安定性と送達をより確実にする製剤技術の向上は、半化学物質市場の成長をさらに促進するでしょう。ほとんどの農業環境に迅速に適応できる半化学物質に関連する主な利点には、害虫抵抗性の低減や長期的な害虫防除ソリューションの可能性などがあります。

作物の種類別では、果物・野菜が予測期間中に最も高いCAGRで成長する見込みです。

些細な被害でも大きな経済的損失につながるため、農家は作物を保護するためにアグリバイオを利用するようになってきています。また、ほとんどの果物や野菜は成長サイクルが非常に速いため、病害虫からの保護にはより頻繁で的確な対策が必要です。果物や野菜の腐りやすさと品質要件も、残留物のないソリューションを提供し、国内市場と輸出市場の両方で厳格な安全性と品質基準に準拠する生物学的製剤の採用を後押ししています。さらに、果物や野菜の生産には集約的な栽培方法が用いられているため、収穫量と品質を維持するための効果的な生物学的ソリューションに対する需要が高まっています。

北米地域が農業用生物学的製剤市場で最大シェア

主要な市場参加者は、地域の農業に応用されるより新しく、より高度な生物学的製品を継続的に発売しており、これがこの成長を牽引しています。加えて、北米では規制の経路が整備されているため、新製品の迅速な承認と採用が可能です。同地域の大規模商業農業は、病害虫の抵抗性発達を抑えて収量を増やすことに重点を置いており、新時代の農業用生物学的製剤の需要を高めています。このため、北米では精密農業技術の導入が進み、生物学的製剤の適用が容易になり、その結果効能も向上するため、市場が活性化しています。

農業用生物学的製剤市場の最近の動向

2024年5月、Bioceres Crop Solutions Corp.は、ブラジルの農畜産省MAPA-Ministério de Agricultura e Pecuáriaが、当社独自のバークホルデリア・プラットフォームの不活化細胞由来の3つの新しい生物殺虫・殺線虫溶液を承認したと発表。2024年1月、Certis Biologicalsは、トウモロコシ、大豆、ピーナッツ用の新しい強力な作物保護ソリューションであるConvergence Biofungicideを発表しました。サーティス・バイオロジカルズのこの革新的な技術により、連作農家は最高の病害防除とより健康な植物を組み合わせた、便利で低価格のパッケージを手に入れることができます。

2023年12月、Biobest Group NVは、モロッコでCladosporium(Passalora fulva)に起因するトマト葉かび病に対する予防的防御を提供するために設計された新しい植物防御エリシター、FytoSolを発表しました。

主要市場プレイヤー

農業用生物学的製剤市場の主要プレーヤーは以下の通り

BASF SE (Germany)

Syngenta Group (Switzerland)

Bayer AG (Germany)

FMC Corporation (US)

Corteva (US)

UPL (India)

Nufarm (Australia)

Novozymes A/S (Denmark)

Lallemand Inc (Canada)

Mosaic (US)

Rovensa Next (Spain)

Sumitomo Chemical Co., Ltd (Japan)

SEIPASA, S.A. (Spain)

Koppert (Netherlands)

Gowan Company (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 マクロ経済見通し

農業支出の増加

世界人口の増加

5.3 市場ダイナミクス

推進要因

– 合成植物保護製品に関連する規制圧力と有害な影響

– 農業における天然生物防除剤の消費を促進する、様々な害虫や昆虫種における抵抗性発達の増加

– 有機食品販売の増加

阻害要因

– 生物学的防除剤の使用に関する技術的・環境的制約

– 整備された販売ルートと周辺インフラの不在

– 遅くて変動しやすい業績

可能性

– 各地域の主要企業による微生物研究の進展

– 農業用生物学的製剤メーカーに大きなビジネスチャンスをもたらすアジア太平洋地域

課題

– 発展途上地域の農家における農薬嗜好の高さ

– 生物学的製品を使用する技術的スキルの欠如

5.4 AI/遺伝子 AI が農業用生物学的製剤市場に及ぼす影響

はじめに

農業用生物学的製剤におけるジェネレーティブAIの利用

AI/ジェネレーティブAIの影響に関するケーススタディ分析

– ICLとLavie BioによるバイオスティミュラントにおけるAI主導のイノベーション

– 作物保護に革命をもたらしたコッパートのデジタルアシスタント

業界動向

69

6.1 はじめに

6.2 バリューチェーン分析

研究・製品開発

原料調達

生産

製剤化

流通

最終用途

6.3 貿易分析

HSコード3808の輸出シナリオ

HSコード3808の輸入シナリオ

6.4 技術分析

主要技術

– 微生物接種剤

補完技術

– 精密農業

隣接技術

– 生分解性ポリマーコーティング

6.5 価格分析

主要企業の平均販売価格動向(種類別

バイオコントロールタイプの平均販売価格動向:地域別

バイオ肥料の平均販売価格動向:地域別

バイオスティミュラントの平均販売価格動向:地域別

6.6 生態系分析

需要サイド

供給側

6.7 顧客ビジネスに影響を与えるトレンド/混乱

6.8 特許分析

6.9 主要会議・イベント(2024-2025年

6.10 規制情勢

規制機関、政府機関、その他の組織

米国

カナダ

ヨーロッパ

アジア太平洋

– インド

– オーストラリア

– 日本

南米

– ブラジル

– アルゼンチン

その他の地域

6.11 ポーターの5つの力分析

競合の激しさ

供給者の交渉力

買い手の交渉力

代替品の脅威

新規参入の脅威

6.12 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

6.13 投資と資金調達のシナリオ

6.14 事例分析

シンジェンタはバイオスティミュラントによって植物の根の成長と生理的プロセスを促進。

エコスティムがバイオスティミュラントで稲生産を最適化

コッパート・バイオロジカル・システムズがジオコムを買収し、精密農業に注力

農業用生物学的製剤市場、種類別

106

7.1 導入

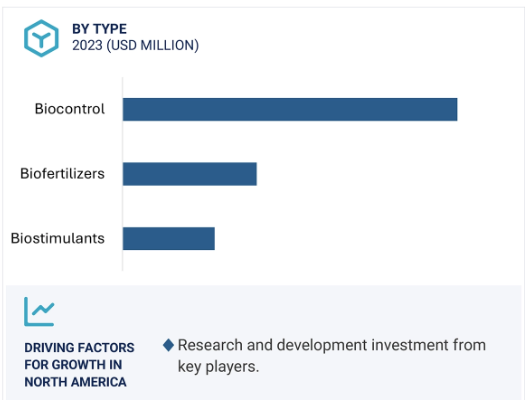

バイオコントロール

– 安全性、種特異的作用、長期的効果による総合的害虫管理における生物防除法の使用が市場を牽引

バイオ肥料

– 土壌肥沃度、作物生産性、耐性を高める必要性がバイオ肥料の需要を喚起

バイオスティミュラント

– 作物の最適な定着と根の成長のためにバイオスティミュラントを利用する精密農業のニーズが市場を促進

農業生物学的製剤市場、供給源別

120

8.1 導入

8.2 微生物

土壌の養分利用性を高め、植物の収量を増加させる微生物

8.3 天然物

従来の農薬に代わる環境に優しい農薬へのニーズが市場成長を後押し

8.4 マクロ生物

化学農薬に代わる環境に優しい農薬、生物多様性の強化、生態系バランスの必要性が市場を牽引

8.5 セミケミカル

無毒性、種特異性、効率性へのニーズが半化学物質の需要を加速

農業生物学的製剤市場、用途別

130

9.1 導入

9.2 葉面散布

葉への直接作用と作物収量の増加により葉面散布が効果的

9.3 種子処理

種子処理による収量の増加、ストレスの最小化、早期の種子保護

9.4 土壌処理

土壌の質を改善し、ph レベルを調整し、養分の質を高め、害虫から土壌を守るための土壌処理

9.5 その他の施用方法

農業用生物学的製剤市場、作物種類別

139

10.1 はじめに

10.2 穀類と穀物

有機穀物・穀物に対する需要の高まりと有機穀物の高生産が市場成長を促進

米

小麦

トウモロコシ

その他の穀物

10.3 油糧種子と豆類

油糧種子と豆類の自給自足と生産性向上のため、生物学的製剤の需要は引き続き高い見込み。

ひまわり

大豆

その他の油糧種子および豆類

10.4 果物・野菜

果物・野菜の高品質輸出への需要の高まりが生物学的製剤の需要を牽引。

果実

シトラスフルーツ

根菜類

葉野菜

ベリー類

その他の果物・野菜

10.5 その他の作物種類別

農業用生物学的製剤市場、地域別

156

11.1 はじめに

11.2 北米

米国

– 生物防除剤の簡便な登録を可能にする有利な規制枠組みが市場を促進

カナダ

– 温室での生物学的防除の採用の増加と総合的害虫管理実践を促進する政府の取り組みが市場を牽引

メキシコ

– 播種方法の柔軟性、十分な有機農地、厳格な規制遵守が市場成長を後押し

11.3 欧州

ドイツ

– 有機農法を支援し、環境を保全しながら作物収量を向上させる効果的で持続可能な投入物のニーズが市場を牽引

フランス

– 良好な規制環境と主要企業の戦略的展開が市場成長を促進

スペイン

– 中小企業の大きな貢献と農業における先端技術の採用拡大が市場成長を加速

イタリア

– IPMへの注目の高まり、公害税の導入、主要ベンダーによる製品発表が市場を促進

イギリス

– 海藻ベースのバイオ肥料の存在と生物農薬制度の施行が市場成長を促進

欧州の残りの地域

11.4 アジア太平洋

中国

– 中国の農薬削減政策と高度な海藻抽出技術が市場成長を後押し

日本

– 化学肥料の使用量を削減し、環境への影響を軽減する貴重なツールとしてバイオスティミュラントを検討する農水省の取り組みが市場を牽引

インド

– 有利な政府規制が生物防除剤、生物肥料、生物農薬市場を牽引

オーストラリア

– オーストラリアには有機農地が多く、市場の成長を促進

その他のアジア太平洋地域

11.5 南米

ブラジル

– 戦略的な政府プログラムと民間セクターの多額の投資が市場成長を促進

アルゼンチン

– 持続可能で環境に優しい農業投入物に対する需要の高まりと良好な規制枠組みが市場成長を後押し

その他の南米

11.6 その他の地域(行)

アフリカ

– 地域ナレッジセンターを通じた農家の持続可能な農業への移行が市場成長を促進

中東

– 有機農業への需要の高まりによる農業用生物学的製剤の需要拡大

競争環境

215

12.1 概要

12.2 主要企業の戦略/勝利への権利

12.3 収益分析

12.4 市場シェア分析(2023年

12.5 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 種類別フットプリント

– ソース別フットプリント

– 作物の種類別フットプリント

– 地域別フットプリント

12.6 企業評価マトリクス:新興企業/中小企業(2023 年

先進企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/中小企業、2023年

– 主要新興企業/中小企業

– 主要新興企業/SMEの競合ベンチマーキング

12.7 企業評価と財務指標

12.8 ブランド/製品の比較

12.9 競合のシナリオと動向

製品発売

販売

事業拡大

その他の開発

企業プロフィール

271

13.1 主要プレーヤー