❖本調査資料に関するお問い合わせはこちら❖

アクアフィード市場の概要(2024-2029年)

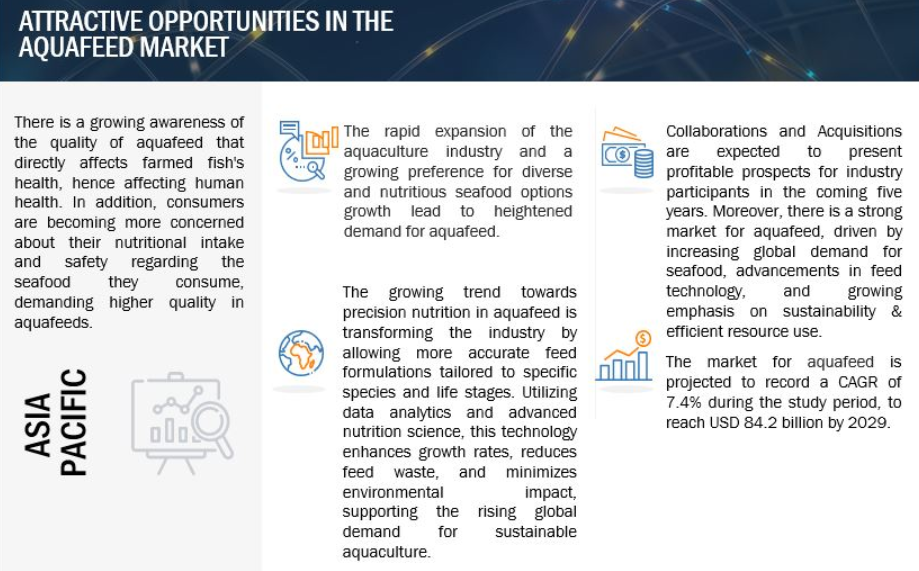

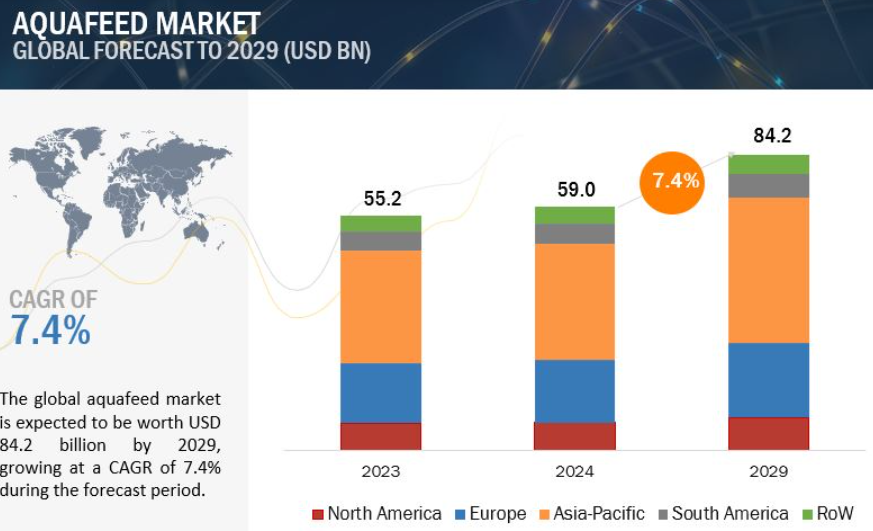

世界の養殖飼料市場は大幅な拡大基調にあり、2024年の評価額590億米ドルから2029年には842億米ドルに達すると予測され、年間平均成長率(CAGR)は7.4%と有望です。水産物の需要と養殖技術の革新が養殖飼料市場の成長を促進しています。FAOによると、2022年の世界の養殖生産量は1億3,090万トンという記録的な水準に達し、これは世界の魚類生産量の51%に相当します。このような水産養殖の急増により、水生由来の養殖種の最適な成長と健康を確保するための高品質な養殖用飼料の需要が高まっています。

NMFSによると、米国の水産養殖生産量は2022年だけで6億6,000万ポンドを超えました。米国農務省によると、国内の水産養殖の増加と特殊な飼料の配合により、水産飼料の生産量は着実に増加しています。

持続可能性への懸念は憂慮すべき規制当局になりつつあり、ほとんどの政府は魚粉と魚油への依存を減らすため、養殖飼料の代替原料の使用促進に着手しています。欧州連合(EU)は共通漁業政策(Common Fisheries Policy)を通じて、持続可能な水産養殖の実践、ならびに養殖飼料原料の生産における魚粉と魚油の使用と調達に関する厳格な要件を採択しています。これには養殖飼料原料製造のための原料調達も含まれます。

養殖飼料市場の力学

推進要因 需要を促進する水産物貿易の増加

国連食糧農業機関によると、世界の魚生産量は2022年に1億7,900万トンに達し、そのうち89%が人間の消費用でした。魚の消費量の増加により、高品質の飼料に対する需要が高まっています。この傾向は、魚の収量と品質を向上させることで、専門の養殖飼料市場に利益をもたらしています。より多くの魚が養殖され、消費されるようになると、効果的で栄養価の高い飼料への需要が高まり、より良い魚の生産成果を確保するのに役立っています。もう一つの重要な指標は、世界の魚類生産に占める養殖魚の割合が、2000年の25.7%から2022年には46%以上に増加していることです。例えば、世界最大の養殖製品の生産国である中国は、養殖飼料の革新と持続可能性を奨励する政策をとっています。水産物貿易の増加は、水産飼料の需要を高めるだけでなく、厳しい輸出基準と消費者の嗜好に適合するよう、飼料配合の革新を促進します。水産飼料市場は水産物市場とともに成長し、さまざまな魚種が必要とする特定の栄養素に注目すると予想されます。これにより、世界市場に高品質で持続可能な水産物製品を提供することができます。

阻害要因 発展途上国における近代的給餌法に関する認識不足

世界の多くの地域では、伝統的な慣行がいまだに水産養殖を特徴づけており、その結果、成長と飼料効率が最適化されていません。FAOによると、アフリカと南アジアの一部の小規模水産養殖事業の約60%は、生産性と収益性を低下させる時代遅れの低栄養飼料に依存したままです。このような知識や技術導入の場の不足は、市場成長の重要な要素である魚の生産量と品質の向上の可能性を大幅に制約します。さらに、これらの国々では、高品質の飼料原料や研修プログラムなどの資源へのアクセスが低く、現代の養殖実践から得られる利益を十分に活用できない状況を悪化させています。

発展途上国のほとんどの政府には、広範な教育技術や先進的な養殖方法を大規模に採用するための適切なインフラや財政がなく、市場のさらなる発展を妨げています。この傾向により、世界の養殖飼料市場の成長にはかなりばらつきがあり、近代的な給餌法が広く採用されていない地域では進歩が遅い。この制約は、意識を高め、トレーニングを提供し、養殖のための近代的技術へのアクセスを増やすための政府や国際機関による直接的な努力によってのみ克服することができます。

機会: タンパク源としての革新的製品の開発

革新的な水産飼料製品は、特にタンパク源として、市場成長の大きな機会を提供します。持続可能な水産養殖に対する需要の増加に伴い、従来の魚粉に代わるタンパク源に対するニーズも高まっています。FAOによると、世界の魚粉生産は、天然魚の資源が制約されているため、すでに最大生産量に達しています。FAOは、2030年までに昆虫タンパク質、藻類、植物由来の代替品が水産飼料の原料の約30%を占めるようになると予測しています。これにより、水産飼料の魚粉と魚油への依存度が大幅に低下すると予想されています。最新の代替品は必要な栄養素を提供し、持続可能な水産物の調達に関する消費者の需要に応える傾向をサポートします。各国政府は、持続可能な水産養殖の実践を促進するため、研究助成金や政策イニシアチブを通じて開発を奨励しています。例えば、欧州連合(EU)はHorizon 2020プログラムのもと、昆虫タンパク質を養殖飼料に利用するプロジェクトに資金を提供しています。このような革新的な製品の開発により、飼料効率の向上、コスト削減、そして水産飼料市場の持続的成長への大きな貢献が期待されます。

課題: 環境と人間の健康への懸念の増大

水産養殖の激化により、飼料原料の潜在的な環境への影響や養殖魚の健康リスクの分析が増加しています。水質汚染、生息地の損失、飼料中の抗生物質の過剰使用は、世界中の規制枠組みに影響を与える重要な問題になるでしょう。例えば、欧州連合(EU)は、環境と公衆衛生を守るため、養殖における飼料添加物や抗生物質の使用を厳しく規制しています。さらに、消費者は現在、環境配慮型かつ健康志向であるよう飼料メーカーに圧力をかけています。このため、環境にやさしく、同時に養殖種にとって栄養価が高く、生物学的に安全な飼料を調合するための研究開発に莫大な投資を行う必要があります。法律が強化され、消費者の態度が変化することで、運営コストが上昇し、市場の成長が抑制される可能性があるためです。もしこの問題が解決されなければ、養殖飼料産業の長期的な持続可能性が直面する最も重大な問題になりかねません。

2023年の市場シェアはドライフォームがフォームセグメントの中で高い

水産飼料市場では、乾燥形態にはペレット、クランブル、粉末が含まれます。乾燥飼料は、他の形態よりも施設や利便性を提供するため、主に優勢です。乾燥飼料は、腐敗や汚染を避けるためにより繊細な管理が必要なウェット飼料や液体飼料に比べ、保管、取り扱い、移動が容易です。これは、物流効率が非常に重要な大規模養殖に特に適しています。

ペレット状の乾燥飼料は、安定した正確な栄養プロファイルを提供するため、多くの養殖業者に支持されています。これらの飼料は、様々な水生種の特定の食事ニーズを満たすように設計されており、最適な成長のためにバランスの取れた栄養を摂取することができます。ADM(米国)やCargill Incorporated(米国)などの企業は、タンパク質、脂肪、ビタミン、ミネラルを正確な割合で慎重に配合し、サケやエビなどの魚種用のペレット化飼料を製造しています。

予測期間中、ライフサイクル・セグメントにおける育成飼料が支配的市場に。

成長期用飼料は、より発達した成長段階に切り替わる水生種の需要を満たすもので、通常は30~40%のタンパク質を含み、発育の継続性をサポートしながら、成長速度を抑えて同調させます。魚の最適な成長のために調整されたバランスの取れた栄養処方を提供するため、費用対効果に優れています。ペレット化されているため、飼料効率が向上し、無駄が減り、栄養吸収率が高まります。その結果、成長が向上し、飼料コストが削減されるため、大規模な養殖事業にとって経済的です。主にペレット化された形態の育成用飼料は、魚の高度な給餌技術により、飼料の利用率を向上させ、無駄を削減します。飼料利用率の向上と無駄の削減は、効率性の向上と相まって、成長の引き金となります。技術の進歩により、育成用飼料はプロバイオティクスやプレバイオティクスなどの添加物で改良され、パフォーマンスが向上し、動物の健康が確保されるようになりました。これにより、この段階の重要性がさらに高まっています。養殖飼料のライフサイクル段階における優位性は、養殖魚の栄養要件を満たす能力が高まっていることに起因しており、養殖産業の持続可能性と効率性に貢献しています。

アジア太平洋: 養殖飼料の急成長地域。

FAOによると、2022年のアジアの養殖生産量は1億1,970万トンで、世界生産量の91.4%を占めています。中国が40%でトップ、次いでインドネシアが10%、インドが7%。この大幅な生産量は、世界の養殖業におけるアジアの優位性を強調するものです。このような集中的な生産は、大規模な人口増加と一人当たり所得の上昇に起因する水産物への高い需要と直接関係しています。2023年の中国国家統計局によると、同国は世界最大の水産物生産国であり消費国でもあり、年間約6,340万トンを消費しています。生産者は、養殖場の栄養ニーズを満たすため、提供する水産物を拡大・強化する必要に迫られています。この地域の政府政策は、この成長をさらに後押ししています。中国の第14次5ヵ年計画では、持続可能な養殖と技術革新の両方に重点を置き、生産効率を向上させています。同様に、インドの国家漁業政策は、養殖の拡大とインフラ投資を対象としており、市場の成長を刺激しています。

主要市場プレイヤー

この市場の主要プレーヤーには、ADM (US), Cargill, Incorporated (US), dsm-firmenich (Switzerland), Nutreco (Netherlands), Alltech (US), Ridley Corporation Limited (Australia), Purina Animal Nutrition LLC (US), Adisseo (France), Aller Aqua Group (Denmark), Avanti feeds Limited (India), The Waterbase Limited (India), JAPFA LTD (Singapore), Charoen Pokphand Foods PCL (Thailand), BioMar Group (Denmark), and Norel Animal Nutrition (Spain).

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 マクロ経済見通し

人口増加と都市化

世界の養殖業の成長と飼料効率

5.3 水産飼料市場における混乱

5.4 市場力学

推進要因

– 養殖産業の成長

– 水産物貿易の増加による需要の促進

– 魚の消費量の増加

阻害要因

– 厳しい安全規制

– 飼料原料の高騰

可能性

– 政府からの支援の拡大

– タンパク質源としての革新的製品の開発

課題

– 発展途上国における近代的な給餌方法に関する認識不足

– 環境および人の健康に対する懸念の増大

– 疾病の発生と疾病予防対策

5.5 GEN AIの動物栄養への影響

はじめに

動物栄養学における遺伝子 AI の使用

事例分析

– 高度なコンピュータ・ビジョンと機械学習技術を統合し、魚の養殖に革命を起こす新興企業

– 電動ポータブルフィーダー

遺伝子AIが養殖飼料市場に与える影響

遺伝子AIに取り組む隣接エコシステム

業界動向

72

6.1 導入

6.2 サプライチェーン分析

6.3 バリューチェーン分析

研究開発

原料調達

製造/生産

品質管理と安全性

流通

マーケティング・販売

エンドユーザー

6.4 貿易分析

養殖飼料に関する動物飼料の輸出シナリオ

水産飼料に関連する動物飼料の輸入シナリオ

6.5 技術分析

主要技術

– 精密栄養

– 栄養カプセル化

補完技術

– 水質モニタリングシステム

– デジタル養殖プラットフォーム

隣接技術

– バイオリアクター技術

6.6 価格分析

主要企業の養殖飼料の平均販売価格動向(養殖飼料製品別

平均販売価格動向(成分別

平均販売価格動向(地域別

6.7 エコシステム/市場マップ

供給サイド

需要側

6.8 顧客ビジネスに影響を与えるトレンド/混乱

6.9 特許分析

主要特許リスト

6.10 主要会議とイベント、2024-2025年

6.11 関税と規制の状況

養殖飼料に関する関税

規制機関、政府機関、その他の組織

6.12 規制の枠組み

はじめに

北米

– 米国

– カナダ

– メキシコ

ヨーロッパ

アジア太平洋

– 中国

日本

– インド

– オーストラリア

南米

– ブラジル

6.13 ポーターの5つの力分析

競合の激しさ

供給者の交渉力

バイヤーの交渉力

代替品の脅威

新規参入の脅威

6.14 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

6.15 ケーススタディ分析

アバンティ・フィード社 インドの養殖飼料業界に革命を起こす

admによる養殖飼料におけるpichia guilliermondii

6.16 投資と資金調達のシナリオ

養殖飼料市場、成分別

114

7.1 はじめに

7.2 大豆

動物飼料への大豆の応用が市場を後押し

大豆ミール

大豆油

大豆レシチン

7.3 魚粉

魚やエビの飼料効率を高め、成長を促進するフィッシュミール

7.4 とうもろこし

養殖における低コスト代替品としてのコーン油の使用が成長を牽引

コーングルテンミール

コーングルテンフィード

コーン油

7.5 魚油

サケ科魚類と海産魚類に栄養素を供給し、成長を促進するためのオメガ3系脂肪酸を配合した栄養剤

7.6 添加物

高タンパク質飼料への需要の高まりが市場を牽引

アミノ酸

ビタミン・ミネラル

プレバイオティクスとプロバイオティクス

酵素

抗バイオティクス

抗酸化物質

その他の添加物

7.7 その他の成分

養殖飼料市場、魚種別

139

8.1 はじめに

8.2 魚

動物性タンパク質としての魚がすべての魚種における水産飼料原料の需要を牽引

ティラピア

サケ

鯉

鱒

その他の魚種

8.3 甲殻類

エビ生産量の増加が甲殻類の養殖飼料消費を促進

エビ

エビ

クリルス

その他の甲殻類

8.4 モラ貝

牡蠣とムール貝が成長を促進

カキ

ムール貝

その他の貝類

8.5 その他の種

養殖飼料市場、ライフサイクル別

155

9.1 導入

9.2 育成用飼料

稚魚用のタンパク質、炭水化物、脂肪の栄養バランス

157

9.1 フィニッシャー用飼料

水生種のタンパク質摂取量の増加が需要を牽引

9.2 スターター飼料

水生小動物の消化と栄養摂取の改善が需要を牽引

9.3 ブルーダー用飼料

天然飼料と人工飼料の両方がブロイダーの繁殖を促進

養殖用飼料市場、形態別

養殖飼料市場、形態別

162

10.1 導入

10.2 乾式

流動性のある構造と一貫性が成長を促進

10.3 ウェットフォーム

栄養摂取量の増加、飼料転換効率、成長性能の向上が市場を牽引

10.4 モイストタイプ

栄養密度が高く摂取しやすいモイストフォームが幼魚飼育市場を牽引

養殖飼料市場、機能別

168

11.1 導入

11.2 栄養補助

11.3 成長促進剤

11.4 免疫サポート

11.5 食感と嗜好性

11.6 その他の機能性

養殖飼料市場、地域別

171

12.1 はじめに

12.2 北米

米国

– 養殖生産と消費の増加が成長の原動力

カナダ

– 輸出の増加が養殖飼料市場を促進

メキシコ

– 水産物の消費を促進し成長を促す政府の取り組み

12.3 欧州

ノルウェー

– 養殖飼料に関する研究開発活動が成長を促進

ギリシャ

– 成長を後押しする水産物生産の増加

イギリス

– 水産物消費の増加と養殖取引の増加が成長を促進

ロシア

– 政府のイニシアチブが市場を促進

スペイン

– 他国との水産物取引と膨大な軟体動物の生息数が需要を促進

その他のヨーロッパ

12.4 アジア太平洋

中国

– 養殖産業の成長が市場を牽引

ベトナム

– エビやその他の水産物の生産と取引が増加し、市場を後押し

タイ

– エキゾチック水産物への需要増加が市場を牽引

インドネシア

– 水産動物の健康維持が水産飼料の需要を促進

インド

– 集約的養殖へのシフトが市場成長を促進

その他のアジア太平洋地域

12.5 南米

チリ

– 大規模養殖場の適切な気候条件が成長を促進

ブラジル

– 政府の好機が成長を促進

その他の南米

12.6 その他の地域(行)

アフリカ

– 限られたインフラと不十分な市場アクセスが水産養殖の成長を阻害

中東

– 付加価値の高い水産加工品への需要の高まりが成長を牽引

競争環境

247

13.1 概要

13.2 主要企業の戦略/勝利への権利

13.3 収益分析、2021~2023年

13.4 市場シェア分析、2023年

13.5 企業評価と財務指標

企業評価

EV/EBITDA

13.6 ブランド/製品比較分析

オシアリス

EWOS

ロビマックス

ジェンマ

アクチゲン

13.7 企業評価マトリックス:主要企業、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 成分のフットプリント

– 形状フットプリント

– 種のフットプリント

– 地域別フットプリント

13.8 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/中小企業の競合ベンチマーキング

13.9 競争シナリオとトレンド

製品発売

販売

事業拡大

その他の開発

企業プロフィール

272

14.1 主要プレーヤー