❖本調査資料に関するお問い合わせはこちら❖

坐薬包装市場

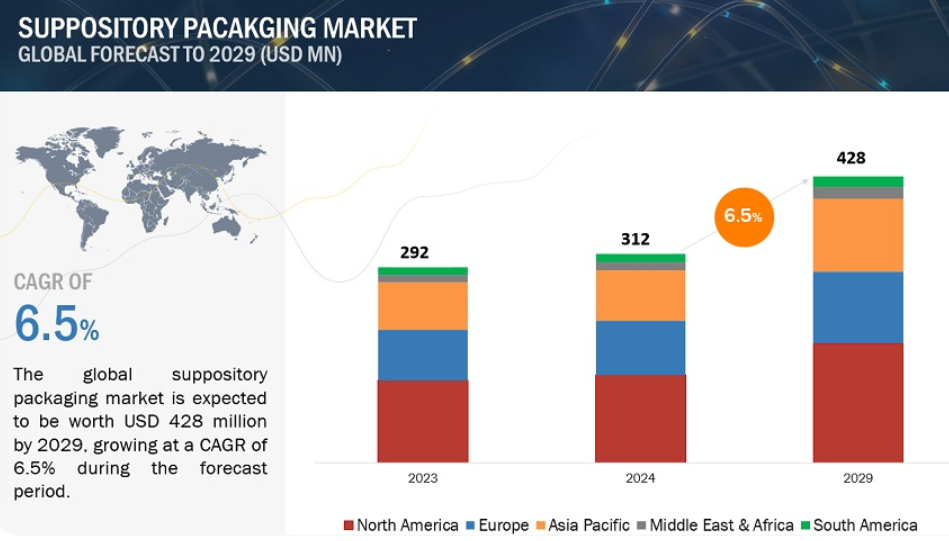

坐薬包装市場は2024年に3億1200万米ドルと評価され、2024年から2029年にかけて年率6.5%で成長し、2029年には4億2800万米ドルに達すると予測されています。坐薬包装市場は今後数年で大きく成長すると予測されています。坐薬包装は、直腸、膣、尿道などの体腔を通して投与するための弾丸形状の固形剤である坐薬を収容するように設計された保護包装です。包装は、坐薬の安定性と使用時まで無傷であるという点で、坐薬を適切に保護します。一般的に選択される包装材料は、バリア性を維持し、湿気、光、酸素などの要因から保護する能力があるためです。坐薬の包装に使用される一般的な材料は、アルミニウム箔、ポリエチレン(PE)、ポリ塩化ビニル(PVC)であり、これらの組み合わせとしては、アルミニウム/PEが考えられます。

坐薬包装の市場ダイナミクス

促進要因 小児用包装の需要増加

安全性への関心の高まりと規制要件の変化により、小児用坐薬包装ソリューションへの需要が増加しています。親や介護者は、子供が誤って錠剤を摂取しやすいという事実をより意識するようになっており、小児用耐性包装はそのような事故に対する障壁として機能します。政府の規制機関は、坐薬を含む医薬品にこのような安全機能を要求し、偶発的な中毒事故を最小限に抑えています。また、小児用耐性のある包装を消費者に実践してもらうことで、より高い信頼性を示すことができ、安全志向の消費者に製品のブランドイメージを向上させることができます。このように、法的基準の要件を満たすだけでなく、より良い安全性への要求は市場の差別化にも役立ち、坐薬包装市場のますますの発展に貢献しています。

阻害要因 規制基準の遵守

規制基準への厳格な準拠は、複雑さや準拠に必要なリソースの点で、坐薬包装のコストを高くするためです。厳格な規格を遵守するためには、複雑な材料、技術、試験への多額の資本支出が必要となり、製造コストの上昇につながり、最終的には価格の上昇につながる可能性があります。また、市場ごとに適用される規制基準が異なるため、市場ごとにパッケージ化されたソリューションが必要となり、コンプライアンスの難しさに拍車をかけています。このような複雑さは、生産時間の延長や製品の市場投入の遅れにつながる可能性があります。さらに、こうした基準を導入するにはリソースが必要なため、小規模な企業にとっては困難が伴います。

機会: 持続可能で環境にやさしい包装ソリューションへの需要の高まり

持続可能な包装や環境に優しい包装の傾向の高まりは、坐薬包装市場の大きな機会です。消費者の環境悪化に対する意識は高まり、環境を意識した保護包装に入った製品を消費することにこだわるようになっています。消費者の嗜好の変化は、世界的な傾向に従って、生分解性、リサイクル可能、堆肥化可能な材料から作成された坐薬パッケージの設計に影響を与えることができます。また、持続可能な包装を導入することによる経済的なメリットもあります。環境に配慮する消費者の要求が一貫して高まっていることや、環境規制の厳格化が進んでおり、企業に厳しい罰則が科される可能性があることが、持続可能な包装に切り替える決断を後押ししています。さらに、持続可能な包装は、製薬事業の環境への影響を減らすのに役立つ可能性があるため、CSR活動を強化し、消費者の認識を高めることができます。また、持続可能な包装への移行は、坐薬製品の利用可能な市場を多様化し、環境意識の高い他の関連組織や企業とのパートナーシップを革新することができます。

課題 保管と取り扱いの要件

坐薬は通常、形状や機能性を維持するために特定の温度で保管することが求められます。そのため、溶けるのを防ぐために冷蔵保存が必要となり、保管や輸送が難しくなります。そのため、冷蔵や温度管理が必要となり、製品が高価になったり、販売先の選択肢が狭まったりします。坐薬は性質上非常にデリケートで、不適切に扱われると簡単に腐敗してしまいます。取り扱い中や輸送中の物理的な損傷から保護する必要があり、そのためには、より硬く、時には高価な包装材を使用する必要があります。坐薬の無菌性を確保するためには、基本的によく調整され、よく監視されたサプライチェーンが必要です。コールドチェーンや製品の取り扱いにわずかな違反があっただけでも、汚染や損失、サプライチェーンの混乱につながる可能性があります。ラベリングは明確でなければならず、包装は使用や保管を容易にする一方で、余計な複雑さや費用の増加を避けなければなりません。

坐薬包装市場のエコシステム

「素材別では、アルミニウム/PEが坐薬包装市場で2023年に2番目に速い。」

アルミニウムとポリエチレン(PE)を組み合わせた坐薬包装は、医薬品のための非常に効率的で多目的の包装です。この包装は、ポリエチレンの層が水分バリアと遮光能力を与え、その上にアルミ箔の層があります。アルミニウムとポリエチレンの組み合わせは、湿気、光、汚染物質を含む様々な影響に対して物理的なバリアを提供し、坐薬の品質と有効性を使用まで維持します。この種類別包装は、フレキシブルで破れにくく、温度の高い坐薬に適しています。また、化学的に不活性であるため、中の製品が物理的・化学的に接触する可能性がなく安全です。

「用途別では、耳の分野が坐薬包装市場で2023年に2番目に急成長する用途です。」

感染症や耳鳴りのような耳の症状の高い有病率は、効率的な治療オプションの需要を後押ししており、その結果、邪魔にならずに指向性の薬物送達を提供する耳坐薬のような新しい形態が必要とされています。薬物送達における最近の開発により、耳坐薬の効率性と利便性が向上し、その結果、需要が大きく伸びています。さらに、開封防止や小児用耐性を含む包装技術の進歩は、耳坐薬の安全性と利便性の向上に寄与しており、成長に大きく貢献する可能性があります。医療従事者や患者への耳坐薬の浸透と受容の高まりが、臨床現場での採用を後押しし、成長を促進しています。このような側面が相まって、耳坐薬パッケージの大成長に寄与しており、この業界で最も急成長しているセグメントとして浮上しています。

「アジア太平洋地域は、金額ベースで坐薬包装市場で最も急成長している市場シェアを占めています。」

アジア太平洋地域の特徴は、特に中国やインドなどの国々で人口が急速に拡大していることで、坐薬を含む効果的なヘルスケアソリューションに対する需要が高まるでしょう。高齢化という人口統計的傾向も存在し、錠剤を飲み込むことができないため、医薬品を供給するための他の方法の必要性が生じています。医療インフラが改善され、臨床サービスや製品へのアクセスが容易になったため、坐薬やその他の医薬品アイテムはますます普及しています。坐薬製剤の需要は、局所的な治療を必要とする慢性疾患がこの地域で蔓延していることが、さらに拍車をかけています。

坐薬包装市場のプレーヤー

坐薬包装市場で事業を展開する主要企業には、NextPharma Technologies(英国)、CordenPharma(スイス)、Recipharm AB(スウェーデン)、Valmatic S.R.L.(イタリア)、Sarong S.p.A. (イタリア)、Key International(米国)、HySum Europe GmbH(ドイツ)、FAMAR Health Care Services(ギリシャ)、Hudi Pharma HQ(イタリア)、Adragos Pharma(ドイツ)、LGM Pharma(米国)、Aluberg s.p.a.(イタリア)、Delpharm(フランス)、Unither(フランス)、Trefoil Packaging Pvt Ltd(インド)など。

これらの企業は、市場での地位を強化するために、2019年から2024年の間に様々な有機的および無機的な成長戦略を採用しています。新製品の発売は、新興国からの坐薬包装の需要増に対応するために、地域のプレゼンスを高め、製品ポートフォリオを開発するために、これらの大手企業が採用した主要な成長戦略です。

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 世界的な高齢化と慢性疾患の増加

– 医療費の増加

– 座薬の利点に対する認識の高まり

阻害要因

– 厳しい規制遵守

機会

– 継続的な技術開発

– 新興市場からの需要の増加

課題

– 高度なパッケージング・ソリューションの高コスト

– 賞味期限の制限

業界動向

52

6.1 ポーターの5つの力分析

供給者の交渉力

買い手の交渉力

競合の激しさ

新規参入の脅威

代替品の脅威

6.2 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

6.3 バリューチェーン分析

6.4 エコシステム分析

6.5 貿易分析

坐薬包装の輸出シナリオ

坐薬包装の輸入シナリオ

6.6 技術分析

主要技術

– ブリスター包装技術

– ストリップ包装技術

– フォーム・フィル・シール(FFS)機技術

– 射出成形技術

補完技術

– スマート包装技術

– コールドチェーン管理技術

6.7 坐薬包装市場へのGEN AIの影響

6.8 規制情勢

規制機関、政府機関、その他の組織

6.9 顧客のビジネスに影響を与えるトレンド/混乱

6.10 価格分析

主要企業の平均販売価格動向(素材別

坐薬包装の平均販売価格動向(地域別

6.11 特許分析

方法論

主要特許

6.12 主要会議とイベント、2024-2025年

6.13 マクロ経済分析

序論

坐薬包装市場、材料別

75

7.1 はじめに

7.2 アルミニウム/プラスチック

優れた耐湿性と遮光性が需要を牽引

7.3 PVC/PE

熱成形可能な特性と坐薬の漏れや汚染を防ぐ能力が需要を促進

7.4 その他の材料

坐薬包装市場、用途別

79

8.1 導入

8.2 医薬品

患者への坐薬の安全で効果的な情報提供のための用途拡大が市場を牽引

鼻腔用坐薬包装

耳用坐薬包装

直腸坐薬包装

尿道座薬包装

膣座薬包装

その他の用途

坐薬包装市場、地域別

84

9.1 はじめに

9.2 北米

米国

– 小児患者の増加が市場を牽引

カナダ

– 安全な医薬品包装を促進する政府主導の取り組みが需要を促進

メキシコ

– 世界の製薬企業のメキシコへの戦略的シフトが市場を牽引

9.3 欧州

ドイツ

– 予防とセルフメディケーション重視の高まりが市場を牽引

フランス

– 医療費の増加と健康志向が市場を牽引

英国

– 患者中心のケアへの関心の高まりが市場を牽引

イタリア

– 医薬品製造プロセスの技術進歩が市場を牽引

スペイン

– 低侵襲ドラッグデリバリーシステムに対する需要の増加が市場を牽引

その他のヨーロッパ

9.4 アジア太平洋

中国

– 急速な高齢化と医療費の増加が市場を牽引

インド

– 製薬産業の拡大が市場を牽引

日本

– 便利で信頼性の高い医薬品包装ソリューションへのニーズが市場を牽引

オーストラリア

– 安全な医薬品の生産と消費のための政府主導の取り組みが市場を牽引

その他のアジア太平洋地域

9.5 南米

ブラジル

– 製薬業界における高い採用率が市場を牽引

アルゼンチン

– 包装技術強化の傾向が市場成長を促進

南米の残りの地域

9.6 中東・アフリカ

GCC諸国

– サウジアラビア

– アラブ首長国連邦

その他のGCC諸国

トルコ

– 従来の経口薬に対する坐薬パッケージの利点が需要を牽引

その他の中東・アフリカ

競争状況

150

10.1 概観

主要戦略/勝利への権利(2022~2024年

収益分析、2018年~2023年

市場シェア分析、2023年

業界構造

– コーデンファーマ

– HySum Europe GmbH

– ACG

– KAAタイメックスLR

– Aluberg S.P.A.

企業評価と財務指標

ブランド/製品比較

10.2 会社評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業のフットプリント

– 素材別フットプリント

– アプリケーションフットプリント

– 地域別フットプリント

10.3 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーキング:新興企業/中小企業、2023年

– 主要新興企業/SMEのリスト

– 主要新興企業/SMEの競合ベンチマーキング

10.4 競争シナリオ

契約

拡大

企業プロフィール

166

11.1 主要プレーヤー