❖本調査資料に関するお問い合わせはこちら❖

包装用フィルム市場

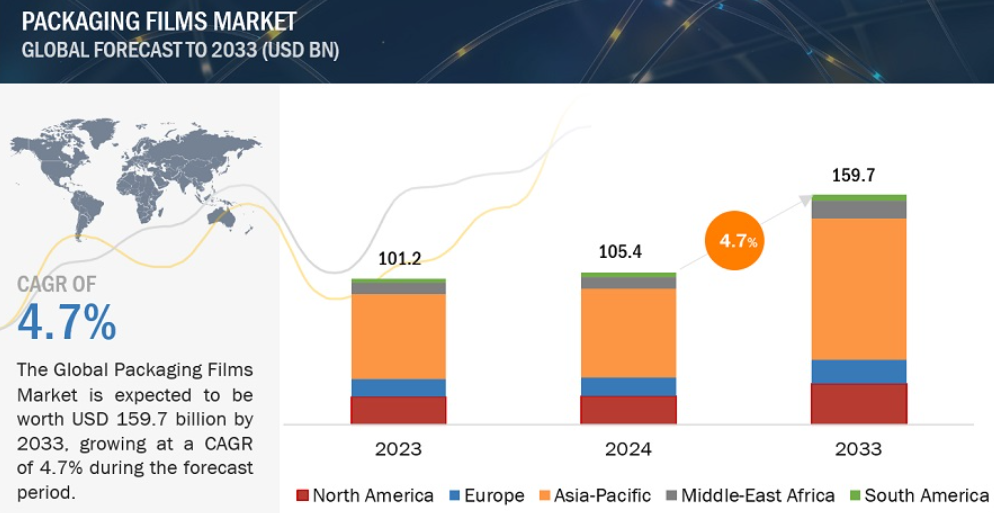

包装用フィルムの世界市場規模は、2024年に1,054億米ドル、2033年には1,597億米ドルに達すると予測され、2024年から2033年までの年平均成長率は4.7%。包装用フィルム市場は、医薬品・ヘルスケア、食品・飲料、パーソナルケア・化粧品などの主要産業からの需要増加により急成長しています。この急成長の背景には、新興国における医療費の増加や、包装ソリューションに対する厳しい環境規制があります。中国やインドなどのアジア太平洋地域の新興国もこの成長軌道に重要な役割を果たしており、包装用フィルムの消費と生産が大幅に増加しているため、アジア太平洋地域は著しく急成長している市場となっています。アジア太平洋市場は、電子商取引や小売部門の急成長、医療費の増加、持続可能性に対する規制の圧力によって、環境配慮型かつ革新的な包装用フィルムの拡大や採用がさらに推進されています。

包装用フィルム市場のダイナミクス

促進要因 主要な最終用途産業における需要の急増

医薬品、食品・飲料、消費財などの主要な最終用途産業における需要の増加は、包装フィルムのニーズを顕著に牽引しています。例えば、食品・飲料業界では、製品の鮮度保護、製品寿命の延長、視覚的アピールの向上を目的として、フレキシブル包装フィルムが主に利用されています。包装食品や簡便食品の人気が高まるにつれ、酸素、光、湿気から保護するハイバリアフィルムの需要が高まっています。製薬業界では、医薬品や医療機器の安全な包装への要求から、改ざん防止や無菌性などの高度な保護機能を備えたフィルムの需要が高まっています。

また、電子商取引の急速な成長により、軽量で強度があり、輸送中に必要な保護を提供する包装用フィルムが使用されるようになりました。また、持続可能性への懸念から、リサイクル可能なフィルムや生分解性フィルムが開発され、環境意識の高い消費者やブランドによって徐々に使用されるようになっています。これらの要因が相まって、包装用フィルム市場の成長を後押ししています。

抑制要因 リサイクルのためのインフラ設備が限られていること

リサイクルインフラが限られているため、使用済みフィルムの回収、選別、加工が難しく、包装用フィルム市場に大きな問題をもたらしています。ラミネートまたは多層プラスチックは、異なる素材を分別するのが難しいため、リサイクルが最も難しい。包装用フィルムの大部分は、リサイクル施設が発達していない、あるいは存在しない地域で埋立地や環境ゴミとして廃棄され、環境保護団体や消費者、規制当局の間で汚染や心配の種となっています。その結果、プラスチック廃棄物に関する法律で厳しい規制が設けられ、より持続可能な包装ソリューションが求められるようになりました。

リサイクルインフラが限られているため、企業は法律や、リサイクルまたはリサイクル可能な包装に対する消費者の需要の高まりに対応することができません。施設の不足は、専門的なリサイクルサービスや代替材料への投資が必要になる可能性があるため、環境に配慮した実践のために企業のコストが高くなる可能性があります。このようなハードルは、包装用フィルム市場の成長を鈍らせる可能性があります。なぜなら、企業はリサイクルしにくい素材への投資や使用量の増加を望まない可能性があり、技術革新や市場拡大を抑制してしまうからです。

機会: 新興市場における未開拓の機会

ブラジル、ロシア、インド、中国(BRICs)の新興市場は、経済成長、消費者の嗜好の変化、産業の成長に牽引され、包装用フィルム市場にとって大きなチャンスを秘めています。例えばインドでは、農村部が食品包装の大きな市場ですが、まだ浸透しておらず、伝統的な方法が主流です。都市化が進み、可処分所得が増加するにつれて、加工食品や調理済み食品用のフレキシブル包装フィルムなど、近代的な包装ソリューションに対するニーズが高まっています。また、電子レンジで温めることができる食事など、便利な商品への需要の高まりが包装用フィルム市場をさらに牽引しています。

ブラジルでは、ブラジルが南米の食品・飲料業界の最大手であることから、包装用フィルムの需要は旺盛です。小売業や外食産業の成長により、革新的で高性能な包装ソリューションのニーズが高まっています。中国とロシアでは、消費者市場の成長と急速な工業化が大きなチャンスをもたらしています。中国は人口が多く、中産階級が増加しているため、さまざまな消費財へのニーズが高まっており、その結果、さまざまな産業で包装用フィルムの使用が増加しています。同様に、小売業と食品産業が成長するロシアにも、高度な包装ソリューションの機会があります。全体として、これらの新興市場は、消費者支出の増加、包装慣行の近代化、産業の成長に牽引され、包装用フィルムにとって大きな成長の可能性を秘めています。

課題 原材料価格の不安定性

原材料価格の変動は包装用フィルム市場にとって大きな課題です。主要原材料のコストの変動は生産コストと市場の安定性に直接影響するからです。包装用フィルムは、ポリエチレン(PE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)などのポリマーを原料としており、その価格は原油価格の変動、サプライチェーンの混乱、地政学的問題などの要因によって大きく変動します。例えば、原油価格の上昇は石油系ポリマーのコストを上昇させるため、包装用フィルムの製造コストも上昇します。その結果、消費者にとっては価格が上昇し、メーカーにとってはマージンが圧迫されることになります。

自然災害、貿易制限、物流の問題など、こうした原材料の供給が滞ると、価格変動が悪化し、生産者にとってコスト管理が難しくなります。このような不安定さは、長期的な計画や新技術への投資に影響を与え、包装用フィルム市場の成長や技術革新の妨げになります。原材料コストの急激な上昇は、最終製品の価格上昇や市場シェアの低下につながるため、競争力を維持するためにコスト効率の高いソリューションを必要とする企業にとっては、より困難な状況です。

包装用フィルム市場のエコシステム

包装用フィルムの最大の用途は食品分野。

食品包装は、焼き菓子、スナック菓子、乳製品、果物、野菜、肉、花などのアイテムを包みます。食品包装に関しては、フィルムは盗難や汚染の影響を受けにくいため、最良の選択です。食品包装用フィルムへの嗜好の高まりは、消費者が加工食品や生鮮食品に傾倒していること、包装材料の進歩、企業による巧みなマーケティング戦略によるものです。携帯性、多様性、保存期間の長さからコンビニエンス・フードの人気が高まっていることも、この市場を押し上げると予想されます。コンビニエンス・フードには、スナック、食事、フィンガーフード、キャンディー、飲料などがあります。スナック菓子の需要が高まっているため、この分野でのフィルムの利用が増加しています。北米と欧州では食品包装産業が確立しているため、これらの地域でのフィルムの成長率は鈍化すると思われます。一方、アジア太平洋地域は最も急成長する市場と予測されています。

食品業界では、その軽量性、費用対効果、さまざまな製品に対応できる形状やサイズの汎用性により、包装用フィルムの使用が増加しています。また、これらのフィルムは持ち運びが容易なため、消費者にとっても便利です。国連食糧農業機関FAOは、増加する人口のニーズを満たすために、2050年までに世界の食糧生産が70%増加すると述べています。このことは、食品産業がこの需要に対応するために開発と革新を続けなければならないことを示しています。フレキシブル包装協会(FPA)によると、食品業界は主要な包装市場であり、北米におけるフレキシブル包装の売上高の約60%を占めています。FPAは、食品セクターは、湿気、酸素、および食品の品質を損なう可能性のある他の要因に対する障壁を提供するなどの特定の要件を満たすためにカスタマイズすることができるパッケージングを好むと指摘しています。その結果、食品産業は成長軌道を継続すると予想され、包装用フィルムの需要を押し上げるでしょう。

包装用フィルムで最大のシェアを占めるPEフィルム分野

PEまたはポリエチレンは、包装フィルムや様々なプラスチック製品を作るために有用で一般的に使用されるポリマーです。エチレンモノマー単位からなるプラスチックの一種です。PEは柔軟性、強度、耐湿性、耐薬品性、耐ストレス性に優れているため、フィルムに最適とされています。これらのフィルムは、包装、医療機器、電気絶縁、農業用被覆などの分野で使用されています。PEフィルムには、高密度ポリエチレン(HDPE)や低密度ポリエチレン(LDPE)など、さまざまな製法があります。LDPEは柔軟性と透明性を提供し、HDPEは引張強度と剛性を提供します。

PEフィルムは、水分、酸素、バクテリアなどの環境要素から食品や飲料を保護するバリアフィルムとして、包装分野で役割を果たしています。有害物質の侵入を遮断し、製品の鮮度を保つシールドの役割を果たします。食品業界では、PEフィルムは鮮度を保ち、腐敗を防ぐ効果があるため、食肉包装、野菜、乳製品によく利用されています。同様に飲料包装においても、PEフィルムは品質と味を維持しながら汚染から守ります。PEは消耗品の信頼性と安全性を維持するための重要な素材です。これらのフィルムは、有害な要素の侵入をブロックすることにより、製品の長寿命化のための保護を提供します。

包装用フィルムの種類別ではパウチが最大

食品、飲料、パーソナルケア、医薬品などのフレキシブル包装の定番となっているパウチ。これらのフィルムは、酸素、湿気、光から製品を保護し、安全で新鮮な状態を保つと同時に、軽量で持ち運びやすく、見た目も美しいパッケージングに必要な信頼性を提供します。

パウチには特定の目的に適した複数の種類があります。ペットフード、コーヒー、スナック菓子などに最適です。実用性と棚での存在感を併せ持つため、需要が高まっています。ピローパウチとも呼ばれる平型パウチは、そのデザイン性から調味料やソースの盛り付けによく使われています。スパウトパウチは、その使いやすいデザインから、ジュースや離乳食のような液体やジェルを入れるのに人気を集めています。一方、レトルトパウチは、惣菜など加熱加工されるもの向けに、耐熱性のあるフィルムを使用したもの。

予測期間中、欧州が第3位の市場シェアを占めると予測。

欧州の包装用フィルム市場は、環境配慮型の包装ソリューションに対する需要の高まりにより成長を遂げています。問題意識の高まりとともに、消費者や規制機関はプラスチック使用量の削減や生分解性材料の採用を推進しています。また、バリア性の向上や軽量化といったフレキシブル包装技術の進歩により、包装フィルムの魅力が高まっています。欧州市場は、安全性と医薬品包装基準を遵守する必要性からも影響を受けており、技術革新と市場成長を促進しています。この市場を活性化させている主な分野は、保存期間の延長と製品の安全性のために高性能フィルムが必要とされる食品・飲料などです。また、製薬・ヘルスケア業界では、保護包装や改ざん防止包装用のフィルムが求められています。また、パーソナルケアや化粧品分野では、ブランドの魅力を高め、製品の品質を確保するためにフレキシブル包装用フィルムの使用が増加しており、市場の拡大に貢献しています。

包装用フィルム市場のプレーヤー

包装用フィルム市場には、Berry Global Inc.(米国)、Amcor Plc(スイス)、RKW Group(ドイツ)、Toray Industries, Inc.(日本)、三菱化学グループ(日本)、Charter Next Generation(米国)、Mylar Specialty Films(英国)、Sealed Air(米国)、Coveris(オーストリア)、SRF Limited(インド)などの主要メーカーが参入しています。拡張、合併&買収、新製品の発売や取引は、包装用フィルム市場での地位を強化するために、これらの主要企業が採用した主要な戦略の一部でした。主な焦点は、拡張と取引に与えられました。

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

原動力

– 主要な最終用途産業における需要の急増

– 二軸延伸フィルムに対する需要の高まり

– フレキシブル包装フィルムへの需要シフト

阻害要因

– 環境問題による厳しい規制

機会

– 新興市場における産業活動の拡大

– 電子商取引における包装フィルムの利用拡大

課題

– 原料価格の変動

– 複雑なリサイクルプロセス

– リサイクルのためのインフラ設備が限定的

業界動向

61

6.1 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

6.2 バリューチェーン分析

6.3 貿易分析

輸出シナリオ(HSコード3920)

輸入シナリオ(HSコード3920)

6.4 AIの包装フィルムへの影響

包装フィルムにおけるAIの統合

包装用フィルム市場におけるai活用のベストプラクティス

包装用フィルム市場におけるジェネレーティブAIの使用事例

– 包装用フィルム市場におけるジェネレーティブAIの将来性

6.5 マクロ経済指標

世界のGDP見通し

6.6 技術分析

主要技術

– アクティブパッケージング技術

– ナノテクノロジー

補完技術

– デジタル印刷技術

– 包装自動化技術

6.7 関税と規制の状況

包装用フィルム市場に関連する関税

規制機関、政府機関、その他の組織

6.8 ケーススタディ分析

ベリーグローバル:高度なバリアフィルムによる保存性の向上

密閉空気:壊れやすい商品の革新的な保護包装

コンスタンチア・フレキシブルズ:持続可能な包装のための環境配慮型フィルム

6.9 顧客のビジネスに影響を与えるトレンドと混乱

6.10 2024-2025年の主要会議・イベント

6.11 主要ステークホルダーと購買基準

購買プロセスにおける主なステークホルダー

購買基準

6.12 エコシステム分析

6.13 特許分析

はじめに

方法論

6.14 価格分析

包装用フィルムの平均販売価格(地域別

主要メーカーの平均販売価格動向:フィルム種類別

主要メーカーの平均販売価格動向(製品種類別

投資と資金調達のシナリオ

包装用フィルム市場:フィルム別

87

7.1 導入

7.2 PE

食品・飲料産業における多様な用途

7.3 BOPP

様々な包装用途で使用拡大中

7.4 キャビテートBOPP

低重量、印刷適性の向上、コスト削減により需要が増加

その他のBOPP

7.5 CPP

コスト効率と入手可能性により用途が拡大

7.6 BOPET

優れた機能的保護性能と審美的魅力による高い需要

7.7 PVC

生体適合性と耐薬品性により医療分野で用途拡大

7.8 PA

強度、バリア保護、汎用性により用途拡大

7.9 EVOH

バリア保護、柔軟性、互換性により高い需要

7.10 セルロース

機能性に優れ、環境面でもメリットが大きい

7.11 その他のフィルム

包装用フィルム市場、種類別

96

8.1 導入

8.2 パウチ

便利な包装、ヒートシール機能、使いやすいデザイン

8.3 ロールストック

保存性を高め、味と香りを保持するように設計されたロールストック

8.4 袋

美的インパクトを提供し、マーケティング露出を促進

8.5 ラップ

オンライン販売の増加とEコマース産業の拡大

8.6 その他の包装タイプ

包装用フィルム市場、用途別

102

9.1 はじめに

9.2 食品

簡便ですぐに食べられる食品への需要の高まり

9.3 飲料

パウチが最も好まれる包装ソリューションに

9.4 医薬品・ヘルスケア

単回投与および単位用量医薬品の包装における使用の増加

9.5 パーソナルケア&化粧品

一回使い切りサイズや旅行用サイズのパーソナルケア製品での使用増加

9.6 その他の用途

包装用フィルム市場、地域別

108

10.1 はじめに

10.2 アジア太平洋

中国

– 人口増加とインフラ整備

インド

– 消費者動向の変化と経済成長

日本

– ヘルスケアと製造業の成長

韓国

– パーソナルケアと化粧品産業の成長

インドネシア

– 成長する食品・飲料産業

オーストラリア

– 持続可能性と環境責任の重視の高まり

タイ

– 便利ですぐに食べられる食品への需要の高まり

フィリピン

– 都市化と所得の増加が市場を活性化

ベトナム

– 医薬品産業の成長

マレーシア

– 包装食品と飲料の需要拡大

その他のアジア太平洋地域

10.3 北米

米国

– 包装産業に対する政府の厳しい規制

カナダ

– 精密包装に対する需要の高まり

メキシコ

– 技術の進歩と革新的なパッケージングによるビジネスチャンスの拡大

10.4 ヨーロッパ

ドイツ

– 拡大する電子商取引産業による需要の高まり

イタリア

– 農産物事業の成長による需要増

フランス

– 高齢者人口の拡大と健康志向の高まり

スペイン

– 農産物の輸出増加

イギリス

– eコマース産業の拡大

ロシア

– 包装食品の需要拡大

その他のヨーロッパ

10.5 中東・アフリカ

GCC諸国

– サウジアラビア

– アラブ首長国連邦

– その他のGCC諸国

トルコ

– フレキシブル包装の使用増加

南アフリカ

– 市場の成長を支える政府の取り組み

その他の中東・アフリカ

10.6 南米

ブラジル

– 農産物輸出と包装食品消費の増加

アルゼンチン

– 食品・飲料産業の成長

その他の南米諸国

競争環境

311

11.1 概要

11.2 主要企業の戦略

11.3 収益分析

11.4 市場シェア分析

11.5 製品/ブランド比較分析

11.6 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– アプリケーションのフットプリント

– フィルムのフットプリント

– 種類別フットプリント

– 地域別フットプリント

11.7 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

11.8 競争ベンチマーキング:新興企業/SMs、2023年

主要新興企業/SMの詳細リスト

競合ベンチマーキング:新興企業/SM

11.9 競争シナリオとトレンド

製品発売

販売

事業拡大

その他の開発

企業プロフィール

332

12.1 主要プレーヤー