❖本調査資料に関するお問い合わせはこちら❖

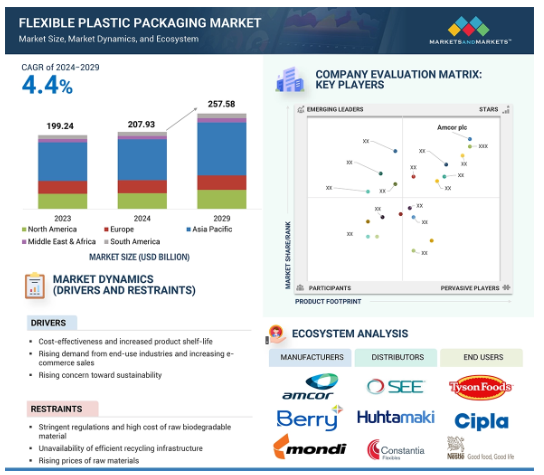

フレキシブルプラスチック包装の世界市場規模は、2024年に2079.3億米ドル、2029年には2575.8億米ドルに達し、2024年から2029年にかけて年率4.4%で成長すると予測されています。国連は、世界人口が2030年には86億人、2050年には98億人になると推定。人口は2100年までに112億人に増加すると推定されており、そのため膨大な食糧需要が発生し、フレキシブルプラスチック包装市場に影響を与えます。人口が増加するにつれ、効率的で安全かつ持続可能なパッケージング・ソリューションが必要となり、廃棄物を減らしながら食料在庫を確保することが必要となっています。フレキシブル・プラスチック包装は費用対効果が高く、軽量であるため、硬い代替品よりも材料が少なくて済み、製造コストを削減できる一方、製品対包装の比率が高いため、保存効率を最大限に高めることができます。そのバリア特性は、湿気、空気、汚染物質から保護することで賞味期限を延ばします。さらに、コンビニエンス食品、電子商取引、都市化、可処分所得の増加といった需要の増加が、フレキシブル包装の需要をさらに押し上げるでしょう。フレキシブルプラスチック包装の便利な機能、1回分の小分け包装、携帯性、剥がしやすさにより、消費者の関心は硬質プラスチック包装からフレキシブルプラスチック包装へとシフトしています。 フレキシブル包装は、ヘルスケアや医薬品において、追加保護、いたずら防止、耐小児機能を提供します。パーソナルケアと化粧品では、美的魅力、機能性、安価な輸送を提供します。さらに、フレキシブルプラスチック包装市場は、生分解性材料の革新、より優れたリサイクル技術、持続可能な生産プロセスによっても成長を遂げています。

フレキシブルプラスチック包装市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、急速な都市化、可処分所得の増加、食品、飲料、電子商取引などの業界における便利でコスト効率の高いパッケージングソリューションに対する需要の高まりに起因しています。

利便性と持続可能性に対する消費者の需要の高まりがフレキシブル包装市場の成長を牽引し、電子商取引の拡大と効率的な包装ソリューションに対する食品・飲料業界のニーズが需要をさらに押し上げています。

革新的なリサイクルプロセスやバイオベース材料の開発などの技術の進歩は、フレキシブルプラスチック包装市場の持続可能性と効率性を高めるために、市場プレーヤーに有利な機会を生み出しています。

アジア太平洋地域のフレキシブルプラスチック包装市場は、2029年までに1,430億1,000万米ドルになると予想されています。

厳しい規制、原料の生分解性材料の高コスト、プラスチックのリサイクル性に関連する問題が、この市場の成長に課題をもたらしています。

フレキシブルプラスチック包装の世界市場ダイナミクス

推進要因:費用対効果と製品保存期間の延長

フレキシブルプラスチック包装は費用対効果が高いことで知られており、軽量で材料費が安いため、メーカーにとっては比較的安価な選択肢です。ガラス、金属、紙などの他の素材と比べ、フレキシブルプラスチック包装の生産はエネルギーや資源の消費が少ない。そのため、メーカーにとっては輸送や保管のコストが節約できます。フレキシブルプラスチック包装は、湿気や空気、外部からの汚染物質を効果的に遮断するバリアフィルムを使用することで、製品の保存性を高めます。フレキシブルプラスチック包装協会の会員であるRobbie Fantastic Flexibles社によると、78万個のフレキシブルパウチを製造するのに必要な石炭は87%、天然ガスは74%、原油は64%少なくて済み、硬いクラムシェルパッケージを製造するのに比べて少なくて済みます。フレキシブルプラスチック包装協会(FPA)によると、食品の腐敗は米国で最も大きな課題であり、食品廃棄物全体の約3分の2を占めています。フレキシブル・プラスチック包装は製品の寿命を延ばし、食品の腐敗を防ぐことができます。例えばチーズの賞味期限は、従来の包装では190日ですが、フレキシブル・プラスチック包装では280日です。フレキシブル・プラスチック包装が提供するコスト効率の良さと賞味期限の延長が、この製品の市場での人気と需要の原動力となっています。

制約:厳しい規制と生分解性原料の高コスト

フレキシブル・プラスチック包装に関する厳しい規制は、汚染防止と食品の品質維持のために遵守する必要があるため、市場にとってますます大きな課題となっています。欧州指令94/62/EC、米国環境保護庁(EPA)、米国食品医薬品局(FDA)は、包装材料が生分解性を含む一定の基準を満たすことを義務付けており、これが生産コストの上昇につながっています。さらに、プラスチックの分解は非常に遅く、分解に数十年かかるため、包装廃棄物は大きな環境問題を引き起こします。各国政府は、特にヨーロッパにおいて、包装廃棄物の排除とリサイクルのために厳しい法律を制定し、非適合原材料の使用を禁止するなど、対策を強化しています。リサイクルのレベルを高めるためのこうした取り組みがあっても、現在リサイクルされているプラスチック廃棄物は全体のわずか9%にすぎず、約12%はポストグローバルマッピングの後やゴミ捨て場で焼却されています。国連は、包装の持続可能性を向上させるための5つの主要な行動を推奨しています。すなわち、ラベルや表示と事前に定義されたガイドラインとの整合性を図ること、含有量と再利用性の定義を世界的に調和させること、リサイクル可能性と生分解性の基準を拡大すること、リサイクルマークの使用を本当にリサイクル可能な素材に限定すること、検証済みのリサイクルラベルで適切な使用を強制することです。このような取り組みは持続可能性を促進し、環境への懸念に対処するものですが、生分解性素材の高コストや複雑な規制の状況といった課題が、成長の妨げとなっています。

可能性:従来の包装材料のより良い代替品

フレキシブル・プラスチック包装は、多くの分野で金属缶、ガラス、カートンなどの他の素材に代わる強力な代替品となっています。その魅力は、フレキシブル包装の柔軟性、コストの低さ、そして要求に応じてあらゆる品目の包装を成形できる高い技術革新の可能性にあります。この種の包装は、食品を腐敗から効果的に守り、賞味期限を延ばし、廃棄物を最小限に抑えながら長距離輸送を容易にします。食品安全性、フレキシブル包装、透明性、耐薬品性、耐熱性など、さまざまなプラスチックの多様な機能特性が、現代の包装需要に適しています。フレキシブル・プラスチック包装は、1回分ずつ小分けにできたり、持ち運びが簡単だったりと、利便性に優れているため、消費者の嗜好が硬いものからフレキシブルなものへと変化しています。改質雰囲気包装や真空包装などの技術革新は、この分野の発展に役立っており、カーボンフットプリントを削減し、保存性を向上させながら、世界的な製品需要を満たしています。先進的なナノテクノロジーは、製品の保存性を高めるバリア特性のさらなる改善への期待を示しています。フレキシブルプラスチック包装市場は、この業界が重要な開発と革新によって進化し続けているため、成長機会は大きそうです。全体として、持続可能性への取り組みと技術の進歩は、包装の革新的なソリューションに不可欠な要素としてプラスチック包装にフレキシビリティをもたらします。

課題 プラスチックのリサイクル性

フレキシブル・プラスチック包装のリサイクル性は、その複雑さ、特に多層包装に起因する環境的・社会的な大きな課題です。これらのパッケージには異なるポリマーやインクが含まれているため、それらを分別してリサイクルすることは困難です。各層を別々に分析・処理しなければならず、リサイクル工程が複雑になります。さらに、フレキシブル包装に広く使われているポリプロピレン(PP)フィルムは融点が低いため、リサイクル機械に付着してジャムを起こし、コストとダウンタイムを増大させます。環境中、特に埋立地や海洋にプラスチックが残留することは、プラスチックが食物連鎖を経由するため、人間の健康にかなりのリスクをもたらすため、リサイクル率を向上させるか、代替品を見つけるよう企業に圧力をかけています。フレキシブル・プラスチック包装は、材料使用量が少なく、製品対包装比率が高く、エネルギー消費を最小限に抑えることができますが、リサイクルには大きな課題があります。プラスチック汚染の防止に取り組む新興企業CleanHubによると、プラスチック廃棄物のうちリサイクルされるのは約9%で、残りは多層包装に使用される化学物質のためにリサイクルされないまま残っています。2050年までに、プラスチック廃棄物は120億トンにのぼると推定されており、持続可能な解決策の必然的な必要性と共に、環境悪化を激化させるでしょう。

世界のフレキシブルプラスチック包装市場のエコシステム分析

フレキシブルプラスチック包装のエコシステムには、原材料サプライヤー、メーカー、流通業者、エンドユーザーが含まれます。原材料には、プラスチック、アルミ箔、インクや接着剤などの他の材料が含まれます。これらの原材料は、フレキシブルプラスチック包装メーカーが入手し、加工によって製品を製造します。エンドユーザーに直接販売されるか、販売代理店によって顧客に販売されます。

フレキシブルプラスチック包装市場では、プラスチックが最も急成長している素材セグメントになると予測されています。

プラスチックは、多くの産業における多様な包装要件を満たすと同時に、これまでにない汎用性と費用対効果で、フレキシブルプラスチック包装市場の素材セグメントをリードすると推定されています。プラスチックは、湿気や空気、汚染から製品を保護する優れたバリア特性を持っており、その結果、賞味期限が延びます。製薬業界やヘルスケア業界では、柔軟性、医薬品との適合性、規制基準を満たす能力から、プラスチックが好まれてきました。顧客の持続可能性への意識が高まるにつれ、メーカーはリサイクル可能で生分解性のあるプラスチック素材を実現しようと懸命に努力しています。これは、持続可能性に対する世界的な関心と一致しています。というのも、ほとんどの種類のフレキシブルプラスチック包装は、ガラスや金属といった従来のものと比べて、生産に必要な資源やエネルギーが少ない傾向にあるからです。さらに、プラスチックパッケージングにリサイクル素材を導入する企業が増え、バージンプラスチックへの依存を減らすためにポストコンシューマー再生プラスチック(PCR)素材への転換が進んでいます。さらに、デジタル印刷技術により、ブランドはカスタマイズされたパッケージング・ソリューションをデザインできるようになり、無駄を最小限に抑えながらブランドの認知度を高めることができるようになっています。これらの要因が相まって、プラスチック部門はフレキシブル・プラスティック包装市場において支配的な地位を占めており、今後数年間でさらなる成長を遂げることができる位置にあります。

フレキシブルプラスチック包装市場において、袋は包装タイプ別で最も急成長している分野です。

袋セグメントは他のすべての中で最も急速に成長しています。袋はフレキシブル包装プラスチックの代表的な種類であり、食品・飲料、小売、医薬品など様々な市場において、実用的で費用対効果が高く、汎用性の高いソリューションとして使用されています。フレキシブルプラスチック包装の袋の種類には、ガセット袋やウィケット袋などがあります。これらは、低密度ポリエチレン、高密度ポリエチレン、ポリプロピレンなどの材料で製造されています。フレキシブルプラスチック包装市場の袋セグメントにおける最近の動向は、持続可能性と機能性への傾向を示しています。各社は現在、従来のプラスチックと同様の性能を持ちながら、より環境に優しくなるように設計された、植物原料から調製された生分解性バッグを導入しています。同時に、リサイクルの複雑さと汚染リスクを軽減するために、メーカーがこれらの包装袋の設計に単材料を適用するケースも増えています。包装袋にリシーラブルクロージャーやイージーオープン機能などのイノベーションを取り入れることも進行中で、これは開けやすさと鮮度保持に対する消費者の需要に後押しされています。このような開発がフレキシブルプラスチック包装市場の袋セグメントの成長を促進しています。環境配慮型ソリューションや革新的なデザインに対する消費者の需要が伸び続けているため、この分野は市場成長の可能性を秘めています。

アジア太平洋地域はフレキシブルプラスチック包装市場で最も急成長している地域と推定されます。

アジア太平洋地域は、急速な都市化、高い可処分所得、より利便性の高い食品や飲料の需要の着実な増加などの推進要因により、フレキシブルプラスチック包装の主要な消費者の一つです。多忙なライフスタイルの増加により、携帯可能で使いやすいパッケージへのニーズがますます高まっており、スタンドアップパウチやフラットパウチへの需要が急速に高まっています。この地域における最近の技術革新は、持続可能性と技術進歩への大きなコミットメントを示しています。プラスチック廃棄物に関する環境配慮型製品として、植物由来のプラスチックやリサイクル率の高い製品など、環境配慮型素材を積極的に開発しています。例えば、エポキシシランを含まないラミネート接着剤は、フレキシブル包装の安全性とリサイクル性を向上させています。インド、中国、日本などの国々における急速な経済成長とFMCGの消費者基盤は、フレキシブルプラスチック包装市場の著しい成長を牽引しています。ナノコーティングされた多層バリアフィルムを含む、アクティブでインテリジェントなパッケージングの進歩は、製品の保護と保存性を向上させます。これらの技術革新は、アジア太平洋地域における消費者の要求に応え、環境問題を克服する積極的なアプローチを反映しています。そのため、この地域はフレキシブル包装のリーダーとして、また循環型経済の推進者として位置づけられています。

フレキシブル包装市場の最新動向

2024年7月、Berry Global Inc.はGlatfelter Corporationと合併し、BerryのHealth, Hygiene, and Specialties Global Nonwovens and Films事業とGlatfelterの事業を統合し、Magneraという新ブランドを設立。

2024年6月、Constantia FlexiblesとGreiner Packagingが提携し、Greinerのカプセル本体とConstantiaのEcoPressoLidを採用した完全家庭用堆肥化可能コーヒーカプセルソリューションを発売。

2024年5月、MondiはScan Sverige ABと提携し、スライスハム、サラミ、植物性製品を含むScanのPärsonsブランドのコールドカット用の持続可能なパッケージングソリューションを開発。

2024年2月、AmcorはStonyfield OrganicおよびCheer Pack North Americaと提携し、初のオールポリエチレン(PE)スパウトパウチを発売。

主要市場プレーヤー

フレキシブルプラスチック包装市場の主要プレーヤーは以下の通り

Amcor plc (Australia)

Berry Global Inc. (US)

Sonoco Products Company (US)

Constantia Flexibles (Austria)

Huhtamaki Oyj (Finland)

Mondi (UK)

Sealed Air (US)

Transcontinental Inc. (Canada)

CCL Industries (Canada)

Coveris (Austria)

Bischof+Klein SE & Co. KG (Germany)

ProAmpac (US)

UFlex Limited (India)

Novolex (US)

ALUFLEXPACK AG (Switzerland)

PPC Flex Company Inc. (US)

Printpack (US)

Wihuri Group (Finland)

C-P Flexible Packaging (US)

Guala Pack S.p.a. (Italy)

Cosmo Films (India)

CLONDALKIN GROUP (Netherlands)

Swiss Pac Private Limited (India)

Glenroy, Inc. (US)

American Packaging Corporation (US)

Sigma Plastics Group (US)

ePac Holdings, LLC. (US)

TIPA LTD (Israel)

TRACELESS MATERIALS GMBH (Germany)

Noriware (Switzerland)

Polymateria Limited (UK)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 費用対効果と製品保存期間の延長

– 最終用途産業からの需要の高まりと電子商取引の増加

– 持続可能性に関する懸念の高まり

阻害要因

– フレキシブルプラスチック包装に関する厳しい規制と生分解性原料の高騰

– 原料価格の上昇

可能性

– 消費者の需要と嗜好の高まりに対応した持続可能な包装ソリューションの導入

– 従来の包装材料のより良い代替品

課題

– 刻々と変化する顧客の需要に応えるため、フレキシブル・プラスチッ ク包装技術の革新と改善への絶え間ないプレッシャー

– プラスチックのリサイクル性

業界動向

60

6.1 顧客のビジネスに影響を与えるトレンド/混乱

6.2 価格分析

主要企業の平均販売価格動向(包装種類別

地域別平均販売価格動向

6.3 バリューチェーン分析

6.4 エコシステム分析

6.5 技術分析

主要技術

– バリアコーティング

– デジタル印刷

補完技術

– インテリジェントパッケージング

– 高度な密封技術

6.6 AI/GENAIのフレキシブル包装市場への影響

6.7 特許分析

序論

アプローチ

トップアプリケーション

6.8 貿易分析

輸出シナリオ(HSコード3920)

輸入シナリオ(HSコード3920)

6.9 主要会議とイベント(2024-2025年

6.10 関税と規制の状況

関税分析

規制機関、政府機関、その他の組織

主要規制と基準

– REACH規則(EU)10/2011および(EC)1935/2004

– ISO規格

6.11 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

6.12 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

6.13 ケーススタディ分析

シールド・エアのクライオバック・ブランドのダーフレッシュ・トレー/スキン真空包装が売上増に貢献

amcor社のリサイクル率30%のパッケージングがサステナビリティの需要に対応

mondi社のwalletpack ポリプロピレン(pp)ベースの単一素材パッケージングが持続可能性に貢献

6.14 マクロ経済の展望

はじめに

GDPの動向と予測

6.15 投資と資金調達のシナリオ

投資と資金調達のシナリオ

資金調達(製品別

フレキシブルプラスチック包装市場:材料別

90

7.1 はじめに

7.2 プラスチック

高い柔軟性、耐久性、耐劣化性が需要を牽引

ポリプロピレン

– 二軸延伸ポリプロピレン(BOPP)

– キャストポリプロピレン(CPP)

ポリエチレン

– 高密度ポリエチレン(HDPE)

– 低密度ポリエチレン(LDPE)

ポリ塩化ビニル

ポリエチレンテレフタレート(ペット)

エチレンビニルアセテート(EVA)

ポリアミド

ポリスチレン

バイオプラスチック

7.3 アルミニウム箔

優れたバリア特性と汎用性が需要を牽引

7.4 その他の素材

フレキシブルプラスチック包装市場、包装種類別

99

8.1 はじめに

8.2 パウチ

柔軟性、費用対効果、利便性により、食品・飲料、パーソナルケア製品、医薬品、家庭用製品での使用増加 が需要を牽引

スタンドアップパウチ

フラットパウチ

8.3 ロールストック

保存期間の延長、風味と香りの保持を目的とした使用の増加が市場を牽引

8.4 バッグ

使いやすさ、携帯性、適応性が需要を後押し

8.5 フィルム&ラップ

包装における耐久性、柔軟性、持続可能性が需要を促進

8.6 その他の包装タイプ

フレキシブルプラスチック包装市場:印刷技術別

106

9.1 導入

9.2 フレキソ印刷

フレキシブルプラスチック包装用フレキソ印刷の革新と動向が市場を牽引

9.3 グラビア

フレキシブル・プラスチック包装用の高速・高品質ソリューションが需要を牽引

9.4 デジタル印刷

迅速な納期、費用対効果の高いカスタマイズ、鮮やかなグラフィックによる高品質印刷が需要を促進

9.5 その他の技術

フレキシブルプラスチック包装市場、用途別

111

10.1 導入

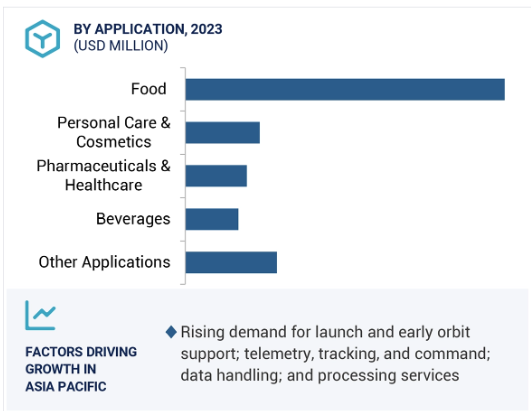

10.2 食品

独創的なデザインによる製品プレゼンテーションの向上と製品品質の維持が需要を牽引

スナック菓子

冷凍食品

果物・野菜

乳製品

その他の食品

10.3 飲料

好調な飲料産業が需要を喚起

10.4 医薬品とヘルスケア

安全性、無菌性、持続可能性への要求に応える能力が市場を牽引

10.5 パーソナルケア&化粧品

製品の保存性、審美性、持続可能性の向上が需要を牽引

10.6 その他の用途

フレキシブルプラスチック包装市場、地域別

119

11.1 はじめに

11.2 北米

米国

– ヘルスケア製品への支出の増加と技術革新が需要を牽引

カナダ

– 食品・飲料業界からの需要急増が市場を牽引

メキシコ

– 食品・飲料貿易の増加が市場成長にプラスに作用

11.3 アジア太平洋

中国

– 食品貿易の増加と包装産業に関する政府主導のイニシアティブが市場を牽引

日本

– 都市化、高齢化人口の増加、消費者需要の進化が市場を牽引

インド

– 食品、医薬品、eコマース産業におけるイノベーションが市場を牽引

韓国

– ライフスタイルの変化と食品小売販売の増加が市場を牽引

その他のアジア太平洋地域

11.4 ヨーロッパ

ドイツ

– 食品と飲料に対する消費者の嗜好の変化が需要を促進

英国

– 経済成長と食品・飲料・ヘルスケア産業の革新が市場を牽引

フランス

– 持続可能性の目標と技術の進歩が市場成長を促進

スペイン

– 化粧品・パーソナルケア産業の成長が市場を牽引

ロシア

– 環境配慮型ソリューションへの消費者需要の高まりが市場を牽引

イタリア

– 小売、食品、ヘルスケア産業の活況が需要を牽引

その他のヨーロッパ

11.5 中東・アフリカ

GCC諸国

– サウジアラビア

– アラブ首長国連邦

– その他のGCC諸国

南アフリカ

– 成長する食品・飲料および製薬産業が市場を牽引

その他の中東・アフリカ

11.6 南米

ブラジル

– 経済成長が需要を促進

アルゼンチン

– 食品・飲料および牛肉輸出産業の拡大が市場を牽引

その他の南米諸国

競争環境

226

12.1 概要

12.2 主要企業の戦略/勝利への権利

12.3 市場シェア分析

12.4 収益分析

12.5 企業評価と財務指標

12.6 製品/ブランド比較分析

12.7 企業評価マトリックス:主要プレーヤー、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– パッケージングタイプのフットプリント

– アプリケーションのフットプリント

– 材料のフットプリント

– 印刷技術のフットプリント

– 地域別フットプリント

12.8 企業評価マトリクス:新興企業/中小企業(2023 年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/中小企業、2023年

– 主要新興企業・中小企業のリスト

– 主要新興企業/中小企業の競争ベンチマーク

12.9 競争シナリオ

製品発売

販売

事業拡大

企業プロフィール

263

13.1 主要プレーヤー