❖本調査資料に関するお問い合わせはこちら❖

医療情報交換の市場規模、シェア、動向

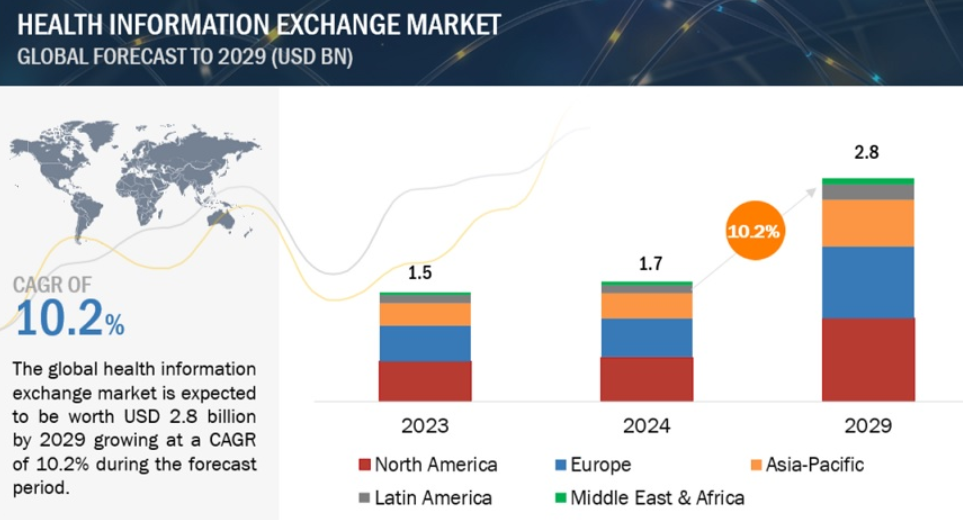

医療情報交換の世界市場規模は、収益ベースで2024年に17億ドル相当と推定され、2024年から2029年までの年平均成長率は10.2%で、2029年には28億ドルに達する見込みです。この包括的な調査には、業界動向の徹底的な調査、綿密な価格分析、特許の精査、会議やウェビナーから得た洞察、主要関係者の特定、市場購買力学の微妙な理解などが含まれています。

同市場の成長は主に、集団健康管理、価値に基づくケアモデル、電子カルテ(EHR)に対する規制の義務化などに注目が集まっていることが背景にあります。さらに、世界的な医療システムのデジタル化の進展、医療業界における相互運用性と医療連携の重視の高まりが、HIEソリューションの採用を後押ししています。

医療情報交換市場のダイナミクス

推進要因 患者の安全性とケアを強化するための政府の取り組み

医療提供者間のシームレスなデータ共有と相互運用性を促進することが急務となっているためです。たとえば、COVID-19の大流行を受け、世界各国の政府は、ウイルスの蔓延を追跡し、患者のケアを管理し、対応策を調整するために、効率的な情報交換が不可欠であることを認識しました。保健当局は、医療機関が感染率、病床数、ワクチン接種状況などのデータをリアルタイムで共有できるよう、HIEソリューションの迅速な導入を義務付けました。さらに、電子医療情報交換の普及は、医療の質の向上とコスト削減につながる可能性を秘めています。連邦政府はHITECH法を通じて、電子医療情報交換の特定の側面を改善・促進するため、米国の各州に24億ドルを提供しました。このような政府主導の取り組みとバリューベースのケアモデルの採用により、HIEソフトウェアソリューションの需要がさらに高まっています。

抑制要因 データプライバシーと標準化されたプロトコルの欠如

データ漏洩やサイバーセキュリティの脅威は、ヘルスケアを含むさまざまな業界で蔓延しています。例えば、2020年9月、フィンランドのVatemo心理療法センターは、2018年11月と2019年3月に窃取されたデータを用いて脅威行為者に恐喝されました。Vatemoはフィンランド全土で25のセラピーセンターを運営。盗まれたのは、少年を含む約36,000人の患者の記録です。病院や医療サービス提供者に対するこのような攻撃は、市場を抑制します。さらに、相互運用性の課題がHIEソリューションの導入と有効性を大きく阻害しています。データ形式やプロトコルを標準化する努力にもかかわらず、医療システムはしばしば異なる技術やプラットフォームを使用しており、互いにシームレスに統合できない場合があります。このような断片化は、医療情報の交換を妨げ、医療連携と患者の転帰の改善におけるHIEソリューションの有用性を制限します。

機会 新興市場における医療インフラの改善

デジタル・ヘルスケア・インフラ、特に医療情報交換(HIE)ソフトウェア・ソリューションの改善は、質の高いヘルスケア・サービスへのアクセスが依然として課題となっている新興国にとって、大きな可能性を秘めています。このような進歩の重要性は、最近の事例からも明らかです。例えば、インドやケニアなどの国々では、さまざまな医療提供者間での患者データ管理を合理化するために、HIEソフトウェアを活用した取り組みが開始されています。これらのソリューションは、病院、診療所、その他の医療機関の間で医療記録や情報のシームレスな交換を促進し、医療従事者がより多くの情報に基づいた意思決定を行い、患者により良い連携ケアを提供できるようにします。さらに、遠隔医療プラットフォームとHIEソフトウェアの統合は、特にCOVID-19パンデミックの間に増加し、遠隔診療を可能にし、ケアの継続性を確保しています。さらに、相互運用可能なHIEソリューションの採用は、冗長な検査や処置を減らし、リソースの利用を最適化し、医療ミスを最小限に抑えることで、大幅なコスト削減に貢献しています。

課題:相互運用性の問題

医療情報交換(HIE)市場ソリューションに特有の相互運用性に関する懸念は、異なる医療システムや関係者間での患者データのシームレスな交換を中心に展開されます。標準化されたデータ形式や通信プロトコルがないことが、大きな障害となっています。医療機関は多くの場合、それぞれ独自のデータ構造とコーディング方式を持つ異なる電子カルテ(EHR)システムを使用しています。その結果、スムーズなデータ交換を可能にするためにこれらのシステムを統合することは困難となり、相互運用性の問題につながります。このように、HCITシステムに関する相互運用性の潜在的な懸念は、市場の成長を制限する可能性がある新技術の採用を妨げる可能性があります。

医療情報交換市場のエコシステム

市場のエコシステムは、さまざまな展開モデルを通じてエンドユーザーに医療情報交換ソリューションを提供する事業体で構成されています。企業が医療情報交換ソフトウェアを導入してコストを削減し、医療システムのワークロードパフォーマンスを最適化することで、需要は拡大し続けています。ソリューション・プロバイダーとサービス・プロバイダーは、付加価値を高めるため、提供サービスの強化と成熟を続けています。

市場のソリューション・プロバイダーは、顧客の要件に基づいてハイエンドの医療情報交換ソリューションを開発しています。これらのエンドユーザーは、主に医療提供者、支払者、薬局です。

下図は、市場のエコシステムを強調したものです。エコシステムは、ベンダー、ソリューション/サービス、仲介業者(地域または国のHIE)、エンドユーザー/業種という4つの要素の関係を表しています。

世界の医療情報交換市場は、種類別、セットアップタイプ別、実装モデル別、ソリューション別、コンポーネント別、アプリケーション別、エンドユーザー別、地域別に分類されています。

種類別では、民間医療情報交換分野が2023年に医療情報交換業界で最大のシェアを占めました。

セットアップタイプ別では、医療情報交換市場はプライベートHIEとパブリックHIEに区分されます。2023年に最大の市場シェアを占めたのはプライベートHIEセグメント。このセグメントは、病院、診療所、医師診療所などの民間医療提供者間で、患者の機密性の高い健康データの安全な交換を促進するように設計されたソフトウェアプラットフォームを網羅しています。この分野は、特に医療保険の相互運用性と説明責任に関する法律(HIPAA)のような規制の実施に伴い、医療におけるプライバシーへの懸念がますます重要になっているため、HIE市場で支配的な勢力として浮上しています。プライベートHIEソフトウェア・ソリューションは、強固なセキュリティ対策と暗号化プロトコルを提供し、患者情報の機密性と完全性を保証します。このようにプライバシーとデータセキュリティが重視されるようになったことで、規制要件を遵守し、患者データを保護しようとする医療機関の間で、プライベートHIEソリューションの需要が高まっています。

医療情報交換業界では、ハイブリッドモデルが最も急速に成長しています。

医療情報交換市場は、実装モデルに基づき、ハイブリッド型、集中型、分散型/連合型に区分されます。ハイブリッドモデルは、集中型モデルと分散型モデルそれぞれの限界に対処しながら、それぞれの長所を組み合わせることができるため、予測期間中に大きく成長する見込みです。ハイブリッドモデルを採用することで、州や医療機関は、独自のニーズや状況に合わせたソリューションを可能にする柔軟な枠組みを活用することができます。さらに、ハイブリッドモデルは、州がHIEイニシアチブの方向性を形成し、より広範な医療政策目標との整合性を確保する上で、積極的な役割を果たすことを可能にします。州全体のHIEの実装を担当する州指定機関(SDE)を設立することで、州はHIEインフラの開発とガバナンスをより詳細に管理できるようになります。このような一元的な監督と、主要な利害関係者が参加する協力的な意思決定プロセスが相まって、導入作業の合理化、リスクの軽減、HIE市場の持続可能な長期的成長の推進に役立っています。

2023年、医療情報交換業界で最大のシェアを占めたのは医療機関。

エンドユーザーに基づくと、医療情報交換市場は医療提供者、医療支払者、薬局に区分されます。医療提供者セグメントは、特に病院とプライマリ・ケアの間のケア内移行に起因して、市場で最大のシェアを占めています。こうした移行はしばしば情報格差に悩まされ、患者ケアの継続性と質を妨げます。プライマリ・ケアの医師は、患者の入院に関するタイムリーな通知や詳細な情報を得られないことが多く、最適なケアを提供する妨げとなっています。効果的なHIEソリューションは、ケア設定間のシームレスな情報交換を促進することで、これらの課題に対するソリューションを提供します。相互接続された電子システムを通じて、患者の健康記録の重要な構成要素にアクセスし、計画的および計画外のケア移行時に解決することができます。このことは、ケア連携の強化、患者の転帰の改善、規制要件の遵守を目指す医療提供者が、HIEソリューションの需要を促進する上で不可欠な役割を担っていることを裏付けています。

2023年に医療情報交換業界で最大のシェアを占めたのは北米。

地域別に見ると、医療情報交換市場は北米、欧州、アジア太平洋地域、中南米、中東・アフリカに区分されます。特に電子医療情報交換(HIE)の義務付けや相互運用性基準など、患者情報の共有に焦点を当てた規制活動が活発なため、北米が市場で最大のシェアを維持しています。

医療情報交換市場の主なプレーヤーには、Epic Systems Corporation. (米国)、Oracle(米国)、InterSystems Corporation(米国)、Veradigm LLC(米国)、Medical Information Technology, Inc.(米国)、HEALTH CATALYST, INC.(米国)、Chetu Inc.(米国)、Meditab(米国)、Siemens Healthineers(ドイツ)、Deloitte(英国)、Dreamsoft4u(米国)、NCrypted Technologies. (インド)、Glorium Technologies. (米国)、Daffodil Unthinkable Software Corporation(米国)、eClinicalWorks(米国)、NXGN Management, LLC. (米国)、Orion Health(ニュージーランド)、Kellton(インド)、Telstra Health(オーストラリア)、CGI Inc.(カナダ)、Excelicare(米国)、Octal IT Solution. (米国)、アンデルセン(ポーランド)、SISGAIN. (インド)、Cleverdev Software(米国)、OSP Labs(米国)

15.1 主要プレーヤー