❖本調査資料に関するお問い合わせはこちら❖

デジタル神経治療薬市場の概要

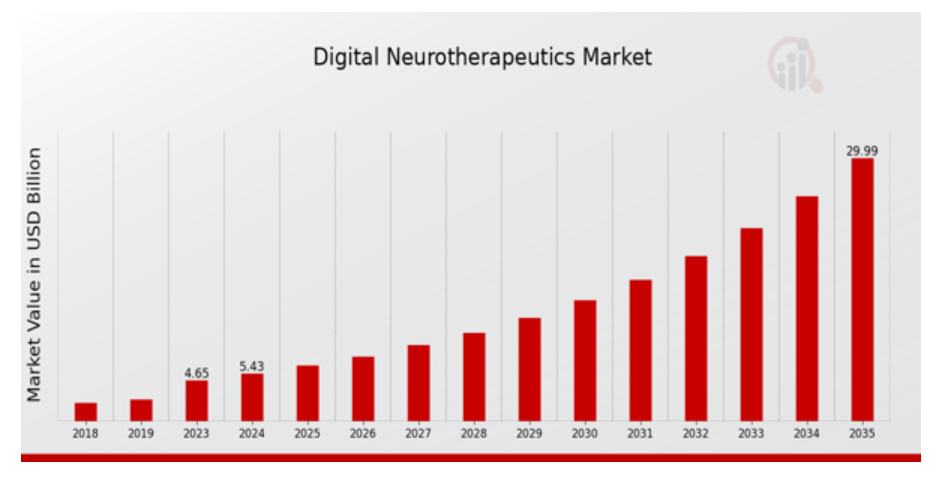

MRFRの分析によると、デジタル神経治療薬市場規模は2023年に46.5億ドル(USD Billion)と推定されました。デジタル神経治療薬市場産業は、2024年の54億3,000万ドル(USD Billion)から2035年には300億ドル(USD Billion)に成長する見込みです。デジタル神経治療薬市場のCAGR(成長率)は、予測期間中(2025年〜2035年)に約16.8%になると予測されます。

注目されるデジタル神経治療薬市場の主要動向

デジタル神経治療薬の世界市場は、神経疾患やメンタルヘルス問題の有病率の増加と、デジタル治療薬の有効性に対する意識の高まりが主な要因です。医療制度がより個別化された利用しやすい治療法を求める中、デジタル神経治療薬は従来の治療法を補完する革新的なソリューションを患者に提供します。テクノロジー主導のケアへのシフトは、治療介入の有効性と精度を高める人工知能と機械学習の進歩によって支えられています。さらに、遠隔医療サービスの受け入れは、特に最近の世界的な健康危機の後に勢いを増し、遠隔治療の選択肢に対する需要を後押ししています。企業は、特定の人口層や神経疾患をターゲットにした製品を開発することで、ポートフォリオを拡大することができます。テクノロジー企業、医療提供者、研究機関のコラボレーションにより、患者のニーズに効果的に対応する統合ソリューションの開発が促進されます。ウェアラブルやモバイル・アプリケーションの台頭は、より多くの患者を取り込み、患者が自分の状態をモニターし、リアルタイムのフィードバックを受けるためのツールを提供するユニークな手段を提供します。さらに、規制当局がデジタル治療薬の承認に明確な道筋を示すようになってきており、この分野へのさらなる投資とイノベーションを促しています。最近の市場では、治療アプリケーションにゲーミフィケーションやインタラクティブな要素を取り入れ、治療をより魅力的なものにする傾向が見られます。デジタル・ソリューションがよりユーザーフレンドリーになるにつれ、患者に広く普及する可能性が高まります。さらに、メンタルヘルスへの注目は、ストレス、不安、うつ病に対応する専門アプリの開発を促し、進化する患者のニーズに対応するデジタル神経治療薬の適応性を示しています。これらのソリューションにおけるデータ分析の継続的な統合は、よりカスタマイズされたアプローチを生み出し、より良い健康アウトカムと患者満足度につながると期待されています。

デジタル神経治療薬市場の促進要因

神経疾患の発生率の増加

世界のデジタル神経治療市場産業の成長は、うつ病、不安、てんかん、その他の行動障害などの精神衛生状態の増加の結果です。高齢化社会と認知機能低下の一因となる特定の生活パターンを考えると、新しい治療ソリューションの必要性は年々高まるばかりです。このような症状には、個別化されたエビデンス主導のソリューションを可能にするデジタル・ニューロセラピューティクスが有効です。

このような非侵襲的治療には、認知療法、行動修正、スマートフォンアプリケーションのような他の形態の非侵襲的技術に焦点を当てたソフトウェアベースのプラットフォームプログラムが含まれます。遠隔医療やその他のモバイル技術による治療へのアクセス強化は、世界中の患者が必要としている切実なニーズを浮き彫りにしています。慢性神経疾患の治療において、これらのソリューションは遠隔モニタリング、患者参加、継続的な臨床サポートに役立ちます。

これらの方法の有効性に関するエビデンスが増えるにつれて、医療提供者は治療計画にこれらの方法を取り入れることが予想され、これらのサービスに対する需要が高まります。このような問題に取り組むための新しいソリューションが定期的に導入されるため、このような増加はデジタル神経治療薬の世界市場産業の予想成長を支えます。

技術の進歩

技術革新は、世界のデジタル神経治療薬市場産業の推進に重要な役割を果たしています。医療における人工知能と機械学習の急速な発展により、個々の患者のニーズに適応する高度なデジタル治療プラットフォームの構築が可能になりました。このような進歩により、治療効果が向上し、よりパーソナライズされた患者体験が可能になります。さらに、健康指標を追跡するウェアラブルデバイスの統合により、リアルタイムのデータが提供されるため、臨床医は進行中の患者の経過に基づいて治療計画を微調整することができます。このような技術的進歩は、神経治療ソリューションの精度と安全性を向上させるだけでなく、全体的なユーザー体験を向上させ、デジタル治療薬の受け入れ拡大に貢献しています。

メンタルヘルス・ソリューションへの投資の増加

メンタルヘルスの問題が認識されるようになったことで、これらのニーズに対応するソリューションへの投資が増加し、世界のデジタル神経治療薬市場産業に大きな影響を与えています。政府と民間団体は、メンタルヘルス技術と介入策の開発と展開に向けて、より多くのリソースを割り当てています。その結果、より多くのツールやリソースが利用可能になり、患者の回復率が向上し、特に十分なサービスを受けていない地域社会におけるメンタルヘルスケアへのアクセスが改善されます。この傾向は今後も続き、市場の成長と拡大を促進すると予想されます。

デジタル神経治療薬市場のセグメント別洞察

デジタル神経治療薬市場の用途別洞察

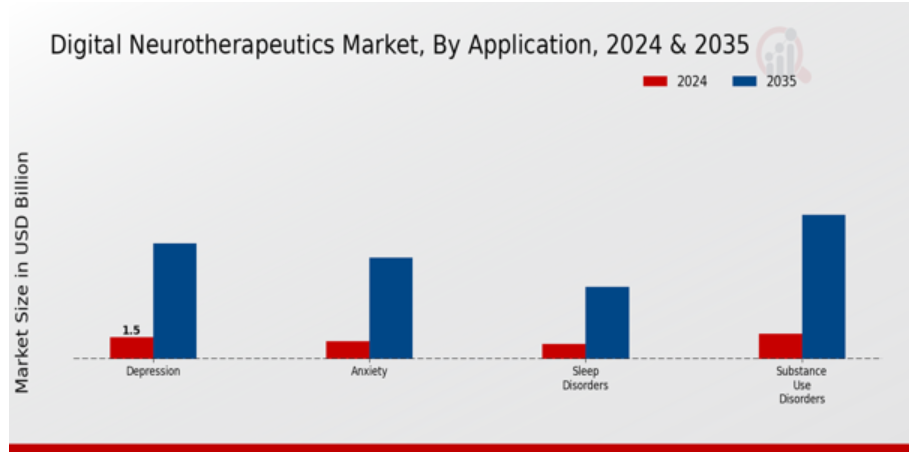

デジタル神経治療薬の世界市場は、様々なメンタルヘルスニーズへの対応において重要な役割を果たすアプリケーションセグメントが大きな成長を遂げる構えです。2024年の市場全体の規模は約54億3,000万米ドルであり、多数のメンタルヘルス状態に対処するために設計された多様なアプリケーションを反映しています。このうち、アプリケーション分野は4つの主要分野に効果的に区分されます: うつ病、不安障害、睡眠障害、薬物使用障害です。収益貢献の観点から、うつ病アプリケーションは重要な位置を占めており、2024年には15億米ドルの市場価値を表し、2035年には80億米ドルに増加すると予測されています。 もう一つの重要分野である不安障害は、2024年の市場規模が12億米ドルで、2035年には70億米ドルに達すると予測されています。世界的に不安障害の罹患率が高まっていることから、その重要性が浮き彫りになり、的を絞った治療技術に対する需要が高まっています。睡眠障害の2024年の市場評価額は約10億米ドルで、2035年には50億米ドルに成長すると予測されています。これは、さまざまな年齢層で睡眠関連の問題の有病率が上昇し、全体的な幸福に重大な影響を及ぼすことが認識されていることが背景にあります。物質使用障害の2024年の初期評価額は約17億3,000万米ドルで、2035年には100億米ドルに成長すると予測されています。これは、依存症の管理と回復のための治療アプローチを強化することを目的とした革新的なデジタル介入に対するニーズの高まりを反映しています。全体として、世界のデジタル神経治療薬市場のデータは、多様なメンタルヘルスニーズを満たすための様々なアプリケーションを備えた強固な状況を示しており、これらの主要分野で期待される大幅な市場成長に反映されています。業界における技術の進歩とデジタルヘルス・ソリューションの幅広い受容の組み合わせは、この分野の説得力のある推進力として機能し、患者と医療提供者の双方が、メンタルヘルスケアにおける効果的なデジタル介入の利点を活用できるようにします。しかし、規制上の障壁、サイバーセキュリティの脅威、有効性に関するより包括的なエビデンスの必要性などの課題が、世界のデジタル神経治療薬市場の進展を妨げる可能性があります。このようなハードルにもかかわらず、社会におけるメンタルヘルスの問題に対する認識の高まりは、デジタル治療ソリューションにおけるイノベーションのための肥沃な土壌を作り出し、アプリケーションセグメントを市場の将来の成長軌道への極めて重要な貢献者として位置づけています。

デジタル神経治療薬市場の製品タイプ別洞察

デジタル神経治療薬の世界市場は大幅な成長が見込まれており、2024年には54億3,000万ドル、2035年には300億ドルに拡大すると予測されています。この成長の大部分は、モバイル・アプリケーション、ソフトウェア・デバイス、ウェアラブル・デバイスなど、市場内の製品種類に起因しています。モバイル・アプリケーションは、アクセスしやすく使いやすい治療ソリューションを提供する能力でますます認知され、患者や医療提供者の間で好ましい選択肢となっています。ウェアラブル端末は、リアルタイムのモニタリングとデータ収集が可能なため、患者の治療への関与と治療プロトコルの遵守を促進することができます。このような製品が治療パラダイムに統合されることで、全体的な医療環境が強化され、技術革新と患者の転帰改善のための大きな機会が期待されます。市場の発展に伴い、技術主導型治療への注目が世界のデジタル神経治療薬市場のデータを形成しており、データセキュリティや規制遵守などの課題を克服しながら多様な患者のニーズに応える上で、これらの製品分野が重要であることが強調されています。

デジタル神経治療薬市場のエンドユーザー洞察

世界のデジタル神経治療薬市場は、その成長と採用に重要な役割を果たす多様なエンドユーザーによって特徴付けられます。2024年現在、同市場の評価額は54億3,000万米ドルに達し、堅調な市場ダイナミクスを示しています。エンドユーザー分野は、患者、医療提供者、研究機関に大別されます。病院や診療所を含む医療提供者は、デジタル神経治療薬を臨床に導入し、患者のケアと治療成果を高める上で極めて重要です。研究機関は、次世代の神経治療ソリューションの革新と開発に貢献し、この分野の継続的な進歩を促進します。これらのユーザーグループを総称して、世界のデジタル神経治療薬市場のデータが強化され、技術統合やメンタルヘルス意識の高まりなどのトレンドに後押しされて、大幅な拡大の可能性が明らかになりました。市場は2035年までに300億米ドルに達すると予測されており、世界のデジタル神経治療薬市場の収益を促進する上でこの分野が重要であることを裏付けています。

デジタル神経治療薬市場のデリバリーモード洞察

デジタル神経治療薬の世界市場は、デリバリーモード分野を中心に、2024年までに54億3,000万ドルに達すると予測され、堅調な成長の可能性を示しています。この分野では、治療ソリューションを提供するためにさまざまなアプローチが利用されており、特に自己投与法、臨床支援法、遠隔モニタリング法などが挙げられます。自己投与法はその利便性から支持を得ており、患者が自宅で病状を管理できるため、服薬アドヒアランスが向上します。特に、医療提供者が専門家の監督下で患者の転帰を改善しようとする中、臨床補助方式は引き続き重要な役割を担っています。さらに、遠隔モニタリングは、遠方からの継続的な健康追跡と患者の関与を可能にするため、市場で重要なプレーヤーとして台頭しています。このような技術革新の背景には、個別化された治療ソリューションに対する需要の増加、神経疾患の有病率の増加、効率的で利用しやすい代替医療に対するニーズがあります。しかし、規制上のハードルやデータ・プライバシーへの懸念といった課題は依然として根強い。とはいえ、技術の進歩に伴って拡大の機会は明らかであり、世界のデジタル神経治療薬市場業界では、多様な患者のニーズに応えるデジタル療法の強化に道を開いています。

デジタル神経治療薬市場の地域別洞察

デジタル神経治療薬の世界市場の地域別セグメントは、大きな成長の可能性を示しており、北米が2024年に22億米ドルで評価額をリードし、2035年には120億米ドルにまで上昇すると予測され、同市場の大半を占めていることを示しています。欧州は、2024年の市場規模が15億ドル、2035年には75億ドルに拡大すると予測されており、デジタルヘルスソリューションの採用が増加していることから、重要なプレーヤーとして位置づけられています。APAC地域は、2024年の市場規模が10億米ドルで、2035年には50億米ドルに達すると予測されており、医療技術の進歩に伴ってデジタル治療薬への関心が高まっていることを意味しています。南米とMEAは、それぞれ2024年の市場規模が5億米ドル、2億3,000万米ドルと小さい市場ですが、デジタル治療薬に対する認識と投資が高まるにつれて、潜在的な機会を秘めています。デジタル神経治療薬の世界市場データは、精神衛生問題の増加や革新的な治療ソリューションの必要性などの要因によって、これらの地域全体でヘルスケアにおける技術統合への堅調な傾向を反映しています。全体として、地域セグメントは、さまざまな成長軌道と市場ダイナミクスを通じて、世界のデジタル神経治療薬市場産業の将来を形成する上で重要な役割を果たしています。

デジタル神経治療薬市場の主要企業および競合洞察

デジタル神経治療薬の世界市場は、主要企業間の大きな競争を特徴とするダイナミックで急速に発展している分野です。この市場は、デジタル技術を活用して神経疾患を治療し、患者の予後を改善することに焦点を当てています。競争環境は、ソフトウェア、モバイルアプリケーション、その他の技術的進歩を活用して効果的な治療ソリューションを提供する革新的な治療法の導入によって特徴付けられます。この分野の企業は、製品の有効性や技術だけでなく、規制当局の承認、市場浸透戦略、医療提供者との提携といった側面でも競争しています。個別化された利用しやすい治療法への需要が高まるにつれ、市場には新規参入企業が続々と現れています。Axovant Gene Therapies社は、神経疾患の治療に対する革新的なアプローチを通じて、世界のデジタル神経治療薬市場で顕著な躍進を遂げています。同社は、遺伝子治療技術の活用に重点を置いていることで知られており、デジタル・セラピューティクス市場において独自の地位を確立しています。アクソバントは、希少な神経疾患やその他の難治性疾患などの分野における重大なアンメットニーズへの対処を目的とした、強力な製品パイプラインを有しています。研究開発への取り組みにより、科学的厳密性と臨床的検証の重要性を強調しながら、市場において大きな存在感を維持しています。さらに、Axovant社の他の医療機関との戦略的提携やパートナーシップは、同社の市場力を強化し、イノベーションを促進しながら、さまざまな治療手段へのリーチを拡大しています。Pear Therapeutics社は、世界のデジタル神経治療薬市場における先駆的な存在として、薬物使用障害やその他の精神状態を治療するために設計された処方デジタル治療薬の開発に注力しています。同社は、エビデンスに基づく治療技術と先進的なデジタル・プラットフォームを組み合わせることで、患者に病状を管理するための効果的なツールを提供しています。Pear Therapeutics社は、FDA(米国食品医薬品局)によるデジタル・ソリューションの認可を取得するなど、規制面でも実績を上げており、その信頼性と市場からの信用を強化しています。このような規制上の成功に加え、患者のエンゲージメントとアクセシビリティを重視するユーザー中心のアプローチにより、Pear Therapeuticsは市場での大きな牽引力を確立しました。研究への継続的なコミットメント、製品提供の拡大、医療関係者との協力により、デジタル・ニューロセラピューティクスの分野における同社の競争力はさらに強化されています。

デジタル神経治療薬市場の主要企業

- Axovant Gene Therapies

- Pear Therapeutics

- RoboKind

- DarioHealth

- Lumiere Therapeutics

- Happify Health

- BrainCo

- NeuroGeek

- Story Health

- CureApp

- Akili Interactive Labs

- MindStrong Health

- Woebot Health

- Omada Health

デジタル神経治療薬市場の産業動向

世界のデジタル神経治療薬市場における最近の動向は、神経疾患を対象としたデジタルヘルス技術の著しい進歩を示しています。Akili Interactive Labsのような企業は、革新的なビデオゲームをベースとした治療法を推進しており、ADHDの治療において牽引力を得ています。DarioHealthは、慢性疾患管理を目的としたデジタル・プラットフォームを拡大し、患者のエンゲージメントと健康アウトカムを強化しています。さらに、Lumiere Therapeuticsは最近、AI主導のソリューションを通じてメンタルヘルスへの影響を拡大するための協業を発表しました。M&Aの面では、企業が戦略的に人材や技術を獲得して自社のサービスを強化する動きが目立っています。例えば、Happify HealthやWoebot Healthのような企業は、市場統合を通じて能力を強化しています。例えば、Happify HealthやWoebot Healthのような企業は、市場統合を通じて能力を強化しています。これらのプレイヤーの合計市場評価額は上昇傾向にあり、デジタル・ニューロセラピューティクスに対する信頼と投資が高まっていることを示しています。資金調達ラウンドとパートナーシップの成功は、これらの企業の技術革新と拡大をさらに可能にしています。

デジタル神経治療薬市場のセグメンテーション洞察

デジタル神経治療薬市場アプリケーション展望

- うつ病

- 不安障害

- 睡眠障害

- 物質使用障害

デジタル神経治療薬市場製品タイプ展望

- モバイルアプリケーション

- ソフトウェア・デバイス

- ウェアラブルデバイス

デジタル神経治療薬市場エンドユーザー展望

- 患者

- 医療提供者

- 研究機関

デジタル神経治療薬市場配信モード展望

- 自己管理

- 臨床補助

- 遠隔モニタリング

デジタル神経治療薬市場地域別展望

- 北米

- 欧州

- 南米

- アジア太平洋

- 中東・アフリカ

目次

1. 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場セグメンテーション

1.4. 競争環境

1.5. 課題と機会

1.6. 将来の展望

2. 市場紹介

2.1. 定義

2.2. 調査範囲

2.2.1. 研究目的

2.2.2. 前提条件

2.2.3. 限界

3. 研究方法

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データの三角測量

3.8. バリデーション

4. 市場ダイナミクス

4.1. 概要

4.2. 促進要因

4.3. 阻害要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターのファイブフォース分析

5.2.1. サプライヤーの交渉力

5.2.2. バイヤーの交渉力

5.2.3. 新規参入者の脅威

5.2.4. 代替品の脅威

5.2.5. ライバルの激しさ

5.3. COVID-19の影響分析

5.3.1. 市場への影響分析

5.3.2. 地域への影響

5.3.3. 機会と脅威の分析

6. デジタル神経治療薬市場、用途別(10億米ドル)

6.1. うつ病

6.2. 不安

6.3. 睡眠障害

6.4. 物質使用障害

7. デジタル神経治療薬市場、製品タイプ別(10億米ドル)

7.1. モバイルアプリケーション

7.2. ソフトウェア・デバイス

7.3. ウェアラブル端末

8. デジタル神経治療薬市場、エンドユーザー別(10億米ドル)

8.1. 患者

8.2. 医療提供者

8.3. 研究機関

9. デジタル神経治療薬市場、送達モード別(10億米ドル)

9.1. 自己投与

9.2. 臨床補助

9.3. 遠隔モニタリング

10. デジタル神経治療薬市場、地域別(10億米ドル)

10.1. 北米

10.1.1. 米国

10.1.2. カナダ

10.2. ヨーロッパ

10.2.1. ドイツ

10.2.2. イギリス

10.2.3. フランス

10.2.4. ロシア

10.2.5. イタリア

10.2.6. スペイン

10.2.7. その他のヨーロッパ

10.3. APAC

10.3.1. 中国

10.3.2. インド

10.3.3. 日本

10.3.4. 韓国

10.3.5. マレーシア

10.3.6. タイ

10.3.7. インドネシア

10.3.8. その他のAPAC地域

10.4. 南米

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. アルゼンチン

10.4.4. その他の南米

10.5. MEA

10.5.1. GCC諸国

10.5.2. 南アフリカ

10.5.3. その他のMEA諸国

11. 競争環境

11.1. 概要

11.2. 競合分析

11.3. 市場シェア分析

11.4. デジタル神経治療薬市場における主な成長戦略

11.5. 競合ベンチマーキング

11.6. デジタル神経治療薬市場における開発件数上位企業

11.7. 主要開発と成長戦略

11.7.1. 新製品発売/サービス展開

11.7.2. 合併・買収

11.7.3. 合弁事業

11.8. 主要企業の財務マトリックス

11.8.1. 売上高と営業利益

11.8.2. 主要企業の研究開発費 2023

12. 企業プロフィール

12.1. アクソバント遺伝子治療薬

12.1.1. 財務概要

12.1.2. 提供製品

12.1.3. 主な開発

12.1.4. SWOT分析

12.1.5. 主要戦略

12.2. ペアセラピューティクス

12.2.1. 財務概要

12.2.2. 提供製品

12.2.3. 主な展開

12.2.4. SWOT分析

12.2.5. 主要戦略

12.3. ロボカインド

12.3.1. 財務概要

12.3.2. 提供製品

12.3.3. 主な開発

12.3.4. SWOT分析

12.3.5. 主要戦略

12.4. ダリオヘルス

12.4.1. 財務概要

12.4.2. 提供製品

12.4.3. 主な展開

12.4.4. SWOT分析

12.4.5. 主要戦略

12.5. ルミエール・セラピューティクス

12.5.1. 財務概要

12.5.2. 提供製品

12.5.3. 主な開発

12.5.4. SWOT分析

12.5.5. 主要戦略

12.6. ハピファイヘルス

12.6.1. 財務概要

12.6.2. 提供製品

12.6.3. 主な展開

12.6.4. SWOT分析

12.6.5. 主要戦略

12.7. ブレインコ

12.7.1. 財務概要

12.7.2. 取扱製品

12.7.3. 主な展開

12.7.4. SWOT分析

12.7.5. 主要戦略

12.8. ニューロギーク

12.8.1. 財務概要

12.8.2. 提供製品

12.8.3. 主な展開

12.8.4. SWOT分析

12.8.5. 主要戦略

12.9. ストーリーヘルス

12.9.1. 財務概要

12.9.2. 提供製品

12.9.3. 主な展開

12.9.4. SWOT分析

12.9.5. 主要戦略

12.10. キュアアップ

12.10.1. 財務概要

12.10.2. 提供製品

12.10.3. 主な展開

12.10.4. SWOT分析

12.10.5. 主要戦略

12.11. アキリ・インタラクティブ・ラボ

12.11.1. 財務概要

12.11.2. 提供製品

12.11.3. 主な展開

12.11.4. SWOT分析

12.11.5. 主要戦略

12.12. マインドストロングヘルス

12.12.1. 財務概要

12.12.2. 提供製品

12.12.3. 主な展開

12.12.4. SWOT分析

12.12.5. 主要戦略

12.13. ウボットヘルス

12.13.1. 財務概要

12.13.2. 提供製品

12.13.3. 主な展開

12.13.4. SWOT分析

12.13.5. 主要戦略

12.14. オマダヘルス

12.14.1. 財務概要

12.14.2. 提供製品

12.14.3. 主な展開

12.14.4. SWOT分析

12.14.5. 主要戦略

13. 付録

13.1. 参考文献

13.2. 関連報告書

表一覧

表1. 前提条件のリスト

表2. 北米のデジタル神経治療薬市場規模の推定と予測、用途別、2019~2035年(10億米ドル)

表3. 北米のデジタル神経治療薬市場規模推計・予測:製品タイプ別、2019-2035年(10億米ドル)

表4. 北米のデジタル神経治療薬市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表5. 北米のデジタル神経治療薬市場規模の推定と予測:送達モード別、2019-2035年(10億米ドル)

表6. 北米デジタル神経治療薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表7. 米国デジタル神経治療薬市場規模推計・予測、用途別、2019-2035年(10億米ドル)

表8. 米国デジタル神経治療薬市場規模予測:製品タイプ別、2019-2035年(10億米ドル)

表9. 米国デジタル神経治療薬市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表10. 米国デジタル神経治療薬市場規模推計・予測:送達モード別、2019-2035年(10億米ドル)

表11. 米国デジタル神経治療薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表12. カナダデジタル神経治療薬市場規模推計・予測、用途別、2019-2035年(10億米ドル)

表13. カナダのデジタル神経治療薬市場規模推計・予測:製品タイプ別、2019-2035年(10億米ドル)

表14. カナダのデジタル神経治療薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表15. カナダのデジタル神経治療薬市場規模の推計と予測:送達モード別、2019年~2035年(10億米ドル)

表16. カナダデジタル神経治療薬市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表17. 欧州デジタル神経治療薬市場規模推計・予測、用途別、2019-2035年(10億米ドル)

表18. 欧州デジタル神経治療薬市場規模推計・予測:製品タイプ別、2019-2035年(10億米ドル)

表 19. 欧州デジタル神経治療薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表 20. 欧州デジタル神経治療薬市場規模推計・予測:送達モード別、2019年~2035年(10億米ドル)

表21. 欧州デジタル神経治療薬市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表22. ドイツのデジタル神経治療薬市場規模の推定と予測:用途別、2019-2035年(10億米ドル)

表23. ドイツデジタル神経治療薬市場規模推計・予測:製品タイプ別、2019-2035年(10億米ドル)

表24. ドイツデジタル神経治療薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表25. ドイツデジタル神経治療薬市場規模推計・予測:送達モード別、2019年~2035年(10億米ドル)

表26. ドイツデジタル神経治療薬市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表27. 英国デジタル神経治療薬市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表28. 英国デジタル神経治療薬市場規模推計・予測:製品タイプ別、2019-2035年(10億米ドル)

表29. 英国デジタル神経治療薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表30. 英国デジタル神経治療薬市場規模推計・予測:送達モード別、2019年~2035年(10億米ドル)

表31. 英国デジタル神経治療薬市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表32. フランス:デジタル神経治療薬市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 33. フランス:デジタル神経治療薬市場規模推計・予測:製品タイプ別、2019-2035年(10億米ドル)

表34. フランス:デジタル神経治療薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表35. フランスデジタル神経治療薬市場規模推計・予測:送達モード別、2019年~2035年(10億米ドル)

表36. フランスデジタル神経治療薬市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表 37. ロシアデジタル神経治療薬市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 38. ロシアのデジタル神経治療薬市場規模推計・予測:製品タイプ別、2019年~2035年(10億米ドル)

表 39. ロシアのデジタル神経治療薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表 40. ロシアのデジタル神経治療薬市場規模の推計と予測:送達モード別、2019年~2035年(10億米ドル)

表 41. ロシアのデジタル神経治療薬市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表42. イタリア デジタル神経治療薬市場規模推計・予測:用途別、2019年~2035年(10億米ドル)

表43. イタリアデジタル神経治療薬市場規模推計・予測:製品タイプ別、2019-2035年(10億米ドル)

表44. イタリア:デジタル神経治療薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表45. イタリアデジタル神経治療薬市場規模推計・予測:送達モード別、2019年~2035年(10億米ドル)

表 46. イタリアデジタル神経治療薬市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表 47. スペインデジタル神経治療薬市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 48. スペインのデジタル神経治療薬市場規模推計・予測:製品タイプ別、2019-2035年(10億米ドル)

表 49. スペインデジタル神経治療薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表50. スペインデジタル神経治療薬市場規模推計・予測:送達モード別、2019年~2035年(10億米ドル)

表51. スペインデジタル神経治療薬市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表 52. その他の欧州のデジタル神経治療薬市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表53. 欧州のその他の地域のデジタル神経治療薬市場規模予測:製品タイプ別、2019-2035年(10億米ドル)

表54. 欧州のその他の地域のデジタル神経治療薬市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表55. その他の欧州のデジタル神経治療薬市場規模の推定と予測:送達モード別、2019-2035年(10億米ドル)

表56. 欧州のその他の地域のデジタル神経治療薬市場規模の推定と予測:地域別、2019年~2035年(10億米ドル)

表 57. アジア太平洋地域のデジタル神経治療薬市場規模の推定と予測:用途別、2019-2035年(10億米ドル)

表 58. アパックのデジタル神経治療薬市場規模予測:製品タイプ別、2019-2035年(10億米ドル)

表 59. アパックのデジタル神経治療薬市場規模予測:エンドユーザー別、2019年-2035年(10億米ドル)

表 60. アパックのデジタル神経治療薬市場規模の推定と予測:送達モード別、2019-2035年(10億米ドル)

表61. アパックのデジタル神経治療薬市場規模予測:地域別、2019-2035年(10億米ドル)

表62.中国デジタル神経治療薬市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表63. 中国デジタル神経治療薬市場規模推計・予測:製品タイプ別、2019-2035年(10億米ドル)

表 64. 中国デジタル神経治療薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表65. 中国デジタル神経治療薬市場規模推計・予測:送達モード別、2019年~2035年(10億米ドル)

表 66. 中国デジタル神経治療薬市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表67. インドのデジタル神経治療薬市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 68. インドのデジタル神経治療薬市場規模推計・予測:製品タイプ別、2019-2035年(10億米ドル)

表 69. インドのデジタル神経治療薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表 70. インドのデジタル神経治療薬市場規模推計・予測:送達モード別、2019年~2035年(10億米ドル)

表 71. インドのデジタル神経治療薬市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表 72. 日本のデジタル神経治療薬市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表73. 日本のデジタル神経治療薬市場規模推計・予測:製品タイプ別、2019-2035年(10億米ドル)

表74. 日本のデジタル神経治療薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表75. 日本のデジタル神経治療薬市場規模推計・予測:送達モード別、2019年~2035年(10億米ドル)

表76. 日本のデジタル神経治療薬市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表77. 韓国デジタル神経治療薬市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 78. 韓国デジタル神経治療薬市場規模推計・予測:製品タイプ別、2019-2035年(10億米ドル)

表 79. 韓国デジタル神経治療薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表 80. 韓国デジタル神経治療薬市場規模推計・予測:送達モード別、2019-2035年(10億米ドル)

表 81. 韓国デジタル神経治療薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表82. マレーシアのデジタル神経治療薬市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表83. マレーシアのデジタル神経治療薬市場規模推計・予測:製品タイプ別、2019年~2035年(10億米ドル)

表84. マレーシアのデジタル神経治療薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表 85. マレーシアのデジタル神経治療薬市場規模の推計と予測:送達モード別、2019年~2035年(10億米ドル)

表86. マレーシアのデジタル神経治療薬市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表87. タイのデジタル神経治療薬市場規模予測・用途別、2019年~2035年(10億米ドル)

表88. タイのデジタル神経治療薬市場規模推計・予測:製品タイプ別、2019年~2035年(10億米ドル)

表89. タイのデジタル神経治療薬市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表90. タイのデジタル神経治療薬市場規模の推計と予測:送達モード別、2019年~2035年(10億米ドル)

表 91. タイデジタル神経治療薬市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表92. インドネシアデジタル神経治療薬市場規模予測・用途別、2019年~2035年(10億米ドル)

表 93. インドネシアのデジタル神経治療薬市場規模推計・予測:製品タイプ別、2019年~2035年(10億米ドル)

表94. インドネシアのデジタル神経治療薬市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表 95. インドネシアのデジタル神経治療薬市場規模推計&予測:送達モード別、2019年~2035年(10億米ドル)

表 96. インドネシアのデジタル神経治療薬市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表 97. その他のアジア太平洋地域のデジタル神経治療薬市場規模予測・用途別、2019年~2035年(10億米ドル)

表98. アパックのその他の地域のデジタル神経治療薬市場規模予測:製品タイプ別、2019-2035年(10億米ドル)

表99. アパックのその他の地域のデジタル神経治療薬市場規模予測:エンドユーザー別、2019年-2035年(10億米ドル)

表100. アパックのその他の地域のデジタル神経治療薬市場規模の推定と予測:送達モード別、2019-2035年(10億米ドル)

表101. アパックその他の地域のデジタル神経治療薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表102. 南米のデジタル神経治療薬市場規模の推定と予測:用途別、2019-2035年(10億米ドル)

表103. 南米のデジタル神経治療薬市場規模推計・予測:製品タイプ別、2019年~2035年(10億米ドル)

表104. 南米のデジタル神経治療薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表105. 南米のデジタル神経治療薬市場規模の推定と予測:送達モード別、2019年~2035年(10億米ドル)

表106. 南米のデジタル神経治療薬市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表107. ブラジルのデジタル神経治療薬市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表108. ブラジルのデジタル神経治療薬市場規模推計・予測:製品タイプ別、2019-2035年(10億米ドル)

表109. ブラジルのデジタル神経治療薬市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表110. ブラジルのデジタル神経治療薬市場規模推計・予測:送達モード別、2019年~2035年(10億米ドル)

表111. ブラジルのデジタル神経治療薬市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表112. メキシコのデジタル神経治療薬市場規模予測・用途別、2019年~2035年(10億米ドル)

表113. メキシコのデジタル神経治療薬市場規模推計・予測:製品タイプ別、2019-2035年(10億米ドル)

表 114. メキシコのデジタル神経治療薬市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表115. メキシコのデジタル神経治療薬市場規模の推計と予測:送達モード別、2019年~2035年(10億米ドル)

表116. メキシコのデジタル神経治療薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表117. アルゼンチン:デジタル神経治療薬市場規模推計&予測:用途別、2019年~2035年(10億米ドル)

表 118. アルゼンチン:デジタル神経治療薬市場規模予測:製品タイプ別、2019年~2035年(10億米ドル)

表 119. アルゼンチン:デジタル神経治療薬市場規模推計&予測:エンドユーザー別、2019年~2035年(10億米ドル)

表 120. アルゼンチンのデジタル神経治療薬市場規模推計&予測:送達モード別、2019年~2035年(10億米ドル)

表 121. アルゼンチンのデジタル神経治療薬市場規模推計&予測:地域別、2019年~2035年(10億米ドル)

表122. 南米の他の地域のデジタル神経治療薬市場規模予測・用途別、2019年~2035年(10億米ドル)

表123. 南米のその他の地域のデジタル神経治療薬市場規模予測:製品タイプ別、2019年~2035年(10億米ドル)

表124. 南米のその他の地域のデジタル神経治療薬市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表125. 南米のその他の地域のデジタル神経治療薬市場規模の推定と予測:送達モード別、2019年~2035年(10億米ドル)

表126. 南米のその他の地域のデジタル神経治療薬市場規模の推定と予測:地域別、2019年〜2035年(10億米ドル)

表127. MEAのデジタル神経治療薬市場規模の推定と予測:用途別、2019-2035年(10億米ドル)

表128. MEAデジタル神経治療薬市場:製品タイプ別市場規模推計・予測、2019-2035年(10億米ドル)

表129. MEAデジタル神経治療薬市場:エンドユーザー別市場規模推計・予測、2019-2035年(10億米ドル)

表130. MEAデジタル神経治療薬市場規模推計・予測:送達モード別、2019年~2035年(10億米ドル)

表131. MEAデジタル神経治療薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 132. GCC諸国のデジタル神経治療薬市場規模の推定と予測:用途別、2019-2035年(10億米ドル)

表 133. GCC諸国のデジタル神経治療薬市場規模予測:製品タイプ別、2019-2035年(10億米ドル)

表 134. GCC諸国のデジタル神経治療薬市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表135. GCC諸国のデジタル神経治療薬市場規模の推計と予測:送達モード別、2019年~2035年(10億米ドル)

表136. GCC諸国のデジタル神経治療薬市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表 137. 南アフリカのデジタル神経治療薬市場規模推計&予測:用途別、2019年~2035年(10億米ドル)

表 138. 南アフリカのデジタル神経治療薬市場規模予測:製品タイプ別、2019年~2035年(10億米ドル)

表 139. 南アフリカのデジタル神経治療薬市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表 140. 南アフリカのデジタル神経治療薬市場規模推計&予測:送達モード別、2019年~2035年(10億米ドル)

表 141. 南アフリカのデジタル神経治療薬市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表142. その他の地域のデジタル神経治療薬市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表143. その他の地域のデジタル神経治療薬市場規模予測:製品種類別、2019-2035年(10億米ドル)

表144. その他の地域のデジタル神経治療薬市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表 145. その他の地域のデジタル神経治療薬市場規模の推定と予測:送達モード別、2019年〜2035年(10億米ドル)

表146. その他の地域のデジタル神経治療薬市場規模の推定と予測:地域別、2019年~2035年(10億米ドル)

表147. 製品上市/製品開発/承認

表148. 買収/提携

図表一覧

図1. 市場概要

図2. 北米のデジタル神経治療薬市場分析

図3. 米国のデジタル神経治療薬市場の用途別分析

図4. 米国のデジタル神経治療薬市場の分析:製品種類別

図5. 米国デジタル神経治療薬市場の分析:エンドユーザー別

図6. 米国デジタル神経治療薬市場のデリバリーモード別分析

図7. 米国デジタル神経治療薬市場の地域別分析

図8. カナダのデジタル神経治療薬市場の用途別分析

図9. カナダのデジタル神経治療薬市場の種類別分析

図10. カナダのデジタル神経治療薬市場のエンドユーザー別分析

図11. カナダのデジタル神経治療薬市場の分析:送達モード別

図12. カナダのデジタル神経治療薬市場の地域別分析

図13. 欧州のデジタル神経治療薬市場の分析

図14. ドイツのデジタル神経治療薬市場の用途別分析

図15. ドイツのデジタル神経治療薬市場の分析:製品種類別

図16. ドイツのデジタル神経治療薬市場の分析:エンドユーザー別

図17. ドイツのデジタル神経治療薬市場の分析:送達方式別

図18. ドイツのデジタル神経治療薬市場の地域別分析

図19. イギリスのデジタル神経治療薬市場の用途別分析

図20. イギリスのデジタル神経治療薬市場の分析:製品種類別

図21. 英国デジタル神経治療薬市場のエンドユーザー別分析

図22. デリバリーモード別:英国デジタル神経治療薬市場分析

図23. イギリスのデジタル神経治療薬市場の地域別分析

図24. フランスのデジタル神経治療薬市場の用途別分析

図25. フランスのデジタル神経治療薬市場の種類別分析

図26. フランスのデジタル神経治療薬市場の分析:エンドユーザー別

図27. フランスのデジタル神経治療薬市場の分析:送達モード別

図28. フランスのデジタル神経治療薬市場の地域別分析

図29. ロシアのデジタル神経治療薬市場の用途別分析

図30. ロシアのデジタル神経治療薬市場の種類別分析

図31. ロシアのデジタル神経治療薬市場のエンドユーザー別分析

図32. ロシアのデジタル神経治療薬市場の分析:送達方式別

図33. ロシアのデジタル神経治療薬市場の地域別分析

図34. イタリアのデジタル神経治療薬市場の用途別分析

図35. イタリアのデジタル神経治療薬市場の種類別分析

図36. イタリアのデジタル神経治療薬市場の分析:エンドユーザー別

図37. イタリアのデジタル神経治療薬市場の分析:送達方式別

図38. イタリアのデジタル神経治療薬市場の地域別分析

図39. スペインのデジタル神経治療薬市場の用途別分析

図40. スペインのデジタル神経治療薬市場の種類別分析

図41. スペインのデジタル神経治療薬市場のエンドユーザー別分析

図42. スペインのデジタル神経治療薬市場の分析:送達モード別

図43. スペインのデジタル神経治療薬市場の地域別分析

図44. その他のヨーロッパのデジタル神経治療薬市場の用途別分析

図45. その他のヨーロッパのデジタル神経治療薬市場:製品種類別分析

図46. 欧州のその他の地域のデジタル神経治療薬市場の分析:エンドユーザー別

図47. その他のヨーロッパのデジタル神経治療薬市場:デリバリーモード別分析

図48. その他のヨーロッパのデジタル神経治療薬市場分析:地域別

図49. アパックのデジタル神経治療薬市場分析

図50. 中国のデジタル神経治療薬市場の用途別分析

図51. 中国のデジタル神経治療薬市場の分析:製品種類別

図52. 中国のデジタル神経治療薬市場のエンドユーザー別分析

図53. 中国デジタル神経治療薬市場の分析:送達モード別

図54. 中国のデジタル神経治療薬市場の地域別分析

図55. インドのデジタル神経治療薬市場の用途別分析

図56. インドのデジタル神経治療薬市場の種類別分析

図57. インドのデジタル神経治療薬市場のエンドユーザー別分析

図58. インドのデジタル神経治療薬市場の分析:送達形態別

図59. インドのデジタル神経治療薬市場の地域別分析

図60. 日本のデジタル神経治療薬市場の用途別分析

図61. 日本のデジタル神経治療薬市場の種類別分析

図62.日本のデジタル神経治療薬市場のエンドユーザー別分析

図63. 日本のデジタル神経治療薬市場のデリバリーモード別分析

図64. 日本のデジタル神経治療薬市場の地域別分析

図65. 韓国のデジタル神経治療薬市場の用途別分析

図66. 韓国のデジタル神経治療薬市場の種類別分析

図67. 韓国のデジタル神経治療薬市場のエンドユーザー別分析

図68. 韓国のデジタル神経治療薬市場の分析:送達方式別

図69. 韓国のデジタル神経治療薬市場の地域別分析

図70. マレーシアのデジタル神経治療薬市場の用途別分析

図71. マレーシアのデジタル神経治療薬市場の分析:製品種類別

図72. マレーシアのデジタル神経治療薬市場のエンドユーザー別分析

図73. マレーシアのデジタル神経治療薬市場の分析:送達形態別

図74. マレーシアのデジタル神経治療薬市場の地域別分析

図75. タイのデジタル神経治療薬市場の用途別分析

図76. タイのデジタル神経治療薬市場の種類別分析

図77. タイのデジタル神経治療薬市場のエンドユーザー別分析

図78. タイのデジタル神経治療薬市場のデリバリーモード別分析

図79. タイのデジタル神経治療薬市場の地域別分析

図80. インドネシアのデジタル神経治療薬市場の用途別分析

図81. インドネシアのデジタル神経治療薬市場の種類別分析

図82. インドネシアのデジタル神経治療薬市場のエンドユーザー別分析

図83. インドネシアのデジタル神経治療薬市場の分析:送達形態別

図84. インドネシアのデジタル神経治療薬市場の地域別分析

図85. その他のアジア太平洋地域のデジタル神経治療薬市場の用途別分析

図86. アジア太平洋地域のその他のデジタル神経治療薬市場の分析:製品種類別

図87. アパックその他の地域のデジタル神経治療薬市場の分析:エンドユーザー別

図88. アパックその他の地域のデジタル神経治療薬市場の分析:送達モード別

図89. アパックのその他の地域のデジタル神経治療薬市場分析(地域別

図90. 南米のデジタル神経治療薬市場の分析

図91. ブラジルのデジタル神経治療薬市場の用途別分析

図92. ブラジルのデジタル神経治療薬市場の種類別分析

図93. ブラジルのデジタル神経治療薬市場の分析:エンドユーザー別

図94. ブラジルのデジタル神経治療薬市場の分析:送達方式別

図95. ブラジルのデジタル神経治療薬市場の地域別分析

図96. メキシコのデジタル神経治療薬市場の用途別分析

図97. メキシコのデジタル神経治療薬市場の種類別分析

図98. メキシコのデジタル神経治療薬市場の分析:エンドユーザー別

図99. メキシコのデジタル神経治療薬市場の分析:送達方法別

図100. メキシコのデジタル神経治療薬市場の地域別分析

図101. アルゼンチンのデジタル神経治療薬市場の用途別分析

図102. アルゼンチンのデジタル神経治療薬市場の種類別分析

図103. アルゼンチンのデジタル神経治療薬市場のエンドユーザー別分析

図104. アルゼンチンのデジタル神経治療薬市場の分析:送達方式別

図105. アルゼンチンのデジタル神経治療薬市場の地域別分析

図106. 南米のその他の地域のデジタル神経治療薬市場の用途別分析

図107. 南米のその他のデジタル神経治療薬市場の分析:製品種類別

図108. 南米のその他の地域のデジタル神経治療薬市場の分析:エンドユーザー別

図109. 南米のその他の地域のデジタル神経治療薬市場の分析:送達モード別

図110. 南米のその他の地域のデジタル神経治療薬市場分析:地域別

図111. メアのデジタル神経治療薬市場分析

図112. GCC諸国のデジタル神経治療薬市場の用途別分析

図113. GCC諸国のデジタル神経治療薬市場の分析:製品種類別

図114. GCC諸国のデジタル神経治療薬市場:エンドユーザー別分析

図115. GCC諸国のデジタル神経治療薬市場の分析:送達モード別

図116. モロッコ諸国のデジタル神経治療薬市場の地域別分析

図117. 南アフリカのデジタル神経治療薬市場の用途別分析

図118. 南アフリカのデジタル神経治療薬市場の種類別分析

図119. 南アフリカのデジタル神経治療薬市場のエンドユーザー別分析

図120. 南アフリカのデジタル神経治療薬市場の分析:送達モード別

図121. 南アフリカのデジタル神経治療薬市場の地域別分析

図122. その他の地域のデジタル神経治療薬市場の用途別分析

図123. その他の地域のデジタル神経治療薬市場の分析:製品種類別

図124. その他の地域のデジタル神経治療薬市場の分析:エンドユーザー別

図125. その他の地域のデジタル神経治療薬市場の分析:送達モード別

図126. その他の地域のデジタル神経治療薬市場分析:地域別

図127. デジタル神経治療薬市場の主な購買基準

図128. MRFRの研究プロセス

図129. デジタル神経治療薬市場のドライブ分析

図130. ドライバーインパクト分析:デジタル神経治療薬市場

図131. 阻害要因の影響分析:デジタル神経治療薬市場

図132. 供給/バリューチェーン:デジタル神経治療薬市場

図133. デジタル神経治療薬市場、用途別、2024年(シェア)

図134. デジタル神経治療薬市場、用途別、2019年~2035年(10億米ドル)

図135. デジタル神経治療薬市場、製品種類別、2024年(シェア)

図136. デジタル神経治療薬市場、製品種類別、2019年〜2035年(10億米ドル)

図137. デジタル神経治療薬市場、エンドユーザー別、2024年(シェア)

図138. デジタル神経治療薬市場、エンドユーザー別、2019〜2035年(10億米ドル)

図139. デジタル神経治療薬市場、送達モード別、2024年(シェア)

図140. デジタル神経治療薬市場、送達モード別、2019〜2035年(10億米ドル)

図141. デジタル神経治療薬市場、地域別、2024年(シェア)

図142. デジタル神経治療市場、地域別、2019〜2035年(10億米ドル)

図143. 主要競合企業のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖