❖本調査資料に関するお問い合わせはこちら❖

血液血小板市場の 概要

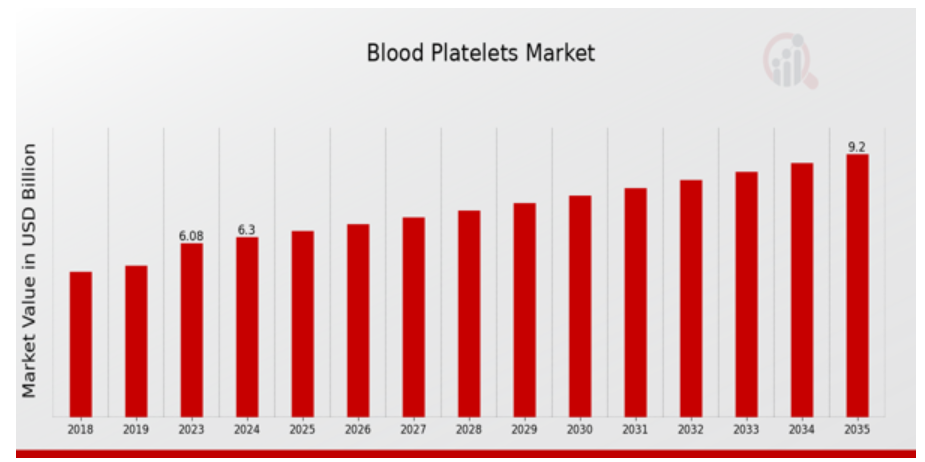

MRFRの分析によると、2023年の血液血小板市場規模は60.8億ドル(USD Billion)と推定されました。血液血小板市場は、2024年の63億ドル(USD Billion)から2035年には92億ドル(USD Billion)に成長する見込みです。血液血小板市場のCAGR(成長率)は、予測期間(2025年〜2035年)中に約3.51%になる見込みです。

血液血小板市場の主な動向

血液疾患の罹患率の上昇と効率的な代替治療に対するニーズの高まりが、世界の血液血小板市場を推進する主な要因です。この業界の成長は、血小板輸血の有効性を高めた収集手順と医療技術の改善によって促進されています。

また、輸血を必要とする手術や外傷症例の増加も需要を牽引しています。さらに、血小板療法と献血の価値に対する認識が高まっていることも、市場の成長に好影響を与えています。特に、さまざまな医療疾患における血小板の薬効に関する研究が進むにつれて、市場には多くの機会が生まれています。

合成血小板代替品の開発や保存方法の強化といった革新的なアプローチが、大きな成長のチャンスをもたらします。研究機関とバイオテクノロジー企業のコラボレーションは、治療における血小板の用途を拡大する画期的な解決策につながる可能性があります。

新興市場は、医療インフラへの投資と高度医療へのアクセスの増加により、新たな成長の道を開くと期待されています。最近では、血小板療法を個々の患者のニーズに合わせて行う個別化医療への傾向が顕著になっています。

血液管理システムへの人工知能とデータ分析の統合は、血小板の使用と分配を最適化し、輸血プロセスをより安全かつ効率的にする可能性を秘めています。

さらに、血液成分療法に対する規制当局のサポートが強化されることで、技術革新が促進され、新しい治療法の承認プロセスが合理化される可能性が高く、世界の血液血小板市場の成長に適した環境が醸成されます。

各社は患者ケアの向上に注力する一方、業務効率の改善方法を模索しており、業界にダイナミックな状況を生み出しています。

血液血小板市場の促進要因

医療治療における血小板需要の増加

世界の血小板市場は、様々な医療処置における血小板需要の増加により、大きな成長を遂げています。人口の高齢化と慢性疾患の発生率の上昇に伴い、血小板輸血を必要とする医療処置の必要性が高まっています。

白血病、血友病、その他の血液疾患などの疾患では患者数が増加しており、血小板製品に対する要求が高まっています。病院や医療施設は、血小板の安定供給を確保するため、高度な採血・処理技術に投資しています。

さらに、外傷や手術などの緊急事態では、血液血小板の即時供給が必要となることが多く、医療提供者は十分な在庫レベルを維持する必要に迫られています。このような需要の高まりは市場の成長に寄与するだけでなく、在庫管理や血小板の流通における技術革新にもつながります。

さらに、献血の重要性に関する国民の意識向上キャンペーンは、血小板供給の可用性を高める可能性が高く、世界の血小板市場の拡大を支えています。また、患者中心のヘルスケアソリューションへの注目が高まっていることも、この分野の成長を後押ししています。

医療技術の継続的な進歩と医療支出の増加により、血液血小板市場は当面持続的な成長を遂げるでしょう。

血液処理技術の進歩

血液処理および保存における急速な技術進歩は、世界の血液血小板市場の成長を促進するもう一つの重要な推進力です。自動採血システムや改善された保管ソリューションなどの革新は、血小板製品の品質と安全性を保証します。

全血からの血小板分離効率を高める技術は現在広く採用されており、より高い収率をもたらしています。これにより、利用可能な献血を最大限に活用できるだけでなく、輸血の全体的な効果も向上します。

低温保存法の導入や血小板保存技術の向上により、保存期間が延長され、病院は在庫を管理しやすくなり、突然の需要増にも対応しやすくなっています。

献血に対する意識の高まり

献血に対する意識の高まりと献血を促進するイニシアチブは、世界の血液血小板市場を牽引する上で重要な役割を果たしています。より多くの人々が献血の重要性と人命救助への影響について学ぶようになり、潜在的な献血者のプールが増加しています。

政府、NGO、医療機関が組織するキャンペーンは、自発的な献血数を効果的に増加させています。

このような献血の増加は、血小板の供給の改善に直結しており、医療提供者は輸血を必要とする患者からの需要の高まりに応えることができます。病院と献血組織間の連携強化は、血小板の収集と分配のより効率的なシステムを促進し、市場の成長をさらに後押しします。

血液血小板市場セグメントインサイト :

血液血小板市場の種類別洞察

血液血小板の世界市場は、種類別に分類され、様々なセグメントで大きな成長の可能性を持つ多様な状況を示しています。

この市場の中で、血小板豊富血漿は2024年に25億米ドルの評価額で大半の地位を占め、2035年には35億米ドルに達すると予測され、整形外科や美容外科を含む様々な医療分野での広範な応用による支配的な役割を強調しています。

これに僅差で続くのが血小板濃縮物セグメントで、2024年には23億米ドルと評価され、2035年には36億米ドルに成長すると予測されています。

一方、血小板貧血血漿は、2024年に15億ドル、2035年には21億ドルに成長すると予測され、小規模ながら重要なセグメントであり、主に低血小板数が必要とされる特定の臨床用途で利用されています。

世界血小板市場のセグメンテーションでは、先進医療への継続的な需要と低侵襲処置の採用拡大が市場成長を促進する主要因であることが明らかになりました。

これらの血小板の種類を利用する医療技術や手技の進歩とともに、医療費の増加などの種類別傾向がこの拡大をさらに後押ししています。しかしながら、厳しい規制の枠組みや製品の入手可能性の違いといった課題は、市場のダイナミクスに影響を与える可能性があります。

それにもかかわらず、血小板由来の治療における技術革新と研究の機会は市場の魅力を高め続けており、業界全体の大きな可能性を反映しています。血液血小板の世界市場統計の洞察に満ちたデータは、医療システムのさまざまな部門にわたる多様なニーズによって推進される有利な見通しをさらに示しています。

血液血小板市場の用途別洞察

用途別セグメントには、整形外科、歯科、美容外科、循環器科などの重要な分野が含まれ、それぞれが市場成長に重要な役割を果たしています。例えば、整形外科では、筋骨格系の損傷の治癒を促進するために血小板を豊富に含む血漿療法に大きく依存しており、それによって利用が促進されています。

同様に、歯科分野では、骨移植やインプラント手術などの処置における血小板の使用が不可欠となっており、市場の急速な拡大に貢献しています。美容外科では、患者にとって魅力的な低侵襲技術が好まれ、再生特性を持つ血小板の導入が増加しています。

心臓病学への応用も重要で、血小板を豊富に含む血漿を使用して心臓病を管理し、回復を促進します。これらの側面は、さまざまな応用分野の重要性を強調し、患者の嗜好や技術の進歩の傾向を明らかにするデータによって裏付けられた市場の成長可能性を浮き彫りにしています。

血液血小板の世界市場の統計は、様々な医療分野にわたる治療成果の向上における血液血小板の重要な役割を反映し、これらの治療用途に影響された安定した需要軌道を示唆しています。

血液血小板市場のエンドユースの洞察

このセグメントには主に病院、外来手術センター、研究所が含まれ、それぞれが血小板の利用において重要な役割を果たしています。病院は、様々な病状や治療に血小板を利用することでこの市場を支配しており、重篤な状況での輸血に高い需要を示しています。

外来手術センターも極めて重要で、回復を促進し効果的な手術結果を得るために血小板輸血を必要とする外来手術を促進しています。研究所は、血小板とその応用に関する科学的理解を深めることで貢献し、技術革新と新しい治療アプローチの機会を創出しています。

世界の血液血小板市場の成長は、血液関連疾患の有病率の増加、血小板療法の利点に関する認知度の上昇、および医療インフラの拡大が原動力となっています。

厳しい規制や効率的な血液管理システムの必要性といった課題は依然として残っていますが、技術導入や保存方法の改善といった機会が、今後数年間の堅調な市場成長への道を開きます。全体として、世界の血液血小板市場の統計は、これらの重要なエンドユースセグメントにわたる広範な範囲を反映しており、今後の実質的な成長機会を示しています。

血液血小板市場の地域別インサイト

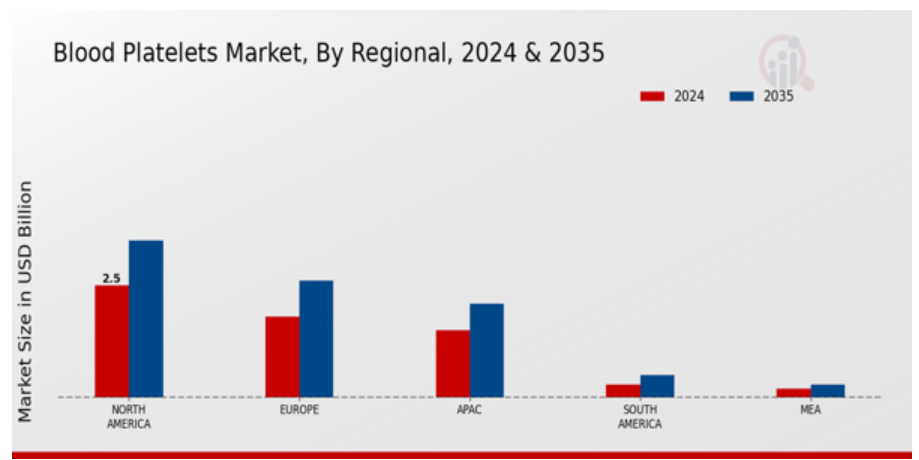

血液血小板の世界市場の収益は、様々な地域にわたって多様であり、北米が2024年に25億米ドルの評価額で大部分を占めてリードし、2035年までに35億米ドルに成長しました。この優位性は、高度な医療インフラと血液関連製品に対する高い需要に起因しています。

ヨーロッパは、2024年に18億米ドル、2035年には26億米ドルに達すると予測され、血小板研究と治療の進歩における強力な存在感を示しています。

アジア太平洋(APAC)地域は、2024年に15億米ドルと評価され、2035年には21億米ドルに拡大すると予測され、増加する医療投資と高齢化人口を反映し、世界の血液血小板市場のセグメンテーションにおいてその可能性を強調しています。

南米と中東・アフリカ(MEA)は市場規模が小さく、2024年の市場規模はそれぞれ1.3億ドルと2.0億ドルですが、新興市場の機会を強調し、ペースは遅いものの成長が見込まれています。

これらの地域をまとめると、世界の血液血小板市場における主要なダイナミクスが明らかになり、北米の強固な医療機能と欧州の卓越した研究が、APACや小規模地域の市場拡大を背景に、重要な成長促進要因として際立っています。

血液血小板市場の主要企業と競争インサイト :

世界の血液血小板市場は、血小板輸血を必要とする疾患の有病率の増加、収集・保存技術の進歩、献血の重要性に関する意識の高まりなどを背景に大きく成長しています。

この市場の競争に関する洞察によると、製品およびサービスの革新に取り組む主要企業によって特徴付けられる状況が明らかになりました。これらの企業は、血小板製品の品質を向上させ、加工技術を強化し、臨床現場における血液成分の需要増に対応しようと絶えず努力しています。

同市場は、患者の転帰改善に向けて様々な利害関係者が一丸となって取り組むM&Aやパートナーシップの継続により、競争力を発揮しています。Haemonetics社は、その広範な技術的専門知識と革新的な製品提供により、世界の血液血小板市場で際立っています。

同社の強みは、血小板アフェレーシス手技の効率を高める上で重要な役割を果たす、高度な血液成分収集システムにあります。世界中に強い存在感を示すHaemonetics社は、臨床ニーズとうまく融合した高品質の製品で高い評価を確立しています。

さらに、同社は機器およびシステムの性能と安全性を継続的に改善するため、研究開発に投資しています。このような注力により、Haemonetics社は競争力を維持し、変化する市場力学に迅速に対応しながら、輸血の必要性に応じた高品質の血小板の安定供給を実現しています。

バクスター・インターナショナルもまた、医療製品の幅広いポートフォリオとヘルスケアソリューションへの強いコミットメントを活用し、世界の血液血小板市場において重要な役割を果たしています。同社は、血液製剤の開発における専門知識と、製造工程における先進技術の統合で認められています。

バクスター・インターナショナルは、オペレーショナル・エクセレンスを重視し、革新的な血小板保存技術を通じて患者ケアの向上を目指しています。バクスターのグローバルな展開と高品質の血液製剤の提供への献身は、バクスターを市場における重要なプレーヤーとして位置づけています。

バクスターは、血液血小板に対する需要の高まりに常に応えるとともに、その能力を拡大し続け、医療の重要な分野での足跡を固めています。

血液血小板市場の主要企業

Haemonetics

Baxter International

Grifols

Fresenius Kabi

Macopharma

BloodCenter of Wisconsin

Miltenyi Biotec

Kawasaki Disease Foundation

Antigenics

Mediware

Biotest

Octapharma

Terumo

HemaCare

American Red Cross

血小板市場の 動向

血液血小板の世界市場における最近の動向は、主要プレーヤー間の重要な進歩や動きを浮き彫りにしています。Haemonetics社とBaxter International社は、血小板採取技術に対する需要の増加を報告し、市場シェアの拡大に貢献しています。

GrifolsとFresenius Kabiは、臨床ニーズを満たす革新的なアプローチを反映し、血小板の新しい治療用途を含む製品ラインの拡大に注力しています。マコファーマは、血漿由来の治療法を強化することを目的とした提携を発表しており、市場での足跡を増やす可能性があります。

ウィスコンシン州血液センターは、血小板の安定供給を確保するために重要なドナー募集の改善に取り組んでいます。Miltenyi Biotecは新しい細胞分離技術を導入し、研究や臨床試験で好評を得ています。

M&Aの面では、テルモは血液管理分野での存在感を強化するため、戦略的買収に関与しています。米国赤十字社は、血液サプライチェーンの強化という使命に合致する協力関係を模索し続けています。

オクタファーマもまた、その能力の拡大について協議中であり、一方ヘマケアは、より包括的な血液製剤ソリューションを含むサービスの多様化を進めています。全体として、これらの動きは、血液血小板市場における革新、協力、成長に焦点を当てたダイナミックな市場を反映しています。

血液血小板市場のセグメンテーション洞察

血液血小板市場の 種類別 展望

血小板豊富血漿

貧血血小板

血小板濃縮物

血液血小板市場のアプリケーション 展望

整形外科

歯科

美容外科

心臓病学

血液血小板市場の 最終用途 展望

病院

外来手術センター

研究所

血液血小板市場の 地域別 展望

北米

欧州

南米

アジア太平洋

中東・アフリカ

目次

1. 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場セグメンテーション

1.4. 競争環境

1.5. 課題と機会

1.6. 将来の展望

2. 市場紹介

2.1. 定義

2.2. 調査範囲

2.2.1. 研究目的

2.2.2. 前提条件

2.2.3. 限界

3. 研究方法

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データの三角測量

3.8. バリデーション

4. 市場ダイナミクス

4.1. 概要

4.2. 促進要因

4.3. 阻害要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターのファイブフォース分析

5.2.1. サプライヤーの交渉力

5.2.2. バイヤーの交渉力

5.2.3. 新規参入者の脅威

5.2.4. 代替品の脅威

5.2.5. ライバルの激しさ

5.3. COVID-19の影響分析

5.3.1. 市場への影響分析

5.3.2. 地域への影響

5.3.3. 機会と脅威の分析

6. 血液血小板市場、種類別(10億米ドル)

6.1. 多血小板血漿

6.2. 貧血血小板

6.3. 血小板濃縮液

7. 血液血小板市場、用途別(10億米ドル)

7.1. 整形外科

7.2. 歯科

7.3. 美容外科

7.4. 循環器科

8. 血液血小板市場、最終用途別(10億米ドル)

8.1. 病院

8.2. 外来手術センター

8.3. 研究所

9. 血液血小板市場、地域別(10億米ドル)

9.1. 北米

9.1.1. 米国

9.1.2. カナダ

9.2. ヨーロッパ

9.2.1. ドイツ

9.2.2. イギリス

9.2.3. フランス

9.2.4. ロシア

9.2.5. イタリア

9.2.6. スペイン

9.2.7. その他のヨーロッパ

9.3. APAC

9.3.1. 中国

9.3.2. インド

9.3.3. 日本

9.3.4. 韓国

9.3.5. マレーシア

9.3.6. タイ

9.3.7. インドネシア

9.3.8. その他のAPAC地域

9.4. 南米

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. アルゼンチン

9.4.4. その他の南米

9.5. MEA

9.5.1. GCC諸国

9.5.2. 南アフリカ

9.5.3. その他のMEA諸国

10. 競争環境

10.1. 概要

10.2. 競合分析

10.3. 市場シェア分析

10.4. 血液血小板市場における主な成長戦略

10.5. 競合ベンチマーキング

10.6. 血液血小板市場における開発件数上位企業

10.7. 主要開発と成長戦略

10.7.1. 新製品発売/サービス展開

10.7.2. 合併・買収

10.7.3. 合弁事業

10.8. 主要企業の財務マトリックス

10.8.1. 売上高と営業利益

10.8.2. 主要企業の研究開発費 2023

11. 企業プロフィール

11.1. ヘモネティクス

11.1.1. 財務概要

11.1.2. 提供製品

11.1.3. 主な展開

11.1.4. SWOT分析

11.1.5. 主要戦略

11.2. バクスターインターナショナル

11.2.1. 財務概要

11.2.2. 提供製品

11.2.3. 主な展開

11.2.4. SWOT分析

11.2.5. 主要戦略

11.3. グリフォルス

11.3.1. 財務概要

11.3.2. 取扱製品

11.3.3. 主な展開

11.3.4. SWOT分析

11.3.5. 主要戦略

11.4. フレゼニウス・カビ

11.4.1. 財務概要

11.4.2. 提供製品

11.4.3. 主な展開

11.4.4. SWOT分析

11.4.5. 主要戦略

11.5. マコファーマ

11.5.1. 財務概要

11.5.2. 取扱製品

11.5.3. 主な展開

11.5.4. SWOT分析

11.5.5. 主要戦略

11.6. ブラッドセンター・オブ・ウィスコンシン

11.6.1. 財務概要

11.6.2. 提供製品

11.6.3. 主な展開

11.6.4. SWOT分析

11.6.5. 主要戦略

11.7. ミルテニ・バイオテック

11.7.1. 財務概要

11.7.2. 取扱製品

11.7.3. 主な展開

11.7.4. SWOT分析

11.7.5. 主要戦略

11.8. 川崎病財団

11.8.1. 財務概要

11.8.2. 提供製品

11.8.3. 主な展開

11.8.4. SWOT分析

11.8.5. 主要戦略

11.9. アンチジェニックス

11.9.1. 財務概要

11.9.2. 取扱製品

11.9.3. 主な展開

11.9.4. SWOT分析

11.9.5. 主要戦略

11.10. メディウェア

11.10.1. 財務概要

11.10.2. 提供製品

11.10.3. 主な展開

11.10.4. SWOT分析

11.10.5. 主要戦略

11.11. バイオテスト

11.11.1. 財務概要

11.11.2. 取扱製品

11.11.3. 主な展開

11.11.4. SWOT分析

11.11.5. 主要戦略

11.12. オクタファーマ

11.12.1. 財務概要

11.12.2. 取扱製品

11.12.3. 主な展開

11.12.4. SWOT分析

11.12.5. 主要戦略

11.13. テルモ

11.13.1. 財務概要

11.13.2. 取り扱い製品

11.13.3. 主な展開

11.13.4. SWOT分析

11.13.5. 主要戦略

11.14. ヘマケア

11.14.1. 財務概要

11.14.2. 提供製品

11.14.3. 主な展開

11.14.4. SWOT分析

11.14.5. 主要戦略

11.15. アメリカ赤十字

11.15.1. 財務概要

11.15.2. 取扱商品

11.15.3. 主な展開

11.15.4. SWOT分析

11.15.5. 主要戦略

12. 付録

12.1. 参考文献

12.2. 関連報告書

表

表1. 前提条件のリスト

表2. 北米の血小板市場規模の推定と予測、種類別、2019-2035年(10億米ドル)

表3. 北米の血小板市場規模推計・予測、用途別、2019-2035年(10億米ドル)

表4. 北米の血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表5. 北米の血小板市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表6. 米国血小板市場規模推計・予測、種類別、2019-2035年(10億米ドル)

表7. 米国血小板市場規模推計・予測、用途別、2019-2035年(10億米ドル)

表8. 米国血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表9. 米国血小板市場規模推計・予測、地域別、2019-2035年(10億米ドル)

表10. カナダ血液血小板市場規模推計・予測、種類別、2019-2035年(10億米ドル)

表11. カナダ血小板市場規模推計・予測、用途別、2019-2035年(10億米ドル)

表12. カナダ血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表13. カナダ血小板市場規模推計・予測、地域別、2019-2035年(10億米ドル)

表14. 欧州血液血小板市場規模推計・予測、種類別、2019-2035年(10億米ドル)

表15. 欧州血液血小板市場規模推計・予測、用途別、2019-2035年(10億米ドル)

表16. 欧州血液血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表17. 欧州血液血小板市場規模推計・予測、地域別、2019-2035年(10億米ドル)

表18. ドイツ血液血小板市場規模推計・予測、種類別、2019-2035年(10億米ドル)

表19. ドイツ血液血小板市場規模推計・予測、用途別、2019-2035年(10億米ドル)

表20. ドイツ血液血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表21. ドイツ血液血小板市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表22.英国血液血小板市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表23. 英国血小板市場規模推計・予測、用途別、2019-2035年(10億米ドル)

表24. 英国血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表25. 英国血小板市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表26. フランス血液血小板市場規模推計・予測、種類別、2019-2035年(10億米ドル)

表27. フランス血液血小板市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表28. フランス血液血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表29. フランス血液血小板市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表30. ロシア血液血小板市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表31. ロシア血液血小板市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表32. ロシア血液血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表33. ロシア血液血小板市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表34. イタリア血液血小板市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表35. イタリア血液血小板市場規模推計・予測、用途別、2019-2035年(10億米ドル)

表36. イタリア血液血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表37. イタリア血液血小板市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表38. スペイン血液血小板市場規模推計・予測、種類別、2019-2035年(10億米ドル)

表39. スペイン血液血小板市場規模推計・予測、用途別、2019-2035年(10億米ドル)

表40. スペイン血液血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表41. スペイン血小板市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表42. その他の欧州の血液血小板市場規模推計・予測、種類別、2019-2035年(10億米ドル)

表43. 欧州のその他の地域の血小板市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表44. 欧州のその他の地域の血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表45. 欧州のその他の地域の血液血小板市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表46. アジア太平洋地域の血液血小板市場規模推計・予測、種類別、2019年-2035年(10億米ドル)

表47. アジア太平洋地域の血小板市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表48. アパックの血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表49. アパックの血小板市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表50. 中国血液血小板市場規模推計・予測、種類別、2019-2035年(10億米ドル)

表51. 中国血小板市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表52. 中国血液血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表53. 中国血液血小板市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表54. インド血液血小板市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表55. インドの血小板市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表56. インド血液血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表57. インドの血小板市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表58. 日本の血小板市場規模推計・予測、種類別、2019-2035年(10億米ドル)

表59. 日本の血小板市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表60. 日本の血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表61. 日本の血小板市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表62. 韓国血液血小板市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表 63. 韓国血小板市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 64. 韓国血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 65. 韓国血液血小板市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 66. マレーシア血液血小板市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表67. マレーシア血液血小板市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表68. マレーシア血液血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表69. マレーシア血液血小板市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表70. タイ血液血小板市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表71. タイ血液血小板市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表72. タイ血液血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表73. タイ血液血小板市場規模推計・予測:地域別、2019年-2035年(10億米ドル)

表74. インドネシア血液血小板市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表 75. インドネシアの血小板市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表76. インドネシアの血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表77. インドネシアの血小板市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 78. その他のアジア太平洋地域の血小板市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表79. アパックのその他の地域の血小板市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表80. その他のアジア太平洋地域の血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表81. アパックのその他の地域の血液血小板市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表82. 南米の血小板市場規模推計・予測、種類別、2019-2035年(10億米ドル)

表83. 南米の血小板市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表84. 南米の血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 85. 南米の血小板市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表86. ブラジルの血小板市場規模推計・予測、種類別、2019-2035年(10億米ドル)

表87. ブラジルの血小板市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表88. ブラジルの血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表89. ブラジルの血液血小板市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表90. メキシコ血液血小板市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表 91. メキシコ血液血小板市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表92. メキシコ血液血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表93. メキシコ血液血小板市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表94. アルゼンチン血液血小板市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表 95. アルゼンチン血液血小板市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表96. アルゼンチン血液血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 97. アルゼンチン血液血小板市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表98. 南米のその他の地域の血液血小板市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表99. 南米のその他の地域の血小板市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表100. 南米のその他の地域の血液血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表101. 南米のその他の地域の血液血小板市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表102. MEA血液血小板市場規模推計・予測、種類別、2019-2035年(10億米ドル)

表103. MEA血液血小板市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表104. MEA血液血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表105. MEA血小板市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表106. GCC諸国の血液血小板市場規模推計・予測、種類別、2019-2035年(10億米ドル)

表107. GCC諸国の血液血小板市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表108. GCC諸国の血液血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表109. GCC諸国の血液血小板市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表110. 南アフリカ血液血小板市場規模推計・予測、種類別、2019-2035年(10億米ドル)

表111. 南アフリカの血小板市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表112. 南アフリカの血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表113. 南アフリカの血液血小板市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表114. その他の地域の血液血小板市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表115. その他の地域の血小板市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表116. その他の地域の血液血小板市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表117. その他の地域の血液血小板市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表118. 製品上市/製品開発/承認

表119. 買収/提携

図表一覧

図1. 市場の概要

図2. 北米の血小板市場分析

図3. 米国血小板市場の種類別分析

図4. 米国血液血小板市場の用途別分析

図5. 米国血液血小板市場の用途別分析

図6. 米国血液血小板市場の地域別分析

図7. カナダ血小板市場の種類別分析

図8. カナダ血小板市場の用途別分析

図9. カナダ血小板市場の用途別分析

図10. カナダ血小板市場の地域別分析

図11. 欧州血小板市場の分析

図12. ドイツ血液血小板市場の種類別分析

図13. ドイツ血液血小板市場の用途別分析

図14. ドイツ血液血小板市場の用途別分析

図15. ドイツ血液血小板市場の地域別分析

図16. イギリスの血液血小板市場の種類別分析

図17. イギリスの血小板市場の用途別分析

図18. 最終用途別の英国血液血小板市場分析

図19. イギリスの血小板市場の地域別分析

図20. フランスの血小板市場の種類別分析

図21. フランス血液血小板市場の用途別分析

図22. フランスの血液血小板市場の分析:最終用途別

図23. フランス血液血小板市場の地域別分析

図24. ロシア血液血小板市場の種類別分析

図25. ロシアの血小板市場の用途別分析

図26. ロシアの血小板市場の用途別分析

図27. ロシアの血小板市場の地域別分析

図28. イタリア血液血小板市場の種類別分析

図29. イタリア血液血小板市場の用途別分析

図30. イタリアの血小板市場の用途別分析

図31. イタリアの血小板市場の地域別分析

図32. スペインの血液血小板市場の種類別分析

図33. スペインの血小板市場の用途別分析

図34. スペインの血小板市場の用途別分析

図35. スペインの血小板市場の地域別分析

図36. その他のヨーロッパの血小板市場の種類別分析

図37. その他のヨーロッパの血小板市場:用途別分析

図38. その他のヨーロッパの血液血小板市場:用途別分析

図39. その他のヨーロッパの血液血小板市場:地域別分析

図40. アジア太平洋地域の血液血小板市場分析

図41. 中国血液血小板市場の種類別分析

図42. 中国血小板市場の用途別分析

図43. 中国血小板市場の用途別分析

図44. 中国血小板市場の地域別分析

図45. インドの血小板市場の種類別分析

図46. インドの血小板市場の用途別分析

図47. インドの血小板市場の用途別分析

図48. インドの血小板市場の地域別分析

図49. 日本の血小板市場の種類別分析

図50. 日本の血小板市場の用途別分析

図51. 日本の血小板市場の用途別分析

図52. 日本の血小板市場の地域別分析

図53. 韓国血液血小板市場の種類別分析

図54. 韓国血液血小板市場の用途別分析

図55. 韓国の血液血小板市場の用途別分析

図56. 韓国血液血小板市場の地域別分析

図57. マレーシアの血液血小板市場の種類別分析

図58. マレーシアの血小板市場の用途別分析

図59. マレーシアの血小板市場の用途別分析

図60. マレーシアの血小板市場の地域別分析

図61. タイの血液血小板市場の種類別分析

図62. タイ血液血小板市場の用途別分析

図63. タイの血液血小板市場の用途別分析

図64. タイの血小板市場の地域別分析

図65. インドネシア血液血小板市場の種類別分析

図 66. インドネシアの血小板市場の用途別分析

図67. インドネシアの血小板市場の用途別分析

図68. インドネシアの血小板市場の地域別分析

図69. その他のアジア太平洋地域の血液血小板市場の種類別分析

図70. その他のアジア太平洋地域の血液血小板市場の用途別分析

図71. その他のアジア太平洋地域の血液血小板市場の用途別分析

図72. その他のアジア太平洋地域の血液血小板市場の地域別分析

図73. 南米の血液血小板市場の分析

図74. ブラジルの血液血小板市場の種類別分析

図75. ブラジルの血小板市場の用途別分析

図76. ブラジルの血小板市場の用途別分析

図77. ブラジルの血小板市場の地域別分析

図78. メキシコ血液血小板市場の種類別分析

図79. メキシコ血液血小板市場の用途別分析

図80. メキシコ血液血小板市場の用途別分析

図81. メキシコ血液血小板市場の地域別分析

図82. アルゼンチン血液血小板市場の種類別分析

図83. アルゼンチン血液血小板市場の用途別分析

図84. アルゼンチン血液血小板市場の用途別分析

図85. アルゼンチン血液血小板市場の地域別分析

図86. 南米のその他の地域の血液血小板市場の種類別分析

図87. 南米のその他の地域の血液血小板市場の用途別分析

図88. 南米のその他の地域の血液血小板市場の用途別分析

図89. 南米のその他の地域の血液血小板市場分析:地域別

図90. Meaの血液血小板市場の分析

図91. GCC諸国の血液血小板市場の種類別分析

図92. GCC諸国の血液血小板市場の用途別分析

図93. GCC諸国の血液血小板市場の用途別分析

図94. GCC諸国の血液血小板市場の地域別分析

図95. 南アフリカの血液血小板市場の種類別分析

図96. 南アフリカの血液血小板市場の用途別分析

図97. 南アフリカの血液血小板市場の用途別分析

図98. 南アフリカの血液血小板市場の地域別分析

図99. その他の地域の血液血小板市場の種類別分析

図100. その他の地域の血液血小板市場の用途別分析

図101. その他の地域の血液血小板市場の用途別分析

図102. その他の地域の血液血小板市場:地域別分析

図103. 血液血小板市場の主要購買基準

図104. MRFRの研究プロセス

図105. 血小板市場のドロ分析

図106. ドライバーインパクト分析:血液血小板市場

図107. 阻害要因の影響分析:血液血小板市場

図108. 供給/バリューチェーン:血液血小板市場

図109. 血液血小板市場、種類別、2024年(シェア)

図110. 血小板市場、種類別、2019年~2035年(億米ドル)

図111. 血小板市場、用途別、2024年(シェア)

図112. 血小板市場、用途別、2019〜2035年(10億米ドル)

図113. 血小板市場、最終用途別、2024年(シェア)

図114. 血小板市場、最終用途別、2019年~2035年(10億米ドル)

図115. 血小板市場、地域別、2024年(シェア)

図116. 血小板市場、地域別、2019〜2035年(10億米ドル)

図117. 主要競合企業のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖