❖本調査資料に関するお問い合わせはこちら❖

注射用抗糖尿病薬の世界市場概要

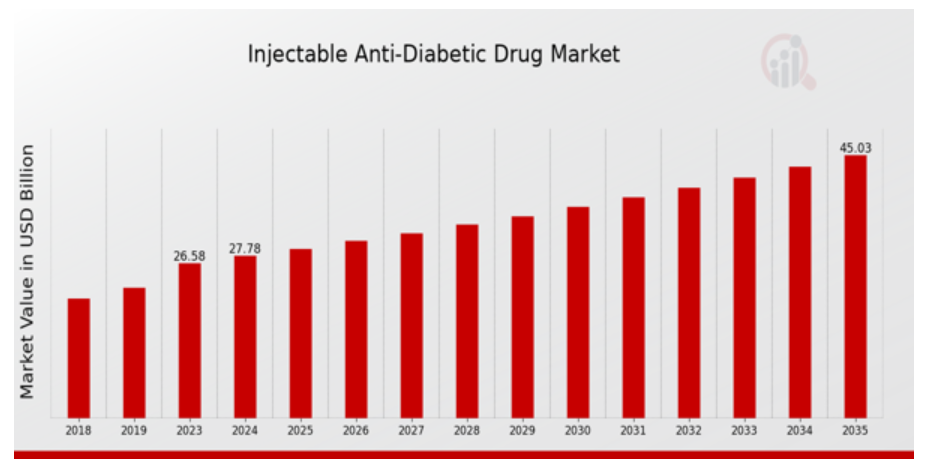

注射用抗糖尿病薬の市場規模は、2023年に26.58億ドル(USD Billion)と推定されました。注射用抗糖尿病薬産業は、2024年の27.78(USD Billion)から2035年には450.0(USD Billion)に成長する見込みです。注射用抗糖尿病薬市場のCAGR(成長率)は、予測期間中(2025年〜2035年)に約4.49%になると予測されます。

注目される注射用抗糖尿病薬市場の主要動向

注射用抗糖尿病薬の世界市場は、世界的な糖尿病有病率の増加に牽引され、著しい成長を遂げています。糖尿病管理に対する意識の高まりと先進的な製剤の導入が一因 高齢者人口の増加とライフスタイルの変化が肥満率の上昇につながり、効果的な抗糖尿病薬の需要をさらに押し上げています。医療インフラの充実とR投資の増加は、注射療法の技術革新を促進する有力な市場促進要因です。さらに、有利な償還政策と糖尿病教育イニシアチブの活発化は、市場拡大を助長する環境を作り出しています。世界の注射用抗糖尿病薬市場内では、特に新しいバイオシミラーと新規の送達システムが出現しており、多くの展望があります。企業は、幅広い地域、特に糖尿病人口の増加を目の当たりにしている成長経済圏の未開拓のニーズを開拓することができます。このため、新薬の開発プロセスを改善するための製薬企業とバイオテクノロジー企業との協力の機会が求められています。さらに、こうしたデジタルヘルス技術を患者のモニタリングや管理に活用することで、治療のアドヒアランスを向上させることができます。また、患者一人ひとりのプロフィールを定義するという点で、医療に対する個別化アプローチに踏み出すことで、効果的な治療手段を引き出すことができ、糖尿病に関して患者が受けるケアの質が向上します。最近の傾向では、副作用を最小限に抑えながら有効性を高める併用療法へのシフトが見られます。スマート・ペンやモバイル・アプリケーションのようなドラッグ・デリバリー・システムにおけるテクノロジーの統合が人気を集めています。このようなアプローチは、患者中心のケアへの嗜好の高まりと一致し、全体的な治療経験を向上させます。さらに、持続可能性が重要視されるようになり、企業は環境配慮型のパッケージング・ソリューションを模索しています。予防医療への継続的な注目は、早期介入と継続的な患者関与の重要性を強調し、注射用抗糖尿病薬市場の将来を形成しています。これらのトレンドが進化するにつれて、市場は世界の糖尿病患者の変化するニーズに対応するために適応していくと考えられます。

注射用抗糖尿病薬市場の促進要因

糖尿病の有病率の上昇

注射用抗糖尿病薬の世界市場は、世界的な糖尿病有病率の上昇によって大きく牽引されています。世界人口の高齢化が進むにつれ、2型糖尿病の主要な危険因子である肥満の発生率が急上昇しています。都市化と食生活の変化がこの問題をさらに悪化させ、1型糖尿病と2型糖尿病の患者数が年々劇的に増加しています。このような健康危機の高まりを受けて、医療制度は効果的な管理ソリューションに早急に着目しており、その中でも注射可能な抗糖尿病薬が特に注目を集めています。このような需要増加の波は、市場評価の楽観的な予測に寄与し、予見可能な将来における世界の注射用抗糖尿病薬市場産業の力強い軌道を強調しています。

薬物送達システムの技術的進歩

技術の継続的な進歩は、世界の注射抗糖尿病薬市場産業において極めて重要な役割を果たしています。ペン型注射器やスマート・インスリン・デリバリー・デバイスの開発など、薬物送達システムにおける革新は、患者の糖尿病管理を容易にしました。これらの先進的なデバイスは、使いやすさと精度を追求して設計されており、その結果、患者の治療に対するアドヒアランスが向上しています。このような機能強化は、個人の血糖値管理を強化するだけでなく、良好な健康状態にも貢献するため、注射用抗糖尿病薬市場の成長にはこれらの技術が欠かせません。

医療費の増加

複数の地域で医療費が増加していることも、注射用抗糖尿病薬世界市場産業の重要なドライバーです。各国が医療イニシアティブにより多くの資金を割り当てる中、焦点は糖尿病を含む慢性疾患の高度な治療オプションにまで拡大しています。このような優先順位の変化は、注射薬へのアクセスを向上させ、新たな治療法の開発を促しています。さらに、医療費の増加は、インフラやサービスの改善を可能にするだけでなく、注射用抗糖尿病薬市場において、特に研究開発に関するイノベーションを助長する環境も育んでいます。

注射用抗糖尿病薬市場セグメントインサイト :

注射用抗糖尿病薬市場の薬剤タイプ別洞察

注射用抗糖尿病薬の世界市場は、糖尿病有病率の増加、患者層の進化、注射製剤の大幅な採用が原動力となって力強い成長を遂げると予測されます。2024年には、インスリン、GLP-1受容体作動薬、アミリンアナログなど、さまざまな種類の薬剤が大きく寄与し、市場規模は277億8,000万米ドルに達すると予測されます。2024年の市場規模は145億ドルで、2035年には220億ドルに拡大すると予測されています。GLP-1受容体作動薬は、2024年の市場規模が100億米ドルで、2035年までに150億米ドルに成長すると予測されています。これらの薬剤は血糖管理を補助するだけでなく、体重減少にも寄与するため、多くの肥満糖尿病患者にとって魅力的な選択肢となっており、市場の重要性が高まっています。アミリンアナログは、2024年には32.8億米ドルと比較的小規模で、2035年には50.0億米ドルに達すると予想されていますが、それでも、特に食後高血糖を経験する人々にとって重要なニッチな役割を果たしています。糖尿病管理の複雑さは、持続的な技術革新と医療費の増加に後押しされ、注射用抗糖尿病薬市場に機会を生み出し続けています。市場が発展するにつれて、世界の注射用抗糖尿病薬市場のデータと統計を理解することは、複雑な状況を乗り切り、新たな成長の道を効果的に利用することを目指す関係者にとって非常に重要になります。予測される市場の成長軌道は前向きな見通しを描き、注射可能な抗糖尿病療法の分野における投資と開発のための説得力のあるケースを提供します。

注射用抗糖尿病薬市場の投与経路に関する洞察

注射用抗糖尿病薬の世界市場における投与経路セグメントは、治療効果や患者のコンプライアンスに大きな影響を与えるため、重要な注目分野です。2024年の市場規模は277億8,000万ドルで、世界的な糖尿病有病率の上昇を背景に堅調な成長を示しています。このセグメントには、皮下投与、静脈内投与、筋肉内投与などさまざまな方法があり、それぞれが重要な役割を果たしています。皮下投与は、自己投与が可能で、患者の治療レジメンへのアドヒアランスを高めるため、特に人気があります。静脈内投与は、抗糖尿病薬ではあまり一般的ではありませんが、病院環境では即効性のために不可欠です。一方、筋肉内注射は特定の治療シナリオにおいて重要な価値を持ちます。投与経路の多様性は、医療提供者に柔軟性をもたらし、糖尿病のような慢性疾患を効果的に管理する上で極めて重要な個々の患者のニーズに対応します。デリバリーシステムの継続的な進歩に伴い、注射用抗糖尿病薬世界市場は、オーダーメイドの糖尿病管理ソリューションに対する需要の増加に伴い、技術革新と成長の有望な機会を示しています。市場が進化するにつれ、新たなトレンドを活用し、患者の転帰を向上させることを目指す関係者にとって、投与経路セグメント内のダイナミクスを理解することが最も重要です。

注射用抗糖尿病薬市場の疾患タイプ別洞察

注射用抗糖尿病薬の世界市場は、世界的な糖尿病管理ソリューションの普及と需要の高まりを反映し、主に疾患タイプ別に区分されています。2024年の市場規模は全体で277.8億米ドルとなる見込みで、この分野での大きな成長の可能性を示しています。この市場にはさまざまな種類の糖尿病があり、1型糖尿病と2型糖尿病が最も顕著です。一方、1型糖尿病はそれほど一般的ではありませんが、効果的な管理にはインスリン療法への依存度が高く、医薬品開発における重要性が浮き彫りになっています。注射用抗糖尿病薬の世界市場データが人口動態とライフスタイルの変化を示すように、業界は薬剤費の高騰や治療へのアクセスといった課題を克服しなければなりません。しかし、インスリン送達システムや個別化医療における技術の進歩により、患者の転帰やアドヒアランスを向上させる機会が生まれています。全体として、注射用抗糖尿病薬の世界市場統計は、効果的で的を絞った治療法を開発する上で、疾患タイプを理解することが関係者にとって極めて重要であるダイナミックな環境を明らかにしています。

注射用抗糖尿病薬市場の患者人口統計インサイト

注射用抗糖尿病薬の世界市場の収益は、小児、成人、高齢者を含む多様な人口を抱える患者の人口統計に大きく影響されます。2024年の市場規模は277億8,000万ドルに達すると予想され、これはさまざまな年齢層で糖尿病の有病率が高まっていることを反映しています。成人は重要な人口層であり、ライフスタイルに関連した健康問題のために注射療法の採用が増加傾向にあります。一方、高齢者層は2型糖尿病および関連合併症の発症率が高く、効果的な治療オプションの需要を促進するため、非常に重要です。小児層は、数は少ないものの、糖尿病管理における早期介入の重要性を浮き彫りにしており、長期的な健康状態の改善につながります。この人口統計学的セグメンテーションは、世界の注射用抗糖尿病薬市場のセグメンテーションに関する本質的な洞察を明らかにし、異なる年齢層に合わせた治療の必要性を示しています。糖尿病管理に対する意識の高まり、新薬製剤の開発、糖尿病治療における大きなアンメットニーズといった要因が、市場成長の機会を生み出しています。しかし、治療費の高騰や患者教育の必要性といった課題は、あらゆる層がこれらの注射療法を効果的に利用できるようにする上で依然として残っています。

注射用抗糖尿病薬市場の地域別インサイト

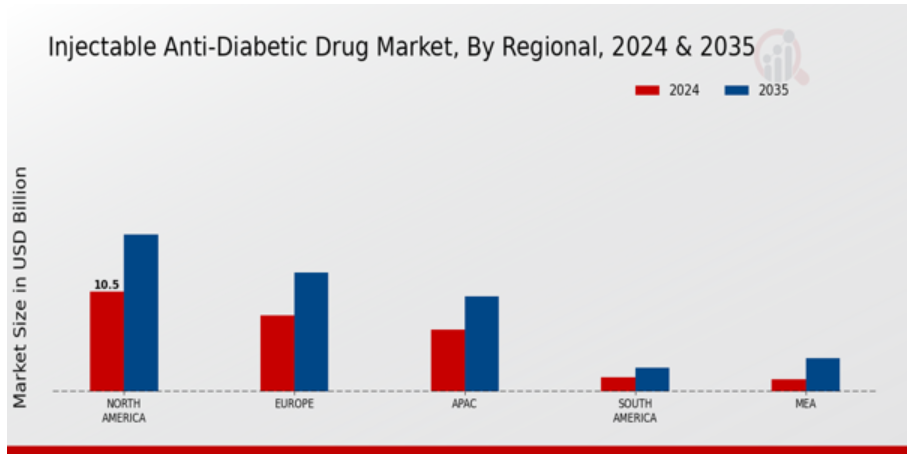

注射用抗糖尿病薬の世界市場の収益は、様々な地域で安定した成長を遂げており、北米が大きくリードしています。2024年、北米の市場規模は105億ドルに達し、2035年には165億ドルに達すると予測されています。ヨーロッパは、医療投資の増加と糖尿病の高い有病率に牽引され、2024年には80億ドル、2035年には125億ドルに成長すると予測されています。APAC地域の2024年の市場規模は65億ドルで、主に医療意識の高まりと医療インフラの改善により、2035年には100億ドルに達すると予測され、大きな可能性を示しています。南米地域の2024年の市場規模は15億ドルと小さいですが、医療アクセスの改善が続いているため、2035年には25億ドルに達すると予測されています。一方、MEA地域の2024年の市場規模は13億ドルで、2035年には35億ドルに増加すると予測されています。これらの数字は、世界の注射用抗糖尿病薬市場のセグメンテーションの強さを浮き彫りにしています。特に北米とヨーロッパは、先進的な医療制度と糖尿病治療に対する消費者支出の増加により、大きなシェアを占めています。

注射用抗糖尿病薬市場の主要企業および競合洞察 :

注射用抗糖尿病薬の世界市場は、世界中で拡大する糖尿病有病率に対処しようとする企業の激しい競争と急速な技術革新が特徴です。1型糖尿病や2型糖尿病と診断される患者の増加に伴い、効率的で効果的な注射療法の需要が急増しています。同市場には、インスリン製剤や非インスリン製剤など、患者のさまざまなニーズに対応するさまざまな注射薬があります。各社は、患者のコンプライアンスを高めるだけでなく、血糖コントロールも改善する新しい製剤や高度なデリバリーシステムを発売するため、研究開発に積極的に取り組んでいます。競争に関する洞察によると、既存大手製薬企業と新興バイオテクノロジー企業が混在し、製品ポートフォリオの強化と地理的範囲の拡大を目的とした戦略的提携、買収、提携に重点を置きながら、大きな市場シェアを争っています。ノボ ノルディスクは、糖尿病治療と医薬品開発における深い専門知識を活用して、世界の注射用抗糖尿病薬市場において重要な地位を占めています。革新的なインスリン製剤やGLP-1受容体作動薬など、その有効性と安全性で知られる豊富な製品群を有しています。ノボ ノルディスクは、研究開発への強いコミットメントで高い評価を得ており、多様な患者集団に対応する最先端の治療法の開発に向けて多額の投資を行っています。これにより、ノボ ノルディスクは、強固なグローバル販売網と献身的な従業員に支えられ、リーダーとしての地位を維持しています。さらに、ノボ ノルディスクは、患者教育やサポートサービスに重点を置くことで、市場での存在感をさらに高め、注射糖尿病治療薬の使用者の治療体験全体を向上させています。マイランは、ジェネリック医薬品と特殊医薬品に重点を置くことで知られており、高価なブランド薬に代わる費用対効果の高い代替品を提供することで、世界の注射糖尿病治療薬市場においてニッチを開拓してきました。マイラン社の糖尿病治療分野への戦略的参入は、アクセシビリティとアフォーダビリティを重視したもので、患者さんは高額な治療薬に伴う経済的負担を負うことなく、病状を管理することができます。マイランは、より低コストの治療オプションに対する需要の高まりに対応する注射用インスリンのジェネリック医薬品を開発し、より幅広い患者層へのリーチを広げています。マイランは、品質と規制遵守への取り組みにより、信頼できるブランドイメージを培い、さまざまな国際市場で支持を得ています。マイランは、世界中の患者さんと医療システムの進化するニーズに応え、注射糖尿病治療薬の革新と拡大の機会を探求し続けています。

注射用糖尿病治療薬市場の主要企業

Novo Nordisk

Mylan

Amgen

Merck

Pfizer

Teva Pharmaceutical Industries

BristolMyers Squibb

Janssen Pharmaceuticals

Boehringer Ingelheim

Sanofi

Novartis

AstraZeneca

Eli Lilly

Otsuka Pharmaceutical

GSK

注射用抗糖尿病薬市場の産業動向

注射用抗糖尿病薬の世界市場における最近の動向は、主要企業の著しい進歩を浮き彫りにしています。ノボ・ノルディスクはインスリン送達システムの新製剤で革新を続け、イーライリリーは徐放性GLP-1受容体作動薬の導入でポートフォリオを拡大中。アムジェンとメルクは最近、糖尿病管理における革新的なソリューションのためのパートナーシップの傾向を反映し、グルコースコントロールの強化を目的とした新しい注射剤の共同開発で提携しました。M&Aの面では、ファイザーが注射糖尿病領域での存在感を高めるために戦略的提携を模索していると報じられており、アナリストは市場ダイナミクスを再構築する可能性のある取引の可能性を注視しています。GSKやアストラゼネカのような企業が次世代治療薬を開発するために研究能力を強化していることから、市場評価の伸びは明らかです。このような競争環境は、抗糖尿病治療薬に対する需要の高まりと新規治療薬に対する規制当局の支援の影響を受けており、Teva Pharmaceutical Industries、Boehringer Ingelheim、Bristol Myers Squibbなどの大手企業が革新的な薬剤技術を獲得し、市場でのポジショニングを強化するための投資や戦略的な動きを推進しています。

注射用抗糖尿病薬市場のセグメンテーション洞察

注射用抗糖尿病薬市場の薬剤タイプ展望

- インスリン製剤

- GLP-1受容体作動薬

- アミリンアナログ

注射抗糖尿病薬市場の投与経路展望

- 皮下投与

- 静脈内

- 筋肉内

注射抗糖尿病薬市場 疾患タイプ別展望

- 1型糖尿病

- 2型糖尿病

注射用抗糖尿病薬市場の患者属性展望

- 小児

- 成人

- 高齢者

注射用抗糖尿病薬市場の地域別展望

- 北米

- 欧州

- 南米

- アジア太平洋

- 中東・アフリカ

目次

1. 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場セグメンテーション

1.4. 競争環境

1.5. 課題と機会

1.6. 将来の展望

2. 市場紹介

2.1. 定義

2.2. 調査範囲

2.2.1. 研究目的

2.2.2. 前提条件

2.2.3. 限界

3. 研究方法

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データの三角測量

3.8. バリデーション

4. 市場ダイナミクス

4.1. 概要

4.2. 促進要因

4.3. 阻害要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターのファイブフォース分析

5.2.1. サプライヤーの交渉力

5.2.2. バイヤーの交渉力

5.2.3. 新規参入者の脅威

5.2.4. 代替品の脅威

5.2.5. ライバルの激しさ

5.3. COVID-19の影響分析

5.3.1. 市場への影響分析

5.3.2. 地域への影響

5.3.3. 機会と脅威の分析

6. 注射用抗糖尿病薬市場、薬剤種類別(10億米ドル)

6.1. インスリン

6.2. GLP-1受容体作動薬

6.3. アミリンアナログ

7. 注射用抗糖尿病薬市場、投与経路別(10億米ドル)

7.1. 皮下

7.2. 静脈注射

7.3. 筋肉内

8. 注射用抗糖尿病薬市場、疾患種類別(10億米ドル)

8.1. 1型糖尿病

8.2. 2型糖尿病

9. 注射用抗糖尿病薬市場、患者層別(10億米ドル)

9.1. 小児

9.2. 成人

9.3. 高齢者

10. 注射用抗糖尿病薬市場、地域別(10億米ドル)

10.1. 北米

10.1.1. 米国

10.1.2. カナダ

10.2. ヨーロッパ

10.2.1. ドイツ

10.2.2. イギリス

10.2.3. フランス

10.2.4. ロシア

10.2.5. イタリア

10.2.6. スペイン

10.2.7. その他のヨーロッパ

10.3. APAC

10.3.1. 中国

10.3.2. インド

10.3.3. 日本

10.3.4. 韓国

10.3.5. マレーシア

10.3.6. タイ

10.3.7. インドネシア

10.3.8. その他のAPAC地域

10.4. 南米

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. アルゼンチン

10.4.4. その他の南米

10.5. MEA

10.5.1. GCC諸国

10.5.2. 南アフリカ

10.5.3. その他のMEA諸国

11. 競争環境

11.1. 概要

11.2. 競合分析

11.3. 市場シェア分析

11.4. 注射用抗糖尿病薬市場における主な成長戦略

11.5. 競合ベンチマーキング

11.6. 注射用抗糖尿病薬市場における開発件数上位企業

11.7. 主要開発と成長戦略

11.7.1. 新製品上市/サービス展開

11.7.2. 合併・買収

11.7.3. 合弁事業

11.8. 主要企業の財務マトリックス

11.8.1. 売上高と営業利益

11.8.2. 主要企業の研究開発費 2023

12. 企業プロフィール

12.1. ノボ ノルディスク

12.1.1. 財務概要

12.1.2. 提供製品

12.1.3. 主な開発

12.1.4. SWOT分析

12.1.5. 主要戦略

12.2. マイラン

12.2.1. 財務概要

12.2.2. 提供製品

12.2.3. 主な展開

12.2.4. SWOT分析

12.2.5. 主要戦略

12.3. アムジェン

12.3.1. 財務概要

12.3.2. 提供製品

12.3.3. 主な開発

12.3.4. SWOT分析

12.3.5. 主要戦略

12.4. メルク

12.4.1. 財務概要

12.4.2. 取扱製品

12.4.3. 主な展開

12.4.4. SWOT分析

12.4.5. 主要戦略

12.5. ファイザー

12.5.1. 財務概要

12.5.2. 提供製品

12.5.3. 主な開発

12.5.4. SWOT分析

12.5.5. 主要戦略

12.6. テバ・ファーマシューティカル・インダストリーズ

12.6.1. 財務概要

12.6.2. 提供製品

12.6.3. 主な展開

12.6.4. SWOT分析

12.6.5. 主要戦略

12.7. ブリストル・マイヤーズ スクイブ

12.7.1. 財務概要

12.7.2. 提供製品

12.7.3. 主な展開

12.7.4. SWOT分析

12.7.5. 主要戦略

12.8. ヤンセンファーマ

12.8.1. 財務概要

12.8.2. 取扱製品

12.8.3. 主な展開

12.8.4. SWOT分析

12.8.5. 主要戦略

12.9. ベーリンガーインゲルハイム

12.9.1. 財務概要

12.9.2. 取扱製品

12.9.3. 主な展開

12.9.4. SWOT分析

12.9.5. 主要戦略

12.10. サノフィ

12.10.1. 財務概要

12.10.2. 提供製品

12.10.3. 主な展開

12.10.4. SWOT分析

12.10.5. 主要戦略

12.11. ノバルティス

12.11.1. 財務概要

12.11.2. 提供製品

12.11.3. 主な展開

12.11.4. SWOT分析

12.11.5. 主要戦略

12.12. アストラゼネカ

12.12.1. 財務概要

12.12.2. 提供製品

12.12.3. 主な展開

12.12.4. SWOT分析

12.12.5. 主要戦略

12.13. イーライリリー

12.13.1. 財務概要

12.13.2. 取扱製品

12.13.3. 主な展開

12.13.4. SWOT分析

12.13.5. 主要戦略

12.14. 大塚製薬

12.14.1. 財務概要

12.14.2. 取扱製品

12.14.3. 主な展開

12.14.4. SWOT分析

12.14.5. 主要戦略

12.15. GSK

12.15.1. 財務概要

12.15.2. 取扱製品

12.15.3. 主な展開

12.15.4. SWOT分析

12.15.5. 主要戦略

13. 付録

13.1. 参考文献

13.2. 関連報告書

表一覧

表1. 前提条件のリスト

表2. 北米の注射用抗糖尿病薬市場規模予測・薬剤種類別、2019年~2035年(10億米ドル)

表3. 北米の注射用抗糖尿病薬市場規模推計・予測:投与経路別、2019-2035年(10億米ドル)

表4. 北米の注射用抗糖尿病薬市場規模推計・予測:疾患種類別、2019年~2035年(10億米ドル)

表5. 北米の注射用抗糖尿病薬市場規模推計・予測:患者属性別、2019年~2035年(10億米ドル)

表6. 北米の注射用抗糖尿病薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表7. 米国注射用抗糖尿病薬市場規模推計・予測、薬剤種類別、2019-2035年(10億米ドル)

表8. 米国注射用抗糖尿病薬市場規模推計・予測:投与経路別、2019-2035年(10億米ドル)

表9. 米国注射用抗糖尿病薬市場規模推計・予測、疾患種類別、2019年~2035年(10億米ドル)

表10. 米国注射用抗糖尿病薬市場規模推計・予測:患者属性別、2019年~2035年(10億米ドル)

表11. 米国注射用抗糖尿病薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表12. カナダ注射用抗糖尿病薬市場規模予測・薬剤種類別、2019年〜2035年(10億米ドル)

表13. カナダ注射用抗糖尿病薬市場規模推計・予測:投与経路別、2019-2035年(10億米ドル)

表14. カナダの注射用抗糖尿病薬市場規模推計・予測:疾患種類別、2019年〜2035年(10億米ドル)

表15. カナダの注射用抗糖尿病薬市場規模推計・予測:患者人口統計別、2019-2035年(10億米ドル)

表16. カナダの注射用抗糖尿病薬市場規模推計・予測:地域別、2019年〜2035年(10億米ドル)

表17. 欧州の注射用抗糖尿病薬市場規模予測・薬剤種類別、2019年〜2035年(10億米ドル)

表18. 欧州注射用抗糖尿病薬市場規模推計・予測:投与経路別、2019-2035年(10億米ドル)

表19. 欧州注射用抗糖尿病薬市場規模推計・予測、疾患種類別、2019年〜2035年(10億米ドル)

表20. 欧州注射用抗糖尿病薬市場規模推計・予測:患者人口統計別、2019-2035年(10億米ドル)

表21. 欧州注射用抗糖尿病薬市場規模推計・予測、地域別、2019-2035年(10億米ドル)

表22.ドイツ注射用抗糖尿病薬市場規模推計・予測、薬剤種類別、2019-2035年(10億米ドル)

表23. ドイツの注射用抗糖尿病薬市場規模予測:投与経路別、2019-2035年(10億米ドル)

表24. ドイツ注射用抗糖尿病薬市場規模推計・予測、疾患種類別、2019年〜2035年(10億米ドル)

表25. ドイツ注射用抗糖尿病薬市場規模推計・予測:患者人口統計別、2019-2035年(10億米ドル)

表26. ドイツ注射用抗糖尿病薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表27. 英国注射用抗糖尿病薬市場規模予測・薬剤種類別、2019年〜2035年(10億米ドル)

表28. 英国注射用抗糖尿病薬市場規模推定・予測:投与経路別、2019-2035年(10億米ドル)

表29. 英国注射用抗糖尿病薬市場規模推計・予測:疾患種類別、2019年〜2035年(10億米ドル)

表30. 英国注射用抗糖尿病薬市場規模推計・予測:患者属性別、2019年〜2035年(10億米ドル)

表31. 英国注射用抗糖尿病薬市場規模推計・予測:地域別、2019年〜2035年(10億米ドル)

表32. フランス注射用抗糖尿病薬市場規模予測・薬剤種類別、2019年〜2035年(10億米ドル)

表33. フランス注射用抗糖尿病薬市場規模推定・予測:投与経路別、2019-2035年(10億米ドル)

表34. フランス注射用抗糖尿病薬市場規模推計・予測:疾患種類別、2019年〜2035年(10億米ドル)

表35. フランス注射用抗糖尿病薬市場規模推計・予測:患者属性別、2019年~2035年(10億米ドル)

表36. フランス注射用抗糖尿病薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表37. ロシア注射用抗糖尿病薬市場規模予測・薬剤種類別、2019年〜2035年(10億米ドル)

表38. ロシアの注射用抗糖尿病薬市場規模推定・予測:投与経路別、2019-2035年(10億米ドル)

表39. ロシアの注射用抗糖尿病薬市場規模推計・予測:疾患種類別、2019年〜2035年(10億米ドル)

表40. ロシアの注射用抗糖尿病薬市場規模推計・予測:患者層別、2019-2035年(10億米ドル)

表41. ロシアの注射用抗糖尿病薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表42. イタリア注射用抗糖尿病薬市場規模予測・薬剤種類別、2019年〜2035年(10億米ドル)

表43. イタリア注射用抗糖尿病薬市場規模推計・予測:投与経路別、2019-2035年(10億米ドル)

表44. イタリア注射用抗糖尿病薬市場規模推計・予測:疾患種類別、2019年〜2035年(10億米ドル)

表45. イタリア注射用抗糖尿病薬市場規模推計・予測:患者属性別、2019年〜2035年(10億米ドル)

表46. イタリア注射用抗糖尿病薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表47. スペイン注射用抗糖尿病薬市場規模予測・薬剤種類別、2019年〜2035年(10億米ドル)

表48. スペインの注射用抗糖尿病薬市場規模推定・予測:投与経路別、2019-2035年(10億米ドル)

表49. スペインの注射用抗糖尿病薬市場規模推計・予測:疾患種類別、2019年〜2035年(10億米ドル)

表50. スペイン注射用抗糖尿病薬市場規模推計・予測:患者人口統計別、2019年〜2035年(10億米ドル)

表51. スペインの注射用抗糖尿病薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表52. その他の欧州の注射用抗糖尿病薬市場規模予測・薬剤タイプ別、2019年〜2035年(10億米ドル)

表53. 欧州のその他の地域の注射用抗糖尿病薬市場規模の推定と予測:投与経路別、2019-2035年(10億米ドル)

表54. その他の欧州の注射用抗糖尿病薬市場規模推計・予測:疾患タイプ別、2019年〜2035年(10億米ドル)

表55. その他の欧州の注射用抗糖尿病薬市場規模推計・予測:患者人口統計別、2019年〜2035年(10億米ドル)

表56. 欧州のその他の地域の注射用抗糖尿病薬市場規模推計・予測:地域別、2019年〜2035年(10億米ドル)

表57. アジア太平洋地域の注射用抗糖尿病薬市場規模予測・薬剤種類別、2019年〜2035年(10億米ドル)

表58. アパックの注射用抗糖尿病薬市場規模予測:投与経路別、2019-2035年(10億米ドル)

表59. アパックの注射用抗糖尿病薬市場規模予測:疾患タイプ別、2019年-2035年(10億米ドル)

表60. アパックの注射用抗糖尿病薬市場規模予測:患者属性別、2019年-2035年(10億米ドル)

表61. アパックの注射用抗糖尿病薬市場規模予測:地域別、2019-2035年(10億米ドル)

表62.中国注射用抗糖尿病薬市場規模推計・予測:薬剤種類別、2019-2035年(10億米ドル)

表63. 中国注射用抗糖尿病薬市場規模推計・予測:投与経路別、2019-2035年(10億米ドル)

表64. 中国注射用抗糖尿病薬市場規模推計・予測:疾患種類別、2019年〜2035年(10億米ドル)

表65. 中国注射用抗糖尿病薬市場規模推計・予測:患者属性別、2019年〜2035年(10億米ドル)

表 66. 中国注射用抗糖尿病薬市場規模推計・予測:地域別、2019年〜2035年(10億米ドル)

表67. インド注射用抗糖尿病薬市場規模推計・予測、薬剤種類別、2019年〜2035年(10億米ドル)

表68. インドの注射用抗糖尿病薬市場規模推計・予測:投与経路別、2019-2035年(10億米ドル)

表69. インドの注射用抗糖尿病薬市場規模推計・予測:疾患種類別、2019年〜2035年(10億米ドル)

表70. インドの注射用抗糖尿病薬市場規模推計・予測:患者人口統計別、2019年〜2035年(10億米ドル)

表71. インドの注射用抗糖尿病薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表72. 日本の注射用抗糖尿病薬市場規模推計・予測:薬剤種類別、2019年〜2035年(10億米ドル)

表73. 日本の注射用抗糖尿病薬市場規模推計・予測:投与経路別、2019年〜2035年(10億米ドル)

表74. 日本の注射用抗糖尿病薬市場規模推計・予測:疾患種類別、2019年〜2035年(10億米ドル)

表75. 日本の注射用抗糖尿病薬市場規模推計・予測:患者属性別、2019年〜2035年(10億米ドル)

表76. 日本の注射用抗糖尿病薬市場規模推計・予測:地域別、2019年〜2035年(10億米ドル)

表77. 韓国注射用抗糖尿病薬市場規模予測・薬剤種類別、2019年〜2035年(10億米ドル)

表78. 韓国注射用抗糖尿病薬市場規模推計・予測:投与経路別、2019-2035年(10億米ドル)

表79. 韓国注射用抗糖尿病薬市場規模推計・予測:疾患種類別、2019-2035年(10億米ドル)

表80. 韓国注射用抗糖尿病薬市場規模推計・予測:患者人口統計別、2019-2035年(10億米ドル)

表81. 韓国注射用抗糖尿病薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表82. マレーシア注射用抗糖尿病薬市場規模予測・薬剤種類別、2019年〜2035年(10億米ドル)

表83. マレーシア注射用抗糖尿病薬市場規模推計・予測:投与経路別、2019-2035年(10億米ドル)

表84. マレーシア注射用抗糖尿病薬市場規模推計・予測:疾患タイプ別、2019年〜2035年(10億米ドル)

表85. マレーシア注射用抗糖尿病薬市場規模推計・予測:患者人口統計別、2019年〜2035年(10億米ドル)

表86. マレーシア注射用抗糖尿病薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表87. タイ注射用抗糖尿病薬市場規模予測・薬剤種類別、2019年〜2035年(10億米ドル)

表88. タイ注射用抗糖尿病薬市場規模推計・予測:投与経路別、2019年〜2035年(10億米ドル)

表89. タイ注射用抗糖尿病薬市場規模推計・予測:疾患種類別、2019年〜2035年(10億米ドル)

表90. タイ注射用抗糖尿病薬市場規模推計・予測:患者層別、2019-2035年(10億米ドル)

表91. タイ注射用抗糖尿病薬市場規模推計・予測:地域別、2019年〜2035年(10億米ドル)

表92. インドネシア注射用抗糖尿病薬市場規模予測・薬剤タイプ別、2019年〜2035年(10億米ドル)

表93. インドネシアの注射用抗糖尿病薬市場規模予測:投与経路別、2019年〜2035年(10億米ドル)

表94. インドネシアの注射用抗糖尿病薬市場規模推計・予測:疾患タイプ別、2019年〜2035年(10億米ドル)

表95. インドネシアの注射用抗糖尿病薬市場規模推計・予測:患者層別、2019年〜2035年(10億米ドル)

表96. インドネシアの注射用抗糖尿病薬市場規模推計・予測:地域別、2019年〜2035年(10億米ドル)

表97. その他のアジア太平洋地域の注射用抗糖尿病薬市場規模予測・薬剤タイプ別、2019年〜2035年(10億米ドル)

表98. アパックのその他の地域の注射用抗糖尿病薬市場規模予測:投与経路別、2019-2035年(10億米ドル)

表99. アパックのその他の地域の注射用抗糖尿病薬市場規模予測:疾患タイプ別、2019年-2035年(10億米ドル)

表100. アパックのその他の地域の注射用抗糖尿病薬市場規模推計・予測:患者人口統計別、2019年-2035年(10億米ドル)

表101. アパックのその他の地域の注射用抗糖尿病薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表102. 南米の注射用抗糖尿病薬市場規模予測・薬剤種類別、2019年〜2035年(10億米ドル)

表103. 南米の注射用抗糖尿病薬市場規模推計・予測:投与経路別、2019-2035年(10億米ドル)

表104. 南米の注射用抗糖尿病薬市場規模推計・予測:疾患種類別、2019年〜2035年(10億米ドル)

表105. 南米の注射用抗糖尿病薬市場規模推計・予測:患者人口統計別、2019-2035年(10億米ドル)

表106. 南米の注射用抗糖尿病薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表107. ブラジルの注射用抗糖尿病薬市場規模予測・薬剤種類別、2019年〜2035年(10億米ドル)

表108. ブラジルの注射用抗糖尿病薬市場規模推計・予測:投与経路別、2019-2035年(10億米ドル)

表109. ブラジルの注射用抗糖尿病薬市場規模推計・予測:疾患種類別、2019年〜2035年(10億米ドル)

表110. ブラジルの注射用抗糖尿病薬市場規模推計・予測:患者人口統計別、2019年〜2035年(10億米ドル)

表111. ブラジルの注射用抗糖尿病薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表112. メキシコ注射用抗糖尿病薬市場規模予測・薬剤種類別、2019年〜2035年(10億米ドル)

表113. メキシコ注射用抗糖尿病薬市場規模推計・予測:投与経路別、2019-2035年(10億米ドル)

表114. メキシコ注射用抗糖尿病薬市場規模推計・予測:疾患タイプ別、2019年〜2035年(10億米ドル)

表115. メキシコ注射用抗糖尿病薬市場規模推計・予測:患者人口統計別、2019-2035年(10億米ドル)

表116. メキシコ注射用抗糖尿病薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表117. アルゼンチン注射用抗糖尿病薬市場規模予測・薬剤種類別、2019年〜2035年(10億米ドル)

表118. アルゼンチン注射用抗糖尿病薬市場規模推定・予測:投与経路別、2019-2035年(10億米ドル)

表119. アルゼンチン注射用抗糖尿病薬市場規模推計・予測:疾患種類別、2019年-2035年(10億米ドル)

表120. アルゼンチン注射用抗糖尿病薬市場規模推計・予測:患者属性別、2019年~2035年(10億米ドル)

表121. アルゼンチン注射用抗糖尿病薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表122. 南米のその他の地域の注射用抗糖尿病薬市場規模予測・薬剤種類別、2019年〜2035年(10億米ドル)

表123. 南米のその他の地域の注射用抗糖尿病薬市場規模推計・予測:投与経路別、2019-2035年(10億米ドル)

表124. 南米のその他の地域の注射用抗糖尿病薬市場規模推計・予測:疾患種類別、2019年〜2035年(10億米ドル)

表125. 南米のその他の地域の注射用抗糖尿病薬市場規模推計・予測:患者人口統計別、2019年〜2035年(10億米ドル)

表126. 南米のその他の地域の注射用抗糖尿病薬市場規模推計・予測:地域別、2019年〜2035年(10億米ドル)

表127. MEAの注射用抗糖尿病薬市場規模予測・薬剤種類別、2019年〜2035年(10億米ドル)

表128. MEA注射用抗糖尿病薬市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表129. MEA注射用抗糖尿病薬市場規模推計・予測:疾患種類別、2019年〜2035年(10億米ドル)

表130. MEA注射用抗糖尿病薬市場規模推計・予測:患者人口統計別、2019年〜2035年(10億米ドル)

表131. MEA注射用抗糖尿病薬市場規模推計・予測:地域別、2019年〜2035年(10億米ドル)

表132. GCC諸国の注射用抗糖尿病薬市場規模予測・薬剤タイプ別、2019年〜2035年(10億米ドル)

表 133. GCC諸国の注射用抗糖尿病薬市場規模推定・予測:投与経路別、2019-2035年(10億米ドル)

表134. GCC諸国の注射用抗糖尿病薬市場規模推計・予測:疾患タイプ別、2019年〜2035年(10億米ドル)

表135. GCC諸国の注射用抗糖尿病薬市場規模推計・予測:患者人口統計別、2019年〜2035年(10億米ドル)

表136. GCC諸国の注射用抗糖尿病薬市場規模推計・予測:地域別、2019年〜2035年(10億米ドル)

表137. 南アフリカの注射用抗糖尿病薬市場規模予測・薬剤種類別、2019年〜2035年(10億米ドル)

表138. 南アフリカの注射用抗糖尿病薬市場規模推定・予測:投与経路別、2019-2035年(10億米ドル)

表139. 南アフリカの注射用抗糖尿病薬市場規模推計・予測:疾患種類別、2019年〜2035年(10億米ドル)

表140. 南アフリカの注射用抗糖尿病薬市場規模推計・予測:患者層別、2019年~2035年(10億米ドル)

表141. 南アフリカの注射用抗糖尿病薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表142. その他の地域の注射用抗糖尿病薬市場規模予測・薬剤タイプ別、2019年〜2035年(10億米ドル)

表143. その他の地域の注射用抗糖尿病薬市場規模予測:投与経路別、2019年〜2035年(10億米ドル)

表144. その他の地域の注射用抗糖尿病薬市場規模推計・予測:疾患種類別、2019年〜2035年(10億米ドル)

表145. その他の地域の注射用抗糖尿病薬市場規模推計・予測:患者属性別、2019年〜2035年(10億米ドル)

表146. その他の地域の注射用抗糖尿病薬市場規模推計・予測:地域別、2019年〜2035年(10億米ドル)

表147. 製品上市/製品開発/承認

表148. 買収/提携

図表一覧

図1. 市場概要

図2. 北米の注射用抗糖尿病薬市場分析

図3. 米国の注射用抗糖尿病薬市場の種類別分析

図4. 米国の注射用抗糖尿病薬市場の分析:投与経路別

図5. 米国注射用抗糖尿病薬市場の種類別分析

図6. 米国注射用抗糖尿病薬市場:患者属性別分析

図7. 米国の注射用抗糖尿病薬市場の地域別分析

図8. カナダの注射用抗糖尿病薬市場の種類別分析

図9. カナダの注射用抗糖尿病薬市場の投与経路別分析

図10. カナダの注射用抗糖尿病薬市場の種類別分析

図11. カナダの注射用抗糖尿病薬市場の分析:患者人口統計別

図12. カナダの注射用抗糖尿病薬市場の地域別分析

図13. 欧州の注射用抗糖尿病薬市場の分析

図14. ドイツの注射用抗糖尿病薬市場の種類別分析

図15. ドイツの注射用抗糖尿病薬市場の分析:投与経路別

図16. ドイツの注射用抗糖尿病薬市場の種類別分析

図17. ドイツの注射用抗糖尿病薬市場の分析:患者人口統計別

図18. ドイツの注射用抗糖尿病薬市場の地域別分析

図19. イギリスの注射用抗糖尿病薬市場の種類別分析

図20. イギリスの注射用抗糖尿病薬市場の投与経路別分析

図21. 英国の注射用抗糖尿病薬市場の種類別分析

図22. 英国注射用抗糖尿病薬市場の分析:患者人口統計別

図23. イギリスの注射用抗糖尿病薬市場の地域別分析

図24. フランスの注射用抗糖尿病薬市場の種類別分析

図25. フランスの注射用抗糖尿病薬市場の投与経路別分析

図26. フランスの注射用抗糖尿病薬市場の種類別分析

図27. フランスの注射用抗糖尿病薬市場の分析:患者人口統計別

図28. フランスの注射用抗糖尿病薬市場の地域別分析

図29. ロシアの注射用抗糖尿病薬市場の種類別分析

図30. ロシアの注射用抗糖尿病薬市場の分析:投与経路別

図31. ロシアの注射用抗糖尿病薬市場の種類別分析

図32. ロシアの注射用抗糖尿病薬市場の分析:患者属性別

図33. ロシアの注射用抗糖尿病薬市場の地域別分析

図34. イタリアの注射用抗糖尿病薬市場の種類別分析

図35. イタリアの注射用抗糖尿病薬市場の投与経路別分析

図36. イタリアの注射用抗糖尿病薬市場の種類別分析

図37. イタリアの注射用抗糖尿病薬市場の分析:患者人口統計別

図38. イタリアの注射用抗糖尿病薬市場の地域別分析

図39. スペインの注射用抗糖尿病薬市場の種類別分析

図40. スペインの注射用抗糖尿病薬市場の投与経路別分析

図41. スペインの注射用抗糖尿病薬市場の種類別分析

図42. スペインの注射用抗糖尿病薬市場の分析:患者人口統計別

図43. スペインの注射用抗糖尿病薬市場の地域別分析

図44. その他のヨーロッパの注射用抗糖尿病薬市場分析:薬剤種類別

図45. その他のヨーロッパの注射用抗糖尿病薬市場の分析:投与経路別

図46. その他のヨーロッパの注射用抗糖尿病薬市場の種類別分析

図47. 欧州のその他の地域の注射用抗糖尿病薬市場の分析:患者人口統計別

図48. その他のヨーロッパの注射用抗糖尿病薬市場分析:地域別

図49. アパックの注射用抗糖尿病薬市場分析

図50. 中国の注射用抗糖尿病薬市場の種類別分析

図51. 中国の注射用抗糖尿病薬市場の分析:投与経路別

図52. 中国の注射用抗糖尿病薬市場の種類別分析

図53. 中国の注射用抗糖尿病薬市場の分析:患者人口統計別

図54. 中国の注射用抗糖尿病薬市場の地域別分析

図55. インドの注射用抗糖尿病薬市場の種類別分析

図56. インドの注射用抗糖尿病薬市場の投与経路別分析

図57. インドの注射用抗糖尿病薬市場の種類別分析

図58. インドの注射用抗糖尿病薬市場の分析:患者人口統計別

図59. インドの注射用抗糖尿病薬市場の地域別分析

図60. 日本の注射用抗糖尿病薬市場の種類別分析

図61. 日本の注射用抗糖尿病薬市場の投与経路別分析

図62. 日本注射用糖尿病治療薬市場の種類別分析

図63. 日本の注射用抗糖尿病薬市場の分析:患者属性別

図64. 日本の注射用抗糖尿病薬市場の地域別分析

図65. 韓国の注射用抗糖尿病薬市場の種類別分析

図66. 韓国の注射用抗糖尿病薬市場の投与経路別分析

図67. 韓国の注射用抗糖尿病薬市場の種類別分析

図68. 韓国の注射用抗糖尿病薬市場の分析:患者人口統計別

図69. 韓国の注射用抗糖尿病薬市場の地域別分析

図70. マレーシアの注射用抗糖尿病薬市場の薬剤種類別分析

図71. マレーシアの注射用抗糖尿病薬市場の分析:投与経路別

図72. マレーシアの注射用抗糖尿病薬市場の種類別分析

図73. マレーシアの注射用抗糖尿病薬市場の分析:患者人口統計別

図74. マレーシアの注射用抗糖尿病薬市場の地域別分析

図75. タイの注射用抗糖尿病薬市場の種類別分析

図76. タイの注射用抗糖尿病薬市場の投与経路別分析

図77. タイの注射用抗糖尿病薬市場の種類別分析

図78. タイの注射用抗糖尿病薬市場の分析:患者人口統計別

図79. タイの注射用抗糖尿病薬市場の地域別分析

図80. インドネシアの注射用抗糖尿病薬市場の種類別分析

図81. インドネシアの注射用抗糖尿病薬市場の投与経路別分析

図82. インドネシアの注射用抗糖尿病薬市場の種類別分析

図83. インドネシアの注射用抗糖尿病薬市場の分析:患者人口統計別

図84. インドネシアの注射用抗糖尿病薬市場の地域別分析

図85. その他の地域の注射用抗糖尿病薬市場の分析:薬剤の種類別

図86. アパックのその他の地域の注射用抗糖尿病薬市場の分析:投与経路別

図87. アパックその他の注射用抗糖尿病薬市場の種類別分析

図88. アパックのその他の地域の注射用抗糖尿病薬市場の分析:患者人口統計別

図89. アパックのその他の地域の注射用抗糖尿病薬市場の地域別分析

図90. 南米の注射用抗糖尿病薬市場分析

図91. ブラジルの注射用抗糖尿病薬市場の種類別分析

図92. ブラジルの注射用抗糖尿病薬市場の分析:投与経路別

図93. ブラジルの注射用抗糖尿病薬市場の種類別分析

図94. ブラジルの注射用抗糖尿病薬市場の分析:患者人口統計別

図95. ブラジルの注射用抗糖尿病薬市場の地域別分析

図96. メキシコの注射用抗糖尿病薬市場の種類別分析

図97. メキシコの注射用抗糖尿病薬市場の分析:投与経路別

図98. メキシコの注射用抗糖尿病薬市場の種類別分析

図99. メキシコの注射用抗糖尿病薬市場の分析:患者人口統計別

図100. メキシコの注射用抗糖尿病薬市場の地域別分析

図101. アルゼンチンの注射用抗糖尿病薬市場の分析:薬剤の種類別

図102. アルゼンチンの注射用抗糖尿病薬市場の分析:投与経路別

図103. アルゼンチンの注射用抗糖尿病薬市場の種類別分析

図104. アルゼンチンの注射用抗糖尿病薬市場の分析:患者属性別

図105. アルゼンチンの注射用抗糖尿病薬市場の地域別分析

図106. 南米のその他の地域の注射用抗糖尿病薬市場の分析:薬剤種類別

図107. 南米のその他の地域の注射用抗糖尿病薬市場の投与経路別分析

図108. 南米のその他の注射用抗糖尿病薬市場の種類別分析

図109. 南米のその他の地域の注射用抗糖尿病薬市場の分析:患者人口統計別

図110. 南米のその他の地域の注射用抗糖尿病薬市場分析:地域別

図111. メアの注射用抗糖尿病薬市場分析

図112. GCC諸国の注射用抗糖尿病薬市場の種類別分析

図113. GCC諸国の注射用抗糖尿病薬市場の分析:投与経路別

図114. モロッコ諸国の注射用抗糖尿病薬市場の種類別分析

図115. モロッコ諸国の注射用抗糖尿病薬市場の分析:患者人口統計別

図116. モロッコ諸国の注射用抗糖尿病薬市場の地域別分析

図117. 南アフリカの注射用抗糖尿病薬市場の種類別分析

図118. 南アフリカの注射用抗糖尿病薬市場の投与経路別分析

図119. 南アフリカの注射用抗糖尿病薬市場の種類別分析

図120. 南アフリカの注射用抗糖尿病薬市場の分析:患者人口統計別

図121. 南アフリカの注射用抗糖尿病薬市場の地域別分析

図122. その他の地域の注射用抗糖尿病薬市場の分析:薬剤の種類別

図123. その他の地域の注射用抗糖尿病薬市場の分析:投与経路別

図124. その他の地域の注射用抗糖尿病薬市場の種類別分析

図125. その他の地域の注射用抗糖尿病薬市場の分析:患者人口統計別

図126. その他の地域の注射用抗糖尿病薬市場の地域別分析

図127. 注射用抗糖尿病薬市場の主要購買基準

図128. MRFRの研究プロセス

図129. 注射用抗糖尿病薬市場のドロ分析

図130. ドライバーインパクト分析:注射用抗糖尿病薬市場

図131. 阻害要因の影響分析:注射用抗糖尿病薬市場

図132. 供給/バリューチェーン:注射用抗糖尿病薬市場

図133. 注射用抗糖尿病薬市場、薬剤種類別、2024年(シェア)

図134. 注射用抗糖尿病薬市場、薬剤種類別、2019年〜2035年(10億米ドル)

図135. 注射用抗糖尿病薬市場、投与経路別、2024年(シェア)

図136. 注射用抗糖尿病薬市場、投与経路別、2019〜2035年(10億米ドル)

図137. 注射用抗糖尿病薬市場、疾患種類別、2024年(シェア)

図138. 注射用抗糖尿病薬市場、疾患種類別、2019〜2035年(10億米ドル)

図139. 注射用抗糖尿病薬市場、患者人口統計別、2024年(シェア)

図140. 注射用抗糖尿病薬市場、患者人口統計別、2019年〜2035年(10億米ドル)

図141. 注射用抗糖尿病薬市場、地域別、2024年(シェア)

図142. 注射用抗糖尿病薬市場、地域別、2019〜2035年(10億米ドル)

図143. 主要競合企業のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖