❖本調査資料に関するお問い合わせはこちら❖

神経保護剤市場の概要 :

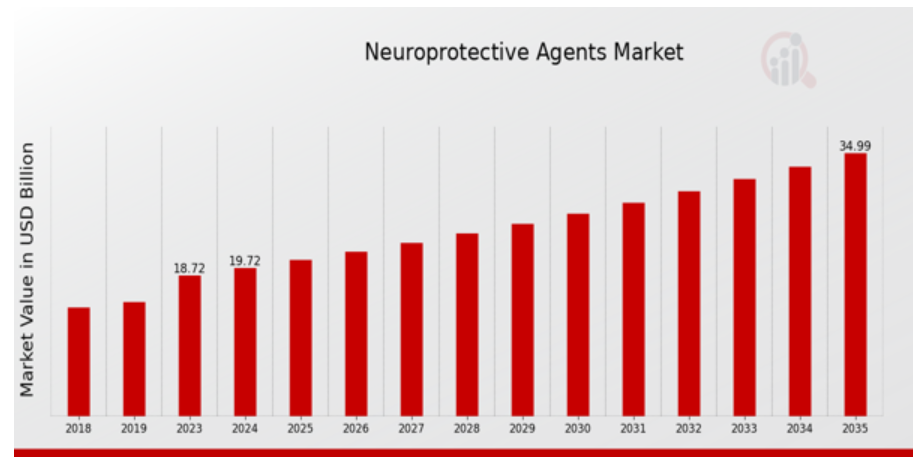

神経保護剤の市場規模は2023年に187.2億ドル(USD Billion)と推定されました。神経保護剤市場産業は、2024年の197.2億ドルから2035年には350.0億ドルに成長する見込みです。神経保護剤市場のCAGR(成長率)は、予測期間中(2025年~2035年)に約5.35%になると予測されます。

注目される主要な神経保護剤市場動向

神経保護剤の世界市場にはさまざまな要因が影響しています。アルツハイマー病やパーキンソン病のような神経変性疾患の中核となる病気にかかる人が増えており、その結果、効果的な治療ソリューションに対する需要が高まっています。メンタルヘルスに対する目覚ましい意識と、より良い脳の健康の必要性は、ますます多くの研究開発資源にアピールしています。さらに、創薬技術の進歩だけでなく、官民を問わずヘルスケア分野への技術革新と投資が、神経保護療法の技術革新を後押ししています。個別化医療の出現もまた、効果的な介入に新たな希望を与える治療法のパラダイムを変えつつあります。

神経保護剤市場には未開拓の可能性が数多く存在しています。高齢化により、高齢者は神経変性疾患に苦しむ傾向が強いため、これは大きなチャンスです。疾患の原因究明を深めることで、新たな創薬ターゲットが見つかるかもしれません。製薬会社と開発機関の科学的能力を組み合わせることで、開発パイプラインを強化し、斬新なアイデアをより早く市場に投入できる可能性があります。さらに、天然成分やハーブを用いた神経保護剤への関心が高まれば、より多くの患者にアピールできる代替治療法の開発につながる可能性があります。

神経変性疾患は、単に症状を治療するのではなく、その根本的な原因に対処する薬剤の開発に重点が置かれています。これは、市場における最近のトレンドのひとつです。既存薬の再利用に重点を置くことで、新たな治療法を市場に投入するプロセスを迅速化できるため、この傾向はますます強まっています。遠隔医療やモバイルヘルスアプリケーションは現在、神経保護治療戦略に組み込まれており、全体的な健康管理を促進しながら、治療へのアクセスを容易にしています。さらに、認知機能を維持し、障害から脳を保護することへの関心が高まっており、これは予防医療に重点が置かれていることも後押ししています。

これらの傾向は、神経保護剤の市場が将来どのようになるかを形作る上でも役立ちます。

神経保護剤市場の促進要因

神経変性疾患の有病率の増加

アルツハイマー病、パーキンソン病、多発性硬化症などの神経変性疾患の罹患率の増加は、世界の神経保護剤市場産業を推進する顕著な要因の1つです。世界人口の高齢化に伴い、これらの疾患の有病率が上昇しており、これらの衰弱性疾患の進行を遅らせたり、予防したりする神経保護剤に対する大きな需要が生まれています。認知機能の低下に対する不安や、高齢化する人々の生活の質を維持したいという願望が、神経保護療法の研究開発への投資の増加につながっています。製薬会社は、症状を改善し、神経細胞の健康を強化し、脳の健康全般をサポートする革新的な治療オプションに注力しています。さらに、神経変性疾患のリスクと兆候について一般の人々を教育することを目的とした啓発キャンペーンが、神経保護剤の需要を後押ししています。また、医療提供者と研究機関の連携も、新たな神経保護薬や治療法の開発・承認に拍車をかけており、さまざまなチャネルを通じて患者に提供されるようになれば、市場はさらに拡大すると考えられます。

研究開発の進歩

神経保護剤に関する研究開発の継続的な進歩は、世界の神経保護剤市場産業に大きな影響を与えています。製剤や送達方法における革新や新規化合物の探求は、神経保護療法の有効性を高めることを目的とした新たな治療法の出現につながっています。研究機関や製薬会社は、神経障害を患う患者の治療法を改善するため、臨床試験や研究に多額の投資を行っています。

製薬会社からの投資の増加

世界の神経保護剤市場産業を特にターゲットとする製薬会社からの投資が顕著に増加しています。このような資金調達の急増は、神経保護薬や治療法の開発を加速させることを主な目的としています。企業はこの市場が有利な可能性を秘めていることを認識し、画期的な治療法を開発するための研究イニシアティブや学術機関との共同研究に資源を投入しています。この分野における合併や買収によって競争環境はさらに強化され、専門知識や能力が統合されています。このような財政的コミットメントにより、研究成果を実用的な治療法に迅速に転換することが可能になり、今後数年間で市場が大幅に拡大する見込みです。

神経保護剤市場のセグメント別洞察 :

神経保護剤市場の治療分野別インサイト

神経保護剤の世界市場は、2024年には197億2,000万米ドルの市場規模になると予測され、その後も着実な成長を遂げている治療領域で大きな可能性を示しています。この市場には、アルツハイマー病、パーキンソン病、多発性硬化症、外傷性脳損傷、脳卒中など、神経細胞の健康に影響を及ぼすさまざまな重篤な疾患が含まれます。このうち、アルツハイマー病は2024年の市場評価額が65億米ドルで市場を支配し、2035年には120億米ドルにまで成長すると予想され、その有病率と効果的な治療法の差し迫った必要性が強調されています。パーキンソン病は2024年の市場評価額が40億米ドルでこれに続き、2035年には70億米ドルにまで成長すると予想され、高齢化社会に大きな影響を与えることが強調されています。多発性硬化症は2024年に35億米ドルと大きな市場規模を占め、治療オプションの継続的な進歩を反映して、2035年には60億米ドルに成長すると予測されています。外傷性脳損傷も注目すべき疾患で、2024年の評価額は27億2,000万米ドル、2035年には48億米ドルに増加すると予測されており、損傷後の保護戦略の必要性が強調されています。これらの疾患の有病率の増加は、人口動態の高齢化と相まって、市場成長の原動力となっており、神経保護剤のより良い理解と技術革新につながり、治療開発の新たな機会を育んでいます。このような疾患からの世界神経保護剤市場の収益は、特に神経変性疾患に関連する罹患率と医療負担の増加を考慮すると、研究への投資と各領域の特定のニーズを理解することの重要性を浮き彫りにしています。その結果、市場関係者には、世界神経保護剤市場業界において、これらの疾患のそれぞれがもたらす明確な課題に対応する標的療法とソリューションを開発する機会が豊富にあります。

神経保護剤市場の作用機序に関する洞察

神経保護剤の世界市場は、特に作用機序セグメントに焦点を当て、2024年には市場全体が197.2億米ドルと評価され、大幅な成長が見込まれています。このセグメントには、神経細胞を損傷や変性から保護するさまざまなメカニズムが含まれます。その中でも、抗酸化物質は神経変性疾患と関連する酸化ストレスの防止に重要な役割を果たしています。神経成長因子は、神経細胞の生存と分化を促進する重要な因子であり、その治療的可能性から市場で支配的な地位を占めています。抗炎症剤もまた重要であり、神経変性疾患の進行における重要な因子である神経炎症を緩和します。メマンチンは、アルツハイマー病の治療においてその有効性が認められており、グルタミン酸レベルを調節することでこのセグメントの成長に貢献しています。コリン作動性伝達を増強するコリン作動性薬剤は、認知機能や記憶にも大きな影響を与えるため、神経保護に不可欠です。これらのメカニズムの採用が増加していることは、神経疾患の有病率の上昇に対処することを目的とした神経治療薬の研究開発努力の増加など、より広範な市場動向を反映しています。全体として、この洞察は、複数の作用機序を標的とする革新的な治療法が牽引する、世界の神経保護薬市場における堅調な状況を示しています。

神経保護剤市場の投与経路に関する洞察

神経保護剤の世界市場は顕著な成長を遂げており、2024年には197億2000万米ドルの市場価値が予測されています。この中で、神経保護剤の患者への投与方法を決定する投与経路セグメントは重要な役割を果たしています。市場は主に、経口投与、静脈内投与、筋肉内投与、皮下投与、局所投与など、さまざまな方法に分けられます。経口投与は、その利便性と患者のコンプライアンスから重要であり、しばしば慢性的な症状に用いられます。急性期では、迅速な治療効果をもたらす静脈内投与と筋肉内投与が主流です。皮下投与はその簡便性と有効性から支持を集めており、局所投与は局所的な治療にますます利用されるようになっています。このような多面的なアプローチにより、治療オプションが強化され、多様な患者のニーズや嗜好に対応することができます。規制上のハードルや市場飽和の圧力といった課題がある中、進化する状況はチャンスをもたらします。これらの投与方法に関する世界の神経保護剤市場のデータを理解することは、市場を効果的にナビゲートし、製品戦略を患者のアクセス性と治療効果に合わせるために不可欠です。業界がこのようなダイナミクスに適応するにつれて、世界の神経保護剤市場の細分化に関する包括的な洞察は、この分野の成長機会の活用を目指す利害関係者にとって極めて重要です。

神経保護剤市場の年齢層別洞察

神経保護剤の世界市場は、小児、成人、高齢者を含む年齢層別にセグメント化されています。さまざまな年齢層で神経保護の重要性が認識されつつあることを反映し、2024年には市場全体の評価額が197億2000万ドルに達すると予測されます。高齢者セグメントは、神経変性疾患の有病率の増加により特に重要であり、効果的な治療ソリューションの必要性が強調されています。一方、小児部門は比較的小さいものの、小児神経学的健康に対する注目の高まりと、早期介入が長期的な転帰に及ぼす影響を考えると、極めて重要な焦点となっています。これらの年齢層における多様な需要は、世界の神経保護剤市場の収益の流れにおける主要な機会を浮き彫りにしています。予防療法や個別化医療に向けたトレンドが成長を促進すると予想される一方で、規制上のハードルや安全性への懸念といった課題は依然として業界に存在しています。全体として、神経保護剤の世界市場の統計は、異なる年齢層の神経保護ニーズに対処するための包括的かつ多面的なアプローチを示しています。

神経保護剤市場の地域別洞察

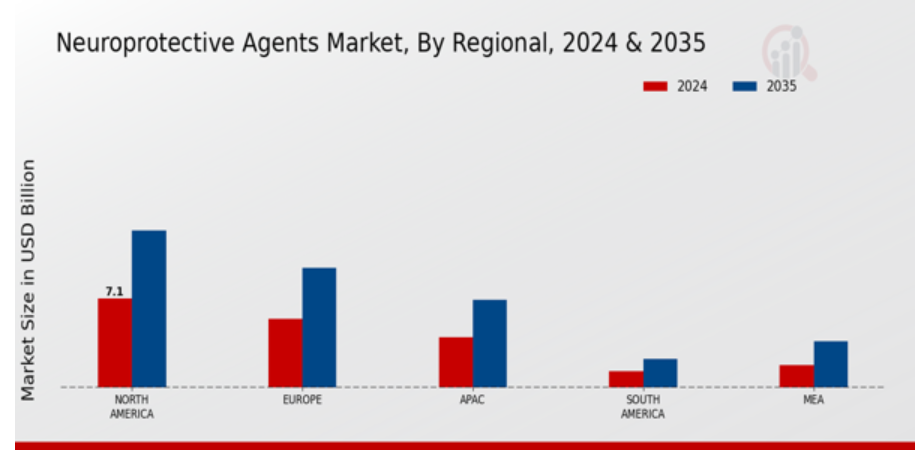

神経保護剤の世界市場は、様々な地域で大幅な成長を遂げると予測されています。2024年には、北米が71億米ドルと評価され、市場の大半のシェアを占めますが、これはこの地域が高度な医療インフラと神経学的研究への多額の投資に重点的に取り組んでいることを反映しています。欧州は55億ドルの評価額でこれに続き、高齢化社会の中で神経保護療法に対する旺盛な需要を示しています。2024年に40億米ドルと評価されたAPAC地域は、認知度の向上と医療アクセスの改善によって大きな成長の可能性を示しており、南米とMEAはそれぞれ13億米ドルと18億米ドルを記録し、規模は小さいものの成長機会を示しています。北米と欧州における戦略的投資とパートナーシップは、そのリーダーシップをさらに強固なものにすると思われます。一方、APACなどの新興市場は、人口動態の変化と神経変性疾患の有病率の上昇により、未開拓の可能性を秘めています。全体として、これらの地域にわたる世界の神経保護剤市場のセグメンテーションは、多様な成長ダイナミクスと市場機会を示しています。

神経保護剤市場の主要企業および競合洞察 :

神経科学とバイオテクノロジーの進歩により、神経細胞を変性から保護することを目的とした革新的な治療薬の開発が推進される中、世界の神経保護剤市場は大きな競争力学を目の当たりにしています。この市場には、アルツハイマー病、パーキンソン病、多発性硬化症など、さまざまな神経疾患に対する効果的な神経保護治療法の開発に取り組む、既存の製薬企業と新興のバイオテクノロジー企業が混在しています。競争環境は、進行中の臨床試験、規制当局の承認、研究機関や企業間の提携などの要因によって形成されています。効果的な神経保護薬に対する需要が高まる中、メーカー各社は有効性を高め副作用を最小限に抑えるため、新規製剤や標的送達システムに注力しています。神経科学への戦略的投資により、神経保護における重大なアンメット・メディカル・ニーズに対応する革新的な治療法を探求しています。ロシュの強みは、厳格な臨床試験を経て安全性と有効性を実証するよう設計された、神経保護剤の強固なパイプラインにあります。世界的な販売網と高いブランド認知度を有するロシュは、市場機会を活用し、進化する医療需要に対応するのに有利な立場にあります。強力なバイオ医薬品ポートフォリオで知られるアムジェンもまた、世界の神経保護薬市場における主要プレーヤーです。同社は神経生物学の研究開発に重点を置いており、慢性神経疾患の治療に有望な新しい神経保護ソリューションを探求しています。この分野におけるアムジェン社の強みは、創薬および薬剤開発への革新的なアプローチや、神経保護療法に生物製剤を活用する巧みさに反映されています。アムジェンは、学術機関との戦略的パートナーシップや提携に力を入れており、神経科学における最先端の研究を活用することで競争力を強化しています。さらに、アムジェンの高品質な生産と規制基準の遵守に対する評判は、神経保護剤を取り巻く環境において有利な立場にあり、既存および新興の市場プレーヤーとの効果的な競争を可能にしています。

神経保護剤市場の主要企業は以下の通り:

- Roche

- Amgen

- Merck and Co

- Pfizer

- GlaxoSmithKline

- Bristol Myers Squibb

- Helsinn Healthcare

- Teva Pharmaceuticals

- AbbVie

- Cerecor

- Sanofi

- Acadia Pharmaceuticals

- Novartis

- AstraZeneca

- Eli Lilly

神経保護剤市場の業界動向

神経保護剤の世界市場における最近の動向は、特にロシュ、アムジェン、ファイザーなどの主要企業の活動において顕著です。ロシュは神経変性疾患に関する革新的な研究で躍進し、神経保護と神経再生をもたらす治療法の開発に注力しています。メルク・アンド・カンパニーは、アルツハイマー病をターゲットとするパイプラインの進展を発表し、有効な治療選択肢のギャップが拡大していることを示しました。さらに、ブリストル・マイヤーズ スクイブとアカディア・ファーマシューティカルズとの提携により、さまざまな疾患における認知機能の強化を目的とした新たな神経保護剤の見通しが立っています。サノフィが神経保護治療薬を専門とするバイオテクノロジー企業を買収したことは、市場での地位強化に向けた戦略的な動きを示しています。イーライリリーは神経保護研究への投資を拡大し続けており、この分野の成長可能性に対する自信を示しています。さらに、神経保護剤に関する各企業の計画が進むにつれて株価が上昇傾向にあることから、市場はポジティブな評価傾向を反映しています。この成長の原動力となっているのは、効果的な治療法に対する認識と需要の高まりであり、神経疾患と治療アプローチの変化を浮き彫りにしています。

神経保護剤市場のセグメンテーション洞察

神経保護剤市場の 治療領域 展望

- アルツハイマー病

- パーキンソン病

- 多発性硬化症

- 外傷性脳損傷

- 脳卒中

神経保護薬市場の 作用メカニズム 展望

- 抗酸化物質

- 神経成長因子

- 抗炎症剤

- メマンチン

- コリン作動性薬剤

神経保護剤市場の 投与経路 展望

- 経口

- 静脈内

- 筋肉内

- 皮下

- 局所

神経保護薬市場の 年齢層別 展望

- 小児

- 成人

- 高齢者

神経保護剤 市場の地域別 展望

- 北米

- 欧州

- 南米

- アジア太平洋

- 中東・アフリカ

目次

1. 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場セグメンテーション

1.4. 競争環境

1.5. 課題と機会

1.6. 将来の展望

2. 市場紹介

2.1. 定義

2.2. 調査範囲

2.2.1. 研究目的

2.2.2. 前提条件

2.2.3. 限界

3. 研究方法

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データの三角測量

3.8. バリデーション

4. 市場ダイナミクス

4.1. 概要

4.2. 促進要因

4.3. 阻害要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターのファイブフォース分析

5.2.1. サプライヤーの交渉力

5.2.2. バイヤーの交渉力

5.2.3. 新規参入者の脅威

5.2.4. 代替品の脅威

5.2.5. ライバルの激しさ

5.3. COVID-19の影響分析

5.3.1. 市場への影響分析

5.3.2. 地域への影響

5.3.3. 機会と脅威の分析

6. 神経保護剤市場、治療領域別(10億米ドル)

6.1. アルツハイマー病

6.2. パーキンソン病

6.3. 多発性硬化症

6.4. 外傷性脳損傷

6.5. 脳卒中

7. 神経保護剤市場、作用機序別(10億米ドル)

7.1. 抗酸化剤

7.2. 神経成長因子

7.3. 抗炎症剤

7.4. メマンチン

7.5. コリン作動薬

8. 神経保護薬市場、投与経路別(10億米ドル)

8.1. 経口剤

8.2. 静脈内投与

8.3. 筋肉内投与

8.4. 皮下注射

8.5. 局所

9. 神経保護剤市場、年齢層別(10億米ドル)

9.1. 小児

9.2. 成人

9.3. 高齢者

10. 神経保護剤市場、地域別(10億米ドル)

10.1. 北米

10.1.1. 米国

10.1.2. カナダ

10.2. ヨーロッパ

10.2.1. ドイツ

10.2.2. イギリス

10.2.3. フランス

10.2.4. ロシア

10.2.5. イタリア

10.2.6. スペイン

10.2.7. その他のヨーロッパ

10.3. APAC

10.3.1. 中国

10.3.2. インド

10.3.3. 日本

10.3.4. 韓国

10.3.5. マレーシア

10.3.6. タイ

10.3.7. インドネシア

10.3.8. その他のAPAC地域

10.4. 南米

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. アルゼンチン

10.4.4. その他の南米

10.5. MEA

10.5.1. GCC諸国

10.5.2. 南アフリカ

10.5.3. その他のMEA諸国

11. 競争環境

11.1. 概要

11.2. 競合分析

11.3. 市場シェア分析

11.4. 神経保護剤市場における主な成長戦略

11.5. 競合ベンチマーキング

11.6. 神経保護剤市場における開発数上位企業

11.7. 主要開発と成長戦略

11.7.1. 新製品の上市/サービスの展開

11.7.2. 合併・買収

11.7.3. 合弁事業

11.8. 主要企業の財務マトリックス

11.8.1. 売上高と営業利益

11.8.2. 主要企業の研究開発費 2023

12. 企業プロフィール

12.1. ロシュ

12.1.1. 財務概要

12.1.2. 取扱製品

12.1.3. 主な開発

12.1.4. SWOT分析

12.1.5. 主要戦略

12.2. アムジェン

12.2.1. 財務概要

12.2.2. 提供製品

12.2.3. 主な展開

12.2.4. SWOT分析

12.2.5. 主要戦略

12.3. メルク・アンド・カンパニー

12.3.1. 財務概要

12.3.2. 取扱製品

12.3.3. 主な開発

12.3.4. SWOT分析

12.3.5. 主要戦略

12.4. ファイザー

12.4.1. 財務概要

12.4.2. 提供製品

12.4.3. 主な展開

12.4.4. SWOT分析

12.4.5. 主要戦略

12.5. グラクソ・スミスクライン

12.5.1. 財務概要

12.5.2. 提供製品

12.5.3. 主な展開

12.5.4. SWOT分析

12.5.5. 主要戦略

12.6. ブリストル・マイヤーズ スクイブ

12.6.1. 財務概要

12.6.2. 提供製品

12.6.3. 主な展開

12.6.4. SWOT分析

12.6.5. 主要戦略

12.7. ヘルシン・ヘルスケア

12.7.1. 財務概要

12.7.2. 提供製品

12.7.3. 主な展開

12.7.4. SWOT分析

12.7.5. 主要戦略

12.8. テバ・ファーマシューティカルズ

12.8.1. 財務概要

12.8.2. 提供製品

12.8.3. 主な展開

12.8.4. SWOT分析

12.8.5. 主要戦略

12.9. アッヴィ

12.9.1. 財務概要

12.9.2. 提供製品

12.9.3. 主な展開

12.9.4. SWOT分析

12.9.5. 主要戦略

12.10. セレコール

12.10.1. 財務概要

12.10.2. 提供製品

12.10.3. 主な展開

12.10.4. SWOT分析

12.10.5. 主要戦略

12.11. サノフィ

12.11.1. 財務概要

12.11.2. 提供製品

12.11.3. 主な展開

12.11.4. SWOT分析

12.11.5. 主要戦略

12.12. アカディア・ファーマシューティカルズ

12.12.1. 財務概要

12.12.2. 提供製品

12.12.3. 主な展開

12.12.4. SWOT分析

12.12.5. 主要戦略

12.13. ノバルティス

12.13.1. 財務概要

12.13.2. 提供製品

12.13.3. 主な展開

12.13.4. SWOT分析

12.13.5. 主要戦略

12.14. アストラゼネカ

12.14.1. 財務概要

12.14.2. 提供製品

12.14.3. 主な展開

12.14.4. SWOT分析

12.14.5. 主要戦略

12.15. イーライリリー

12.15.1. 財務概要

12.15.2. 取扱製品

12.15.3. 主な展開

12.15.4. SWOT分析

12.15.5. 主要戦略

13. 付録

13.1. 参考文献

13.2. 関連報告書

表一覧

表1. 前提条件のリスト

表2. 北米の神経保護剤市場規模の推定と予測、治療分野別、2019年~2035年(10億米ドル)

表3. 北米の神経保護剤の市場規模予測:作用機序別、2019年~2035年(10億米ドル)

表4. 北米の神経保護剤の市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表5. 北米の神経保護剤の市場規模予測:年齢層別、2019年~2035年(10億米ドル)

表6. 北米の神経保護剤市場規模予測:地域別、2019年~2035年(10億米ドル)

表7. 米国神経保護剤の市場規模推計・予測:治療領域別、2019-2035年(10億米ドル)

表8. 米国神経保護剤の市場規模推計・予測:作用機序別、2019-2035年(10億米ドル)

表9. 米国神経保護剤の市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表10. 米国の神経保護剤の市場規模予測:年齢層別、2019年~2035年(10億米ドル)

表11. 米国神経保護剤市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表12. カナダ神経保護剤市場規模推計・予測:治療領域別、2019-2035年(10億米ドル)

表13. カナダ神経保護剤の作用機序別市場規模推計・予測:2019-2035年(10億米ドル)

表14. カナダ神経保護剤の市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表15. カナダ神経保護剤の市場規模予測:年齢層別、2019年~2035年(10億米ドル)

表16. カナダ神経保護剤市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表17. 欧州の神経保護剤市場規模推計・予測:治療領域別、2019-2035年(10億米ドル)

表18. 欧州の神経保護剤の市場規模予測:作用機序別、2019年~2035年(10億米ドル)

表19. 欧州の神経保護剤の市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表20. 欧州の神経保護剤の市場規模予測:年齢層別、2019年~2035年(10億米ドル)

表21. 欧州の神経保護剤市場規模予測:地域別、2019年~2035年(10億米ドル)

表22. ドイツ神経保護剤市場規模推計・予測:治療領域別、2019-2035年(10億米ドル)

表23. ドイツ神経保護剤市場規模推計・予測:作用機序別、2019-2035年(10億米ドル)

表24. ドイツの神経保護剤の市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表25. ドイツの神経保護剤の市場規模予測:年齢層別、2019年~2035年(10億米ドル)

表26. ドイツ神経保護剤市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表27. 英国神経保護剤市場規模推計・予測:治療領域別、2019-2035年(10億米ドル)

表28. 英国神経保護剤の作用機序別市場規模推計・予測:2019-2035年(10億米ドル)

表29. 英国神経保護薬市場規模推定・予測:投与経路別、2019年~2035年(10億米ドル)

表30. 英国神経保護剤の市場規模推計および予測:年齢層別、2019年~2035年(10億米ドル)

表31. 英国神経保護剤市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表32. フランス神経保護剤市場規模推計・予測:治療領域別、2019-2035年(10億米ドル)

表33. フランス神経保護薬市場規模推計・予測:作用機序別、2019年~2035年(10億米ドル)

表34. フランス神経保護薬市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表35. フランス神経保護薬市場規模推計・予測:年齢層別、2019-2035年(10億米ドル)

表36. フランス神経保護剤市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表 37. ロシア神経保護薬市場規模推計・予測:治療領域別、2019-2035年(10億米ドル)

表 38. ロシアの神経保護薬市場規模予測:作用機序別、2019年~2035年(10億米ドル)

表 39. ロシアの神経保護薬市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表 40. ロシアの神経保護薬市場規模推計・予測:年齢層別、2019年~2035年(10億米ドル)

表 41. ロシアの神経保護剤市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表42. イタリア神経保護剤市場規模推計・予測:治療領域別、2019-2035年(10億米ドル)

表43. イタリア神経保護剤の作用機序別市場規模推計・予測:2019-2035年(10億米ドル)

表44. イタリア神経保護薬市場規模予測:投与経路別、2019-2035年(10億米ドル)

表45. イタリア神経保護剤市場規模推計・予測:年齢層別、2019-2035年(10億米ドル)

表 46. イタリア神経保護剤市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 47. スペイン神経保護剤市場規模推計・予測:治療領域別、2019-2035年(10億米ドル)

表 48. スペイン神経保護剤市場規模推計・予測:作用機序別、2019年~2035年(10億米ドル)

表49. スペイン神経保護剤の市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表50. スペイン神経保護剤市場規模推計・予測:年齢層別、2019年~2035年(10億米ドル)

表51. スペイン神経保護剤市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表 52. その他の欧州の神経保護剤市場規模推計・予測:治療領域別、2019-2035年(10億米ドル)

表53. その他の欧州の神経保護剤の市場規模予測:作用機序別、2019年~2035年(10億米ドル)

表54. その他のヨーロッパの神経保護剤の市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表55. その他の欧州の神経保護剤の市場規模予測:年齢層別、2019年~2035年(10億米ドル)

表56. その他の欧州の神経保護剤市場規模予測:地域別、2019年~2035年(10億米ドル)

表 57. アパックの神経保護剤市場規模予測:治療領域別、2019-2035年(10億米ドル)

表 58. アジア太平洋地域の神経保護剤の市場規模予測:作用機序別、2019年~2035年(10億米ドル)

表59. アパックの神経保護薬市場規模予測:投与経路別、2019年-2035年(10億米ドル)

表 60. アパックの神経保護剤市場規模予測:年齢層別、2019-2035年(10億米ドル)

表61. アパックの神経保護剤市場規模予測:地域別、2019年-2035年(10億米ドル)

表62. 中国神経保護剤市場規模推計・予測:治療領域別、2019年~2035年(10億米ドル)

表63. 中国神経保護剤の市場規模推計・予測:作用機序別、2019年~2035年(10億米ドル)

表64. 中国神経保護剤の市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表65. 中国神経保護剤市場規模推計・予測:年齢層別、2019年~2035年(10億米ドル)

表 66. 中国神経保護剤市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表67. インド神経保護剤市場規模推計・予測:治療領域別、2019-2035年(10億米ドル)

表 68. インドの神経保護剤市場規模推計・予測:作用機序別、2019年~2035年(10億米ドル)

表 69. インドの神経保護薬市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表70. インドの神経保護剤市場規模推計・予測:年齢層別、2019年~2035年(10億米ドル)

表 71. インドの神経保護剤市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表 72. 日本の神経保護剤の市場規模推計・予測:治療領域別、2019-2035年(10億米ドル)

表73. 日本の神経保護剤の市場規模推計・予測:作用機序別、2019年~2035年(10億米ドル)

表 74. 日本の神経保護剤の市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表 75. 日本の神経保護剤の市場規模推計・予測:年齢層別、2019-2035年(10億米ドル)

表76. 日本の神経保護剤の地域別市場規模推計・予測:2019-2035年(10億米ドル)

表77. 韓国神経保護剤の市場規模推計・予測:治療領域別、2019-2035年(10億米ドル)

表 78. 韓国神経保護剤の市場規模予測:作用機序別、2019年~2035年(10億米ドル)

表 79. 韓国神経保護剤の市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表 80. 韓国の神経保護剤の市場規模推計と予測:年齢層別、2019年~2035年(10億米ドル)

表 81. 韓国神経保護剤の地域別市場規模推計・予測:2019-2035年(10億米ドル)

表82. マレーシアの神経保護剤市場規模推計・予測:治療領域別、2019-2035年(10億米ドル)

表83. マレーシアの神経保護薬市場規模予測:作用機序別、2019年~2035年(10億米ドル)

表84. マレーシアの神経保護薬市場規模予測:投与経路別、2019-2035年(10億米ドル)

表 85. マレーシアの神経保護薬市場規模予測:年齢層別、2019-2035年(10億米ドル)

表 86. マレーシアの神経保護剤市場規模予測:地域別、2019年~2035年(10億米ドル)

表87. タイ神経保護剤の市場規模推計と予測:治療領域別、2019年~2035年(10億米ドル)

表88. タイ神経保護薬市場作用機序別市場規模推計・予測:2019年~2035年(10億米ドル)

表89. タイ神経保護薬市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表90.タイ神経保護薬市場規模推計・予測:年齢層別、2019年~2035年(10億米ドル)

表 91. タイ神経保護剤市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表92. インドネシア神経保護剤市場規模推計・予測:治療領域別、2019-2035年(10億米ドル)

表 93. インドネシアの神経保護薬市場規模予測:作用機序別、2019年~2035年(10億米ドル)

表94. インドネシアの神経保護薬市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表 95. インドネシアの神経保護薬市場規模予測:年齢層別、2019年~2035年(10億米ドル)

表 96. インドネシアの神経保護剤市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表 97. その他のアジア太平洋地域の神経保護剤市場規模予測:治療領域別、2019年~2035年(10億米ドル)

表98. アパックのその他の地域の神経保護剤の市場規模予測:作用機序別、2019年~2035年(10億米ドル)

表99. アパックのその他の地域の神経保護剤の市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表100. アパックのその他の地域の神経保護剤市場規模予測:年齢層別、2019年~2035年(10億米ドル)

表101. アパックのその他の地域の神経保護剤市場規模予測:地域別、2019年~2035年(10億米ドル)

表102. 南米の神経保護剤の市場規模予測:治療領域別、2019年~2035年(10億米ドル)

表103. 南米の神経保護剤市場規模推計・予測:作用機序別、2019年~2035年(10億米ドル)

表104. 南米の神経保護剤の市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表105. 南米の神経保護剤の市場規模予測:年齢層別、2019年~2035年(10億米ドル)

表106. 南米の神経保護剤市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表107. ブラジルの神経保護剤市場規模推計・予測:治療領域別、2019-2035年(10億米ドル)

表108. ブラジルの神経保護剤市場規模予測:作用機序別、2019年~2035年(10億米ドル)

表109. ブラジルの神経保護薬市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表110. ブラジルの神経保護剤の市場規模推計と予測:年齢層別、2019-2035年(10億米ドル)

表111. ブラジルの神経保護剤市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表112. メキシコ神経保護剤市場規模推計・予測:治療領域別、2019-2035年(10億米ドル)

表113. メキシコ神経保護剤市場規模推計・予測:作用機序別、2019年~2035年(10億米ドル)

表114. メキシコ神経保護剤の市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表115. メキシコ神経保護剤の市場規模推計および予測:年齢層別、2019年~2035年(10億米ドル)

表116. メキシコ神経保護剤市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表117. アルゼンチン神経保護剤の市場規模推計と予測:治療領域別、2019年~2035年(10億米ドル)

表 118. アルゼンチン神経保護薬市場作用機序別市場規模推計・予測:2019年~2035年(10億米ドル)

表119. アルゼンチン神経保護薬市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表 120. アルゼンチン神経保護薬市場規模推計・予測:年齢層別、2019年~2035年(10億米ドル)

表121. アルゼンチン神経保護剤の地域別市場規模推計と予測、2019年~2035年(10億米ドル)

表122. 南米のその他の地域の神経保護剤の市場規模推計と予測:治療領域別、2019年~2035年(10億米ドル)

表123. 南米のその他の地域の神経保護剤市場規模予測:作用機序別、2019年~2035年(10億米ドル)

表124. 南米のその他の地域の神経保護剤の市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表125. 南米のその他の地域の神経保護剤の市場規模予測:年齢層別、2019年~2035年(10億米ドル)

表126. 南米のその他の地域の神経保護剤市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表127. MEAの神経保護剤の市場規模予測:治療領域別、2019年~2035年(10億米ドル)

表128. MEAの神経保護剤の市場規模予測:作用機序別、2019年~2035年(10億米ドル)

表129. MEAの神経保護剤の市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表130. MEAの神経保護剤の市場規模予測:年齢層別、2019年~2035年(10億米ドル)

表131. MEA神経保護剤の市場規模予測:地域別、2019年~2035年(10億米ドル)

表 132. GCC諸国神経保護剤の市場規模予測:治療領域別、2019年~2035年(10億米ドル)

表 133. GCC諸国の神経保護薬市場規模予測:作用機序別、2019年~2035年(10億米ドル)

表 134. GCC諸国の神経保護薬市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表135. GCC諸国の神経保護剤市場規模予測:年齢層別、2019年~2035年(10億米ドル)

表136. GCC諸国の神経保護剤市場規模予測:地域別、2019年~2035年(10億米ドル)

表 137. 南アフリカの神経保護剤の市場規模推計と予測:治療領域別、2019年~2035年(10億米ドル)

表 138. 南アフリカの神経保護薬市場規模予測:作用機序別、2019年~2035年(10億米ドル)

表139. 南アフリカの神経保護薬市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表140. 南アフリカの神経保護薬市場規模予測:年齢層別、2019年~2035年(10億米ドル)

表 141. 南アフリカの神経保護剤市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表142. その他の地域の神経保護剤市場規模予測:治療領域別、2019年~2035年(10億米ドル)

表143. その他の地域の神経保護剤の市場規模予測:作用機序別、2019年~2035年(10億米ドル)

表144. その他の地域の神経保護剤の市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表145. その他の地域の神経保護剤の市場規模予測:年齢層別、2019年~2035年(10億米ドル)

表146. その他の地域の神経保護剤市場規模予測:地域別、2019年~2035年(10億米ドル)

表147. 製品上市/製品開発/承認

表148. 買収/提携

図表一覧

図1. 市場概要

図2. 北米の神経保護剤市場分析

図3. 米国神経保護剤市場の治療分野別分析

図4. 米国の神経保護剤市場の分析:作用機序別

図5. 米国神経保護剤市場の分析:投与経路別

図6. 米国神経保護剤市場の年齢層別分析

図7. 神経保護剤の米国市場分析:地域別

図8. カナダ神経保護剤市場の治療分野別分析

図9. カナダの神経保護剤市場の作用機序別分析

図10. カナダの神経保護剤市場の分析:投与経路別

図11. カナダ神経保護剤の年齢層別市場分析

図12. カナダの神経保護剤市場の地域別分析

図13. 欧州の神経保護剤市場の分析

図14. ドイツ神経保護剤の市場分析:治療領域別

図15. ドイツの神経保護剤の市場分析:作用機序別

図16. ドイツの神経保護剤市場の分析:投与経路別

図17. ドイツの神経保護剤の市場分析:年齢層別

図18. ドイツの神経保護剤の地域別市場分析

図19. イギリスの神経保護剤市場の治療分野別分析

図20. イギリスの神経保護剤市場の作用機序別分析

図21. イギリスの神経保護剤市場の分析:投与経路別

図22. 英国神経保護剤市場の年齢層別分析

図23. イギリスの神経保護剤市場の地域別分析

図24. フランスの神経保護剤市場の治療分野別分析

図25. フランスの神経保護剤市場の作用機序別分析

図26. フランスの神経保護剤市場の分析:投与経路別

図27. フランスの神経保護剤市場の年齢層別分析

図28. フランスの神経保護剤市場の地域別分析

図29. ロシアの神経保護剤市場の治療分野別分析

図30. ロシアの神経保護薬市場の作用機序別分析

図31. ロシアの神経保護薬市場の分析:投与経路別

図32. ロシアの神経保護剤市場の年齢層別分析

図33. ロシアの神経保護剤市場の地域別分析

図34. イタリアの神経保護剤市場の治療分野別分析

図35. イタリアの神経保護剤市場の作用機序別分析

図36. イタリアの神経保護剤市場の分析:投与経路別

図37. イタリアの神経保護剤市場の年齢層別分析

図38. イタリアの神経保護剤市場の地域別分析

図39. スペインの神経保護剤市場の治療分野別分析

図40. スペインの神経保護剤市場の作用機序別分析

図41. スペインの神経保護剤市場の分析:投与経路別

図42. スペインの神経保護剤市場の年齢層別分析

図43. スペインの神経保護剤市場の地域別分析

図44. その他のヨーロッパの神経保護剤市場の治療分野別分析

図45. その他のヨーロッパの神経保護剤市場の作用機序別分析

図46. その他のヨーロッパの神経保護剤市場の分析:投与経路別

図47. その他のヨーロッパの神経保護剤市場の年齢層別分析

図48. その他のヨーロッパの神経保護剤市場の地域別分析

図49. アパックの神経保護剤市場分析

図50. 中国の神経保護剤市場の治療分野別分析

図51. 中国神経保護剤の市場分析:作用機序別

図52. 中国神経保護剤の市場分析:投与経路別

図53. 中国の神経保護剤市場の年齢層別分析

図54. 中国の神経保護剤市場の地域別分析

図55. インドの神経保護剤市場の治療分野別分析

図56. インドの神経保護剤市場の作用機序別分析

図57. インドの神経保護剤市場の分析:投与経路別

図58. インドの神経保護剤市場の年齢層別分析

図59. インドの神経保護剤市場の地域別分析

図60. 日本の神経保護剤の市場分析:治療領域別

図61. 日本の神経保護剤の市場分析:作用機序別

図62. 日本神経保護剤の市場分析:投与経路別

図63. 神経保護剤の日本市場:年齢層別分析

図64. 日本の神経保護剤の地域別市場分析

図65. 韓国の神経保護剤市場の治療分野別分析

図66. 韓国の神経保護剤の市場分析:作用機序別

図67. 韓国の神経保護剤の市場分析:投与経路別

図68. 韓国の神経保護剤市場の年齢層別分析

図69. 韓国の神経保護剤市場の地域別分析

図70. マレーシアの神経保護剤市場の治療分野別分析

図71. マレーシアの神経保護薬市場の作用機序別分析

図72. マレーシアの神経保護剤市場の分析:投与経路別

図73. マレーシアの神経保護剤市場の年齢層別分析

図74. マレーシアの神経保護剤市場の地域別分析

図75. タイの神経保護剤市場の治療分野別分析

図76. タイの神経保護剤市場の作用機序別分析

図77. タイの神経保護剤の市場分析:投与経路別

図78. タイの神経保護剤市場の年齢層別分析

図79. タイの神経保護剤市場の地域別分析

図80. インドネシアの神経保護剤市場の治療分野別分析

図81. インドネシアの神経保護剤市場の作用機序別分析

図82. インドネシアの神経保護剤市場の分析:投与経路別

図83. インドネシアの神経保護剤市場の年齢層別分析

図84. インドネシアの神経保護剤市場の地域別分析

図85. その他のアジア太平洋地域の神経保護剤市場の治療分野別分析

図86. アパックのその他の地域の神経保護剤市場の作用機序別分析

図87. アパックのその他の神経保護剤市場の分析:投与経路別

図88. アパックのその他の神経保護剤市場:年齢層別分析

図89. アパックのその他の地域の神経保護剤市場分析:地域別

図90. 南米の神経保護剤市場の分析

図91. ブラジルの神経保護剤市場の治療分野別分析

図92. ブラジルの神経保護剤市場の作用機序別分析

図93. ブラジルの神経保護剤市場の分析:投与経路別

図94. ブラジルの神経保護剤市場の年齢層別分析

図95. ブラジルの神経保護剤市場の地域別分析

図96. メキシコの神経保護剤市場の治療分野別分析

図97. メキシコ神経保護剤の市場分析:作用機序別

図98. メキシコの神経保護剤市場の分析:投与経路別

図99. メキシコ神経保護剤市場の年齢層別分析

図100. メキシコの神経保護剤市場の地域別分析

図101. アルゼンチンの神経保護薬市場の治療分野別分析

図102. アルゼンチン神経保護薬の作用機序別市場分析

図103. アルゼンチンの神経保護薬市場の分析:投与経路別

図104. アルゼンチンの神経保護薬市場の年齢層別分析

図105. アルゼンチン神経保護剤の地域別市場分析

図106. 南米のその他の地域の神経保護剤市場の治療分野別分析

図107. 南米のその他の神経保護剤市場の作用機序別分析

図108. 南米のその他の神経保護剤市場の分析:投与経路別

図109. 南米のその他の地域の神経保護剤市場の年齢層別分析

図110. 南米のその他の神経保護剤市場の地域別分析

図111. メアの神経保護剤市場分析

図112. GCC諸国の神経保護剤市場の治療分野別分析

図113. GCC諸国の神経保護剤の市場分析:作用機序別

図114. GCC諸国の神経保護剤市場の分析:投与経路別

図115. GCC諸国の神経保護剤市場の年齢層別分析

図116. GCC諸国の神経保護剤市場の地域別分析

図117. 南アフリカの神経保護剤市場の治療分野別分析

図118. 南アフリカの神経保護剤市場の作用機序別分析

図119. 南アフリカの神経保護剤市場の分析:投与経路別

図120. 南アフリカの神経保護剤市場の年齢層別分析

図121. 南アフリカの神経保護剤市場の地域別分析

図122. その他の地域の神経保護剤市場の治療分野別分析

図123. その他の地域の神経保護剤の市場分析:作用機序別

図124. その他の地域の神経保護剤市場の分析:投与経路別

図125. その他の地域の神経保護剤市場の年齢層別分析

図126. その他の地域の神経保護剤市場の地域別分析

図127. 神経保護剤市場の主な購買基準

図128. MRFRの研究プロセス

図129. 神経保護剤市場のドローン分析

図130. ドライバーインパクト分析:神経保護剤市場

図131. 阻害要因の影響分析:神経保護剤市場

図132. 供給/バリューチェーン:神経保護剤市場

図133. 神経保護剤市場、治療領域別、2024年(シェア)

図134. 神経保護剤市場、治療領域別、2019年~2035年(10億米ドル)

図135. 神経保護剤市場、作用機序別、2024年(シェア)

図136. 神経保護剤市場、作用機序別、2019〜2035年(10億米ドル)

図137. 神経保護剤市場、投与経路別、2024年(シェア)

図138. 神経保護剤市場、投与経路別、2019〜2035年(10億米ドル)

図139. 神経保護剤市場、年齢層別、2024年(シェア)

図140. 神経保護剤市場、年齢層別、2019〜2035年(10億米ドル)

図141. 神経保護剤市場、地域別、2024年(シェア)

図142. 神経保護剤市場、地域別、2019〜2035年(10億米ドル)

図143. 主要競合企業のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖