❖本調査資料に関するお問い合わせはこちら❖

がん分子診断市場概要

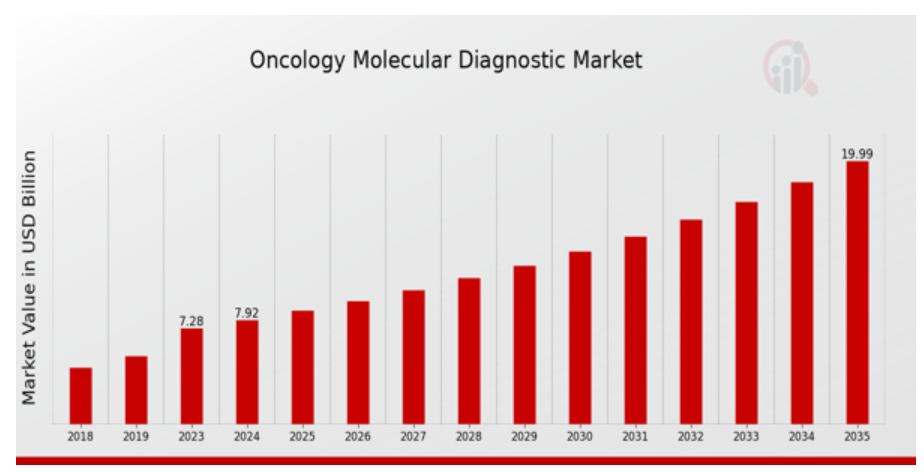

MRFRの分析によると、がん分子診断市場規模は2023年に72.8億ドル(USD Billion)と推定されました。

がん分子診断市場産業は、2024年の7.92(USD Billion)から2035年には200.0(USD Billion)に成長する見込みです。がん分子診断市場のCAGR(成長率)は、予測期間中(2025年〜2035年)に約8.78%になると予測されます。

がん分子診断市場の主な動向

がん分子診断市場は、がん罹患率の増加と個別化医療に対する需要の高まりにより、著しい成長を遂げています。人口の高齢化と技術の進歩が、早期発見とオーダーメイドの治療計画を可能にする革新的な診断ツールの開発を後押ししています。プロアクティブ・ヘルスケアと標的療法へのシフトは、がん細胞の遺伝子構成を理解することの重要性を強調する精密腫瘍学への強い注力を促進しています。この市場には開拓すべき機会が数多くあります。さらに、新興市場における医療アクセスの拡大は、企業にとって地域固有のソリューションを開発し、グローバルな事業展開を拡大するチャンスとなります。また、診断薬企業と製薬企業とのコラボレーションにより、臨床現場における新しい治療法に適合するコンパニオン診断薬を開発する道も開かれています。近年、リキッドバイオプシー(液体生検)技術が注目されています。これらの非侵襲的な方法は、血液サンプルから癌を発見することを可能にし、医師と患者の双方にとって魅力的なものとなっています。さらに、規制当局も分子診断薬の重要性を認識しつつあり、新しいツールの承認プロセスを合理化することで、最終的に患者のケアと転帰に利益をもたらすことができます。全体として、状況は急速に進化しており、関係者ががん診断のダイナミクスの変化に適応する中で、新たな課題と機会を提示しています。

がん分子診断市場の促進要因

がんの発生率と有病率の上昇

世界的ながんの発生率と有病率の増加は、がん分子診断市場産業の最も重要な推進要因の1つです。人口が高齢化し、生活習慣ががん罹患率を高める要因となっているため、効果的な診断ツールが急務となっています。がんは世界的に主要な死因の1つであるため、医療制度は予後を改善するために早期発見と正確な診断をますます優先するようになっています。このような認識の高まりは、腫瘍の遺伝学と生物学に関する重要な洞察を提供できる高度な分子診断技術に対する需要に拍車をかけています。これらの技術は、腫瘍の分子的特徴に基づいて治療を調整する個別化医療を可能にします。さらに、研究の進歩によりバイオマーカーの同定が進み、分子診断の範囲がさらに広がっています。規制機関や医療機関も、これらの技術の開発と臨床への統合を提唱しており、現代の腫瘍学にとって必要不可欠なものとなっています。患者の治療と管理方法に技術を採用する動きが一般的になっているため、これらの要因のそれぞれが、市場の力強い成長率を推定する要因となっています。

がん分子診断における技術の進歩

がん分子診断市場産業は、分子診断ツールおよび方法における継続的な技術進歩によって大きく牽引されています。次世代シーケンシング、定量的PCR、高度なイメージング技術などの革新により、がんに関連する遺伝子変異やバイオマーカーをより正確かつ迅速に検出できるようになりました。これらの技術は、臨床転帰を向上させるだけでなく、医療従事者に十分な情報に基づいた治療方針の決定に役立つ貴重な情報を提供します。

研究開発投資の増加

がんおよび分子診断への研究開発投資の増加は、がん分子診断市場産業を前進させています。製薬企業やバイオテクノロジー企業、研究機関は、革新的な診断ソリューションの開発に向けて多額の資金を投入しています。この投資は、新たなバイオマーカーの探索や既存の診断アッセイの改良をサポートし、最終的には癌の発見と患者管理の精度を向上させます。

がん分子診断市場セグメントインサイト

がん分子診断市場の検査種類別洞察

がん分子診断市場は、特に遺伝子検査、タンパク質ベース検査、核酸検査を含む検査種類別セグメントで堅調な伸びを示しています。2024年の市場規模は79.2億ドルに達する見込みで、この成長軌道において検査タイプ分類が重要な役割を果たしています。このセグメントの中で、遺伝学的検査は2024年に22.5億米ドルの収益を上げ、2035年には58億米ドルに成長すると予測されており、様々な癌に対する遺伝的素因を特定することで早期診断と個別化治療戦略を促進する上で重要な役割を果たしています。タンパク質ベースの検査も重要な分野で、2024年の市場規模は21億米ドル、2035年には51億米ドルに拡大する見込みです。この形態の検査は、腫瘍におけるタンパク質の発現を理解するのに役立ち、標的療法の選択を支援する点で重要です。一方、核酸検査は、現在2024年に35.7億ドル、2035年には91億ドルに達すると予測されており、検査種類別セグメントで優位を占めています。この成長は、PCRや次世代シーケンシングのような核酸ベースの技術への依存度が高まっていることに起因しています。これらの手法は、特定の変異を特定し、それに応じて治療計画を変更する上で重要な役割を果たしています。全体として、がん分子診断市場のデータは、進化する技術、世界的ながん罹患率の上昇、個別化医療への注目の高まりに後押しされ、遺伝子検査、タンパク質ベース検査、特に核酸検査において多様な機会を示しながら、検査種類別セクターが著しい変革と拡大を遂げると予想されることを示しています。

がん分子診断市場のアプリケーションインサイト

がん分子診断市場は、主に乳がん、肺がん、大腸がん、前立腺がんなどの重要な領域を含む様々なアプリケーションに焦点を当てています。乳がん診断薬は、その有病率と標的治療の進歩により、患者の予後改善を可能にするため、市場の大部分を占めています。肺がんは、罹患率の上昇と早期発見の必要性を強調するスクリーニングの強化により、引き続き重要な焦点となっています。前立腺がん診断薬も、人口の高齢化と治療効果を高めるための早期診断の重視により、大きなシェアを占めています。これらのアプリケーションの成長は、技術革新、研究の進歩、政府の支援イニシアティブによってさらに促進されます。全体として、がん分子診断市場は拡大し、技術の進歩と治療戦略の改善の機会が生まれるでしょう。

がん分子診断市場のエンドユーザー洞察

がん分子診断市場は多様性に富んでおり、特に病院、診断研究所、研究機関から構成されるエンドユーザーセグメントに重点が置かれています。病院はこの市場において重要な役割を担っており、個別化された治療計画や患者管理のために分子診断が採用されることも少なくありません。研究機関は、分子腫瘍学の理解を促進する先進的な研究に従事し、新規の診断薬や治療薬の開発に貢献するなど、技術革新を推進する上で極めて重要な役割を担っています。これらの機関は、市場を支配しているだけでなく、研究と患者ケアの原動力の中核を担っており、がん分子診断市場の収益向上に不可欠な存在となっています。癌の早期発見に対する意識の高まりや技術の進歩などの要因が市場の成長を促進すると予想され、規制遵守やコスト管理に関する課題に直面しながらも、大きなビジネスチャンスをもたらしています。

がん分子診断市場の技術洞察

がん分子診断市場は力強い成長を示しており、その中で重要な役割を果たしているのがテクノロジー分野です。ポリメラーゼ連鎖反応(Polymerase Chain Reaction)や次世代シーケンシング(Next-Generation Sequencing)などの主要テクノロジーソリューションは、その精度の高さと遺伝子変異を効率的に検出する能力により、人気を集めています。インサイチュ・ハイブリダイゼーションは、これらの技術をさらに補完し、オーダーメイドの治療戦略に不可欠な遺伝子発現パターンに関する貴重な洞察を提供します。業界の進歩に伴い、革新的な技術やソリューションへの注目ががん分子診断市場の収益を高め続け、患者の予後改善やより個別化された治療アプローチへの機会を促進しています。市場全体の成長は、技術の進歩、研究資金の増加、国民のがん早期発見に対する意識の高まりによって支えられています。このような進歩の一方で、規制上のハードルや高コストなどの継続的な課題も残っており、がん分子診断市場業界における潜在的な発展分野を示唆しています。

がん分子診断市場の地域別インサイト

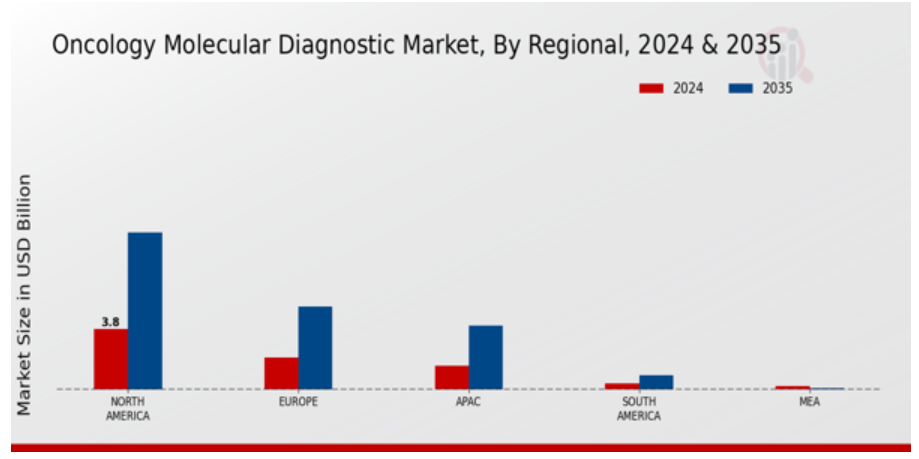

がん分子診断市場は、地域セグメント全体で大きな成長を遂げています。2024年には、北米が38億ドルの評価額で圧倒的な地位を占め、市場全体に大きく貢献します。この地域は、高度な医療インフラと癌の有病率の増加により、かなりのシェアを占めると予想されます。欧州は、医療への投資の増加と個別化医療への需要の高まりにより、2024年の市場規模が20億ドル(約2,000億円)となり、僅差でこれに続きます。APAC地域の市場規模は15億米ドルで、医療政策の進展と意識の向上により分子診断薬の導入が進む新興市場を反映しています。南米とMEAは比較的小規模なセグメントで、それぞれ4億米ドル、2.2億米ドルとなっており、先進的な診断薬の生産能力がまだ限定的であるにもかかわらず成長していることを浮き彫りにしています。市場規模は小さいものの、がんの罹患率の上昇と医療アクセスの改善により、これらの地域には市場拡大のユニークな機会があります。これらの地域内の多様なダイナミクスは、がん診断および治療アプローチの根本的な傾向を反映しているため、がん分子診断市場全体の成長に大きく貢献しています。

がん分子診断市場の主要企業および競合の洞察

がん分子診断市場は、技術の急速な進歩、がんの罹患率の増加、個別化医療への注目の高まりによる激しい競争が特徴です。この市場内の企業は、癌の発見、治療、患者の転帰を改善するために、絶えず革新的な新しい診断ツールを開発しています。様々な利害関係者間の戦略的提携、買収、パートナーシップは、市場での地位を高め、製品提供を拡大するための重要な戦略です。このような状況の中、主要企業は次世代シーケンサーとその他の分子技術の統合に注力し、腫瘍学のさまざまな需要に対応できる、より正確で効率的な診断検査を開発しています。Foundation Medicine社は、画期的なゲノムプロファイリングプラットフォームを通じて精密腫瘍学を推進するというコミットメントにより、がん分子診断市場で際立っています。同社は、がん専門医が多種多様ながんにわたって実用的な変異を同定し、オーダーメイドの治療選択肢を可能にする検査の強固なパイプラインを確立しています。ファウンデーション・メディシンは、多くの医療提供者、統合医療システム、バイオ医薬品企業との強力なパートナーシップにより、市場での存在感を高め、診断製品の迅速な普及を可能にしています。F.ホフマン・ラ・ロシュは、がん分子診断市場におけるもう1つの重要なプレーヤーであり、その革新性とがん診断への確固たるコミットメントが評価されています。同社は、がん管理を最適化する最先端の分子診断アッセイを開発するため、研究開発に多額の投資を行っています。同社の確立されたポートフォリオには、包括的ながんプロファイリングのための先進的なバイオマーカーを活用した検査が含まれ、より多くの情報に基づいた臨床的意思決定につながります。F.ホフマン・ラ・ロシュは、検査の性能を検証する広範な臨床研究に支えられ、診断薬の信頼性と精度において確固たる評判を築いてきました。医療機関との戦略的提携や、分子診断薬への患者アクセスを強化するための継続的な取り組みにより、進化するがん領域における競争力を強化しています。

がん分子診断市場の主要企業は以下の通り:

- Foundation Medicine

- F. HoffmannLa Roche

- Abbott Laboratories

- Guardant Health

- Myriad Genetics

- Qiagen

- Illumina

- Agilent Technologies

- Thermo Fisher Scientific

- Biomérieux

- PathAI

- OncoDNA

- Roche

- Siemens Healthineers

- GRAIL

がん分子診断市場の産業動向

がん分子診断市場は大きな進展と活況を呈しています。最近、F.ホフマン・ラ・ロシュは、Foundation MedicineやIlluminaのような他の主要プレーヤーに加え、がん領域の精密医療を強化することを目的とした新しいゲノムプロファイリングテストを発表しました。ガーダント・ヘルス社のリキッドバイオプシー・ソリューションは人気を集めており、市場評価の上昇に貢献しています。Myriad Genetics社は、個別化診断に対する需要の高まりを反映し、遺伝性がん検査サービスを拡大しています。

また、キアゲンはがん診断に焦点を当てた分子診断薬ポートフォリオの拡大を報告しています。サーモフィッシャーサイエンティフィックはPPD社の発行済み全株式を取得する計画を発表し、分子診断の機能拡大へのコミットメントを補完しました。一方、シーメンス・ヘルティニアーズとアジレント・テクノロジーは、オンコロジー分野における技術統合を強化するため、戦略的パートナーシップを模索しています。同市場は、研究開発への投資の増加や、癌の早期発見の重要性に対する意識の高まりにより、顕著な成長を遂げており、市場ダイナミクスに影響を与え、同分野の企業のリーチを拡大しています。

がん分子診断市場のセグメンテーションインサイト

- がん分子診断市場の検査タイプ展望

- 遺伝子検査

- タンパク質ベース検査

- 核酸検査

- がん分子診断市場のアプリケーション展望

- 乳がん

- 肺がん

- 大腸がん

- 前立腺がん

- がん分子診断市場のエンドユーザー展望

- 病院

- 診断研究所

- 研究機関

- がん分子診断市場の技術展望

- ポリメラーゼ連鎖反応

- 次世代シーケンシング

- インサイチュハイブリダイゼーション

- がん分子診断市場の地域別展望

- 北米

- 欧州

- 南米

- アジア太平洋

- 中東・アフリカ

目次

1. 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場セグメンテーション

1.4. 競争環境

1.5. 課題と機会

1.6. 将来の展望

2. 市場紹介

2.1. 定義

2.2. 調査範囲

2.2.1. 研究目的

2.2.2. 前提条件

2.2.3. 限界

3. 研究方法

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データの三角測量

3.8. バリデーション

4. 市場ダイナミクス

4.1. 概要

4.2. 促進要因

4.3. 阻害要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターのファイブフォース分析

5.2.1. サプライヤーの交渉力

5.2.2. バイヤーの交渉力

5.2.3. 新規参入者の脅威

5.2.4. 代替品の脅威

5.2.5. ライバルの激しさ

5.3. COVID-19の影響分析

5.3.1. 市場への影響分析

5.3.2. 地域への影響

5.3.3. 機会と脅威の分析

6. がん分子診断市場、検査種類別(10億米ドル)

6.1. 遺伝子検査

6.2. タンパク質ベース検査

6.3. 核酸検査

7. がん分子診断市場、用途別(10億米ドル)

7.1. 乳がん

7.2. 肺がん

7.3. 大腸がん

7.4. 前立腺がん

8. がん分子診断市場、エンドユーザー別(10億米ドル)

8.1. 病院

8.2. 診断研究所

8.3. 研究機関

9. がん分子診断市場、技術別(10億米ドル)

9.1. ポリメラーゼ連鎖反応

9.2. 次世代シーケンシング

9.3. インサイチュハイブリダイゼーション

10. がん分子診断市場、地域別(10億米ドル)

10.1. 北米

10.1.1. 米国

10.1.2. カナダ

10.2. ヨーロッパ

10.2.1. ドイツ

10.2.2. イギリス

10.2.3. フランス

10.2.4. ロシア

10.2.5. イタリア

10.2.6. スペイン

10.2.7. その他のヨーロッパ

10.3. APAC

10.3.1. 中国

10.3.2. インド

10.3.3. 日本

10.3.4. 韓国

10.3.5. マレーシア

10.3.6. タイ

10.3.7. インドネシア

10.3.8. その他のAPAC地域

10.4. 南米

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. アルゼンチン

10.4.4. その他の南米

10.5. MEA

10.5.1. GCC諸国

10.5.2. 南アフリカ

10.5.3. その他のMEA諸国

11. 競争環境

11.1. 概要

11.2. 競合分析

11.3. 市場シェア分析

11.4. がん分子診断市場における主な成長戦略

11.5. 競合ベンチマーキング

11.6. がん分子診断市場における開発件数上位企業

11.7. 主要開発と成長戦略

11.7.1. 新製品上市/サービス展開

11.7.2. 合併・買収

11.7.3. 合弁事業

11.8. 主要企業の財務マトリックス

11.8.1. 売上高と営業利益

11.8.2. 主要企業の研究開発費 2023

12. 企業プロフィール

12.1. 基礎医学

12.1.1. 財務概要

12.1.2. 提供製品

12.1.3. 主な開発

12.1.4. SWOT分析

12.1.5. 主要戦略

12.2. F.ホフマン・ラ・ロシュ

12.2.1. 財務概要

12.2.2. 取扱製品

12.2.3. 主な展開

12.2.4. SWOT分析

12.2.5. 主要戦略

12.3. アボット・ラボラトリーズ

12.3.1. 財務概要

12.3.2. 提供製品

12.3.3. 主な開発

12.3.4. SWOT分析

12.3.5. 主要戦略

12.4. ガーダントヘルス

12.4.1. 財務概要

12.4.2. 提供製品

12.4.3. 主な展開

12.4.4. SWOT分析

12.4.5. 主要戦略

12.5. ミリアド・ジェネティクス

12.5.1. 財務概要

12.5.2. 提供製品

12.5.3. 主な開発

12.5.4. SWOT分析

12.5.5. 主要戦略

12.6. キアゲン

12.6.1. 財務概要

12.6.2. 提供製品

12.6.3. 主な展開

12.6.4. SWOT分析

12.6.5. 主要戦略

12.7. イルミナ

12.7.1. 財務概要

12.7.2. 提供製品

12.7.3. 主な展開

12.7.4. SWOT分析

12.7.5. 主要戦略

12.8. アジレント・テクノロジー

12.8.1. 財務概要

12.8.2. 取扱製品

12.8.3. 主な展開

12.8.4. SWOT分析

12.8.5. 主要戦略

12.9. サーモフィッシャーサイエンティフィック

12.9.1. 財務概要

12.9.2. 取扱製品

12.9.3. 主な展開

12.9.4. SWOT分析

12.9.5. 主要戦略

12.10. ビオメリュー

12.10.1. 財務概要

12.10.2. 取扱製品

12.10.3. 主な展開

12.10.4. SWOT分析

12.10.5. 主要戦略

12.11. パスアイ

12.11.1. 財務概要

12.11.2. 提供製品

12.11.3. 主な展開

12.11.4. SWOT分析

12.11.5. 主要戦略

12.12. オンコDNA

12.12.1. 財務概要

12.12.2. 提供製品

12.12.3. 主な展開

12.12.4. SWOT分析

12.12.5. 主要戦略

12.13. ロシュ

12.13.1. 財務概要

12.13.2. 取扱製品

12.13.3. 主な展開

12.13.4. SWOT分析

12.13.5. 主要戦略

12.14. シーメンス・ヘルスィニアース

12.14.1. 財務概要

12.14.2. 提供製品

12.14.3. 主な展開

12.14.4. SWOT分析

12.14.5. 主要戦略

12.15. グレイル

12.15.1. 財務概要

12.15.2. 取扱製品

12.15.3. 主な展開

12.15.4. SWOT分析

12.15.5. 主要戦略

13. 付録

13.1. 参考文献

13.2. 関連報告書

表一覧

表1. 前提条件のリスト

表2. 北米がん分子診断市場規模推計・予測、検査タイプ別、2019年~2035年(10億米ドル)

表3. 北米がん分子診断市場規模推計・予測、用途別、2019-2035年(10億米ドル)

表4. 北米がん分子診断市場 エンドユーザー別市場規模推計・予測:2019-2035年(10億米ドル)

表5. 北米がん分子診断市場:技術別市場規模推計・予測、2019-2035年(10億米ドル)

表6. 北米がん分子診断市場 地域別市場規模推計・予測:2019-2035年(10億米ドル)

表7. がん分子診断市場規模推計・予測、検査種類別、2019-2035年(10億米ドル)

表8. がん分子診断市場規模推計・予測、用途別、2019-2035年(10億米ドル)

表9. がん分子診断市場規模推計・予測、エンドユーザー別、2019-2035年(10億米ドル)

表10. がん分子診断市場技術別市場規模推計・予測、2019-2035年(10億米ドル)

表11. がん分子診断市場規模推計・予測、地域別、2019-2035年(10億米ドル)

表12. カナダがん分子診断市場規模推計・予測、検査種類別、2019-2035年(10億米ドル)

表13. カナダがん分子診断市場規模推計・予測、用途別、2019-2035年(10億米ドル)

表14. カナダがん分子診断市場 エンドユーザー別市場規模推計・予測:2019-2035年(10億米ドル)

表15. カナダがん分子診断市場:技術別市場規模推計・予測、2019-2035年(10億米ドル)

表16. カナダがん分子診断市場地域別市場規模推計・予測:2019-2035年(10億米ドル)

表17. 欧州がん分子診断市場規模推計・予測、検査種類別、2019年~2035年(10億米ドル)

表18. 欧州がん分子診断市場:用途別市場規模推計・予測、2019-2035年(10億米ドル)

表 19. 欧州がん分子診断市場 エンドユーザー別市場規模推計・予測:2019-2035年(10億米ドル)

表 20. 欧州がん分子診断市場 技術別市場規模推計・予測:2019-2035年(10億米ドル)

表21. 欧州がん分子診断市場地域別市場規模推計・予測:2019-2035年(10億米ドル)

表22.ドイツがん分子診断市場規模推計・予測、検査種類別、2019-2035年(10億米ドル)

表23. ドイツがん分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表24. ドイツがん分子診断市場エンドユーザー別市場規模推計・予測:2019-2035年(10億米ドル)

表25. ドイツがん分子診断市場:技術別市場規模推計・予測、2019-2035年(10億米ドル)

表26. ドイツがん分子診断市場地域別市場規模推計・予測:2019-2035年(10億米ドル)

表27. 英国がん分子診断市場規模推計・予測:検査タイプ別、2019-2035年(10億米ドル)

表28. 英国がん分子診断市場:用途別市場規模推計・予測、2019-2035年(10億米ドル)

表29. 英国がん分子診断市場エンドユーザー別市場規模推計・予測:2019-2035年(10億米ドル)

表30. 英国がん分子診断市場:技術別市場規模推計・予測、2019-2035年(10億米ドル)

表31. 英国がん分子診断市場地域別市場規模推計・予測:2019-2035年(10億米ドル)

表32. フランスがん分子診断市場規模推計・予測、検査タイプ別、2019年~2035年(10億米ドル)

表 33. フランスがん分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表34. フランスがん分子診断市場エンドユーザー別市場規模推計・予測:2019-2035年(10億米ドル)

表 35. フランスがん分子診断市場技術別市場規模推計・予測:2019-2035年(10億米ドル)

表36. フランスがん分子診断市場地域別市場規模推計・予測:2019-2035年(10億米ドル)

表 37. ロシアがん分子診断市場規模推計・予測:検査タイプ別、2019-2035年(10億米ドル)

表 38. ロシアがん分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 39. ロシアがん分子診断市場エンドユーザー別市場規模推計・予測:2019-2035年(10億米ドル)

表 40. ロシアがん分子診断市場技術別市場規模推計・予測:2019-2035年(10億米ドル)

表 41. ロシアがん分子診断市場地域別市場規模推計・予測:2019-2035年(10億米ドル)

表42. イタリアがん分子診断市場規模推計・予測:検査タイプ別、2019-2035年(10億米ドル)

表43. イタリアがん分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表44. イタリアがん分子診断市場 エンドユーザー別市場規模推計・予測:2019-2035年(10億米ドル)

表 45. イタリアがん分子診断市場:技術別市場規模推計・予測、2019-2035年(10億米ドル)

表 46. イタリアがん分子診断市場地域別市場規模推計・予測:2019-2035年(10億米ドル)

表 47. スペインがん分子診断市場規模推計・予測:検査タイプ別、2019-2035年(10億米ドル)

表 48. スペインがん分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 49. スペインがん分子診断市場エンドユーザー別市場規模推計・予測:2019-2035年(10億米ドル)

表 50. スペインがん分子診断市場技術別市場規模推計・予測:2019-2035年(10億米ドル)

表51. スペインがん分子診断市場地域別市場規模推計・予測:2019-2035年(10億米ドル)

表 52. その他のヨーロッパのがん分子診断市場規模推計・予測:検査タイプ別、2019-2035年(10億米ドル)

表53. その他のヨーロッパのがん分子診断市場:用途別市場規模推計・予測、2019-2035年(10億米ドル)

表54. その他のヨーロッパのがん分子診断市場:エンドユーザー別市場規模推計・予測、2019-2035年(10億米ドル)

表55. その他のヨーロッパのがん分子診断市場:技術別市場規模推計・予測、2019-2035年(10億米ドル)

表56. 欧州のその他の地域のがん分子診断市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表 57. アジア太平洋地域のがん分子診断市場規模推計・予測:検査タイプ別、2019年~2035年(10億米ドル)

表 58. アパックがん分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 59. アパックがん分子診断市場エンドユーザー別市場規模推計・予測:2019-2035年(10億米ドル)

表 60. アパックがん分子診断市場:技術別市場規模推計・予測、2019-2035年(10億米ドル)

表61. アジア太平洋地域のがん分子診断市場規模予測:地域別、2019年~2035年(10億米ドル)

表62.中国がん分子診断市場規模推計・予測:検査種類別、2019-2035年(10億米ドル)

表 63. 中国がん分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 64. 中国がん分子診断市場 エンドユーザー別市場規模推計・予測:2019-2035年(10億米ドル)

表65. 中国がん分子診断市場 技術別市場規模推計・予測:2019-2035年(10億米ドル)

表 66. 中国がん分子診断市場 地域別市場規模推計・予測:2019-2035年(10億米ドル)

表67. インドがん分子診断市場規模推計・予測:検査タイプ別、2019-2035年(10億米ドル)

表 68. インドがん分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 69. インドがん分子診断市場 エンドユーザー別市場規模推計・予測:2019-2035年(10億米ドル)

表 70. インドがん分子診断市場 技術別市場規模推計・予測:2019-2035年(10億米ドル)

表 71. インドがん分子診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 72. 日本のがん分子診断市場規模推計・予測:検査タイプ別、2019-2035年(10億米ドル)

表73. がん分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 74. 日本のがん分子診断市場 エンドユーザー別市場規模推計・予測:2019-2035年(10億米ドル)

表 75. 日本のがん分子診断市場:技術別市場規模推計・予測、2019-2035年(10億米ドル)

表76. 日本のがん分子診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表77. 韓国がん分子診断市場規模推計・予測:検査タイプ別、2019-2035年(10億米ドル)

表 78. 韓国がん分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 79. 韓国がん分子診断市場エンドユーザー別市場規模推計・予測:2019-2035年(10億米ドル)

表 80. 韓国がん分子診断市場技術別市場規模推計・予測:2019-2035年(10億米ドル)

表 81. 韓国がん分子診断市場地域別市場規模推計・予測:2019-2035年(10億米ドル)

表82. マレーシアがん分子診断市場規模推計・予測:検査タイプ別、2019-2035年(10億米ドル)

表83. マレーシアがん分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表84. マレーシアがん分子診断市場 エンドユーザー別市場規模推計・予測:2019-2035年(10億米ドル)

表 85. マレーシアがん分子診断市場 技術別市場規模推計・予測:2019-2035年(10億米ドル)

表86. マレーシアがん分子診断市場地域別市場規模推計・予測:2019-2035年(10億米ドル)

表87. タイがん分子診断市場規模推計・予測:検査タイプ別、2019-2035年(10億米ドル)

表88. タイがん分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 89. タイがん分子診断市場 エンドユーザー別市場規模推計・予測:2019年~2035年(10億米ドル)

表90. タイがん分子診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 91. タイがん分子診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表92. インドネシアがん分子診断市場規模推計・予測:検査タイプ別、2019-2035年(10億米ドル)

表 93. インドネシアがん分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表94. インドネシアがん分子診断市場エンドユーザー別市場規模推計・予測:2019-2035年(10億米ドル)

表 95. インドネシアがん分子診断市場技術別市場規模推計・予測:2019-2035年(10億米ドル)

表 96. インドネシアのがん分子診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 97. その他のアジア太平洋地域のがん分子診断市場規模推計・予測:検査タイプ別、2019-2035年(10億米ドル)

表98. アパックその他の地域のがん分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表99. その他の地域のがん分子診断市場:エンドユーザー別市場規模推計・予測(2019-2035年)(10億米ドル

表100. その他の地域のがん分子診断市場:技術別市場規模推計・予測(2019-2035年)(10億米ドル

表101. その他の地域のがん分子診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表102. 南米がん分子診断市場規模推計・予測、検査タイプ別、2019-2035年(10億米ドル)

表103. 南米のがん分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表104. 南米のがん分子診断市場 エンドユーザー別市場規模推計・予測:2019-2035年(10億米ドル)

表105. 南米のがん分子診断市場、技術別市場規模推計・予測、2019-2035年(10億米ドル)

表106. 南米のがん分子診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表107. ブラジルがん分子診断市場規模推計・予測:検査タイプ別、2019-2035年(10億米ドル)

表108. ブラジルがん分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表109. ブラジルがん分子診断市場 エンドユーザー別市場規模推計・予測:2019-2035年(10億米ドル)

表110. ブラジルがん分子診断市場 技術別市場規模推計・予測:2019-2035年(10億米ドル)

表111. ブラジルがん分子診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表112. メキシコがん分子診断市場規模推計・予測:検査タイプ別、2019-2035年(10億米ドル)

表113. メキシコがん分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表114. メキシコがん分子診断市場エンドユーザー別市場規模推計・予測:2019-2035年(10億米ドル)

表115. メキシコがん分子診断市場技術別市場規模推計・予測:2019-2035年(10億米ドル)

表116. メキシコがん分子診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表117. アルゼンチンがん分子診断市場規模推計・予測:検査タイプ別、2019-2035年(10億米ドル)

表118. アルゼンチンがん分子診断市場規模推計・予測:用途別、2019年~2035年(10億米ドル)

表 119. アルゼンチンがん分子診断市場 エンドユーザー別市場規模推計・予測:2019年~2035年(10億米ドル)

表 120. アルゼンチンがん分子診断市場:技術別市場規模推計&予測、2019年~2035年(10億米ドル)

表 121. アルゼンチンがん分子診断市場地域別市場規模推計・予測:2019-2035年(10億米ドル)

表122. 南米のその他の地域がん分子診断市場規模推計・予測:検査タイプ別、2019-2035年(10億米ドル)

表123. 南米のその他の地域のがん分子診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表124. 南米のその他の地域のがん分子診断市場:エンドユーザー別市場規模推計・予測、2019-2035年(10億米ドル)

表125. 南米のその他の地域のがん分子診断市場規模推計・予測:技術別、2019年~2035年(10億米ドル)

表126. 南米のその他の地域のがん分子診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表127. MEAがん分子診断市場規模推計・予測、検査種類別、2019-2035年(10億米ドル)

表128. MEAがん分子診断市場:用途別市場規模推計・予測、2019-2035年(10億米ドル)

表129. MEAがん分子診断市場 エンドユーザー別市場規模推計・予測:2019-2035年(10億米ドル)

表130. MEAがん分子診断市場:技術別市場規模推計・予測、2019-2035年(10億米ドル)

表131. MEAがん分子診断市場 地域別市場規模推計・予測:2019-2035年(10億米ドル)

表 132. GCC諸国がん分子診断市場規模推計・予測、検査タイプ別、2019-2035年(10億米ドル)

表 133. GCC諸国におけるがん分子診断市場規模の推定と予測:用途別、2019-2035年(10億米ドル)

表 134. GCC諸国のがん分子診断市場:エンドユーザー別市場規模推計・予測、2019-2035年(10億米ドル)

表135. GCC諸国のがん分子診断市場、技術別市場規模推計・予測、2019-2035年(10億米ドル)

表 136. GCC諸国のがん分子診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 137. 南アフリカがん分子診断市場規模推計・予測、検査タイプ別、2019年~2035年(10億米ドル)

表 138. 南アフリカがん分子診断市場規模推計・予測:用途別、2019年~2035年(10億米ドル)

表 139. 南アフリカがん分子診断市場エンドユーザー別市場規模推計・予測:2019-2035年(10億米ドル)

表 140. 南アフリカがん分子診断市場:技術別市場規模推計・予測、2019年~2035年(10億米ドル)

表 141. 南アフリカがん分子診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表142. その他の地域のがん分子診断市場規模推計・予測:検査タイプ別、2019-2035年(10億米ドル)

表143. その他の地域のがん分子診断市場:用途別市場規模推計・予測、2019-2035年(10億米ドル)

表144. その他の地域のがん分子診断市場:エンドユーザー別市場規模推計・予測、2019-2035年(10億米ドル)

表 145. その他の地域のがん分子診断市場:技術別市場規模推計・予測(2019-2035年、10億米ドル)

表146. その他の地域のがん分子診断市場規模予測:地域別、2019年〜2035年(10億米ドル)

表147. 製品上市/製品開発/承認

表148. 買収/提携

図表一覧

図1. 市場概要

図2. 北米がん分子診断市場分析

図3. がん分子診断市場の検査種類別分析

図4. がん分子診断市場の用途別分析

図5. がん分子診断市場のエンドユーザー別分析

図6. がん分子診断市場の技術別分析

図7. がん分子診断市場の地域別分析

図8. カナダがん分子診断市場:検査種類別分析

図9. がん分子診断市場の用途別分析

図10. がん分子診断市場のエンドユーザー別分析

図11. がん分子診断市場の技術別分析

図12. がん分子診断市場の地域別分析

図13. 欧州がん分子診断市場分析

図14. ドイツがん分子診断市場:検査種類別分析

図15. ドイツのがん分子診断市場の分析:用途別

図16. ドイツのがん分子診断市場のエンドユーザー別分析

図17. ドイツのがん分子診断市場の技術別分析

図18. ドイツのがん分子診断市場の地域別分析

図19. がん分子診断市場の分析:検査種類別

図20. がん分子診断市場の用途別分析

図21. がん分子診断市場のエンドユーザー別分析

図22. がん分子診断市場の技術別分析

図23. がん分子診断市場の地域別分析

図24. フランスのがん分子診断市場の分析:検査種類別

図25. フランスのがん分子診断市場の用途別分析

図26. がん分子診断市場のエンドユーザー別分析

図27. がん分子診断市場の技術別分析

図28. がん分子診断市場のフランス地域別分析

図29. ロシアのがん分子診断市場:検査種類別分析

図30. ロシアのがん分子診断市場の用途別分析

図31. ロシアのがん分子診断市場のエンドユーザー別分析

図32. がん分子診断ロシア市場の技術別分析

図33. がん分子診断ロシア市場の地域別分析

図34. イタリアのがん分子診断市場の分析:検査種類別

図35. イタリアのがん分子診断市場の用途別分析

図36. がん分子診断市場のエンドユーザー別分析

図37. がん分子診断市場の技術別分析

図38. がん分子診断市場の地域別分析

図39. スペインがん分子診断市場:検査種類別分析

図40. スペインのがん分子診断市場の用途別分析

図41. がん分子診断市場のエンドユーザー別分析

図42. がん分子診断市場の技術別分析

図43. がん分子診断市場の地域別分析

図44. その他のヨーロッパのがん分子診断市場:検査種類別分析

図45. がん分子診断市場のその他の地域:用途別分析

図46. 欧州のがん分子診断市場のその他の地域:エンドユーザー別分析

図47. がん分子診断市場のその他の地域:技術別分析

図48. がん分子診断市場のその他の地域別分析

図49. アジア太平洋地域のがん分子診断市場分析

図50. 中国がん分子診断市場:検査種類別分析

図51. 中国がん分子診断市場:用途別分析

図52. 中国がん分子診断市場:エンドユーザー別分析

図53. 中国がん分子診断市場の技術別分析

図54. 中国がん分子診断市場の地域別分析

図55. インドのがん分子診断市場:検査種類別分析

図56. がん分子診断市場の用途別分析

図57. がん分子診断市場のエンドユーザー別分析

図58. がん分子診断市場の技術別分析

図59. がん分子診断インド市場の地域別分析

図60. 日本のがん分子診断市場:検査種類別分析

図61. がん分子診断市場の用途別分析

図62. がん分子診断の日本市場:エンドユーザー別分析

図63. がん分子診断市場の技術別分析

図64. がん分子診断市場の地域別分析

図65. 韓国がん分子診断市場:検査種類別分析

図66. 韓国のがん分子診断市場の用途別分析

図67. 韓国のがん分子診断市場のエンドユーザー別分析

図68. 韓国のがん分子診断市場の技術別分析

図69. 韓国のがん分子診断市場の地域別分析

図70. マレーシアのがん分子診断市場の分析:検査種類別

図71. マレーシアがん分子診断市場:用途別分析

図72. マレーシアがん分子診断市場:エンドユーザー別分析

図73. がん分子診断マレーシア市場の技術別分析

図74. がん分子診断マレーシア市場の地域別分析

図75. タイのがん分子診断市場の分析:検査種類別

図76. タイのがん分子診断市場の用途別分析

図77. タイのがん分子診断市場のエンドユーザー別分析

図78. がん分子診断市場の技術別分析

図79. タイのがん分子診断市場の地域別分析

図80. インドネシアのがん分子診断市場:検査種類別分析

図81. インドネシアのがん分子診断市場の用途別分析

図82. インドネシアのがん分子診断市場のエンドユーザー別分析

図83. がん分子診断のインドネシア市場:技術別分析

図84. インドネシアのがん分子診断市場の地域別分析

図85. その他の地域のがん分子診断市場:検査種類別分析

図86. アパックその他のがん分子診断市場:用途別分析

図87. アパックその他のがん分子診断市場:エンドユーザー別分析

図88. その他の地域のがん分子診断市場:技術別分析

図89. その他の地域のがん分子診断市場:地域別分析

図90. 南米のがん分子診断市場分析

図91. ブラジルのがん分子診断市場の分析:検査種類別

図92. ブラジルのがん分子診断市場:用途別分析

図93. がん分子診断市場のエンドユーザー別分析

図94. がん分子診断市場の技術別分析

図95. がん分子診断市場の地域別分析

図96. メキシコがん分子診断市場の分析:検査種類別

図97. メキシコがん分子診断市場:用途別分析

図98. メキシコがん分子診断市場:エンドユーザー別分析

図99. メキシコがん分子診断市場:技術別分析

図100. メキシコがん分子診断市場の地域別分析

図101. アルゼンチンのがん分子診断市場:検査種類別

図102. アルゼンチンがん分子診断市場の用途別分析

図103. アルゼンチンがん分子診断市場のエンドユーザー別分析

図104. アルゼンチンがん分子診断市場の技術別分析

図105. アルゼンチンがん分子診断市場の地域別分析

図106. 南米のがん分子診断市場のその他の地域:検査種類別分析

図107. 南米のがん分子診断市場のその他の地域:用途別分析

図108. 南米のがん分子診断市場のその他の地域:エンドユーザー別分析

図109. 南米のがん分子診断市場のその他の地域:技術別分析

図110. 南米のがん分子診断市場のその他の地域別分析

図111. MEAがん分子診断市場分析

図112. GCC諸国のがん分子診断市場:検査種類別分析

図113. GCC諸国のがん分子診断市場:用途別分析

図114. GCC諸国のがん分子診断市場:エンドユーザー別分析

図115. GCC諸国のがん分子診断市場:技術別分析

図116. モロッコ諸国のがん分子診断市場:地域別分析

図117. 南アフリカがん分子診断市場:検査種類別分析

図118. 南アフリカのがん分子診断市場:用途別分析

図119. 南アフリカがん分子診断市場:エンドユーザー別分析

図120. 南アフリカのがん分子診断市場の技術別分析

図121. 南アフリカのがん分子診断市場の地域別分析

図122. その他の地域のがん分子診断市場:検査種類別分析

図123. がん分子診断市場のその他の地域:用途別分析

図124. がん分子診断市場のその他の地域:エンドユーザー別分析

図125. がん分子診断市場のその他の地域:技術別分析

図126. がん分子診断市場のその他の地域別分析

図127. がん分子診断市場の主な購買基準

図128. MRFRの研究プロセス

図129. がん分子診断市場のDRO分析

図130. ドライバーインパクト分析:がん分子診断市場

図131. 阻害要因の影響分析:がん分子診断市場

図132. 供給/バリューチェーン:がん分子診断市場

図133. がん分子診断市場、検査種類別、2024年(シェア)

図134. がん分子診断市場、検査種類別、2019年~2035年(10億米ドル)

図135. がん分子診断市場、用途別、2024年(シェア)

図136. がん分子診断市場、用途別、2019〜2035年(10億米ドル)

図137. がん分子診断市場、エンドユーザー別、2024年(シェア)

図138. がん分子診断市場、エンドユーザー別、2019〜2035年(10億米ドル)

図139. がん分子診断市場、技術別、2024年(シェア)

図140. がん分子診断市場、技術別、2019〜2035年(10億米ドル)

図141. がん分子診断市場、地域別、2024年(シェア)

図142. がん分子診断市場、地域別、2019〜2035年(10億米ドル)

図143. 主要競合企業のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖