❖本調査資料に関するお問い合わせはこちら❖

眼科医療機器市場の概要

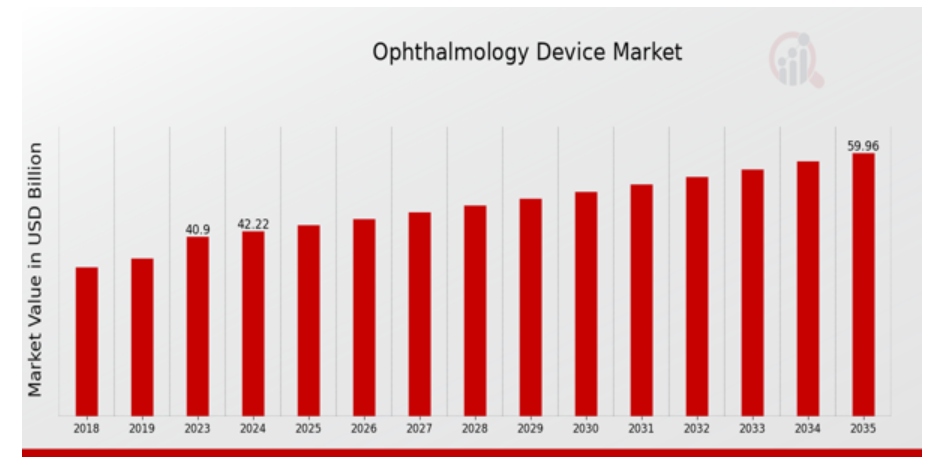

MRFRの分析によると、眼科医療機器市場規模は2023年に40.9(USD Billion)と推定されました。

眼科医療機器市場産業は、2024年の42.22(USD Billion)から2035年には60.0(USD Billion)に成長する見込みです。予測期間中(2025年〜2035年)の眼科医療機器市場のCAGR(成長率)は約3.24%になると予測されます。

眼科医療機器市場の主な動向

眼科医療機器市場は、目の健康に対する意識の高まり、視力障害の有病率の上昇、技術の進歩によって牽引されています。高齢者は白内障や緑内障などの病気にかかりやすいため、高齢化によって診断機器や手術機器の需要が高まっています。さらに、特に新興経済圏における医療インフラの拡充は、市場に大きな成長の可能性をもたらしています。企業はまた、患者の体感と治療成果を高める革新的でユーザーフレンドリーな製品の開発に注力しています。遠隔医療や人工知能などのデジタル技術の統合は、眼科医療機器メーカーにとって、サービス提供や患者管理システムを強化する貴重な機会となります。医療提供者との連携により、市場へのリーチがさらに強化され、利用可能な治療法に関する教育や認知度が向上します。最近の傾向として、従来の方法に比べて回復時間が短く、合併症の少ない低侵襲手術へのシフトが見られます。また、レーザー支援手術や光干渉断層計などの高度な診断ツールの採用が顕著に増加しています。さらに、個別化医療への注目が高まっており、個々の患者のニーズに基づいたオーダーメイドの治療ソリューションが可能になっています。全体として、この市場は、技術の進歩と患者の期待の変化によって特徴づけられる変革期を迎えており、これが眼科医療機器における将来のイノベーションを形成しています。

眼科医療機器市場の促進要因

眼疾患の有病率の増加

眼科医療機器市場は、白内障、緑内障、糖尿病性網膜症、加齢黄斑変性症など、さまざまな眼疾患の有病率の増加が主な要因となっています。世界人口の高齢化に伴い、これらの疾患の発生率は上昇を続けており、より高度な診断・治療機器が必要とされています。さらに、スクリーン使用時間の増加や食生活の乱れなどのライフスタイルの変化が、若年層における目に関連する健康問題の急増に寄与しています。その結果、医療提供者がこうしたニーズに効果的に対応しようとするため、革新的な眼科医療機器に対する需要が高まっています。市場は技術の進歩を目の当たりにしており、特定の視力障害に対応する特殊な機器の開発が可能になっています。世界中の医療制度が眼科医療サービスを優先し、早期診断を推進しているため、眼科医療機器市場産業は力強い成長を遂げる見込みです。さらに、目の健康に対する認識が広まるにつれ、消費者は定期的な眼科検診を求めるようになっており、眼科医療技術に対する需要がさらに高まっています。また、眼科分野の研究開発への投資も増加しており、より効率的で効果的な機器の導入が促進されています。主要企業は、患者の予後を改善し、生活の質を向上させる最先端のソリューションの開発に継続的に取り組んでいるため、これらの要因は市場全体の拡大に大きく貢献しています。

眼科医療機器の技術的進歩

眼科医療機器市場産業は、眼科医療機器の急速な技術進歩の影響を大きく受けています。光干渉断層計、高度な手術器具、レーザー治療法など、診断・治療機器における技術革新は、眼科治療の正確性と有効性を高めています。技術の進歩に伴い、人工知能や遠隔眼科の出現は、より多くの患者層がより身近で効率的に眼科医療を受けられるよう、そのプロセスを変化させています。技術がサポートする統合された眼科サービスというこの新しいアプローチは、患者のためのカスタマイズされた治療システムとともに、強化された迅速な診断を可能にしており、これが市場成長の重要な要因となっています。

目の健康に対する意識の高まりと重要性

一般人口の間で目の健康の重要性に対する認識が高まっており、眼科医療機器市場産業の成長を促進しています。目の健康に対する認識を促進することを目的とした公的キャンペーンやイニシアチブは、定期的な眼科検診や予防医療の重要性を強調しています。このような意識の高まりは、個人が目の症状に対して適時に治療を受けることを促し、眼科医療機器の需要を押し上げています。さらに、医療機関が実施する教育プログラムは、視覚障害に関連するスティグマを減らすのに役立っており、その結果、患者自身のアイケアへの関与が増加しています。目の健康を軽視することに関連するリスクを理解する人が増えるにつれて、眼科医療機器市場は大幅に拡大する見込みです。

眼科医療機器市場のセグメント別洞察

眼科医療機器市場の機器タイプ別洞察

眼科医療機器市場は、さまざまな種類の機器を包含する多様な分野であり、それぞれが市場全体のダイナミクスに貢献しています。高度な眼科医療機器に対する需要の高まりを反映し、2024年までに市場規模は422億2,000万ドルに達すると予測されています。機器の種類別セグメンテーションでは、主要カテゴリの評価から重要な洞察が得られます。2024年に120億米ドルで評価され、2035年には170億米ドルに達すると予測される手術器具は、外科処置のための重要なコンポーネントとして、このランドスケープを支配しています。2024年の評価額は150億米ドルで、2035年には215億米ドルに増加すると予測されています。これは、高齢化した人口や視覚障害を持つ人々の視覚の明瞭性を高める上で重要な役割を果たす矯正レンズや眼鏡の需要を裏付けています。2024年の評価額は52億2,000万米ドルで、2035年には70億米ドルに達すると予測されています。眼科医療機器市場の統計によると、これらの分野は技術の進歩や目の健康に関する消費者の意識の高まりによって活性化していますが、一方で規制の複雑さや代替品との競争といった課題も残っています。個別化医療や在宅診断ツールに傾斜するトレンドにより、各デバイスタイプにおいてさらなる市場拡大の機会が明らかになっています。全体として、このセグメンテーションを通じて眼科デバイス市場の収益を理解することは、世界中の人々の多様な眼の健康ニーズに応えることを目的とした業界の慣行が急速に進化していることを示しています。

眼科医療機器市場のアプリケーションインサイト

眼科医療機器市場は、アプリケーションカテゴリを中心とした明確なセグメンテーションを有しています。様々なアプリケーションの中でも、白内障手術は、白内障疾患の世界的な有病率の上昇により、重要な位置を占めています。視力矯正を扱う屈折矯正手術は、レーザーを使用した手術の認知度が高まるにつれて牽引力を増しており、個別化されたソリューションに対する消費者の需要の高まりを強調しています。眼科診断は、眼疾患の早期発見において重要な役割を果たすため、高度な診断機器の必要性が高まっています。これらのアプリケーションは市場を支配しているだけでなく、技術の進歩、高齢化、医療費の増加に後押しされ、十分な成長機会も生み出しています。これらの各アプリケーション分野で進行中の開発は、眼科医療機器市場の将来の展望を形成し、今後10年間の軌跡に影響を与えることを約束します。

眼科医療機器市場の最終用途に関する洞察

エンドユースカテゴリーの市場細分化では、病院、眼科クリニック、在宅医療、研究機関が果たす重要な役割が浮き彫りになっています。病院は高度な眼科処置のための主要なインフラとして機能し、市場ダイナミクスに大きく貢献しています。眼科クリニックもまた、専門的な眼科治療に特化しているため、治療の継続において重要な役割を担っています。研究機関は技術革新と開発において重要な役割を果たし、市場全体に利益をもたらす眼科医療機器の進歩を促進しています。低侵襲手術や技術の進歩に向けた継続的なトレンドが、これらの分野全体の成長を促進しています。アクセシビリティやトレーニングなどの課題に対処する一方で、患者の転帰の改善に焦点を当てることで、眼科医療機器市場の収益に成長と投資の機会が多数もたらされています。データは、これらのエンドユースカテゴリーの重要性が、将来にわたって市場展望を形成し続けることを示唆しています。

眼科医療機器市場の技術洞察

先端技術の統合は眼科医療を変革し続け、診断および治療能力を向上させています。レーザー技術は、多くの眼科処置において重要な役割を果たしており、精度と有効性を提供することで、市場での大きな存在感を示しています。同様に、光コヒーレンストモグラフィは非侵襲的な画像診断に不可欠であり、医療従事者がさまざまな眼疾患を効果的に診断・監視できるようにします。超音波技術は、非侵襲的な診断用途としてますます関連性が高まっており、眼科における重要性をさらに確固たるものにしています。さらに、人工知能の台頭により、データ分析と患者管理に革新的なアプローチが導入され、眼科診療所の運営方法に変革をもたらしています。また、眼疾患の有病率の増加、人口動態の変化、眼の健康をめぐる意識の高まりも市場の成長を後押ししています。しかし、規制上のハードルや運用コストの高さなどの課題は依然として大きい。全体として、眼科分野における技術の進化は、技術革新と患者転帰の改善のための大きな機会を提示しています。

眼科医療機器市場の地域別インサイト

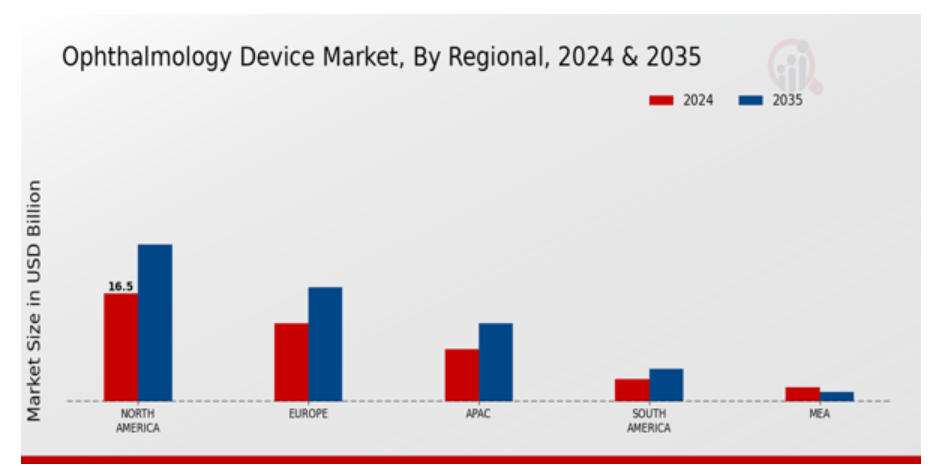

北米は、高度な医療インフラと眼疾患の有病率の増加に牽引され、165億米ドルの評価額で支配的な役割を果たしました。次いで、欧州が120億ドルの市場規模を持ち、堅調な研究開発イニシアチブに支えられています。APAC地域の市場規模は80億米ドルで、人口の増加と医療投資の増加により牽引力を増しています。南米は35億米ドルを記録し、経済的な課題にもかかわらず成長の可能性を示しています。一方、MEAの市場規模は22億ドルですが、成長軌道の低下を反映しており、市場ダイナミクスにおける潜在的な課題が浮き彫りになっています。全体として、眼科医療機器市場の統計は、人口動態の変化、技術の進歩、目の健康に対する意識の高まりなどの要因に影響され、地域によって成長の可能性が異なることを示唆しており、市場は今後10年間で徐々に拡大するものと考えられます。

眼科医療機器市場の主要企業と競合洞察

眼科医療機器市場は、技術の急速な進歩と患者の予後改善への関心の高まりが特徴で、業界プレイヤー間の熾烈な競争につながっています。この市場には、さまざまな眼疾患の診断、治療、管理を支援するさまざまな機器が含まれ、世界中で増加する視覚関連疾患の有病率に対応しています。競争環境は、製品開発における技術革新、流通チャネルの拡大、既存企業と新興企業の提携、研究開発投資の増加など、いくつかの要因によって推進されています。各社が市場シェアを拡大しようと努力する中、特定の眼科的ニーズに合わせた高品質の製品を提供することが最重要課題となっています。市場ダイナミクスは、規制基準、経済的要因、医療行為における進化するトレンドの影響を受けており、これらは総体的に業界の主要プレーヤーの競争戦略を形成しています。ロシュは、診断薬および治療薬における広範な専門知識を活用して、眼科医療機器市場において強力なプレゼンスを確立しています。特に網膜疾患や眼科手術などの分野における眼科製品の開発に対する革新的なアプローチが、同社の競争力を高めています。ロシュは高度な技術を製品に取り入れることに長けており、医療従事者と患者の双方に対応する目の健康に関する最先端のソリューションを提供することができます。このような技術革新へのコミットメントは、ロシュのグローバルな事業展開によって補完され、さまざまな市場で眼科医療機器を効果的に販売することを可能にしています。アボット・ラボラトリーズも眼科医療機器市場の有力なプレーヤーで、多様な眼科疾患に対応する包括的なポートフォリオで知られています。同社は、手術の精度を高め、患者の予後を改善する革新的な手術器具、診断ツール、視力矯正ソリューションの開発に重点を置いています。アボット・ラボラトリーズは、研究開発に多額の投資を行い、最新技術を統合した次世代眼科医療機器の開発を推進しています。このような技術革新へのコミットメントは、アボット社の強いブランド認知度と顧客ロイヤルティと相まって、競争環境において有利なポジションを占めています。さらに、アボット社のグローバルな事業展開により、医療従事者から病院まで、幅広い顧客層への効果的なリーチが可能となり、眼科医療の進歩に貢献する影響力のある企業としての役割を確固たるものにしています。アンメット・クリニカル・ニーズへの対応に注力することで、アボット・ラボラトリーズはこの進化する市場における地位をさらに強化し、新たな課題の中で競争上の優位性を維持することができます。

眼科医療機器市場の主要企業

- Roche

- Abbott Laboratories

- Johnson and Johnson

- Hoya Corporation

- Aerie Pharmaceuticals

- Zeiss

- Carl Zeiss AG

- Bausch and Lomb

- Thermo Fisher Scientific

- HollisEden Pharmaceuticals

- Topcon Corporation

- Makoto

- Novartis

- Alcon

- Olympus Corporation

眼科医療機器市場の業界動向

特にロシュ、アボット・ラボラトリーズ、ジョンソン・エンド・ジョンソン、HOYAコーポレーションなどの企業が製品革新と市場拡大で躍進しています。Aerie Pharmaceuticalsは、緑内障治療オプションの進歩で注目を集めています。さらに、ツァイスやボシュロムなどの企業は、競争力を維持するために、提供する技術を継続的に強化しています。M&Aも盛んで、戦略的提携によって市場での地位を固めようとする企業もあります。例えば、ノバルティスとアルコンは、経営効率を高めるシナジー効果の追求を続けています。

同市場は評価額が上昇し、投資戦略に大きな影響を与えるとともに、サーモフィッシャーサイエンティフィック社やオリンパス社などの研究開発イニシアチブを後押ししています。現在進行中の技術的進歩は、世界的に増加する眼関連疾患の有病率に対処する上で極めて重要です。このような技術革新と協力体制は、高度な診断・治療ソリューションに対する需要の高まりを反映し、眼科医療機器セクターを持続的な成長へと導きます。市場のダイナミクスは、規制の枠組みの変化や目の健康に関する消費者の意識の高まりにも影響されています。

眼科医療機器市場のセグメンテーション洞察

- 眼科医療機器市場の種類別展望

- 診断機器

- 手術器具

- ビジョンケア製品

- 治療機器

- 眼科医療機器市場のアプリケーション展望

- 白内障手術

- 屈折矯正手術

- 網膜手術

- 眼科診断

- 眼科医療機器市場のエンドユースの展望

- 病院

- 眼科クリニック

- 在宅医療

- 研究機関

- 眼科医療機器市場の技術展望

- レーザー技術

- 光干渉断層計

- 超音波技術

- 人工知能

- 眼科医療機器市場の地域別展望

- 北米

- 欧州

- 南米

- アジア太平洋

- 中東・アフリカ

目次

- 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場セグメンテーション

1.4. 競争環境

1.5. 課題と機会

1.6. 将来の展望

- 市場紹介

2.1. 定義

2.2. 調査範囲

2.2.1. 研究目的

2.2.2. 前提条件

2.2.3. 限界

- 研究方法

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データの三角測量

3.8. バリデーション

- 市場ダイナミクス

4.1. 概要

4.2. 促進要因

4.3. 阻害要因

4.4. 機会

- 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターのファイブフォース分析

5.2.1. サプライヤーの交渉力

5.2.2. バイヤーの交渉力

5.2.3. 新規参入者の脅威

5.2.4. 代替品の脅威

5.2.5. ライバルの激しさ

5.3. COVID-19の影響分析

5.3.1. 市場への影響分析

5.3.2. 地域への影響

5.3.3. 機会と脅威の分析

- 眼科医療機器市場、機器種類別(10億米ドル)

6.1. 診断機器

6.2. 手術器具

6.3. ビジョンケア製品

6.4. 治療機器

- 眼科医療機器市場、用途別(10億米ドル)

7.1. 白内障手術

7.2. 屈折矯正手術

7.3. 網膜手術

7.4. 眼科診断

- 眼科医療機器市場、最終用途別(10億米ドル)

8.1. 病院

8.2. 眼科クリニック

8.3. 在宅医療

8.4. 研究機関

- 眼科医療機器市場、技術別(10億米ドル)

9.1. レーザー技術

9.2. 光干渉断層計

9.3. 超音波技術

9.4. 人工知能

- 眼科医療機器市場、地域別(10億米ドル)

10.1. 北米

10.1.1. 米国

10.1.2. カナダ

10.2. ヨーロッパ

10.2.1. ドイツ

10.2.2. イギリス

10.2.3. フランス

10.2.4. ロシア

10.2.5. イタリア

10.2.6. スペイン

10.2.7. その他のヨーロッパ

10.3. APAC

10.3.1. 中国

10.3.2. インド

10.3.3. 日本

10.3.4. 韓国

10.3.5. マレーシア

10.3.6. タイ

10.3.7. インドネシア

10.3.8. その他のAPAC地域

10.4. 南米

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. アルゼンチン

10.4.4. その他の南米

10.5. MEA

10.5.1. GCC諸国

10.5.2. 南アフリカ

10.5.3. その他のMEA諸国

- 競争環境

11.1. 概要

11.2. 競合分析

11.3. 市場シェア分析

11.4. 眼科医療機器市場における主な成長戦略

11.5. 競合ベンチマーキング

11.6. 眼科医療機器市場における開発件数上位企業

11.7. 主要開発と成長戦略

11.7.1. 新製品発売/サービス展開

11.7.2. 合併・買収

11.7.3. 合弁事業

11.8. 主要企業の財務マトリックス

11.8.1. 売上高と営業利益

11.8.2. 主要企業の研究開発費 2023

- 企業プロフィール

12.1. ロシュ

12.1.1. 財務概要

12.1.2. 取扱製品

12.1.3. 主な開発

12.1.4. SWOT分析

12.1.5. 主要戦略

12.2. アボット・ラボラトリーズ

12.2.1. 財務概要

12.2.2. 提供製品

12.2.3. 主な展開

12.2.4. SWOT分析

12.2.5. 主要戦略

12.3. ジョンソン・エンド・ジョンソン

12.3.1. 財務概要

12.3.2. 取扱製品

12.3.3. 主な開発

12.3.4. SWOT分析

12.3.5. 主要戦略

12.4. HOYA株式会社

12.4.1. 財務概要

12.4.2. 取扱製品

12.4.3. 主な展開

12.4.4. SWOT分析

12.4.5. 主要戦略

12.5. アエリー・ファーマシューティカルズ

12.5.1. 財務概要

12.5.2. 提供製品

12.5.3. 主な開発

12.5.4. SWOT分析

12.5.5. 主要戦略

12.6. ツァイス

12.6.1. 財務概要

12.6.2. 取扱製品

12.6.3. 主な展開

12.6.4. SWOT分析

12.6.5. 主要戦略

12.7. カールツァイスAG

12.7.1. 財務概要

12.7.2. 取扱製品

12.7.3. 主な展開

12.7.4. SWOT分析

12.7.5. 主要戦略

12.8. ボシュロム

12.8.1. 財務概要

12.8.2. 取扱製品

12.8.3. 主な展開

12.8.4. SWOT分析

12.8.5. 主要戦略

12.9. サーモフィッシャーサイエンティフィック

12.9.1. 財務概要

12.9.2. 取扱製品

12.9.3. 主な展開

12.9.4. SWOT分析

12.9.5. 主要戦略

12.10. ホリスエデン・ファーマシューティカルズ

12.10.1. 財務概要

12.10.2. 提供製品

12.10.3. 主な展開

12.10.4. SWOT分析

12.10.5. 主要戦略

12.11. 株式会社トプコン

12.11.1. 財務概要

12.11.2. 取扱製品

12.11.3. 主な展開

12.11.4. SWOT分析

12.11.5. 主要戦略

12.12. 誠

12.12.1. 財務概要

12.12.2. 取扱製品

12.12.3. 主な展開

12.12.4. SWOT分析

12.12.5. 主要戦略

12.13. ノバルティス

12.13.1. 財務概要

12.13.2. 提供製品

12.13.3. 主な展開

12.13.4. SWOT分析

12.13.5. 主要戦略

12.14. アルコン

12.14.1. 財務概要

12.14.2. 提供製品

12.14.3. 主な展開

12.14.4. SWOT分析

12.14.5. 主要戦略

12.15. オリンパス株式会社

12.15.1. 財務概要

12.15.2. 取扱製品

12.15.3. 主な展開

12.15.4. SWOT分析

12.15.5. 主要戦略

- 付録

13.1. 参考文献

13.2. 関連報告書

表一覧

表1. 前提条件のリスト

表2. 北米の眼科医療機器市場規模の推定と予測、機器種類別、2019-2035年(10億米ドル)

表3. 北米の眼科医療機器市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表4. 北米の眼科医療機器市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表5. 北米の眼科医療機器市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表6. 北米眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表7. 米国眼科医療機器市場規模推計・予測、機器種類別、2019-2035年(10億米ドル)

表8. 米国眼科医療機器市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表9. 米国眼科医療機器市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表10. 米国眼科医療機器市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表11. 米国眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表12. カナダ眼科医療機器市場規模推計・予測、機器種類別、2019-2035年(10億米ドル)

表13. カナダ眼科医療機器市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表14. カナダ眼科医療機器市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表15. カナダ眼科医療機器市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表16. カナダ眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表17. 欧州眼科医療機器市場規模推計・予測、機器種類別、2019-2035年(10億米ドル)

表18. 欧州眼科医療機器市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 19. 欧州眼科医療機器市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 20. 欧州眼科医療機器市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表21. 欧州眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表22. ドイツ眼科医療機器市場規模推計・予測、機器種類別、2019-2035年 (10億米ドル)

表23. ドイツ眼科医療機器市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表24. ドイツ眼科医療機器市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表25. ドイツ眼科医療機器市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表26. ドイツ眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表27. 英国眼科医療機器市場規模推計・予測:機器種類別、2019-2035年(10億米ドル)

表28. 英国眼科医療機器市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表29. 英国眼科医療機器市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表30. 英国眼科医療機器市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表31. 英国眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 32. フランス眼科医療機器市場規模推計・予測、機器種類別、2019-2035年(10億米ドル)

表 33. フランス眼科医療機器市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表34. フランス眼科医療機器市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 35. フランス眼科医療機器市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表36. フランス眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 37. ロシア眼科医療機器市場規模推計・予測:機器種類別、2019-2035年(10億米ドル)

表 38. ロシア眼科医療機器市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 39. ロシア眼科医療機器市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 40. ロシア眼科医療機器市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 41. ロシア眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表42. イタリア眼科医療機器市場規模推計・予測、機器種類別、2019-2035年(10億米ドル)

表43. イタリア眼科医療機器市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表44. イタリア眼科医療機器市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 45. イタリア眼科医療機器市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 46. イタリア眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 47. スペイン眼科医療機器市場規模推計・予測、機器種類別、2019-2035年(10億米ドル)

表 48. スペイン眼科医療機器市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 49. スペイン眼科医療機器市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 50. スペインの眼科医療機器市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 51. スペイン眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 52. その他のヨーロッパの眼科医療機器市場規模推計・予測:機器種類別、2019-2035年(10億米ドル)

表53. その他のヨーロッパの眼科医療機器市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 54. その他のヨーロッパの眼科医療機器市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表55. その他のヨーロッパの眼科医療機器市場規模予測:技術別、2019-2035年(10億米ドル)

表56. 欧州のその他の地域の眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 57. アジア太平洋地域の眼科用デバイス市場規模推計・予測:デバイス種類別、2019-2035年(10億米ドル)

表58. アジア太平洋地域の眼科医療機器市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 59. アジア太平洋地域の眼科医療機器市場規模推計・予測:最終用途別、2019年~2035年(10億米ドル)

表 60. アジア太平洋地域の眼科医療機器市場規模予測:技術別、2019年-2035年(10億米ドル)

表61. アジア太平洋地域の眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表62. 中国眼科医療機器市場規模推計・予測:機器種類別、2019-2035年(10億米ドル)

表 63. 中国眼科医療機器市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表64. 中国眼科医療機器市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表65. 中国眼科医療機器市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 66. 中国眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表67. インド眼科医療機器市場規模推計・予測:機器種類別、2019-2035年(10億米ドル)

表 68. インドの眼科医療機器市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 69. インド眼科医療機器市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 70. インドの眼科医療機器市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 71. インドの眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 72. 日本の眼科医療機器市場規模推計・予測:機器種類別、2019-2035年(10億米ドル)

表73. 日本の眼科医療機器市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表74. 日本の眼科医療機器市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 75. 日本の眼科医療機器市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表76. 日本の眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表77. 韓国眼科医療機器市場規模推計・予測:機器種類別、2019-2035年(10億米ドル)

表 78. 韓国眼科医療機器市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 79. 韓国眼科医療機器市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 80. 韓国眼科医療機器市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 81. 韓国眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 82. マレーシアの眼科用デバイス市場規模推計・予測:デバイス種類別、2019-2035年(10億米ドル)

表83. マレーシア眼科医療機器市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表84. マレーシア眼科医療機器市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 85. マレーシアの眼科用デバイス市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表86. マレーシアの眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表87. タイ眼科医療機器市場規模推計・予測:機器種類別、2019-2035年(10億米ドル)

表88. タイの眼科医療機器市場規模予測・用途別、2019年~2035年(10億米ドル)

表 89. タイ眼科医療機器市場規模推計・予測:最終用途別、2019年~2035年(10億米ドル)

表90. タイの眼科医療機器市場規模推計&予測:技術別、2019-2035年(10億米ドル)

表 91. タイ眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表92. インドネシア眼科医療機器市場規模推計・予測:機器種類別、2019-2035年(10億米ドル)

表 93. インドネシアの眼科医療機器市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表94. インドネシアの眼科医療機器市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 95. インドネシアの眼科用デバイス市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 96. インドネシアの眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 97. アジア太平洋地域のその他の地域の眼科医療機器市場規模推計・予測:機器種類別、2019-2035年(10億米ドル)

表98. アジア太平洋地域のその他の地域の眼科医療機器市場規模予測:用途別、2019-2035年(10億米ドル)

表99. アジア太平洋地域のその他の地域の眼科医療機器市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表100. アジア太平洋地域のその他の地域の眼科医療機器市場規模予測:技術別、2019年-2035年(10億米ドル)

表101. アジア太平洋地域のその他の地域の眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表102. 南米の眼科用デバイス市場規模推計・予測:デバイス種類別、2019-2035年(10億米ドル)

表103. 南米の眼科用デバイス市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 104. 南米の眼科医療機器市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表105. 南米の眼科医療機器市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表106. 南米の眼科用デバイス市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表107. ブラジルの眼科用デバイス市場規模推計・予測:デバイス種類別、2019-2035年(10億米ドル)

表108. ブラジルの眼科医療機器市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表109. ブラジルの眼科用デバイス市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表110. ブラジルの眼科医療機器市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表111. ブラジルの眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表112. メキシコ眼科医療機器市場規模推計・予測:機器種類別、2019-2035年(10億米ドル)

表113. メキシコ眼科医療機器市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表114. メキシコ眼科医療機器市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表115. メキシコ眼科医療機器市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表116. メキシコ眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表117. アルゼンチン眼科医療機器市場規模推計・予測、機器種類別、2019年~2035年(10億米ドル)

表118. アルゼンチン眼科医療機器市場規模推計&予測:用途別、2019-2035年(10億米ドル)

表 119. アルゼンチン眼科医療機器市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表120. アルゼンチン眼科医療機器市場規模推計・予測:技術別、2019年~2035年(10億米ドル)

表 121. アルゼンチン眼科医療機器市場規模推計&予測:地域別、2019-2035年(10億米ドル)

表122. 南米のその他の地域の眼科医療機器市場規模推計・予測:デバイスタイプ別、2019-2035年(10億米ドル)

表123. 南米のその他の地域の眼科用デバイス市場規模推計&予測:用途別、2019-2035年(10億米ドル)

表124. 南米のその他の地域の眼科医療機器市場規模推計・予測:最終用途別、2019年~2035年(10億米ドル)

表125. 南米のその他の地域の眼科医療機器市場規模予測:技術別、2019年~2035年(10億米ドル)

表126. 南米のその他の地域の眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表127. MEA眼科医療機器市場規模推計・予測、機器種類別、2019-2035年(10億米ドル)

表128. MEA眼科医療機器市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表129. MEA眼科医療機器市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表130. MEA眼科医療機器市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表131. MEA眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 132. GCC諸国の眼科医療機器市場規模推計・予測、機器種類別、2019-2035年(10億米ドル)

表 133. GCC諸国の眼科医療機器市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 134. GCC諸国の眼科医療機器市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表135. GCC諸国の眼科医療機器市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 136. GCC諸国の眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 137. 南アフリカ眼科医療機器市場規模推計・予測、機器種類別、2019年~2035年(10億米ドル)

表 138. 南アフリカ眼科医療機器市場規模推計・予測:用途別、2019年~2035年(10億米ドル)

表139. 南アフリカの眼科医療機器市場規模推計・予測:最終用途別、2019年~2035年(10億米ドル)

表140. 南アフリカの眼科医療機器市場規模予測:技術別、2019年~2035年(10億米ドル)

表 141. 南アフリカ眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表142. その他の地域の眼科医療機器市場規模推計・予測:機器種類別、2019-2035年(10億米ドル)

表143. その他の地域の眼科医療機器市場規模予測:用途別、2019-2035年(10億米ドル)

表144. その他の地域の眼科医療機器市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 145. その他の地域の眼科医療機器市場規模予測:技術別、2019-2035年(10億米ドル)

表146. その他の地域の眼科医療機器市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表147. 製品上市/製品開発/承認

表148. 買収/提携

図表一覧

図1. 市場概要

図2. 北米の眼科医療機器市場分析

図3. 米国眼科医療機器市場の種類別分析

図4. 米国の眼科医療機器市場の分析:用途別

図5. 米国眼科医療機器市場の分析:エンドユース別

図6. 米国眼科医療機器市場の技術別分析

図7. 米国眼科医療機器市場の地域別分析

図8. カナダ眼科医療機器市場の種類別分析

図9. カナダの眼科医療機器市場の分析:用途別

図10. カナダの眼科医療機器市場の用途別分析

図11. カナダの眼科医療機器市場の技術別分析

図12. カナダの眼科医療機器市場の地域別分析

図13. ヨーロッパの眼科医療機器市場分析

図14. ドイツ眼科医療機器市場の種類別分析

図15. ドイツの眼科医療機器市場の分析:用途別

図16. ドイツの眼科医療機器市場の分析:最終用途別

図17. ドイツの眼科医療機器市場の技術別分析

図18. ドイツの眼科医療機器市場の地域別分析

図19. イギリスの眼科医療機器市場の分析:機器種類別

図20. イギリスの眼科医療機器市場の分析:用途別

図21. イギリスの眼科医療機器市場の分析:最終用途別

図22. 英国眼科医療機器市場の技術別分析

図23. イギリスの眼科医療機器市場の地域別分析

図24. フランスの眼科医療機器市場の種類別分析

図25. フランスの眼科医療機器市場の用途別分析

図26. フランスの眼科医療機器市場の用途別分析

図27. フランスの眼科医療機器市場の技術別分析

図28. フランスの眼科医療機器市場の地域別分析

図29. ロシアの眼科用医療機器市場の種類別分析

図30. ロシアの眼科用医療機器市場の用途別分析

図31. ロシアの眼科用医療機器市場の用途別分析

図32. ロシアの眼科医療機器市場の技術別分析

図33. ロシアの眼科医療機器市場の地域別分析

図34. イタリアの眼科医療機器市場の種類別分析

図35. イタリアの眼科医療機器市場の用途別分析

図36. イタリアの眼科医療機器市場の用途別分析

図37. イタリアの眼科医療機器市場の技術別分析

図38. イタリアの眼科医療機器市場の地域別分析

図39. スペインの眼科医療機器市場の種類別分析

図40. スペインの眼科医療機器市場の用途別分析

図41. スペインの眼科医療機器市場の用途別分析

図42. スペインの眼科医療機器市場の技術別分析

図43. スペインの眼科医療機器市場の地域別分析

図44. その他のヨーロッパの眼科医療機器市場の種類別分析

図45. その他のヨーロッパの眼科用機器市場の用途別分析

図46. その他のヨーロッパの眼科用機器市場の用途別分析

図47. その他のヨーロッパの眼科医療機器市場の技術別分析

図48. その他のヨーロッパの眼科医療機器市場分析:地域別

図49. アジア太平洋地域の眼科医療機器市場分析

図50. 中国の眼科医療機器市場の種類別分析

図51. 中国の眼科医療機器市場の分析:用途別

図52. 中国の眼科医療機器市場の用途別分析

図53. 中国の眼科医療機器市場の技術別分析

図54. 中国の眼科医療機器市場の地域別分析

図55. インドの眼科医療機器市場の種類別分析

図56. インドの眼科医療機器市場の用途別分析

図57. インドの眼科医療機器市場の用途別分析

図58. インドの眼科医療機器市場の技術別分析

図59. インドの眼科医療機器市場の地域別分析

図60. 日本の眼科医療機器市場の種類別分析

図61. 日本の眼科医療機器市場の用途別分析

図62. 日本の眼科医療機器市場の分析:最終用途別

図63. 日本の眼科医療機器市場の技術別分析

図64. 日本の眼科医療機器市場の地域別分析

図65. 韓国眼科医療機器市場の種類別分析

図66. 韓国の眼科医療機器市場の用途別分析

図67. 韓国の眼科医療機器市場の用途別分析

図 68. 韓国の眼科医療機器市場の技術別分析

図 69. 韓国の眼科医療機器市場の地域別分析

図70. マレーシアの眼科用医療機器市場の種類別分析

図71. マレーシアの眼科医療機器市場の分析:用途別

図72. マレーシアの眼科用医療機器市場の用途別分析

図73. マレーシアの眼科医療機器市場の技術別分析

図74. マレーシアの眼科医療機器市場の地域別分析

図75. タイの眼科医療機器市場の種類別分析

図76. タイの眼科医療機器市場の用途別分析

図77. タイの眼科医療機器市場の用途別分析

図78. タイの眼科医療機器市場の技術別分析

図79. タイの眼科医療機器市場の地域別分析

図80. インドネシアの眼科医療機器市場の種類別分析

図81. インドネシアの眼科用医療機器市場の用途別分析

図82. インドネシアの眼科用機器市場の用途別分析

図83. インドネシアの眼科医療機器市場の技術別分析

図84. インドネシアの眼科医療機器市場の地域別分析

図85. アジア太平洋地域の眼科医療機器市場の種類別分析

図86. アジア太平洋地域のその他の眼科医療機器市場の用途別分析

図87. アジア太平洋地域のその他の眼科用機器市場の用途別分析

図88. アジア太平洋地域のその他の眼科医療機器市場の分析:技術別

図89. その他のアジア太平洋地域の眼科医療機器市場分析:地域別

図90. 南米の眼科医療機器市場の分析

図91. ブラジルの眼科医療機器市場の種類別分析

図92. ブラジルの眼科医療機器市場の分析:用途別

図93. ブラジルの眼科医療機器市場の用途別分析

図94. ブラジルの眼科医療機器市場の技術別分析

図95. ブラジルの眼科医療機器市場の地域別分析

図96. メキシコの眼科医療機器市場の種類別分析

図97. メキシコの眼科医療機器市場の用途別分析

図98. メキシコの眼科医療機器市場の分析:最終用途別

図99. メキシコの眼科医療機器市場の技術別分析

図100. メキシコの眼科医療機器市場の地域別分析

図101. アルゼンチンの眼科用医療機器市場の分析:機器種類別

図102. アルゼンチン眼科医療機器市場の用途別分析

図103. アルゼンチン眼科医療機器市場の用途別分析

図104. アルゼンチン眼科医療機器市場の技術別分析

図105. アルゼンチン眼科医療機器市場の地域別分析

図106. 南米のその他の地域の眼科用機器市場の分析:機器種類別

図107. 南米のその他の眼科医療機器市場の用途別分析

図108. 南米のその他の眼科用機器市場の用途別分析

図109. 南米のその他の眼科医療機器市場の技術別分析

図110. 南米のその他の眼科医療機器市場の地域別分析

図111. MEAの眼科医療機器市場分析

図112. GCC諸国の眼科医療機器市場分析:機器種類別

図113. GCC諸国の眼科用機器市場の分析:用途別

図114. モロッコ諸国の眼科用機器市場の分析:最終用途別

図115. モロッコ諸国の眼科医療機器市場の技術別分析

図116. モロッコ諸国の眼科医療機器市場の地域別分析

図117. 南アフリカ眼科医療機器市場の分析:機器種類別

図118. 南アフリカの眼科用医療機器市場の用途別分析

図119. 南アフリカの眼科用機器市場の用途別分析

図120. 南アフリカの眼科医療機器市場の技術別分析

図121. 南アフリカの眼科用医療機器市場の地域別分析

図122. その他の地域の眼科医療機器市場の分析:機器種類別

図123. その他の地域の眼科医療機器市場の分析:用途別

図124. その他の地域の眼科用機器市場の分析:最終用途別

図125. その他の地域の眼科医療機器市場の分析:技術別

図126. その他の地域の眼科医療機器市場分析:地域別

図127. 眼科医療機器市場の主な購買基準

図128:MRFRの調査プロセス

図129. 眼科医療機器市場の売上高分析

図130. 推進要因の影響分析:眼科医療機器市場

図131. 抑制要因の影響分析:眼科医療機器市場

図132. サプライチェーン/バリューチェーン:眼科医療機器市場

図133. 眼科医療機器市場、機器種類別、2024年(シェア)

図134. 眼科医療機器市場、機器種類別、2019年~2035年(10億米ドル)

図135. 眼科医療機器市場、用途別、2024年(シェア)

図136. 眼科医療機器市場、用途別、2019〜2035年(10億米ドル)

図137. 眼科医療機器市場、最終用途別、2024年(シェア)

図138. 眼科医療機器市場:最終用途別、2019~2035年(10億米ドル)

図139. 眼科医療機器市場、技術別、2024年(シェア)

図140. 眼科医療機器市場、技術別、2019~2035年(10億米ドル)

図141. 眼科医療機器市場、地域別、2024年(シェア)

図142. 眼科医療機器市場、地域別、2019〜2035年(10億米ドル)

図143. 主要競合企業のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖