❖本調査資料に関するお問い合わせはこちら❖

分子ロボット市場の概要

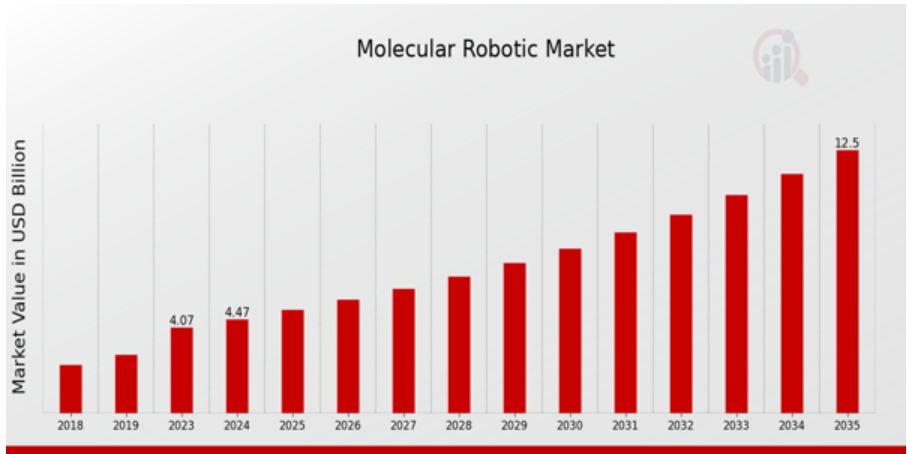

MRFRの分析によると、分子ロボット市場規模は2023年に40億7000万ドル(USD Billion)と推定されました。分子ロボット市場産業は、2024年の44億7000万ドル(USD Billion)から2035年には125億ドル(USD Billion)に成長する見込みです。分子ロボット市場のCAGR(成長率)は、予測期間中(2025年〜2035年)に約9.8%になる見込みです。

注目される分子ロボット市場の主要動向

世界の分子ロボット市場は、いくつかの主要な要因によって牽引されています。ロボット工学と自動化技術の進歩により、分子プロセスの効率と精度が大幅に向上しました。産業界が生産性の向上とヒューマンエラーの削減を目指す中、研究所や生産施設における分子ロボットの需要が急増。創薬や医薬品開発においてハイスループット・スクリーニングが重視されるようになっていることも、重要な推進力となっています。革新的な治療法をより早く、低コストで市場に投入するために、研究プロセスを合理化することに企業は熱心です。さらに、個別化医療や標的治療に対するニーズの高まりは、分子ロボットアプリケーションにとってより有利な環境を作り出し、さらなる成長をもたらしています。

分子ロボット市場には、導入された新技術により多くの将来性があります。人工知能と機械学習は、スマートシステムがもたらす多様性の追加により、大きな期待をもって分子ロボット工学に統合されつつあります。これにより、データの分析が改善され、より多くの情報に基づいた意思決定、最適化された治療戦略が可能になります。さらに、これらの企業は研究機関とパートナーシップを結び、ヘルスケアや製薬業界の特定の問題に合わせた洗練されたソリューションを考案することもできます。研究室におけるこのような自動化プロセスは、より要求の厳しい市場向けに新しい分子ロボットを開発する機会を意味します。

最近の傾向として、小型化されたポータブル分子ロボットシステムへの関心が高まっています。このようなコンパクトなソリューションは、様々な環境での柔軟性と使いやすさの点で大きな利点をもたらし、分子ロボットをより幅広い施設で利用できるようになります。もう一つの注目すべき傾向は、安全性と有効性を確保しながらイノベーションを促進することを目的とした、科学研究における自動化に対する規制当局の支援の増加です。このようなトレンドが市場を形成し続ける中、技術、規制、研究の融合が分子ロボティクスのさらなる進歩を促進するでしょう。このような力学を認識する組織は、この変革的な市場において新たな可能性を活用する上でより有利な立場になるでしょう。

分子ロボット市場の促進要因

ナノテクノロジーの急速な進歩

世界の分子ロボット市場産業は、ナノテクノロジーの急速な進歩により著しい成長を遂げています。研究者や開発者が顕微鏡スケールで可能なことの限界を押し広げるにつれて、分子ロボットはより洗練され、複雑なタスクを実行できるようになっています。ナノテクノロジーが提供する精度と効率性により、分子ロボットは前例のない方法で生体システムと相互作用することが可能になり、薬物送達、がん治療、さらには環境修復の分野で画期的な進歩を遂げています。

分子レベルで物質を操作し、組み立てる分子ロボットの能力の向上は、製薬、バイオテクノロジー、材料科学など、さまざまな産業にとって大きな可能性を秘めています。さらに、こうした進歩は新たなアプリケーションの開発を促進するだけでなく、製造技術の向上や材料の普及に伴い、コスト削減にもつながっています。その結果、分子ロボットの世界市場は、産業界が業務効率と製品提供を強化するためにこれらの革新的な技術を採用することで、大幅な成長が見込まれています。

2024年の市場評価が示唆するように、ナノテクノロジーにおけるRの重視が主要な推進力となり、分子ロボットの世界市場の関係者に数多くの機会を創出するでしょう。

医療における自動化需要の増加

医療における自動化需要の増加は、分子ロボットの世界市場産業の重要な促進要因です。医療システムがより高い効率性と精度を追求する中、分子ロボットはより高い精度でタスクを実行できる画期的なソリューションを提供します。このような自動化のニーズは、患者数の増加や、薬剤開発と送達に革新的なアプローチを必要とする個別化医療の需要によってさらに加速しています。

その結果、世界の分子ロボット市場は、医療提供者の関心が高まり、効果的な分子ロボットシステムの開発を目指した投資や研究イニシアチブの増加が見込まれます。

持続可能な技術への注目の高まり

持続可能な技術への注目の高まりが、世界の分子ロボット市場産業の成長を促進しています。環境問題に対する世界的な意識が高まるにつれて、廃棄物を最小限に抑え、資源効率を高める技術が急務となっています。分子ロボットは、エネルギー生産、廃棄物管理、環境保護などの分野で役立つ、持続可能な実践のためのソリューションとして台頭しています。より効率的なプロセスを可能にし、さまざまな産業活動におけるエコロジカル・フットプリントを削減することで、分子ロボットは持続可能性を促進し、より環境に優しい未来の需要に応える上で極めて重要な役割を果たす態勢を整えています。

分子ロボット市場セグメントインサイト

分子ロボット市場のアプリケーションインサイト

分子ロボットの世界市場は、薬物送達、外科的処置、診断、バイオテクノロジーなどの様々な重要な分野で拡大するにつれて、大幅な成長と発展を示しています。2024年現在、市場全体の評価額は44億7,000万米ドルと堅調に推移しており、今後数年間で大幅に上昇すると予測されています。さまざまな用途の中でも、薬物送達は2024年に15億米ドルの評価額を記録し、大半を占めるセグメントとして浮上しており、2035年には42億5000万米ドルに達すると予測されています。この分野での急増は、精密医療と標的治療薬に対する需要の高まりに起因しており、より効果的で安全な送達メカニズムが可能になります。

外科手術の分野では、2024年の市場規模は11億米ドルで、2035年には31億米ドルになると予測されています。外科手術分野の成長は、ロボット手術の技術的進歩、精度の向上、回復時間の短縮、合併症の最小化によって大きく牽引されます。診断分野も市場の大部分を占めており、2024年の評価額は13億米ドル、2035年には37億米ドルに成長すると予想されています。これは、診断の正確性とスピードを向上させ、患者管理を変革する分子ロボットの重要性を示すものです。

バイオテクノロジーは、2024年の評価額が0.57億ドルと規模は小さいものの、分子ロボティクスを統合して研究・生産における革新的なソリューションやプロセスを開発する上で極めて重要であり、2035年には19.5億ドルに成長する見込みです。分子ロボットの市場価値は最も低いものの、その重要性は、他の応用分野全体の進歩を促進する基礎的なイノベーションを提供することにあります。全体として、アプリケーション分野の分子ロボットの世界市場は力強い成長の可能性を反映しているだけでなく、業界がこのダイナミックな分野で手頃な価格や規制遵守などの課題に取り組む中で、これらのアプリケーション全体で研究投資の増加や先進技術の採用など、さまざまな傾向が現れています。

世界の医療情勢が進化を続ける中、分子ロボットの役割はますます不可欠なものとなっており、薬物送達、外科手術、診断、バイオテクノロジーといった適切な用途における成長と革新の機会が数多くあることが浮き彫りになっています。強力な市場データと統計は、医療の未来を形作る分子ロボット技術の関連性と影響力の拡大を再確認しています。

図2:分子ロボット市場の洞察

分子ロボット市場のコンポーネントインサイト

世界の分子ロボット市場のコンポーネントセグメントは、この先端産業における技術革新と機能性の推進において極めて重要な役割を果たしています。2024年までに、同市場は44億7000万米ドルの評価額に達すると予測され、分子ロボットに不可欠な最先端コンポーネントに対する大きな需要があることを裏付けています。ナノ粒子、マイクロコントローラー、センサー、アクチュエーターなど、さまざまなコンポーネントが分子ロボットシステムの運用効率と有効性に不可欠です。この市場では、高度なロボット機能に不可欠な正確なデータ収集と環境との相互作用を促進するセンサーが特に重要です。

マイクロコントローラーは、これらのシステムの頭脳として機能し、自動化プロセスを強化する重要な計算・制御機能を提供します。アクチュエータは、電子信号を物理的な動作に変換し、ロボット・アプリケーションの正確な動作を可能にするため、同様に重要です。分子ロボットの小型化と効率向上というトレンドは、これらのコンポーネントの重要性をさらに強調しています。さらに、分子ロボットの世界市場の統計は、医療、製造、環境モニタリングにおけるアプリケーションの増加に後押しされた力強い成長軌道を強調しています。

これらの業界の企業が自動化を採用し続けるにつれて、革新的なコンポーネントへの需要が急増し、統合やシステムの互換性の面で課題を提示しながらも、多くの機会を創出する可能性があります。

分子ロボット市場のエンドユースの洞察

世界の分子ロボット市場の収益は、様々な最終用途におけるロボット工学の統合の増加を反映して、2024年までに約44億7000万米ドルに達する見込みです。市場細分化により、ヘルスケア、製薬、研究所などのセクターが大きく貢献していることが明らかになり、市場全体の成長に欠かせない存在となっています。ヘルスケア分野では、精密治療や診断プロセスの強化に分子ロボティクスが活用されており、医療技術の進歩に重要な役割を果たしています。一方、製薬業界は、創薬と薬剤開発における自動化の恩恵を受け、効率と精度を向上させ、新薬の迅速な市場投入につなげています。

研究所では、分子ロボットを活用して研究室のプロセスを強化し、科学研究の生産性とスループットを向上させています。これらの産業は、全体として力強い成長の可能性を示しており、分子ロボットの世界市場のデータと統計に大きな影響を与えており、業務の効率性と正確性に関する課題に取り組む中で、将来の市場拡大における重要なセグメントとして特定されています。

分子ロボット市場の材料インサイト

分子ロボットの世界市場、特に材料セグメントは顕著な成長を遂げており、2024年には44億7000万米ドルの評価が見込まれています。この市場の特徴は、生体適合材料、金属、ポリマーなど、分子ロボットの機能性と効率を高める上で重要な役割を果たす様々な必須材料です。生体適合材料は、生体システムとの安全な相互作用を可能にするため、医療用途に不可欠です。金属は強度と安定性に貢献し、ロボット部品の構造的完全性に極めて重要である一方、ポリマーは柔軟性や軽量性などの汎用的な特性を提供し、市場の成長をさらに促進します。

分子ロボットの世界市場データは、多様な動作要件を満たす先端材料への需要の増加を反映しており、業界の技術革新へのコミットメントを強化しています。トレンドは、様々な用途における期待の高まりに応えるため、よりスマートで効率的な材料の開発に重点を置いていることを示しています。分子ロボットの世界市場の統計が示すように、このセグメンテーションは進化を続け、新たな技術を活用し、拡大する市場ニーズに対応することを目指す関係者に機会と課題の両方をもたらします。

分子ロボット市場の地域別洞察

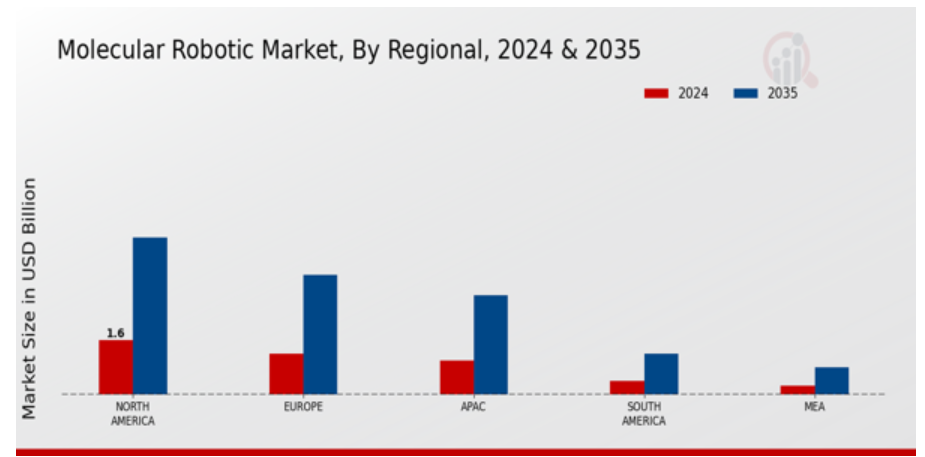

分子ロボットの世界市場は、地域セグメントごとにさまざまな評価を示しており、堅調な成長の可能性を示しています。2024年には、北米が16億ドルで首位に立ち、高度な技術インフラと研究開発への強い注力により市場を支配します。 欧州は、革新的なヘルスケアソリューションへの多額の投資を反映して、12億ドルで僅差でこれに続きます。APAC地域は10億米ドルで、バイオテクノロジーにおける自動化の採用増加により牽引力を増しています。南米とMEAの市場規模はそれぞれ4億ドルと2億7,000万ドルで、これらの市場は小規模ながら、新興技術に牽引されて緩やかな成長を遂げています。

これらの地域は、世界分子ロボット市場の細分化を反映しており、多様な機会と課題を示しています。北米が大半を占めていることは、その主導的役割を例証するものであり、一方、APACと南米の新興市場は、技術の進歩と医療ニーズの進化に伴い、分子ロボットの展望における拡大の大きな機会を示しています。分子ロボットの世界市場統計は、投資の機が熟している状況を明らかにし、業界動向と将来の成長を形成する地域ダイナミクスの重要性を強調しています。

図3: 分子ロボット市場の地域別洞察

分子ロボット市場の主要企業と競合洞察

分子ロボットの世界市場は、急速な技術進歩とヘルスケアおよびライフサイエンス分野でのアプリケーションの増加が特徴です。分子ロボティクスが進化を続ける中、この市場の企業は技術革新、製品の差別化、戦略的提携を通じて競争優位性を競っています。競争環境は、診断、創薬、ゲノム研究などさまざまな用途で、最先端技術を活用して業務効率を高め、精度を向上させようとする既存企業と新規参入企業が混在しています。競争に影響を与える主な要因には、規制への対応、技術革新のペース、ラボプロセスにおける自動化と精度に対する需要の高まりに対応する能力などがあります。

ダナハー・コーポレーションは、世界の分子ロボット市場で注目すべき存在感を確立しており、主に革新的な機器や診断を通じて生活の質を高めることに注力しています。ダナハー・コーポレーションの顕著な強みは、ラボのワークフローにシームレスに統合し、精度と効率性を重視した分子ロボティクス・ソリューションの強固なポートフォリオです。研究開発に多大な投資を行うことで、ダナハーコーポレーションは分子検査と自動化を最適化する最先端の技術を生み出すことに成功しました。品質と顧客中心のソリューションへのコミットメントが、同社の競争力をさらに強化し、多様な市場のニーズに効果的に応えることを可能にしています。ダナハー・コーポレーションはまた、強力な販売網の恩恵を受けており、市場への迅速な浸透と顧客へのリーチを可能にすることで、分子ロボティクスの領域における市場全体の存在感を高めています。

ベクトン・ディッキンソン アンド カンパニーは、世界分子ロボット市場の主要プレーヤーであり、診断およびラボラトリーオートメーションにおける技術革新と包括的な製品提供に重点を置いていることで知られています。ベクトン・ディッキンソン アンド カンパニーは、患者転帰の改善と検査室の効率化に重点を置き、ワークフローを合理化し、生物医学用途で高い精度を確保する先進的な分子ロボットプラットフォームの開発に優れています。同社は、ヘルスケア分野における豊富な経験が競争上の優位性をもたらし、高い品質基準を維持しながら、規制環境を効果的に乗り切ることができます。さらに、ベクトン・ディッキンソン アンド カンパニーは、戦略的パートナーシップや買収を通じて技術力を継続的に強化することで、急速に進化する分子ロボティクスの分野で持続的な成長と関連性を確保しています。このようなアプローチにより、分子診断と自動化における革新的なソリューションに対する需要の高まりに的確に対応することができ、市場において有利なポジションを確立しています。

分子ロボット市場の主要企業

- Danaher Corporation

- Becton Dickinson and Company

- Abbott Laboratories

- Hewlett Packard Enterprise

- HemoCue

- Merck Group

- Fujifilm Holdings

- PerkinElmer

- Agilent Technologies

- Illumina

- Tecan Group

- Thermo Fisher Scientific

- BioRad Laboratories

- Celerion

- Siemens AG

分子ロボット市場の産業動向

分子ロボットの世界市場における最近の動向は、主要企業の重要な進歩や戦略的な動きを浮き彫りにしています。Danaher CorporationやThermo Fisher Scientificなどの企業は、ラボのワークフローを合理化し、診断の精度を向上させることを目的として、分子ロボット製品を強化するための研究に多額の投資を行っています。Becton Dickinsonも分子診断ツールのポートフォリオを拡大し、市場での競争力を高めることで躍進しました。M&Aの面では、アボット・ラボラトリーズが最近、分子ロボティクス能力を拡大するためにバイオテクノロジー企業の一部資産を買収し、この発表は業界内で注目を集めました。富士フイルムホールディングスとメルク・グループも同様に、分子生物学アプリケーションにおける自動化技術を拡大するため、戦略的パートナーシップに注力しています。イルミナやアジレント・テクノロジーといった企業の技術革新によって市場の評価が高まり続ける中、高度な分子ロボットソリューションの需要が高まり、研究や臨床結果の向上が促進されることが期待されます。全体として、このような動きは、世界の分子ロボット市場におけるダイナミックな情勢を反映しており、主要企業間の技術的強化と戦略的提携の両方が特徴となっています。

分子ロボット市場のセグメンテーション洞察

分子ロボット市場のアプリケーション展望

- 薬物送達

- 外科手術

- 診断

- バイオテクノロジー

分子ロボット市場のコンポーネント展望

- ナノ粒子

- マイクロコントローラー

- センサー

- アクチュエーター

分子ロボット市場のエンドユース展望

- ヘルスケア

- 製薬

- 研究所

分子ロボット市場の材料展望

- 生体適合材料

- 金属

- ポリマー

分子ロボット市場の地域展望

- 北米

- 欧州

- 南米

- アジア太平洋

- 中東・アフリカ

目次

1. 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場セグメンテーション

1.4. 競争環境

1.5. 課題と機会

1.6. 将来の展望

2. 市場紹介

2.1. 定義

2.2. 調査範囲

2.2.1. 研究目的

2.2.2. 前提条件

2.2.3. 限界

3. 研究方法

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データの三角測量

3.8. バリデーション

4. 市場ダイナミクス

4.1. 概要

4.2. 促進要因

4.3. 阻害要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターのファイブフォース分析

5.2.1. サプライヤーの交渉力

5.2.2. バイヤーの交渉力

5.2.3. 新規参入者の脅威

5.2.4. 代替品の脅威

5.2.5. ライバルの激しさ

5.3. COVID-19の影響分析

5.3.1. 市場への影響分析

5.3.2. 地域への影響

5.3.3. 機会と脅威の分析

6. 分子ロボット市場、用途別(10億米ドル)

6.1. 薬物送達

6.2. 外科手術

6.3. 診断

6.4. バイオテクノロジー

7. 分子ロボット市場、コンポーネント別(10億米ドル)

7.1. ナノ粒子

7.2. マイクロコントローラー

7.3. センサー

7.4. アクチュエーター

8. 分子ロボット市場、最終用途別(10億米ドル)

8.1. ヘルスケア

8.2. 医薬品

8.3. 研究所

9. 分子ロボット市場, 材料別 (USD Billion)

9.1. 生体適合材料

9.2. 金属

9.3. ポリマー

10. 分子ロボット市場, 地域別 (USD Billion)

10.1. 北米

10.1.1. 米国

10.1.2. カナダ

10.2. ヨーロッパ

10.2.1. ドイツ

10.2.2. イギリス

10.2.3. フランス

10.2.4. ロシア

10.2.5. イタリア

10.2.6. スペイン

10.2.7. その他のヨーロッパ

10.3. APAC

10.3.1. 中国

10.3.2. インド

10.3.3. 日本

10.3.4. 韓国

10.3.5. マレーシア

10.3.6. タイ

10.3.7. インドネシア

10.3.8. その他のAPAC地域

10.4. 南米

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. アルゼンチン

10.4.4. その他の南米

10.5. MEA

10.5.1. GCC諸国

10.5.2. 南アフリカ

10.5.3. その他のMEA諸国

11. 競争環境

11.1. 概要

11.2. 競合分析

11.3. 市場シェア分析

11.4. 分子ロボット市場における主な成長戦略

11.5. 競合ベンチマーキング

11.6. 分子ロボット市場の開発数における主要企業

11.7. 主要開発と成長戦略

11.7.1. 新製品発売/サービス展開

11.7.2. 合併・買収

11.7.3. 合弁事業

11.8. 主要企業の財務マトリックス

11.8.1. 売上高と営業利益

11.8.2. 主要企業の研究開発費 2023

12. 企業プロフィール

12.1. ダナハーコーポレーション

12.1.1. 財務概要

12.1.2. 取扱製品

12.1.3. 主な開発

12.1.4. SWOT分析

12.1.5. 主要戦略

12.2. ベクトン・ディッキンソン・アンド・カンパニー

12.2.1. 財務概要

12.2.2. 提供製品

12.2.3. 主な展開

12.2.4. SWOT分析

12.2.5. 主要戦略

12.3. アボット・ラボラトリーズ

12.3.1. 財務概要

12.3.2. 提供製品

12.3.3. 主な開発

12.3.4. SWOT分析

12.3.5. 主要戦略

12.4. ヒューレット・パッカード・エンタープライズ

12.4.1. 財務概要

12.4.2. 提供製品

12.4.3. 主な展開

12.4.4. SWOT分析

12.4.5. 主要戦略

12.5. ヘモキュー

12.5.1. 財務概要

12.5.2. 提供製品

12.5.3. 主な開発

12.5.4. SWOT分析

12.5.5. 主要戦略

12.6. メルクグループ

12.6.1. 財務概要

12.6.2. 取扱製品

12.6.3. 主な展開

12.6.4. SWOT分析

12.6.5. 主要戦略

12.7. 富士フイルムホールディングス

12.7.1. 財務概要

12.7.2. 取扱製品

12.7.3. 主な展開

12.7.4. SWOT分析

12.7.5. 主要戦略

12.8. パーキンエルマー

12.8.1. 財務概要

12.8.2. 取扱製品

12.8.3. 主な展開

12.8.4. SWOT分析

12.8.5. 主要戦略

12.9. アジレント・テクノロジー

12.9.1. 財務概要

12.9.2. 取扱製品

12.9.3. 主な展開

12.9.4. SWOT分析

12.9.5. 主要戦略

12.10. イルミナ

12.10.1. 財務概要

12.10.2. 提供製品

12.10.3. 主な展開

12.10.4. SWOT分析

12.10.5. 主要戦略

12.11. テカングループ

12.11.1. 財務概要

12.11.2. 取扱製品

12.11.3. 主な展開

12.11.4. SWOT分析

12.11.5. 主要戦略

12.12. サーモフィッシャーサイエンティフィック

12.12.1. 財務概要

12.12.2. 取扱製品

12.12.3. 主な展開

12.12.4. SWOT分析

12.12.5. 主要戦略

12.13. バイオラッド・ラボラトリーズ

12.13.1. 財務概要

12.13.2. 取扱製品

12.13.3. 主な展開

12.13.4. SWOT分析

12.13.5. 主要戦略

12.14. セレリオン

12.14.1. 財務概要

12.14.2. 提供製品

12.14.3. 主な展開

12.14.4. SWOT分析

12.14.5. 主要戦略

12.15. シーメンスAG

12.15.1. 財務概要

12.15.2. 取扱製品

12.15.3. 主な展開

12.15.4. SWOT分析

12.15.5. 主要戦略

13. 付録

13.1. 参考文献

13.2. 関連レポート

表

表1. 前提条件リスト

表2. 北米の分子ロボット市場規模予測・予測、用途別、2019年~2035年 (億米ドル)

表3. 北米の分子ロボット市場規模予測・予測、コンポーネント別、2019年~2035年(億米ドル)

表4. 北米の分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表5. 北米の分子ロボット市場規模予測:材料別、2019年~2035年(10億米ドル)

表6. 北米の分子ロボット市場規模予測・予測、地域別、2019年~2035年(10億米ドル)

表7. 米国分子ロボット市場規模予測・予測、用途別、2019年~2035年(10億米ドル)

表8. 米国分子ロボット市場規模予測・予測、部品別、2019年~2035年(10億米ドル)

表9. 米国分子ロボット市場規模予測・予測、エンドユーザー別、2019年~2035年(10億米ドル)

表10. 米国分子ロボット市場規模予測:材料別、2019年~2035年(10億米ドル)

表11. 米国分子ロボット市場規模予測・予測、地域別、2019年~2035年(10億米ドル)

表12. カナダ分子ロボット市場規模予測・予測、用途別、2019年~2035年(10億米ドル)

表13. カナダ分子ロボット市場規模予測:部品別、2019年~2035年(10億米ドル)

表14. カナダ分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表15. カナダ分子ロボット市場規模予測:材料別、2019年~2035年(10億米ドル)

表16. カナダ分子ロボット市場規模予測・予測、地域別、2019年~2035年(10億米ドル)

表17. ヨーロッパ分子ロボット市場規模予測・予測、用途別、2019年~2035年(10億米ドル)

表18. 欧州の分子ロボット市場規模予測:部品別、2019年~2035年(10億米ドル)

表19. 欧州分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表20. 欧州分子ロボット市場規模予測:材料別、2019年~2035年(10億米ドル)

表21. 欧州分子ロボット市場規模予測・予測、地域別、2019年~2035年(10億米ドル)

表22. ドイツ分子ロボット市場規模予測・予測、用途別、2019年~2035年(10億米ドル)

表23. ドイツ分子ロボット市場規模予測:部品別、2019年~2035年(10億米ドル)

表24. ドイツ分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表25. ドイツ分子ロボット市場規模予測:材料別、2019年~2035年(10億米ドル)

表26. ドイツ分子ロボット市場規模予測・予測、地域別、2019年~2035年(10億米ドル)

表27. イギリス分子ロボット市場規模予測・予測、用途別、2019年~2035年(10億米ドル)

表28. 英国分子ロボット市場規模予測:部品別、2019年~2035年(10億米ドル)

表29. 英国分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表30. 英国分子ロボット市場規模予測:材料別、2019年~2035年(10億米ドル)

表31. 英国分子ロボット市場規模予測・予測、地域別、2019年~2035年 (10億米ドル)

表32. フランス分子ロボット市場規模予測・予測、用途別、2019年~2035年(10億米ドル)

表33. フランス分子ロボット市場規模予測:部品別、2019年~2035年(10億米ドル)

表34. フランス分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表35. フランス分子ロボット市場規模予測:材料別、2019年~2035年(10億米ドル)

表36. フランス分子ロボット市場規模予測・予測、地域別、2019年~2035年 (10億米ドル)

表37. ロシア分子ロボット市場規模予測・予測、用途別、2019年~2035年 (10億米ドル)

表38. ロシア分子ロボット市場規模予測:部品別、2019年~2035年(10億米ドル)

表39. ロシア分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(億米ドル)

表40. ロシア分子ロボット市場規模予測:材料別、2019年~2035年(億米ドル)

表41. ロシア分子ロボット市場規模予測・予測、地域別、2019年~2035年 (10億米ドル)

表42. イタリア分子ロボット市場規模予測・予測、用途別、2019年~2035年 (10億米ドル)

表43. イタリア分子ロボット市場規模予測:部品別、2019年~2035年(10億米ドル)

表44. イタリア分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表45. イタリア分子ロボット市場規模予測:材料別、2019年~2035年(10億米ドル)

表46. イタリア分子ロボット市場規模予測:地域別、2019年-2035年(10億米ドル)

表47. スペイン分子ロボット市場規模予測・予測、用途別、2019年~2035年(10億米ドル)

表48. スペイン分子ロボット市場規模予測:部品別、2019年~2035年(10億米ドル)

表49. スペイン分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表50. スペイン分子ロボット市場規模予測:材料別、2019年~2035年(10億米ドル)

表51. スペイン分子ロボット市場規模予測・予測、地域別、2019年~2035年 (10億米ドル)

表52. その他のヨーロッパの分子ロボット市場規模予測:用途別、2019年~2035年(10億米ドル)

表53. その他のヨーロッパの分子ロボット市場規模予測:コンポーネント別、2019年~2035年(10億米ドル)

表54. その他のヨーロッパの分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表55. その他のヨーロッパの分子ロボット市場規模予測:材料別、2019年~2035年(10億米ドル)

表56. その他のヨーロッパの分子ロボット市場規模予測:地域別、2019年~2035年(10億米ドル)

表57. APAC分子ロボット市場規模予測・予測、用途別、2019年~2035年(10億米ドル)

表58. APAC分子ロボット市場規模予測:コンポーネント別、2019年~2035年(10億米ドル)

表59. APAC分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表60. APAC分子ロボット市場規模予測:材料別、2019年~2035年(10億米ドル)

表61. APAC分子ロボット市場規模予測:地域別、2019年~2035年(10億米ドル)

表62. 中国分子ロボット市場規模予測・予測、用途別、2019年~2035年(10億米ドル)

表63. 中国分子ロボット市場規模予測:部品別、2019年~2035年(億米ドル)

表64. 中国分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(億米ドル)

表65. 中国分子ロボット市場規模予測:材料別、2019年~2035年(億米ドル)

表 66. 中国分子ロボット市場規模予測・予測、地域別、2019年~2035年(億米ドル)

表67. インド分子ロボット市場規模予測・予測、用途別、2019年~2035年(10億米ドル)

表68. インド分子ロボット市場規模予測:部品別、2019年~2035年(億米ドル)

表69. インド分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(億米ドル)

表70. インド分子ロボット市場規模予測:材料別、2019年~2035年(億米ドル)

表71. インド分子ロボット市場規模予測・予測、地域別、2019年~2035年(億米ドル)

表72. 日本分子ロボット市場規模予測・予測、用途別、2019年~2035年(10億米ドル)

表73. 日本の分子ロボット市場規模予測:部品別、2019年~2035年(10億米ドル)

表74. 日本の分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表75. 日本の分子ロボット市場規模予測:材料別、2019年~2035年(10億ドル)

表76. 日本の分子ロボット市場規模の予測・予測、地域別、2019年~2035年(10億米ドル)

表77. 韓国分子ロボット市場規模予測・予測、用途別、2019年~2035年(10億米ドル)

表78. 韓国分子ロボット市場規模予測:部品別、2019年~2035年(10億米ドル)

表79. 韓国分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表80. 韓国分子ロボット市場規模予測:材料別、2019年~2035年(10億米ドル)

表81. 韓国分子ロボット市場規模予測:地域別、2019年~2035年(10億米ドル)

表82. マレーシア分子ロボット市場規模予測・予測、用途別、2019年~2035年(10億米ドル)

表83. マレーシアの分子ロボット市場規模予測:部品別、2019年~2035年(10億米ドル)

表84. マレーシアの分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表85. マレーシアの分子ロボット市場規模予測:材料別、2019年~2035年(億米ドル)

表86. マレーシアの分子ロボット市場規模予測:地域別、2019年~2035年(億米ドル)

表87. タイ分子ロボット市場規模予測・予測、用途別、2019年~2035年 (10億米ドル)

表88. タイ分子ロボット市場規模予測:部品別、2019年~2035年(億米ドル)

表89. タイ分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(億米ドル)

表90. タイ分子ロボット市場規模予測:材料別、2019年~2035年(億米ドル)

表91. タイ分子ロボット市場規模予測・予測、地域別、2019年~2035年 (億米ドル)

表92. インドネシア分子ロボット市場規模予測・予測、用途別、2019年~2035年(億米ドル)

表93. インドネシア分子ロボット市場規模予測:部品別、2019年~2035年(億米ドル)

表94. インドネシア分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(億米ドル)

表95. インドネシア分子ロボット市場規模予測:素材別、2019年~2035年(億米ドル)

表96. インドネシア分子ロボット市場規模予測・予測、地域別、2019年~2035年(億米ドル)

表97. その他のAPACの分子ロボット市場規模予測・予測、用途別、2019年~2035年(10億米ドル)

表98. その他のAPAC地域の分子ロボット市場規模予測:コンポーネント別、2019年~2035年(10億米ドル)

表99. その他のAPACの分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表100. その他のAPACの分子ロボット市場規模予測:材料別、2019年~2035年(10億米ドル)

表101. その他のAPAC分子ロボット市場規模予測:地域別、2019年~2035年(10億米ドル)

表102. 南米の分子ロボット市場規模予測:用途別、2019年~2035年(10億米ドル)

表103. 南米の分子ロボット市場規模予測:コンポーネント別、2019年~2035年(10億米ドル)

表104. 南米の分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表105. 南米の分子ロボット市場規模予測:材料別、2019年~2035年(10億米ドル)

表106. 南米の分子ロボット市場規模予測:地域別、2019年~2035年(10億米ドル)

表107. ブラジル分子ロボット市場規模予測:用途別、2019年~2035年(10億米ドル)

表108. ブラジル分子ロボット市場規模予測:部品別、2019年~2035年(10億米ドル)

表109. ブラジル分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表110. ブラジル分子ロボット市場規模予測:材料別、2019年~2035年(億米ドル)

表111. ブラジル分子ロボット市場規模予測:地域別、2019年~2035年(億米ドル)

表112. メキシコ分子ロボット市場規模予測・予測、用途別、2019年~2035年(10億米ドル)

表113. メキシコ分子ロボット市場規模予測:部品別、2019年~2035年(10億米ドル)

表114. メキシコ分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表115. メキシコの分子ロボット市場規模予測:材料別、2019年~2035年(10億米ドル)

表116. メキシコの分子ロボット市場規模の予測・予測、地域別、2019年~2035年 (10億米ドル)

表117. アルゼンチン分子ロボット市場規模予測・予測、用途別、2019年~2035年(10億米ドル)

表118. アルゼンチンの分子ロボット市場規模予測:部品別、2019年~2035年(億米ドル)

表119. アルゼンチンの分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(億米ドル)

表120. アルゼンチンの分子ロボット市場規模予測:材料別、2019年~2035年(億米ドル)

表121. アルゼンチンの分子ロボット市場規模予測・予測、地域別、2019年~2035年 (億米ドル)

表122. その他の南米の分子ロボット市場規模予測・予測、用途別、2019年~2035年(10億米ドル)

表123. 南米のその他の地域の分子ロボット市場規模予測:部品別、2019年~2035年(10億米ドル)

表124. 南米のその他の地域の分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表125. 南米のその他の地域の分子ロボット市場規模予測:材料別、2019年~2035年(10億米ドル)

表126. 南米の残りの分子ロボット市場規模の予測&予測、地域別、2019年~2035年(10億米ドル)

表127. MEA分子ロボット市場規模予測・予測、用途別、2019年~2035年(10億米ドル)

表128. MEA分子ロボット市場規模予測:コンポーネント別、2019年~2035年(10億米ドル)

表129. MEA分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表130. MEA分子ロボット市場規模予測:材料別、2019年-2035年(10億ドル)

表131. MEA分子ロボットの市場規模予測および予測、地域別、2019年~2035年 (10億米ドル)

表132. GCC諸国の分子ロボット市場規模予測・予測、用途別、2019年~2035年(10億米ドル)

表133. GCC諸国の分子ロボット市場規模予測:部品別、2019年~2035年(億米ドル)

表134. GCC諸国の分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表135. GCC諸国の分子ロボット市場規模予測:材料別、2019年~2035年(億米ドル)

表136. GCC諸国の分子ロボット市場規模の予測・予測、地域別、2019年~2035年(10億米ドル)

表137. 南アフリカ分子ロボット市場規模予測:用途別、2019年~2035年(億米ドル)

表138. 南アフリカ分子ロボット市場規模予測:部品別、2019年~2035年(10億米ドル)

表139. 南アフリカ分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表140. 南アフリカの分子ロボット市場規模予測:材料別、2019年~2035年(億米ドル)

表141. 南アフリカ分子ロボット市場規模予測:地域別、2019年~2035年(億米ドル)

表142. その他のMEAの分子ロボット市場規模予測・予測、用途別、2019年~2035年(10億米ドル)

表143. その他のMEAの分子ロボット市場規模予測:コンポーネント別、2019年-2035年(10億米ドル)

表144. その他のMEAの分子ロボット市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表145. その他のMEAの分子ロボット市場規模予測:材料別、2019年-2035年(10億米ドル)

表146. MEAの残りの分子ロボット市場規模の予測および予測、地域別、2019年~2035年(10億米ドル)

表147. 製品上市/製品開発/承認

表148. 買収/提携

図表一覧

図1. 市場概要

図2. 北米分子ロボット市場分析

図3. 米国分子ロボット市場の用途別分析

図4. 米国分子ロボット市場の分析:コンポーネント別

図5. 米国分子ロボット市場の分析:最終用途別

図6. 分子ロボットの米国市場:材料別分析

図7. 分子ロボットの米国市場分析:地域別

図8. カナダ分子ロボット市場の分析:用途別

図9. カナダ分子ロボット市場の分析:コンポーネント別

図10. カナダ分子ロボット市場の分析:最終用途別

図11. カナダ分子ロボット市場の分析:材料別

図12. カナダ分子ロボット市場の地域別分析

図13. 欧州分子ロボット市場の分析

図14. ドイツの分子ロボット市場の分析:用途別

図15. ドイツの分子ロボット市場の分析:コンポーネント別

図16. ドイツの分子ロボット市場の分析:最終用途別

図17. ドイツの分子ロボット市場の分析:材料別

図18. ドイツの分子ロボット市場の地域別分析

図19. イギリスの分子ロボット市場の分析:用途別

図20. 英国の分子ロボット市場の分析:コンポーネント別

図21. 英国の分子ロボット市場の分析:最終用途別

図22. 英国の分子ロボット市場の分析:材料別

図23. 英国の分子ロボット市場の地域別分析

図24. フランスの分子ロボット市場の分析:用途別

図25. フランスの分子ロボット市場の分析:コンポーネント別

図26. フランス分子ロボット市場の分析:最終用途別

図27. フランスの分子ロボット市場の分析:材料別

図28. フランス分子ロボット市場の地域別分析

図29. ロシア分子ロボット市場の分析:用途別

図30. ロシア分子ロボット市場の分析:コンポーネント別

図31. ロシアの分子ロボット市場の分析:最終用途別

図32. ロシアの分子ロボット市場の分析:材料別

図33. ロシアの分子ロボット市場の地域別分析

図34. イタリアの分子ロボット市場の分析:用途別

図35. イタリアの分子ロボット市場の分析:コンポーネント別

図36. イタリアの分子ロボット市場の分析:最終用途別

図37. イタリアの分子ロボット市場の分析:材料別

図38. イタリアの分子ロボット市場の地域別分析

図39. スペインの分子ロボット市場の分析:用途別

図40. スペインの分子ロボット市場の分析:部品別

図41. スペインの分子ロボット市場の分析:最終用途別

図42. スペインの分子ロボット市場の分析:材料別

図43. スペインの分子ロボット市場の地域別分析

図44. その他のヨーロッパの分子ロボット市場の分析:用途別

図45. その他のヨーロッパの分子ロボット市場の分析:コンポーネント別

図46. その他のヨーロッパの分子ロボット市場の分析:最終用途別

図47. その他のヨーロッパの分子ロボット市場の分析:材料別

図48. その他のヨーロッパの分子ロボット市場:地域別分析

図49. アパックの分子ロボット市場分析

図50. 中国分子ロボット市場の分析:用途別

図51. 中国分子ロボット市場の分析:コンポーネント別

図52. 中国分子ロボット市場の分析:最終用途別

図53. 中国分子ロボット市場の分析:材料別

図54. 中国分子ロボット市場の地域別分析

図55. インドの分子ロボット市場の分析:用途別

図56. インドの分子ロボット市場の分析:コンポーネント別

図57. インド分子ロボット市場の用途別分析

図58. インドの分子ロボット市場の分析:材料別

図59. インド分子ロボット市場の地域別分析

図60. 日本の分子ロボット市場の分析:用途別

図61. 日本の分子ロボット市場の分析:コンポーネント別

図62. 分子ロボットの日本市場:用途別分析

図63. 分子ロボットの日本市場:材料別分析

図64. 分子ロボットの地域別日本市場分析

図65. 韓国の分子ロボット市場の分析:用途別

図66. 韓国の分子ロボット市場の分析:部品別

図 67. 韓国の分子ロボット市場の分析:最終用途別

図 68. 韓国の分子ロボット市場の分析:材料別

図 69. 韓国の分子ロボット市場の地域別分析

図 70. マレーシアの分子ロボット市場の分析:用途別

図71. マレーシアの分子ロボット市場の分析:コンポーネント別

図72. マレーシアの分子ロボット市場の用途別分析

図73. マレーシアの分子ロボット市場の分析:材料別

図74. マレーシアの分子ロボット市場の地域別分析

図75. タイの分子ロボット市場の分析:用途別

図76. タイの分子ロボット市場の分析:コンポーネント別

図77. タイの分子ロボット市場の用途別分析

図78. タイの分子ロボット市場の分析:材料別

図79. タイの分子ロボット市場の地域別分析

図80. インドネシアの分子ロボット市場の分析:用途別

図81. インドネシアの分子ロボット市場の分析:コンポーネント別

図82. インドネシアの分子ロボット市場の用途別分析

図83. インドネシアの分子ロボット市場の分析:材料別

図84. インドネシアの分子ロボット市場の地域別分析

図85. その他の地域の分子ロボット市場の分析:用途別

図86. アパックその他の地域の分子ロボット市場の分析:コンポーネント別

図87. アパックその他の地域の分子ロボット市場の分析:最終用途別

図88. アパックのその他の地域の分子ロボット市場の分析:材料別

図89. アパックその他の地域の分子ロボット市場の分析:地域別

図90. 南米の分子ロボット市場分析

図91. ブラジルの分子ロボット市場の分析:用途別

図92. ブラジルの分子ロボット市場の分析:部品別

図93. ブラジルの分子ロボット市場の分析:最終用途別

図94. ブラジルの分子ロボット市場の分析:材料別

図95. ブラジルの分子ロボット市場の地域別分析

図96. メキシコの分子ロボット市場の分析:用途別

図97. メキシコの分子ロボット市場の分析:コンポーネント別

図98. メキシコの分子ロボット市場の分析:最終用途別

図99. メキシコの分子ロボット市場の分析:材料別

図100. メキシコの分子ロボット市場の地域別分析

図101. アルゼンチンの分子ロボット市場の分析:用途別

図102. アルゼンチンの分子ロボット市場の分析:コンポーネント別

図103. アルゼンチン分子ロボット市場の分析:最終用途別

図104. アルゼンチンの分子ロボット市場の分析:材料別

図105. アルゼンチンの分子ロボット市場の地域別分析

図106. 南米のその他の地域の分子ロボット市場:用途別分析

図107. 南米のその他の地域の分子ロボット市場の分析:コンポーネント別

図108. 南米のその他の地域の分子ロボット市場の分析:最終用途別

図109. 南米のその他の地域の分子ロボット市場の分析:材料別

図110. 南米のその他の地域の分子ロボット市場:地域別分析

図111. MEAの分子ロボット市場分析

図112. GCC諸国の分子ロボット市場の分析:用途別

図113. GCC諸国の分子ロボット市場の分析:コンポーネント別

図114. モロッコの分子ロボット市場の分析:最終用途別

図115. モロッコの分子ロボット市場の分析:材料別

図116. モロッコの分子ロボット市場の地域別分析

図117. 南アフリカの分子ロボット市場の分析:用途別

図118. 南アフリカの分子ロボット市場の分析:コンポーネント別

図119. 南アフリカの分子ロボット市場の用途別分析

図120. 南アフリカの分子ロボット市場の分析:材料別

図121. 南アフリカの分子ロボット市場の地域別分析

図122. その他の地域の分子ロボット市場:用途別分析

図123. その他の地域の分子ロボット市場の分析:コンポーネント別

図124. その他の地域の分子ロボット市場の分析:最終用途別

図125. その他の地域の分子ロボット市場の分析:材料別

図126. その他の地域の分子ロボット市場:地域別分析

図127. 分子ロボット市場の主要購買基準

図128. 分子ロボットの研究プロセス

図129. 分子ロボット市場のドローン分析

図130. ドライバーインパクト分析:分子ロボット市場

図131. 阻害要因の影響分析:分子ロボット市場

図132. サプライ/バリューチェーン:分子ロボット市場

図133. 分子ロボット市場、用途別、2024年(シェア)

図134. 分子ロボット市場、用途別、2019~2035年(10億米ドル)

図135. 分子ロボット市場、コンポーネント別、2024年(シェア)

図136. 分子ロボット市場、コンポーネント別、2019~2035年(10億米ドル)

図137. 分子ロボット市場、エンドユース別、2024年(シェア)

図138. 分子ロボット市場、最終用途別、2019~2035年(USD Billions)

図139. 分子ロボット市場、材料別、2024年(シェア)

図140. 分子ロボット市場、材料別、2019~2035年(10億米ドル)

図141. 分子ロボット市場、地域別、2024年(シェア)

図142. 分子ロボット市場、地域別、2019~2035年(10億米ドル)

図143. 主要競合企業のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖