❖本調査資料に関するお問い合わせはこちら❖

貨物輸送の市場規模

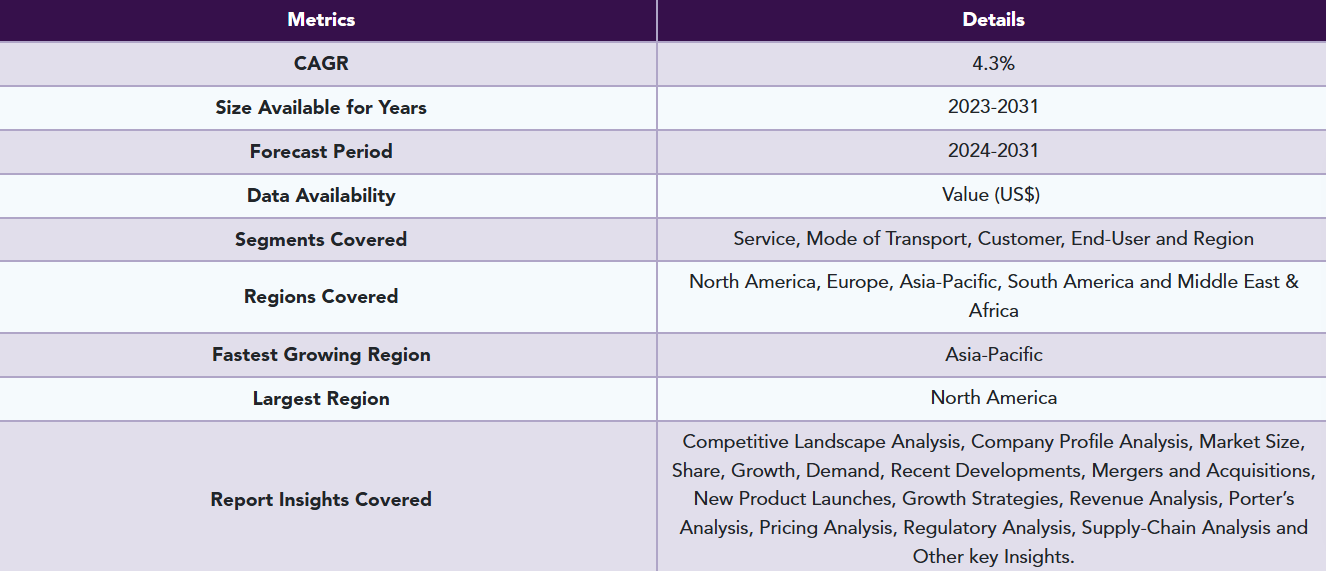

世界の貨物輸送市場は、2023年に1,751億米ドルに達し、2031年には2,452億米ドルに達すると予測され、予測期間2024〜2031年のCAGRは4.3%で成長する見込みです。

貨物輸送市場は、航空貨物の需要拡大によって牽引される見通しです。顧客の需要は、オムニチャネル・アプローチへの傾向を強めています。航空会社は、典型的な空港間ルート以外での事業展開の重要性を認識しつつあり、航空会社やその他の関係者は、エンド・ツー・エンドの支援を提供することのメリットをすでに実感しています。この傾向が続くにつれ、航空会社と荷送人の間の協定は拡大することが予想されます。

国際航空運送協会によると、2023年7月の航空貨物業界は前月比20.7%増となり、2023年2月からの順調な拡大を継続しました。しかし、2022年7月と比較すると、業界の貨物トンキロは0.8%減少し、2022年7月を0.3%下回り、2019年の危機前の水準を3.7%下回りました。世界の貨物トンキロ数が前年比で増加したのは、2022年の基準年が低水準であったことから生じた急増によるところがあります。

2023年には、アジア太平洋地域が世界の貨物輸送市場の約1/4を占める見込み。国境を越えた貿易は、この成長を促進する上で重要な役割を果たしています。アジア太平洋地域の国々は国境を越えた貿易に積極的に参加しており、これはさまざまな貿易協定や経済同盟によって支えられてきました。特に、中国の「一帯一路(Belt and Road)」構想は貿易の連結性を大幅に向上させ、その結果、国境を越えた貨物輸送サービスの需要が増加しています。

市場ダイナミクス

世界的な電子商取引の増加

電子商取引の発展により、消費者の購買パターンやサプライチェーンの力学が変化し、貨物輸送サービスに対する需要が高まっています。Eコマース・プラットフォームにより、企業は世界中の顧客にアクセスできるようになり、在庫管理、注文処理、エンドユーザーへの商品配送を行う効率的で信頼性の高いロジスティクス・ソリューションへの需要が高まっています。貨物輸送業者は、電子商取引企業のニーズに適応したエンド・ツー・エンドの物流ソリューションを提供する上で重要な役割を果たしています。

インド・ブランド・エクイティ財団(IBEF)は、2024年までに国内のeコマース市場は1110億米ドル、2026年までに2000億米ドルの規模になると予測しています。電子商取引と小包輸送の人気の高まりにより、メーカーから顧客へ商品を世界中に届けるための効率的な貨物輸送サービスの需要が高まっています。

航空貨物に対する需要の高まり

航空貨物産業は、グローバルな商取引のバックボーンであり、商品の輸送を促進し、ビジネスをグローバルに統合しています。世界経済の成長、消費者の需要の変化、技術の進歩に伴い、航空貨物は劇的に増加しています。国境を越えた貿易は市場拡大の重要な原動力であり、それは今後数年で加速すると思われます。世界貿易の拡大に伴い、効率的な国際輸送に対する需要も増加しています。

2023年8月、中国の深圳宝安国際空港では、1月から7月にかけてクロスボーダー電子商取引が2倍に増加し、貨物航空機が同空港の運営に加わった残りの5ヶ月ではさらなる成長が見込まれています。SBIは7カ月間で9万3,000トンの国際電子商取引を輸送し、前年同期比101%の伸びを記録しました。

規制とインフラの課題

貨物輸送には、複雑な国際法および貿易コンプライアンス要件の管理が必要です。通関規制、関税、貿易政策の進展は、貨物輸送業者にとって不確実性と管理要件の増加につながる可能性があります。国や地域にまたがるさまざまな法的枠組みの遵守は、貨物輸送業務を複雑にし、効率性と費用対効果を低下させる可能性があります。

港湾、道路、鉄道、空港などの輸送インフラの不備は、貨物輸送業務の効率と能力を低下させる可能性があります。混雑、老朽化した施設、不十分な接続性などのインフラの欠陥は、遅延、ボトルネック、輸送コストの上昇の原因となります。インフラの制約に対処するには、多額の投資と政府、交通当局、業界関係者の協力が必要です。

市場セグメント分析

世界の貨物輸送市場は、サービス、輸送手段、顧客、エンドユーザー、地域によって区分されます。

サプライチェーンの複雑化がセグメント成長を牽引

2024年から2031年の予測期間中、産業・製造業が市場の30%以上を占め、支配的なセグメントとなる見込み。工業・製造業は通常、世界規模で事業を展開しており、原材料の調達管理、複雑な生産プロセスの処理、完成品の多様な市場への配送など、効率的な貨物輸送ソリューションが必要です。

さらに、ジャスト・イン・タイムの製造プロセスの導入は、この業界の拡大に大きく貢献しています。メーカー各社は、在庫費用を節約するため、JITコンセプトをますます活用するようになっています。この戦略は、原材料や部品のタイムリーで正確な供給に依存しており、スムーズで迅速な輸送手順を確保する貨物輸送サービスに大きな需要があります。

市場の地理的シェア

北米における貿易とEコマースの成長

北米は、世界の貨物輸送市場の約30%を占める主要地域です。米国、カナダ、メキシコを含む拡大する経済システムにより、北米は貨物輸送ビジネスを支配しています。米国をはじめとする北米諸国は、その優れた技術革新の拠点と技術インフラでよく知られています。このため、デジタル貨物輸送システムの強化や導入が進んでいます。

北米はeコマース事業が盛んです。Digital Commerce 360が米国商務省のデータを調査したところ、2023年までに電子商取引は米国の全小売売上高の22.0%を占める見込みです。普及率で見ると、2022年の21.2%に相当します。デジタルプラットフォームは、電子商取引企業の目的を満たす合理化されたロジスティクスソリューションを提供し、効率的な貨物輸送サービスへの需要を促進しています。

市場の競争状況

市場の主なグローバルプレーヤーには、Kuehne+Nagel、Deutsche Post AG(DHLグループ)、DB SCHENKER、Expeditors International of Washington, Inc.、CEVA Logistics、DSV、FedEx、Uber Technologies, Inc.、United Parcel Service of America, Inc.、日本通運ホールディングスなどがあります。

COVID-19 影響分析

不運な事故が頻発する中、貨物輸送業界における柔軟で強固な供給ネットワークの重要性が浮き彫りになっています。近年、COVID-19の流行により、サプライネットワークが頻繁に試されています。この流行は人々の消費習慣を変化させ、宅配サービスやオンラインショッピングの需要を高め、その結果モバイル決済の利用が増加しました。

大流行中の道路貨物輸送量の増加や、旺盛な物資需要のこと。パンデミックはさらなる消費者需要を生み出し、中国のモバイル決済システムの人気はこうした消費パターンを促し、道路貨物輸送を増加させます。さらに、この効果はガソリンの生産量が少ないほど顕著になります。

AIの影響分析

AIは貨物輸送セクターを様々な形で変革する可能性を秘めています。AIは、データ分析と機械学習を用いて多くのプロセスを自動化・最適化し、より高い効率性、コスト削減、より良い意思決定をもたらします。AIを搭載したテクノロジーは、リアルタイムの貨物追跡とモニタリング、需要予測、インテリジェントなルートプランニング、ダイナミックプライシングを提供します。

これらの機能により、貨物輸送業者は顧客により高い可視性、透明性、機動性を提供することができます。デジタル貨物輸送は、テクノロジーを活用して業務を合理化し、シームレスなオンライン体験を提供し、顧客サービスを向上させます。デジタル・フォワーダーは、手続きのデジタル化、書類の自動化、貨物のリアルタイムな可視性の提供により、国際貿易の複雑さを軽減します。

ロシア・ウクライナ紛争の影響

紛争は、グローバル・サプライチェーン・ネットワークに新たな課題をグローバルにもたらしました。暴力は触媒の役割を果たし、既存のサプライチェーン問題を悪化させています。一方では、戦闘によってロシアの商品輸出が減速しています。一方では、ウクライナの原材料や部品の不足がドイツや日本の企業に直接的な影響を及ぼしています。

2021年上半期に中国からEUへ鉄道で輸送されたコンテナは30万個以上。しかし、ロシアへの入国を避けるため、貨物輸送業者はこれらの予約を受け付けなくなりました。この地域を迂回するため、ロシアとウクライナを横断する貨物船は中東を経由する長いルートを取ります。欧州の貨物輸送業者はロシアとウクライナでの事業を停止しています。フォワーダーは今後、別のルートでの輸送を期待するかもしれません。

主な動き

- 2023年6月、世界的なロジスティクス企業であるKuehne+Nagelが、南アフリカ、英国、ケニアの大手貨物輸送会社であるMorgan Cargoを買収することで合意。この買収により、南アフリカ、英国、ケニア発着の顧客への接続を強化しながら、最先端のコールドチェーン機能を含む生鮮品ロジスティクスサービスの提供を拡大します。

- 2023年4月、DHL Global ForwardingはターキッシュカーゴとMoUを締結し、イスタンブール空港にあるターキッシュカーゴの貨物施設であるSMARTISTに業務を拡大しました。この契約により、DHL Global Forwardingとターキッシュカーゴの業務効率は強化され、世界のロジスティクスハブとしてのイスタンブールの地位はさらに向上します。

市場区分

- サービス別

- 輸送・倉庫

- 梱包・書類作成

- 付加価値サービス

- 輸送形態別

- 陸上貨物輸送

- 海上貨物輸送

- 航空貨物輸送

- 顧客別

- B2B

- B2C

- エンドユーザー別

- 小売・Eコマース

- 産業・製造

- ヘルスケア

- 自動車

- その他

レポートを購入する理由

- サービス、輸送形態、顧客、エンドユーザー、地域に基づく世界の貨物輸送市場のセグメンテーションを可視化し、主要な商業資産とプレイヤーを理解するため。

- トレンドと共同開発の分析による商機の特定。

- 貨物輸送市場レベルの全セグメントを網羅した多数のデータを収録したExcelデータシート。

- 徹底的な定性インタビューと綿密な調査による包括的な分析結果をまとめたPDFレポート。

- すべての主要企業の主要製品で構成されるエクセルで利用可能な製品マッピング。

世界の貨物輸送市場レポートは約70の表、63の図、205ページを提供します。

対象読者

- メーカー/バイヤー

- 業界投資家/投資銀行家

- 調査専門家

- 新興企業

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- サービス別スニペット

- 輸送手段別スニペット

- 顧客別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 世界的な電子商取引の増加

- 航空貨物需要の増加

- 阻害要因

- 規制とインフラの課題

- 機会

- 影響分析

- ドライバー

- 影響要因

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- ロシア・ウクライナ戦争の影響分析

- DMI意見

- COVID-19分析

- COVID-19の分析

- COVID前のシナリオ

- COVID中のシナリオ

- COVID後のシナリオ

- COVID-19中の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- 結論

- COVID-19の分析

- サービス別

- はじめに

- 市場規模分析および前年比成長率分析(%):サービス別

- 市場魅力度指数:サービス別

- 運輸・倉庫*市場

- サービス別

- 市場規模分析と前年比成長率分析(%)

- パッケージングとドキュメンテーション

- 付加価値サービス

- はじめに

- 輸送手段別

- 市場紹介

- 市場規模分析と前年比成長率分析(%):輸送手段別

- 市場魅力度指数(輸送手段別

- 陸上貨物輸送*市場

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- 海上貨物輸送

- 航空貨物輸送

- 市場紹介

- 顧客別

- 顧客別

- 市場規模分析とYoY成長率分析(%):顧客別

- 市場魅力度指数:顧客別

- B2B*市場

- 顧客別

- 市場規模分析と前年比成長率分析(%)

- B2C

- 顧客別

- エンドユーザー別

- B2C市場

- 市場規模分析とYoY成長率分析(%):エンドユーザー別

- 市場魅力度指数(エンドユーザー別

- 小売・Eコマース*市場

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- 産業・製造

- ヘルスケア

- 自動車

- その他

- B2C市場

- 地域別

- 市場紹介

- 市場規模分析およびYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):サービス別

- 市場規模分析およびYoY成長分析(%):輸送手段別

- 市場規模分析およびYoY成長率分析(%):顧客別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):サービス別

- 市場規模分析およびYoY成長分析(%):輸送手段別

- 市場規模分析およびYoY成長率分析(%):顧客別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- イタリア

- ロシア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):サービス別

- 市場規模分析およびYoY成長分析(%):輸送手段別

- 市場規模分析およびYoY成長率分析(%):顧客別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):サービス別

- 市場規模分析およびYoY成長率分析(%):輸送手段別

- 市場規模分析およびYoY成長率分析(%):顧客別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東およびアフリカ

- 主要な地域別動向

- 主な地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):サービス別

- 市場規模分析および前年比成長率分析(%):輸送手段別

- 市場規模分析およびYoY成長率分析(%):顧客別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場紹介

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

-

- Kuehne+Nagel*

- Company Overview

- Product Portfolio and Description

- Financial Overview

- Key Developments

- Deutsche Post AG (DHL Group)

- DB SCHENKER

- Expeditors International of Washington, Inc.

- CEVA Logistics

- DSV

- FedEx

- Uber Technologies, Inc.

- United Parcel Service of America, Inc.

- NIPPON EXPRESS HOLDINGS (LIST NOT EXHAUSTIVE)

- Kuehne+Nagel*

-

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 貨物輸送の世界市場:サービス別、2023年、2027年、2031年 (百万米ドル)

表2 貨物輸送の世界市場金額:輸送手段別、2023年、2027年、2031年 (百万米ドル)

表3 貨物輸送の世界市場:顧客別、2023年、2027年、2031年 (百万米ドル)

表4 貨物輸送の世界市場:エンドユーザー別、2023年、2027年、2031年 (百万米ドル)

表5 貨物輸送の世界市場規模:地域別、2023年、2027年、2031年 (百万米ドル)

表6 貨物輸送の世界市場:サービス別、2023年、2027年、2031年(百万米ドル)

表7 貨物輸送の世界市場:サービス別、2022年〜2031年(百万米ドル)

表8 貨物輸送の世界市場:輸送手段別、2023年、2027年、2031年 (百万米ドル)

表9 貨物輸送の世界市場規模:輸送形態別、2022年~2031年(百万米ドル)

表10 貨物輸送の世界市場:顧客別、2023年、2027年、2031年 (百万米ドル)

表11 貨物輸送の世界市場:顧客別、2022年~2031年(百万米ドル)

表12 貨物輸送の世界市場:エンドユーザー別、2023年、2027年、2031年 (百万米ドル)

表13 貨物輸送の世界市場:エンドユーザー別、2022年~2031年(百万米ドル)

表14 貨物輸送の世界市場規模:地域別、2023年、2027年、2031年 (百万米ドル)

表15 貨物輸送の世界市場規模:地域別、2022年~2031年(百万米ドル)

表16 北米の貨物輸送市場価値、サービス別、2022年-2031年 (百万米ドル)

表17 北米の貨物輸送市場価値、輸送手段別、2022-2031年 (百万米ドル)

表18 北米の貨物輸送市場価値、顧客別、2022-2031年 (百万米ドル)

表19 北米の貨物輸送市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表20 北米貨物輸送市場価値、国別、2022-2031年 (百万米ドル)

表21 アジア太平洋地域の貨物輸送市場価値、サービス別、2022-2031年 (百万米ドル)

表22 アジア太平洋地域の貨物輸送市場価値、輸送手段別、2022-2031年 (百万米ドル)

表23 アジア太平洋地域の貨物輸送市場価値、顧客別、2022年~2031年(百万米ドル)

表24 アジア太平洋地域の貨物輸送市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表25 アジア太平洋地域の貨物輸送市場価値、国別、2022-2031年 (百万米ドル)

表26 欧州貨物輸送の市場価値、サービス別、2022年~2031年 (百万米ドル)

表27 欧州貨物輸送の市場価値、輸送手段別、2022-2031年 (百万米ドル)

表28 欧州貨物輸送の市場価値、顧客別、2022年~2031年 (百万米ドル)

表29 欧州貨物輸送の市場価値、エンドユーザー別、2022年~2031年 (百万米ドル)

表30 欧州貨物輸送の市場価値、国別、2022-2031年 (百万米ドル)

表31 南米の貨物輸送市場価値、サービス別、2022-2031年 (百万米ドル)

表32 南米の貨物輸送市場価値、輸送手段別、2022-2031年 (百万米ドル)

表33 南米の貨物輸送市場価値、顧客別、2022-2031年 (百万米ドル)

表34 南米の貨物輸送市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表35 南米の貨物輸送市場価値、国別、2022-2031年 (百万米ドル)

表36 中東・アフリカ貨物輸送市場価値、サービス別、2022-2031年 (百万米ドル)

表37 中東・アフリカ貨物輸送の市場価値、輸送手段別、2022-2031年 (百万米ドル)

表38 中東・アフリカ 貨物輸送の市場価値、顧客別、2022年~2031年 (百万米ドル)

表39 中東・アフリカ貨物輸送市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表40 中東およびアフリカの貨物輸送市場:国別、2022年~2031年(百万米ドル)

表41 Kuehne+Nagel: 概要

表42 Kuehne+Nagel: 製品ポートフォリオ

表43 Kuehne+Nagel: 主な展開

表 44 Deutsche Post AG (DHL グループ): 概要

表45 ドイツポストAG(DHLグループ):概要 製品ポートフォリオ

表46 ドイツポストAG(DHLグループ):製品ポートフォリオ 主な展開

表 47 DB シェンカー:概要

表48 DB SCHENKER: 製品ポートフォリオ

表49 DB SCHENKER: 主な展開

表 50 エクスペディターズ・インターナショナル・オブ・ワシントン:概要 概要

表51 Expeditors International of Washington, Inc: 製品ポートフォリオ

表52 エクスペディターズ・インターナショナル・オブ・ワシントン:製品ポートフォリオ 主な展開

表 53 CEVA Logistics: 概要

表 54 CEVA Logistics: 製品ポートフォリオ

表 55 CEVA Logistics: 製品ポートフォリオ 主な進展

表 56 DSV: 概要

表 57 DSV: 製品ポートフォリオ

表 58 DSV: 主な展開

表 59 フェデックス:概要

表60 フェデックス:製品ポートフォリオ

表61 フェデックス:主な進展

表 62 ユーバー・テクノロジーズ:概要 概要

表63 Uber Technologies, Inc: 製品ポートフォリオ

表64 Uber Technologies, Inc: 主な展開

表 65 ユナイテッド・パーセル・サービス・オブ・アメリカ(United Parcel Service of America, Inc: 概要

表 66 United Parcel Service of America, Inc: 製品ポートフォリオ

表67 United Parcel Service of America, Inc: 主な進展

表68 日本通運ホールディングス 概要

表69 日本通運ホールディングス:概要 製品ポートフォリオ

表70 日本通運ホールディングス:主な動き

図表一覧

図1 貨物輸送の世界市場規模、2022年~2031年(百万米ドル)

図2 貨物輸送の世界市場シェア、サービス別、2023年・2031年(%)

図3 貨物輸送の世界市場シェア:輸送手段別、2023年・2031年(%)

図4 貨物輸送の世界市場シェア:顧客別、2023年・2031年(%)

図5 貨物輸送の世界市場シェア:エンドユーザー別、2023年・2031年(%)

図6 貨物輸送の世界市場シェア:地域別、2023年・2031年(%)

図7 貨物輸送の世界市場YoY成長率、サービス別、2023年〜2031年(%)

図8 輸送と倉庫保管の貨物輸送市場金額、2022年〜2031年 (百万米ドル)

図9 梱包・書類作成の貨物輸送市場価値、2022年~2031年 (百万米ドル)

図10 付加価値サービス貨物輸送の市場価値、2022年~2031年(百万米ドル)

図11 貨物輸送の世界市場 前年比成長率(輸送形態別)、2023年-2031年(%)

図12 世界の貨物輸送市場金額における陸上貨物輸送形態、2022年~2031年 (百万米ドル)

図13 世界の貨物輸送市場における海上貨物輸送形態の金額、2022年~2031年(百万米ドル)

図14 世界の貨物輸送市場における航空貨物輸送形態の市場価値、2022年~2031年(百万米ドル)

図15 世界の貨物輸送市場の顧客別YoY成長率、2023年~2031年(%)

図16 貨物輸送の世界市場金額におけるB2B顧客、2022年〜2031年 (百万米ドル)

図17 世界の貨物輸送市場におけるB2C顧客の市場価値、2022年~2031年 (百万米ドル)

図18 貨物輸送の世界市場のエンドユーザー別YoY成長率、2023年~2031年(%)

図19 貨物輸送の世界市場金額における小売業と電子商取引のエンドユーザー、2022年~2031年 (百万米ドル)

図20 世界の貨物輸送市場における産業・製造業のエンドユーザー、2022年~2031年 (百万米ドル)

図21 世界の貨物輸送市場におけるヘルスケアのエンドユーザー、市場価値、2022-2031年 (百万米ドル)

図22 貨物輸送の世界市場における自動車産業のエンドユーザー、2022-2031年 (百万米ドル)

図23 世界の貨物輸送市場におけるその他のエンドユーザー:2022年~2031年(百万米ドル)

図24 貨物輸送の世界市場の地域別YoY成長率、2023年~2031年(%)

図25 北米の貨物輸送市場規模、2022年~2031年 (百万米ドル)

図26 北米の貨物輸送市場シェア(サービス別)、2023年・2031年(%)

図27 北米の貨物輸送市場シェア(輸送手段別):2023年・2031年(%)

図28 北米の貨物輸送市場シェア:顧客別、2023年・2031年(%)

図29 北米の貨物輸送市場シェア:エンドユーザー別、2023年・2031年(%)

図30 北米貨物輸送市場シェア:国別、2023年および2031年(%)

図31 アジア太平洋地域の貨物輸送市場金額、2022年~2031年(百万米ドル)

図32 アジア太平洋地域の貨物輸送市場シェア(サービス別)、2023年・2031年 (%)

図33 アジア太平洋地域の貨物輸送市場シェア:輸送手段別、2023年・2031年(%)

図34 アジア太平洋地域の貨物輸送市場シェア:顧客別、2023年および2031年(%)

図35 アジア太平洋地域の貨物輸送市場シェア:エンドユーザー別、2023年・2031年(%)

図36 アジア太平洋地域の貨物輸送市場シェア(国別):2023年および2031年(%)

図37 欧州貨物輸送市場の金額、2022年~2031年 (百万米ドル)

図38 欧州貨物輸送市場シェア:サービス別、2023年・2031年(%)

図39 欧州貨物輸送市場シェア(輸送手段別):2023年・2031年(%)

図40 貨物輸送のヨーロッパ市場シェア:顧客別、2023年・2031年(%)

図41 欧州貨物輸送市場シェア:エンドユーザー別、2023年・2031年(%)

図42 貨物輸送のヨーロッパ市場シェア:国別、2023年・2031年(%)

図43 南米の貨物輸送市場金額、2022年~2031年(百万米ドル)

図44 南米の貨物輸送市場シェア(サービス別)、2023年・2031年 (%)

図45 南米の貨物輸送市場シェア(輸送手段別):2023年・2031年(%)

図46 南米の貨物輸送市場シェア:顧客別、2023年・2031年(%)

図47 南米の貨物輸送市場シェア:エンドユーザー別、2023年・2031年(%)

図48 南米の貨物輸送市場シェア(国別):2023年・2031年(%)

図49 中東およびアフリカの貨物輸送市場金額、2022年~2031年 (百万米ドル)

図50 中東およびアフリカの貨物輸送市場シェア(サービス別)、2023年および2031年 (%)

図51 中東・アフリカ貨物輸送市場シェア:輸送手段別、2023年・2031年 (%)

図52 中東・アフリカ貨物輸送市場シェア:顧客別、2023年・2031年(%)

図53 中東・アフリカ貨物輸送市場シェア:エンドユーザー別、2023年・2031年(%)

図 54 Kuehne+Nagel: 財務

図 55 ドイツポスト AG (DHL グループ): 財務

図 56 DB シェンカー:財務

図 57 エクスペディターズ・インターナショナル・オブ・ワシントン, Inc: 財務

図 58 CEVA Logistics: 財務

図 59 DSV: 財務

図 60 フェデックス: 財務

図 61 ウーバー・テクノロジーズ 財務

図 62 ユナイテッド・パーセル・サービス・オブ・アメリカ(United Parcel Service of America, Inc: ユナイテッド・パーセル・サービス・オブ・アメリカ: 財務

図 63 日本通運ホールディングス: 財務

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖