❖本調査資料に関するお問い合わせはこちら❖

レポート概要

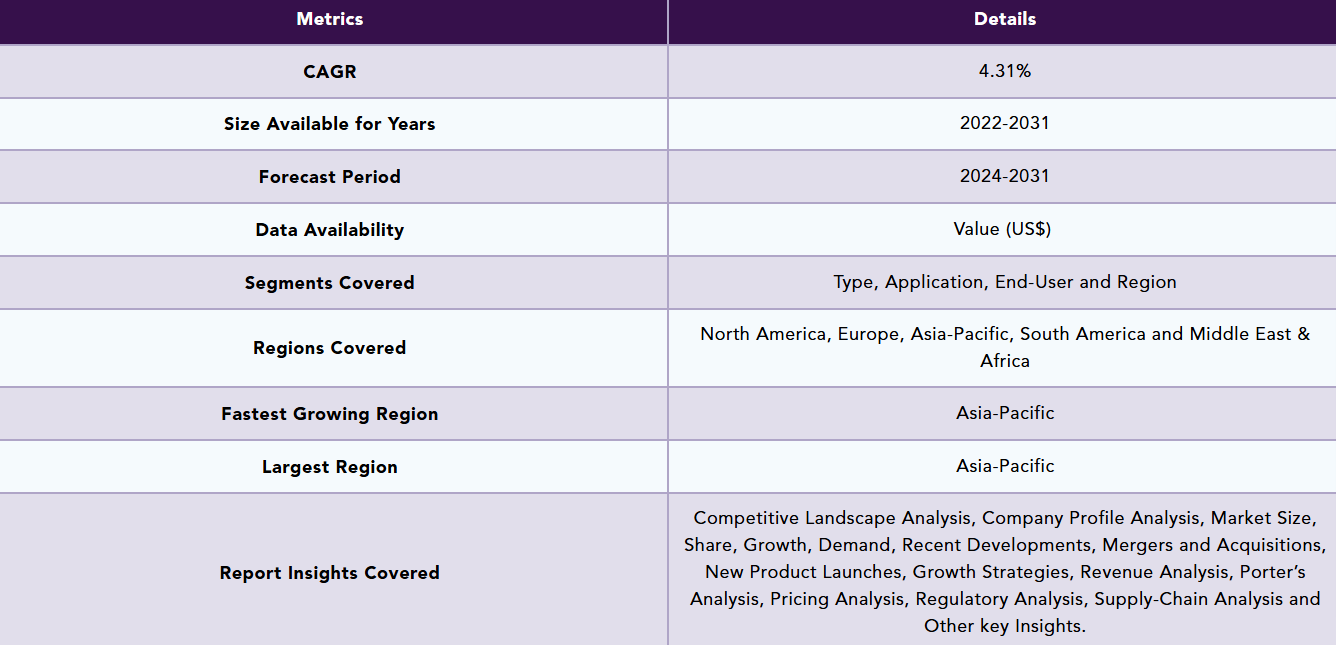

イオン交換樹脂の世界市場は2023年に18.7億米ドルに達し、2031年には26.2億米ドルに達すると予測され、予測期間2024-2031年のCAGRは4.31%で成長する見込みです。

イオン交換樹脂(IER)は、溶解したイオンを溶液から除去し、同じ電荷または類似の電荷を持つ他のイオンと置き換える可逆的な化学反応を持つポリマーです。これらの樹脂は通常、様々な産業における精製、分離、除染プロセスに使用される小さな多孔性ビーズです。イオン交換樹脂の市場は、水処理、医薬品、工業用途での需要の増加に牽引され、着実に成長しています。

イオン交換樹脂市場が急成長している背景には、特に工業用および自治体向けの水の浄化・処理に重点が置かれていることが大きく寄与しています。米国の環境保護庁(EPA)や欧州委員会は、水処理における有害化学物質の使用を制限する規制を実施しており、より安全で効率的な代替手段としてイオン交換樹脂の採用を促進しています。

世界のイオン交換樹脂市場で最も急速に成長しているのはアジア太平洋地域です。特に中国、日本、インドなどの国々で、自治体や産業部門における清潔な水へのニーズが高まっていることが需要の主な要因です。アジア太平洋地域では、WHO/UNICEFの「水供給・衛生・保健のための合同モニタリング計画(JMP)」の推計によると、5億人が基本的な水供給へのアクセスを欠いており、イオン交換樹脂の重要性が浮き彫りになっています。

市場ダイナミクス

産業成長と発電ニーズ

特に中国、インド、中東などの新興市場における急速な工業化と発電が、イオン交換樹脂の需要を大きく牽引しています。イオン交換樹脂は、発電所における水の脱塩に不可欠であり、蒸気生成とタービンの効率にとって極めて重要です。これらの地域では、再生可能エネルギープロジェクトや発電所の拡大により、高品質の水に対するニーズが高まっており、市場の成長をさらに後押ししています。

国際エネルギー機関(IEA)によると、2028年には世界の発電量の42%以上を再生可能エネルギーが占め、風力発電と太陽光発電の割合は25%に倍増します。再生可能エネルギーは、クリーンエネルギーの移行において重要な役割を果たします。イオン交換樹脂は、発電に必要な高品質の水を確保することで、クリーンエネルギーへの世界的な移行を支える重要な役割を担っています。

水処理需要の増加

水処理は依然としてイオン交換樹脂の主要用途です。米国環境保護庁(EPA)や欧州連合(EU)の水枠組み指令などの環境機関によって設定された厳しい規制により、自治体および工業用水処理施設でのイオン交換樹脂の採用が増加しています。EPAは工業用水の排出に特定の基準を求めており、イオン交換樹脂のような効率的な浄化技術の必要性が高まっています。

欧州でも、PFAS汚染に対処し、飲料水の水質を改善するために多額の投資が行われています。例えば、イタリアではAcque del Chiampo S.p.A.が関与し、2013年から2018年の間に約56万ユーロを投資して活性炭フィルターを設置し、給水網を改善しました。これは、イオン交換樹脂を含む高度な水処理技術を奨励しています。

代替技術の存在と競合する原料の限られた入手可能性

イオン交換樹脂の生産は、特定の石油化学原料に依存することが多く、地政学的緊張や自然災害によりサプライチェーンが寸断される可能性があります。これは、樹脂の入手可能性と価格に影響を与える可能性があります。米国エネルギー情報局(EIA)によると、原油コストは2004年から2023年までの米国の高速道路用ディーゼル燃料小売価格の月平均の約50%を占め、イオン交換樹脂の製造コストに直接影響を与えます。

さらに、膜ろ過や吸着法などの代替技術の存在は、イオン交換樹脂市場の成長を制限する可能性があります。特定の用途では、代替技術の方がコスト効率が高かったり、効率的であったりします。

市場セグメント分析

世界のイオン交換樹脂市場は、種類、用途、エンドユーザー、地域別に区分されます。

エコロジカルフットプリントを最小化する太陽エネルギー需要の急増

発電は、水浄化の重要な必要性から、イオン交換樹脂市場の重要な牽引役となっています。発電所、特に蒸気タービンを利用する発電所では、装置の効率と寿命を確保するために水質が重要です。イオン交換樹脂は、ボイラーやタービンのスケーリングや腐食を防ぐのに役立つ、水の脱塩と軟化において極めて重要な役割を果たしています。

国際原子力機関(IAEA)の調査によると、化石燃料や原子力を使用する火力発電所では、イオン交換樹脂が水-蒸気回路の冷却水と補給水の脱塩を確実にします。これは、伝熱効率に大きな影響を与えるスケールの形成を防ぐために非常に重要です。

さらに、EPAや欧州委員会などの規制機関は、ますます厳しい水質基準を設定しているため、発電所は効果的な水処理技術によってこれらの要件を満たす必要に迫られています。イオン交換樹脂は、発電施設、特に微量の不純物でさえ運転に重大な問題を引き起こす可能性のある原子力発電所や火力発電所で必要とされる高レベルの純度を達成するために不可欠です。

米国環境保護庁(EPA)と国際原子力機関(IAEA)は、これらのプロセスにおけるイオン交換樹脂の重要な機能を強調する技術文書を発表しました。このような樹脂は、発電施設における水質基準の遵守を保証するための標準技術として認識されており、市場の需要を牽引しています。

市場地域別シェア

アジア太平洋地域の水不足と規制支援

アジア太平洋地域は、急速な工業化、人口増加、水資源を効果的に管理するための規制圧力の高まりによって、大規模な水処理と浄化のニーズが高まっているため、イオン交換樹脂市場で最大のシェアを占めています。アジアインフラ投資銀行(AIIB)は、アジアが深刻な水危機に直面しており、アジアの5カ国が世界の地下水取水量の50%以上を占めていると指摘しています。インドや中国などの国々は、農業や飲料水を地下水に大きく依存しているため、枯渇率が著しくなっています。

アジア開発銀行(ADB)は、発展途上のアジアでは2017年から2030年にかけて、水と衛生のために約8,000億米ドルの投資が必要になると推定しています。都市部と農村部の両方のコミュニティで増大する水需要に対応するためには、多額の投資が必要です。イオン交換樹脂は、現代の水処理プラントにおいて、特に水源から硬度、硝酸塩、その他の汚染物質を除去する上で重要な役割を果たしています。政府や組織が新しい水処理プラントの建設や現在の水処理プラントの強化に投資するにつれて、イオン交換樹脂の必要性は高まっています。

市場の競争状況

市場の主なグローバルプレーヤーには、DuPont, Lanxess AG, Purolite Corporation, Mitsubishi Chemical Holdings Corporation, Samyang Corporation, Ecolab, JACOBI RESINS, Sunresin New Materials Co. Ltd., Thermax Limited and ResinTech Inc.

持続可能性分析

イオン交換樹脂市場は、環境に優しい製品や慣行の必要性により、持続可能性への取り組みとの連携を強めています。産業界が二酸化炭素排出量を削減し、規制基準を満たすことへの圧力が高まる中、複数のメーカーが持続可能な樹脂オプションを開発することで対応しています。例えば、ランクセス(LANXESS)は、スコープブルー(Scopeblue)シリーズの樹脂を提供しています。これらの樹脂は、アクリレートやポリスチレンなどの再生可能な資源を原料としており、国際サステイナビリティ・カーボン認証(ISCC)PLUSの認証を受けています。この認証は、原料が責任を持って入手され、製造の全段階で追跡可能であることを保証するものです。ランクセスは、スコープブルー樹脂が従来のイオン交換樹脂と比較して、二酸化炭素排出量を76%削減できると述べています。

米国水道協会(AWWA)によると、持続可能な水処理ソリューションへの要求は、水道事業運営における優先事項となっています。同協会は、水質の改善と持続可能性の目標達成におけるイオン交換技術の重要性を強調しています。水道事業体は、持続可能な水管理の実践を提唱するAWWAの取り組みに沿って、持続可能な樹脂を取り入れることで業務効率を高め、環境フットプリントを減らすことができます。

ロシア・ウクライナ戦争の影響

現在進行中のロシア・ウクライナ戦争は、地政学的緊張によってサプライチェーンが寸断され、原料価格が変動しているヨーロッパを中心に、イオン交換樹脂市場に大きな影響を与えています。欧米の対ロシア制裁により、ロシアのポリマーやその他の化学原料へのアクセスが減少し、欧州のメーカーは代替サプライヤーを探すようになりました。

トルコや中国などの国々がロシア産原料の主要輸入国として参入し、欧州企業の供給状況をさらに複雑にしています。この紛争は、特に化学業界において、すでに高騰していた欧州のインフレを悪化させました。天然ガスと石油に依存する製造業の経費急増は、紛争が引き金となった2022年のエネルギー危機の直接的な結果でした。

種類別

- 陽イオン交換樹脂

- 強酸性陽イオン樹脂

- 弱酸性陽イオン樹脂

- 陰イオン交換樹脂

- 強塩基性アニオン樹脂

- 弱塩基性アニオン樹脂

- その他

- 吸着性樹脂

- キレート樹脂

- 混床樹脂

- その他

用途別

- 水

- 非水

エンドユーザー

- 発電

- 化学・肥料

- 食品・飲料

- 電気・電子

- 製薬

- 生活排水処理

- 紙・パルプ

- その他

地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東・アフリカ

主な動向

- 2024年4月、EPAは飲料水中の6種類のPFAS化合物について、1リットル当たり4~10ナノグラムの範囲で最大汚染物質濃度(MCL)を設定する国家一次飲料水規制(NPDWR)を確定しました。この厳しい規制により、効果的なPFAS除去技術の需要が高まっており、イオン交換樹脂(IEX)は既存の飲料水処理プラント(DWTP)の費用対効果の高いソリューションとして台頭しています。

- 2024年2月、Thermax LimitedはTSA Process Equipmentsを900万米ドルで買収し、プロセス機器部門、特にエネルギーおよび環境ソリューションにおける能力を強化。この戦略的買収により、サーマックスの製品ポートフォリオと市場能力が強化され、イオン交換樹脂市場における成長と能力に影響を与える可能性があります。

- 2024年4月、ランクセスは、水処理および固体高分子形燃料電池(PEM)電解用途向けに設計されたイオン交換樹脂の新グレード「レワチット・ウルトラピュア」を発売しました。1242MD(強塩基性陰イオン交換樹脂)、1212MD(強酸性陽イオン交換樹脂)、1295MDを含む新しいレワチット・ウルトラピュアグレードは、全有機炭素濃度を最小化することで、PEMシステムの完全性をサポートし、水素ベースのエネルギーソリューションを推進することを目的としています。

レポートを購入する理由

- 種類、用途、エンドユーザー、地域に基づく世界のイオン交換樹脂市場のセグメンテーションを可視化するため。

- トレンドと共同開発の分析による商機の特定。

- すべてのレベルのセグメンテーションを網羅したイオン交換樹脂市場の包括的なデータセットを含むExcelスプレッドシート。

- 徹底的な定性的インタビューと綿密な調査による包括的な分析結果をまとめたPDFレポート。

- 全主要企業の主要製品からなる製品マッピングをエクセルで提供。

世界のイオン交換樹脂市場レポートは、約62の表、56の図、204ページを提供します。

2024年のターゲットオーディエンス

- メーカー/バイヤー

- 業界投資家/投資銀行家

- 研究専門家

- 新興企業

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 種類別スニペット

- 用途別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 産業成長と発電ニーズ

- 水処理需要の増加

- 阻害要因

- 代替技術の存在による競争と原材料の限られた入手可能性

- 機会

- 影響分析

- ドライバー

- 影響要因

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- ロシア・ウクライナ戦争の影響分析

- DMI意見

- COVID-19分析

- COVID-19の分析

- COVID前のシナリオ

- COVID中のシナリオ

- COVID後のシナリオ

- COVID-19中の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- 結論

- COVID-19の分析

- 種類別

- はじめに

- 市場規模分析および前年比成長率分析(%):種類別

- 市場魅力度指数:種類別

- 陽イオン交換樹脂

- タイプ別

- 市場規模分析と前年比成長率分析(%)

- 強酸性カチオン樹脂

- 弱酸性カチオン樹脂

- 陰イオン交換樹脂

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- 強塩基性アニオン樹脂

- 弱塩基性アニオン樹脂

- その他

- はじめに

- 用途別

- 用途別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場魅力度指数(用途別

- 水

- 用途別

- 市場規模分析と前年比成長率分析(%)

- 非水

- 用途別

- エンドユーザー別

- 導入

- 市場規模分析と前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数(エンドユーザー別

- 発電*市場

- 導入

- 市場規模分析と前年比成長率分析(%)

- 化学・肥料

- 食品・飲料

- 電気・電子

- 製薬

- 家庭用および廃水処理

- 紙・パルプ

- その他

- 導入

- 持続可能性分析

- 環境分析

- 経済分析

- ガバナンス分析

- 地域別

- 市場紹介

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):種類別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):種類別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):種類別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東およびアフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):種類別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 市場紹介

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

-

- DuPont*

- Company Overview

- Type Portfolio and Description

- Financial Overview

- Key Developments

- Lanxess AG

- Purolite Corporation

- Mitsubishi Chemical Holdings Corporation

- Samyang Corporation

- Ecolab

- JACOBI RESINS

- Sunresin New Materials Co.Ltd.

- Thermax Limited

- ResinTech Inc. (LIST NOT EXHAUSTIVE)

- DuPont*

-

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 イオン交換樹脂の世界市場:種類別、2023年、2027年、2031年 (百万米ドル)

表2 イオン交換樹脂の世界市場:用途別、2023年、2027年、2031年(百万米ドル)

表3 イオン交換樹脂の世界市場:エンドユーザー別、2023年、2027年、2031年(百万米ドル)

表4 イオン交換樹脂の世界市場:地域別、2023年、2027年、2031年(百万米ドル)

表5 イオン交換樹脂の世界市場:種類別、2023年、2027年、2031年(百万米ドル)

表6 イオン交換樹脂の世界市場:種類別、2022年〜2031年(百万米ドル)

表7 イオン交換樹脂の世界市場:用途別、2023年、2027年、2031年(百万米ドル)

表8 イオン交換樹脂の世界市場価値、用途別、2022年~2031年(百万米ドル)

表9 イオン交換樹脂の世界市場:エンドユーザー別、2023年、2027年、2031年(百万米ドル)

表10 イオン交換樹脂の世界市場:エンドユーザー別、2022年〜2031年(百万米ドル)

表11 イオン交換樹脂の世界市場:地域別、2023年、2027年、2031年(百万米ドル)

表12 イオン交換樹脂の世界市場規模、地域別、2022年~2031年(百万米ドル)

表13 北米イオン交換樹脂市場価値、種類別、2022年~2031年 (百万米ドル)

表14 北米イオン交換樹脂市場価値、用途別、2022-2031年 (百万米ドル)

表15 北米イオン交換樹脂市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表16 北米イオン交換樹脂市場価値、国別、2022-2031年(百万米ドル)

表17 アジア太平洋地域のイオン交換樹脂市場価値、種類別、2022-2031年 (百万米ドル)

表18 アジア太平洋地域のイオン交換樹脂の市場価値、用途別、2022-2031年 (百万米ドル)

表19 アジア太平洋地域のイオン交換樹脂の市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表20 アジア太平洋地域のイオン交換樹脂市場価値、国別、2022-2031年(百万米ドル)

表21 欧州イオン交換樹脂市場:種類別、2022-2031年(百万米ドル)

表22 欧州のイオン交換樹脂市場価値、用途別、2022-2031年 (百万米ドル)

表23 欧州のイオン交換樹脂市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表24 欧州イオン交換樹脂市場価値、国別、2022-2031年(百万米ドル)

表25 南米イオン交換樹脂市場価値、種類別、2022-2031年(百万米ドル)

表26 南米のイオン交換樹脂市場価値、用途別、2022-2031年 (百万米ドル)

表27 南米のイオン交換樹脂の市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表28 南米のイオン交換樹脂市場価値、国別、2022-2031年 (百万米ドル)

表29 中東・アフリカのイオン交換樹脂市場価値、種類別、2022-2031年 (百万米ドル)

表30 中東およびアフリカのイオン交換樹脂市場価値、用途別、2022-2031年 (百万米ドル)

表31 中東・アフリカのイオン交換樹脂市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表32 中東・アフリカのイオン交換樹脂市場:国別、2022-2031年(百万米ドル)

表33 デュポン 概要

表34 デュポン 製品ポートフォリオ

表35 デュポン 主な開発

表36 ランクセスAG:概要

表37 ランクセスAG:製品ポートフォリオ

表38 ランクセスAG:主な進展

表 39 ピューロライトコーポレーション 概要

表40 ピューロライトコーポレーション 製品ポートフォリオ

表 41 ピューロライトコーポレーション 主な進展

表 42 三菱ケミカルホールディングス 概要

表43 三菱ケミカルホールディングス:概要 製品ポートフォリオ

表44 三菱ケミカルホールディングス:製品ポートフォリオ 主な進展

表 45 サムヤン・コーポレーション 概要

表46 Samyang Corporation: 製品ポートフォリオ

表 47 Samyang Corporation: 主な進展

表 48 エコラボ 概要

表 49 エコラボ:概要 製品ポートフォリオ

表 50 エコラボ:製品ポートフォリオ 主な進展

表 51 JACOBI RESINS: 概要

表 52 JACOBI RESINS: 製品ポートフォリオ

表 53 JACOBI RESINS: 主な展開

表 54 Sunresin New Materials Co.Ltd: 概要

表 55 サンレジン新材料株式会社: 概要 製品ポートフォリオ

表 56 サンレシン新材料(株): 主な展開

表 57 サーマックス 概要

表 58 サーマックス 製品ポートフォリオ

表 59 サーマックス 主な進展

表 60 ResinTech Inc: 概要

表 61 レジンテック・インク: 製品ポートフォリオ

表 62 レジンテック 主な進展

図表一覧

図1 イオン交換樹脂の世界市場金額、2022年~2031年(百万米ドル)

図2 イオン交換樹脂の世界市場シェア、種類別、2023年・2031年(%)

図3 イオン交換樹脂の世界市場シェア、用途別、2023年・2031年 (%)

図4 イオン交換樹脂の世界市場シェア、エンドユーザー別、2023年・2031年(%)

図5 イオン交換樹脂の世界市場シェア、地域別、2023年・2031年(%)

図6 イオン交換樹脂の世界市場:種類別YoY成長率、2023年〜2031年(%)

図7 陽イオン交換樹脂イオン交換樹脂市場金額、2022年~2031年 (百万米ドル)

図8 陰イオン交換樹脂イオン交換樹脂市場価値、2022-2031年 (百万米ドル)

図9 その他のイオン交換樹脂の市場価値、2022-2031年(百万米ドル)

図10 イオン交換樹脂の世界市場 前年比成長率、用途別、2023年~2031年 (%)

図11 イオン交換樹脂の世界市場金額における水用途、2022年~2031年 (百万米ドル)

図12 イオン交換樹脂の世界市場金額における非水用途、2022年~2031年 (百万米ドル)

図13 イオン交換樹脂の世界市場のエンドユーザー別YoY成長率、2023年~2031年(%)

図14 イオン交換樹脂の世界市場金額における発電エンドユーザー、2022年~2031年 (百万米ドル)

図 15 イオン交換樹脂の世界市場価値における化学および肥料のエンドユーザー、2022-2031 年 (100 万米ドル)

図 16 イオン交換樹脂の世界市場価値における食品および飲料エンドユーザー、2022-2031 年 (200 万米ドル)

図 17 イオン交換樹脂の世界市場価値における電気・電子のエンドユーザー、2022-2031 年 (200 万米ドル)

図 18 イオン交換樹脂の世界市場価値における医薬品エンドユーザー、2022-2031 年 (200 万米ドル)

図 19 イオン交換樹脂の世界市場規模、2022-2031 年における家庭用および廃水処理のエンドユーザー (百万米ドル)

図 20 イオン交換樹脂の世界市場価値における紙・パルプのエンドユーザー、2022-2031 年 (200 万米ドル)

図 21 イオン交換樹脂の世界市場金額におけるその他のエンドユーザー、2022-2031 年 (200 万米ドル)

図22 イオン交換樹脂の世界市場の地域別YoY成長率、2023年~2031年(%)

図23 北米のイオン交換樹脂市場規模、2022年~2031年 (百万米ドル)

図24 北米イオン交換樹脂市場シェア、種類別、2023年・2031年(%)

図25 北米イオン交換樹脂市場シェア:用途別、2023年・2031年(%)

図26 北米イオン交換樹脂市場シェア:エンドユーザー別、2023年・2031年(%)

図27 北米イオン交換樹脂市場シェア:国別、2023年・2031年(%)

図28 アジア太平洋地域のイオン交換樹脂市場金額、2022年~2031年 (百万米ドル)

図29 アジア太平洋地域のイオン交換樹脂市場シェア、種類別、2023年・2031年 (%)

図30 アジア太平洋地域のイオン交換樹脂市場シェア:用途別、2023年・2031年 (%)

図31 アジア太平洋地域のイオン交換樹脂市場シェア:エンドユーザー別、2023年・2031年(%)

図32 アジア太平洋地域のイオン交換樹脂市場シェア:国別、2023年・2031年(%)

図 33 欧州のイオン交換樹脂市場金額、2022年~2031年 (百万米ドル)

図 34 欧州イオン交換樹脂市場シェア、種類別、2023 年・2031 年 (%)

図 35 欧州のイオン交換樹脂市場シェア:用途別、2023 年・2031 年 (%)

図36 欧州イオン交換樹脂市場シェア:エンドユーザー別、2023年・2031年(%)

図37 欧州のイオン交換樹脂市場シェア:国別、2023年・2031年(%)

図 38 南米のイオン交換樹脂市場金額、2022年~2031年 (百万米ドル)

図39 南米のイオン交換樹脂市場シェア、種類別、2023年・2031年 (%)

図40 南米のイオン交換樹脂市場シェア:用途別、2023年・2031年 (%)

図41 南米のイオン交換樹脂市場シェア:エンドユーザー別、2023年・2031年(%)

図42 南米のイオン交換樹脂市場シェア:国別、2023年・2031年(%)

図43 中東およびアフリカのイオン交換樹脂市場金額、2022年~2031年 (百万米ドル)

図44 中東およびアフリカのイオン交換樹脂市場シェア、種類別、2023年および2031年 (%)

図45 中東およびアフリカのイオン交換樹脂市場シェア:用途別、2023年・2031年 (%)

図46 中東・アフリカのイオン交換樹脂市場シェア:エンドユーザー別、2023年・2031年(%)

図 47 デュポン 財務

図 48 ランクセス AG:財務

図 49 ピューロライト・コーポレーション: 財務

図 50 三菱ケミカルホールディングス: 三菱ケミカルホールディングス: 財務

図 51 サムヤン・コーポレーション: 財務 財務

図 52 エコラボ 財務

図 53 ジャコビ樹脂: 財務

図 54 サンレジン新材料(株): 財務 財務

図 55 サーマックス 財務

図 56 ResinTech Inc: 財務

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖