❖本調査資料に関するお問い合わせはこちら❖

熱可塑性樹脂の市場規模

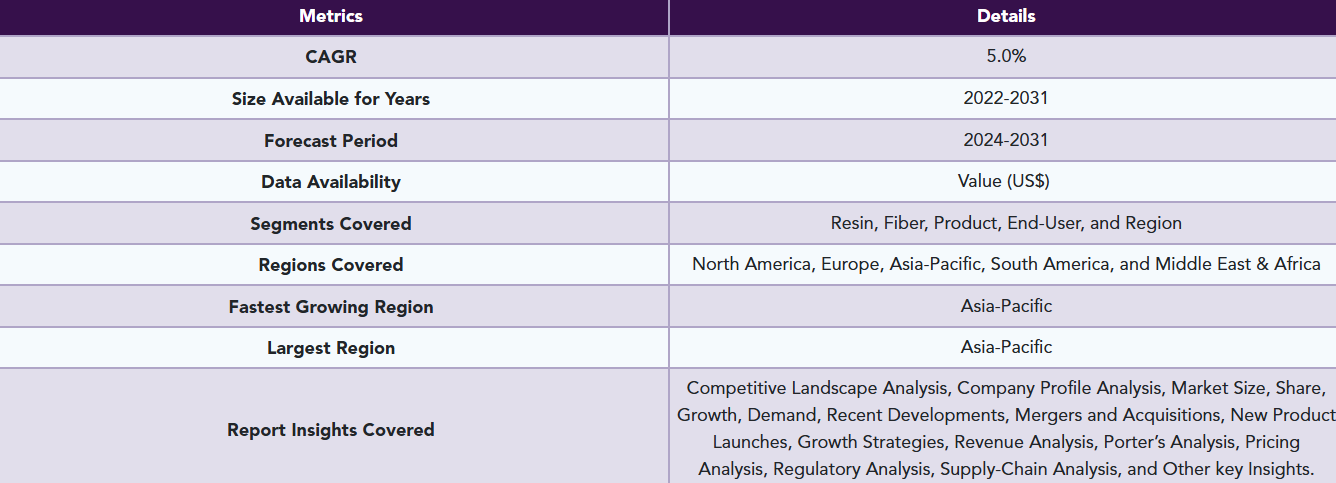

熱可塑性樹脂の世界市場は、2023年に105億米ドルに達し、2031年には155億米ドルに達すると予測され、予測期間2024-2031年のCAGRは5.0%で成長する見込みです。

軽量で自然再生可能な資源に対する需要の高まりと、様々な最終用途産業における用途の拡大が主な促進要因です。自動車産業は熱可塑性樹脂の最大のエンドユーザーです。軽量でCO2排出量の少ない自動車の開発需要の増加が、自動車分野における熱可塑性樹脂の需要を牽引しています。

さらに、自動車産業における熱可塑性樹脂の使用拡大が市場拡大の原動力となっています。ドイツはヨーロッパの主要自動車メーカーです。ドイツ自動車工業会によると、2023年3月のドイツの自動車生産台数は441,990台で、前年比67%増。

2023年には、北米が世界の熱可塑性樹脂市場の20%以上を占め、2番目に優位な地域になると予想されています。より持続可能でリサイクル可能な複合材料に関する研究開発活動が活発であることが、予測期間中に同地域を牽引すると考えられます。製品需要は、運輸、航空宇宙・防衛、風力エネルギー、建設などの地域の最終用途業界で増加しています。

市場ダイナミクス

研究開発の活発化

継続的な研究開発により、強度、耐熱性、環境性能の向上など、機能が改善された革新的な熱可塑性樹脂が登場しています。3Dプリンティング、射出成形、押出成形などの製造方法の進歩により、熱可塑性樹脂の用途と効率が向上し、汎用性とコスト効率が高まっています。

例えば、2021年にソルベイとレオナルドは、航空用の熱可塑性樹脂を製造するための共同研究施設を設立しました。熱可塑性樹脂はまた、建設業界が急ピッチで拡大し続けていることから、発展が予測されています。熱可塑性樹脂は、住宅構造物、インフラストラクチャー、水道施設の開発に利用されています。熱可塑性樹脂の優れた品質は、建設製品の生産に最適な選択肢となっています。

自動車産業への投資拡大

自動車メーカーは、燃費向上と排出ガス削減のため、車両の軽量化にますます力を入れています。軽量であることで知られる熱可塑性樹脂は、多くの自動車部品で金属などの重い材料に取って代わりつつあります。電気自動車市場の急速な拡大は、革新的な材料への需要を促進しています。適応性、軽量性、電気絶縁性により、EV製造には欠かせません。

2022年、米国の自動車メーカーは、国内のEV製造に130億米ドルの投資を提案し、2020年の支出の3倍以上に増加しました。トヨタはカロライナ州の製造拠点に25億米ドルを投資すると発表。ホンダとLGエナジー・ソリューションは、EVとバッテリーの製造を開発するために44億米ドルの合弁会社を設立。これらの変動要因は、自動車製造の増加につながると予測されています。

規制と原材料価格の変動

世界中の政府がプラスチック廃棄物や汚染を減らすために厳しい環境規制を制定しています。こうした規制を遵守するためには、持続可能な慣行や技術に多額の投資を行う必要があります。多くの国が使い捨てプラスチックの禁止を実施または計画しており、特定の種類の熱可塑性樹脂の需要に直接的な影響を与えています。

石油化学は熱可塑性樹脂の主要な供給源です。原油価格の変動は原材料コストに大きな影響を及ぼし、その結果、製造コストは予測不可能なものとなります。特性や持続可能性を改善した、新しく洗練された熱可塑性樹脂を作るには、研究開発への多額の投資が必要です。小規模な企業では、このような技術革新にリソースを割くのに苦労するかもしれません。

市場セグメント分析

世界の熱可塑性樹脂市場は、樹脂、繊維、製品、エンドユーザー、地域によって区分されます。

自動車用用途の増加がセグメント成長を牽引

2024-2031年の予測期間中、自動車が市場の30%以上を占め、支配的なセグメントとなる見込みです。熱可塑性樹脂は、その優れた強靭性と軽量特性で知られています。自動車産業では、様々な用途にガラスマット熱可塑性樹脂が広く使用されています。自動車産業では、シートフレーム、バッテリートレイ、バンパービーム、ロードフロア、フロントエンド、バルブカバー、ロッカーパネル、エンジン下カバーなどに使用されています。

OICA(Organisation Internationale des Constructeurs d’Automobiles)によると、2022年に世界で生産された自動車は前年比6%増の85,016,728台であり、自動車部品製造における熱可塑性樹脂複合材料の需要が増加しています。

市場地域別シェア

アジア太平洋地域の自動車産業からの需要増加

アジア太平洋地域は、世界の熱可塑性樹脂市場の30%以上を占める主要地域になると予想されます。自動車業界における熱可塑性樹脂の使用は、業界の要件を満たす多様な製品を生産できることから、大きな需要があります。中国は生産と販売の両面で世界最大の自動車市場です。中国政府は経済の引き締め策を講じています。

中国汽車工業協会によると、中国は世界最大の自動車生産拠点であり、2022年の自動車生産台数は2700万台と、前年の2600万台から3.4%増加。さらに、中国の第14次5カ年計画には、政府主導で建築・建設プロセスにデジタル技術を統合する構想が盛り込まれています。これにより、同地域における熱可塑性樹脂の需要が増加すると予測されています。

市場の主要プレーヤー

市場の主なグローバルプレーヤーは、BASF SE、Arkema SA、DSM、Hexcel Corporation、LANXESS、SABIC、Solvay SA、SGL Carbon、LyondellBasell Industries Holdings BV、The Lubrizol Corporationなど。

COVID-19 影響分析

主要生産地域での操業停止と制限により、熱可塑性樹脂の製造に必要な原材料の供給に大きな混乱が生じました。疫病の流行は、移動の制限、輸送能力の制限、港の混雑による輸送の遅延と費用の増加を引き起こしました。ロックダウン手続き、社会的距離のルール、健康上の懸念により、いくつかの製造工場は一時的に閉鎖または操業の制限を余儀なくされました。その結果、熱可塑性樹脂の生産能力が低下しました。

経済の不確実性と封鎖措置のため、自動車、建設、消費財などの重要産業の需要は、流行初期に急激に落ち込みました。経済が再開し、消費者の信頼が回復すると、需要は徐々に回復し、特に包装、医療機器、個人用保護具(PPE)のような分野では、伝染病により需要が増加しました。

ロシア・ウクライナ戦争の影響

ロシアとウクライナは、熱可塑性樹脂製造のための原材料や原料の主要な供給国です。暴動は、天然ガス、原油、石油化学誘導品のような必需品の配送に影響を及ぼしています。戦争は、道路、鉄道、海上輸送を含む輸送網を大幅に混乱させました。港が封鎖され、インフラが損壊したことで、原材料や完成品の輸送が悪化しました。

ロシアは、熱可塑性樹脂の生産に必要な天然ガスと石油の輸出大国です。紛争は世界的なエネルギー価格の大幅な上昇をもたらし、樹脂メーカーの生産コストに影響を及ぼしています。また、供給の途絶とエネルギー価格の上昇が原料コストを押し上げ、熱可塑性樹脂価格の上昇につながっています。

主な展開

- 2023年4月、ランクセスは、アドベント・インターナショナルとエンジニアリング材料に特化した合弁会社を設立し、2023年4月1日に営業を開始すると発表しました。DSMのエンジニアリングマテリアルズ部門とLANXESSの旧高性能材料事業部門が提携し、新合弁会社を設立しました。合弁会社の出資比率は、LANXESSが約40%、アドベントインターナショナルが約60%です。

- 2023年4月、ソルベイとGKNエアロスペースは、パートナーシップ協定の延長を発表しました。この協定の下、両事業は、航空機構造用の画期的な材料と製造技術を研究し、将来の重要な高速用途を共同でターゲットとする熱可塑性複合材料(TPC)ロードマップを構築します。

レポートを購入する理由

- 樹脂、繊維、製品、エンドユーザー、地域に基づく世界の熱可塑性樹脂市場のセグメンテーションを可視化し、主要な商業資産とプレーヤーを理解するため。

- トレンドと共同開発の分析による商機の特定。

- 熱可塑性樹脂の市場レベルの多数のデータを全セグメントでまとめたExcelデータシート。

- 徹底的な定性インタビューと綿密な調査による包括的な分析結果をまとめたPDFレポート。

- 主要企業の主要製品からなる製品マッピングをエクセルで提供。

熱可塑性樹脂の世界市場レポートは、約70の表、69の図、207ページを提供します。

対象読者

- メーカー/バイヤー

- 業界投資家/投資銀行家

- 調査専門家

- 新興企業

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 樹脂別スニペット

- 繊維別スニペット

- 製品別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 研究開発の増加

- 自動車産業への投資の増加

- 阻害要因

- 規制と原料価格の変動

- 機会

- 影響分析

- ドライバー

- 影響要因

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- ロシア・ウクライナ戦争の影響分析

- DMI意見

- COVID-19分析

- COVID-19の分析

- COVID-19前のシナリオ

- COVID-19中のシナリオ

- COVID-19後のシナリオ

- COVID-19中の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- 結論

- COVID-19の分析

- 樹脂別

- はじめに

- 市場規模分析と前年比成長率分析(%):樹脂別

- 市場魅力度指数:樹脂別

- ポリプロピレン

- 樹脂別

- 市場規模分析と前年比成長率分析(%)

- ポリアミド

- ポリブチレンテレフタレート

- ポリフェニレンサルファイド

- ポリカーボネート

- その他

- はじめに

- 繊維別

- 繊維別

- 市場規模分析および前年比成長率分析(%):繊維別

- 市場魅力度指数:繊維別

- ガラス

- 繊維別

- 市場規模分析と前年比成長率分析(%)

- カーボン

- その他

- 繊維別

- 製品別

- 製品紹介

- 市場規模分析とYoY成長率分析(%):製品別

- 市場魅力度指数、製品別

- 短繊維強化熱可塑性プラスチック*市場

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- 長繊維強化熱可塑性プラスチック

- 連続繊維強化熱可塑性プラスチック

- ガラスマット熱可塑性プラスチック

- 製品紹介

- エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 航空宇宙・防衛*市場

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- 電気・電子

- 自動車

- 建設

- その他

- 市場紹介

- 地域別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):樹脂別

- 市場規模分析および前年比成長率分析(%):繊維別

- 市場規模分析とYoY成長率分析(%):製品別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長分析(%), 国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):樹脂別

- 市場規模分析とYoY成長率分析(%):繊維別

- 市場規模分析とYoY成長率分析(%)、製品別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%), 国別

- ドイツ

- イギリス

- フランス

- イタリア

- ロシア

- その他のヨーロッパ

- 南米

- 序論

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):樹脂別

- 市場規模分析および前年比成長率分析(%):繊維別

- 市場規模分析およびYoY成長率分析(%):製品別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%), 国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):樹脂別

- 市場規模分析および前年比成長率分析(%):繊維別

- 市場規模分析とYoY成長率分析(%):製品別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%), 国別

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東およびアフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):樹脂別

- 市場規模分析および前年比成長率分析(%):繊維別

- 市場規模分析および前年比成長率分析(%):製品別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場紹介

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

-

- BASF SE*

- Company Overview

- Resin Portfolio and Description

- Financial Overview

- Key Developments

- Arkema SA

- DSM

- Hexcel Corporation

- LANXESS

- SABIC

- Solvay SA

- SGL Carbon

- LyondellBasell Industries Holdings BV

- The Lubrizol Corporation (*LIST NOT EXHAUSTIVE)

- BASF SE*

-

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 熱可塑性樹脂の世界市場:樹脂別、2023年、2027年、2031年 (百万米ドル)

表2 熱可塑性樹脂の世界市場:繊維別、2023年、2027年、2031年(百万米ドル)

表3 熱可塑性樹脂の世界市場:製品別、2023年、2027年、2031年(百万米ドル)

表4 熱可塑性樹脂の世界市場:エンドユーザー別、2023年、2027年、2031年(百万米ドル)

表5 熱可塑性樹脂の世界市場:地域別、2023年、2027年、2031年(百万米ドル)

表6 熱可塑性樹脂の世界市場:樹脂別、2023年、2027年、2031年(百万米ドル)

表7 熱可塑性樹脂の世界市場:樹脂別、2022年〜2031年(百万米ドル)

表8 熱可塑性樹脂の世界市場:繊維別、2023年、2027年、2031年(百万米ドル)

表9 熱可塑性樹脂の世界市場:繊維別、2022年〜2031年(百万米ドル)

表10 熱可塑性樹脂の世界市場:製品別、2023年、2027年、2031年(百万米ドル)

表11 熱可塑性樹脂の世界市場:製品別、2022年-2031年(百万米ドル)

表12 熱可塑性樹脂の世界市場:エンドユーザー別、2023年、2027年、2031年 (百万米ドル)

表13 熱可塑性樹脂の世界市場:エンドユーザー別、2022年〜2031年(百万米ドル)

表14 熱可塑性樹脂の世界市場:地域別、2023年、2027年、2031年(百万米ドル)

表15 熱可塑性樹脂の世界市場規模、地域別、2022-2031年 (百万米ドル)

表16 北米の熱可塑性樹脂の市場価値、樹脂別、2022年〜2031年 (百万米ドル)

表17 北米熱可塑性樹脂市場価値、繊維別、2022-2031年 (百万米ドル)

表18 北米の熱可塑性樹脂の市場価値、製品別、2022-2031年 (百万米ドル)

表19 北米熱可塑性樹脂市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表20 北米熱可塑性樹脂市場価値、国別、2022-2031年 (百万米ドル)

表21 アジア太平洋地域の熱可塑性樹脂の市場価値、樹脂別、2022-2031年 (百万米ドル)

表22 アジア太平洋地域の熱可塑性樹脂の市場価値、繊維別、2022-2031年 (百万米ドル)

表23 アジア太平洋地域の熱可塑性樹脂の市場価値、製品別、2022-2031年 (百万米ドル)

表24 アジア太平洋地域の熱可塑性樹脂の市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表25 アジア太平洋地域の熱可塑性樹脂の市場価値、国別、2022-2031年 (百万米ドル)

表26 欧州の熱可塑性樹脂の市場価値、樹脂別、2022-2031年 (百万米ドル)

表27 欧州の熱可塑性樹脂の市場価値、繊維別、2022-2031 (百万米ドル)

表28 欧州の熱可塑性樹脂の市場価値、製品別、2022-2031年 (百万米ドル)

表29 欧州の熱可塑性樹脂の市場価値、エンドユーザー別、2022-2031 (百万米ドル)

表30 欧州熱可塑性樹脂市場価値、国別、2022-2031年 (百万米ドル)

表31 南米の熱可塑性樹脂の市場価値、樹脂別、2022-2031年 (百万米ドル)

表32 南米の熱可塑性樹脂市場:繊維別、2022-2031年(百万米ドル)

表33 南米の熱可塑性樹脂の市場価値、製品別、2022-2031年 (百万米ドル)

表34 南米の熱可塑性樹脂の市場価値、エンドユーザー別、2022-2031 (百万米ドル)

表35 南米の熱可塑性樹脂の市場価値、国別、2022-2031年 (百万米ドル)

表36 中東・アフリカ熱可塑性樹脂市場価値、樹脂別、2022-2031年 (百万米ドル)

表37 中東・アフリカ熱可塑性樹脂市場:繊維別、2022-2031年(百万米ドル)

表38 中東・アフリカ熱可塑性樹脂市場:製品別、2022-2031年(百万米ドル)

表39 中東・アフリカ熱可塑性樹脂市場:エンドユーザー別、2022-2031年 (百万米ドル)

表40 中東・アフリカ熱可塑性樹脂市場:国別、2022-2031年(百万米ドル)

表41 BASF SE:概要

表42 BASF SE:製品ポートフォリオ

表43 BASF SE:主な展開

表44 アルケマSA:概要

表45 Arkema SA: 製品ポートフォリオ

表 46 アルケマ SA: 主な進展

表 47 DSM: 概要

表 48 DSM: 概要 製品ポートフォリオ

表 49 DSM: 主な開発

表 50 Hexcel Corporation: 概要

表 51 Hexcel Corporation: 製品ポートフォリオ

表 52 Hexcel Corporation: 主な開発

表 53 ランクセス 概要

表54 LANXESS: 製品ポートフォリオ

表55 LANXESS: 主な進展

表56 SABIC:概要

表57 SABIC:製品ポートフォリオ

表 58 SABIC: 主な進展

表59 Solvay SA: 概要

表60 Solvay SA: 製品ポートフォリオ

表 61 Solvay SA: 主な進展

表 62 SGL カーボン 概要

表63 SGLカーボン 製品ポートフォリオ

表 64 SGL カーボン:主な進展

表 65 LyondellBasell Industries Holdings BV: 概要

表 66 LyondellBasell Industries Holdings BV: 製品ポートフォリオ

表 67 LyondellBasell Industries Holdings BV: 主な進展

表 68 ルーブリゾール・コーポレーション 概要

表 69 The Lubrizol Corporation: 概要 製品ポートフォリオ

表 70 ルーブリゾール:製品ポートフォリオ 主な進展

図表一覧

図1 熱可塑性樹脂の世界市場金額、2022年~2031年(百万米ドル)

図2 熱可塑性樹脂の世界市場シェア、樹脂別、2023年・2031年(%)

図3 熱可塑性樹脂の世界市場シェア、繊維別、2023年・2031年(%)

図4 熱可塑性樹脂の世界市場シェア:製品別、2023年・2031年(%)

図5 熱可塑性樹脂の世界市場シェア:エンドユーザー別、2023年・2031年(%)

図6 熱可塑性樹脂の世界市場シェア、地域別、2023年・2031年(%)

図7 熱可塑性樹脂の世界市場YoY成長率、樹脂別、2023年〜2031年(%)

図8 ポリプロピレン熱可塑性樹脂の市場金額、2022年〜2031年 (百万米ドル)

図9 ポリアミド熱可塑性樹脂の市場価値、2022-2031年 (百万米ドル)

図10 ポリブチレンテレフタレート熱可塑性樹脂の市場価値、2022-2031年 (百万米ドル)

図 11 ポリフェニレンサルファイド熱可塑性樹脂の市場価値、2022-2031 (百万米ドル)

図 12 ポリカーボネート熱可塑性樹脂の市場価値、2022-2031 (百万米ドル)

図 13 その他の熱可塑性樹脂の市場価値、2022-2031 (百万米ドル)

図14 その他の熱可塑性樹脂の市場価値、2022-2031年 (百万米ドル)

図15 熱可塑性樹脂の世界市場:繊維別YoY成長率、2023-2031年(%)

図 16 熱可塑性樹脂の世界市場金額におけるガラス繊維、2022-2031 (百万米ドル)

図 17 熱可塑性樹脂の世界市場における炭素繊維の市場価値、2022-2031 (百万米ドル)

図 18 熱可塑性樹脂の世界市場におけるその他繊維の市場価値、2022-2031 (百万米ドル)

図 19 熱可塑性樹脂の世界市場の前年比成長率、製品別、2023-2031 (%)

図 20 熱可塑性樹脂の世界市場における短繊維強化熱可塑性樹脂製品の市場価値、2022-2031 (百万米ドル)

図 21 熱可塑性樹脂の世界市場における長繊維強化熱可塑性樹脂製品の市場価値、2022-2031 年 (100 万米ドル)

図 22 熱可塑性樹脂の世界市場における連続繊維強化熱可塑性樹脂製品の市場価値、2022-2031 年 (100 万米ドル)

図 23 熱可塑性樹脂の世界市場におけるガラスマット熱可塑性樹脂製品の市場価値、2022-2031 (百万米ドル)

図 24 熱可塑性樹脂の世界市場の前年比成長率、エンドユーザー別、2023-2031 (%)

図25 熱可塑性樹脂の世界市場金額における航空宇宙・防衛エンドユーザー、2022-2031年 (百万米ドル)

図 26 熱可塑性樹脂の世界市場規模、2022-2031 年における電気・電子分野のエンドユーザー(百万米ドル)

図 27 熱可塑性樹脂の世界市場価値における自動車エンドユーザー、2022-2031 年 (100 万米ドル)

図 28 熱可塑性樹脂の世界市場金額における建設エンドユーザー、2022-2031 (US $ Million)

図 29 熱可塑性樹脂の世界市場金額におけるその他のエンドユーザー、2022-2031 年 (100 万米ドル)

図 30 熱可塑性樹脂の世界市場の地域別前年比成長率、2023-2031 (%)

図31 北米の熱可塑性樹脂市場規模、2022年-2031年 (百万米ドル)

図32 北米の熱可塑性樹脂市場シェア、樹脂別、2023年・2031年(%)

図33 北米の熱可塑性樹脂市場シェア:繊維別、2023年・2031年(%)

図34 北米熱可塑性樹脂市場シェア:製品別、2023年・2031年(%)

図35 北米の熱可塑性樹脂市場シェア:エンドユーザー別、2023年・2031年(%)

図36 北米熱可塑性樹脂市場シェア:国別、2023年・2031年(%)

図 37 アジア太平洋地域の熱可塑性樹脂市場金額、2022年~2031年 (百万米ドル)

図38 アジア太平洋地域の熱可塑性樹脂市場シェア:樹脂別、2023年・2031年(%)

図39 アジア太平洋地域の熱可塑性樹脂市場シェア:繊維別、2023年・2031年 (%)

図40 アジア太平洋地域の熱可塑性樹脂市場シェア:製品別、2023年・2031年(%)

図41 アジア太平洋地域の熱可塑性樹脂市場シェア:エンドユーザー別、2023年・2031年(%)

図 42 アジア太平洋地域の熱可塑性樹脂市場シェア:国別、2023 年・2031 年 (%)

図 43 欧州の熱可塑性樹脂市場金額、2022年~2031年 (百万米ドル)

図44 欧州熱可塑性樹脂市場シェア:樹脂別、2023年・2031年(%)

図45 欧州の熱可塑性樹脂市場シェア:繊維別、2023年・2031年 (%)

図46 欧州熱可塑性樹脂市場シェア:製品別、2023年・2031年(%)

図47 欧州の熱可塑性樹脂市場シェア:エンドユーザー別、2023年・2031年 (%)

図 48 欧州の熱可塑性樹脂市場シェア:国別、2023 年・2031 年 (%)

図 49 南米の熱可塑性樹脂市場金額、2022年~2031年 (百万米ドル)

図50 南米の熱可塑性樹脂市場シェア、樹脂別、2023年・2031年 (%)

図51 南米の熱可塑性樹脂市場シェア:繊維別、2023年・2031年 (%)

図 52 南米の熱可塑性樹脂市場シェア:製品別、2023年・2031年(%)

図53 南米の熱可塑性樹脂市場シェア:エンドユーザー別、2023年・2031年 (%)

図 54 南米の熱可塑性樹脂市場シェア:国別、2023 年および 2031 年 (%)

図 55 中東およびアフリカの熱可塑性樹脂市場金額、2022年~2031年 (百万米ドル)

図 56 中東およびアフリカの熱可塑性樹脂市場シェア、樹脂別、2023 年および 2031 年 (%)

図57 中東およびアフリカの熱可塑性樹脂市場シェア:繊維別、2023年・2031年 (%)

図 58 中東およびアフリカの熱可塑性樹脂市場シェア:製品別、2023 年および 2031 年 (%)

図 59 中東・アフリカ熱可塑性樹脂市場シェア:エンドユーザー別、2023 & 2031年(%)

図 60 BASF SE: 財務

図 61 アルケマ SA: 財務

図 62 DSM: 財務

図 63 ヘクセル・コーポレーション 財務

図 64 ランクセス: 財務

図 65 SABIC: 財務

図 66 ソルベイ SA: 財務

図 67 SGL カーボン: 財務

図 68 ロンデルバセル・インダストリーズ・ホールディングス BV: 財務

図 69 ルーブリゾール・コーポレーション: 財務

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖