❖本調査資料に関するお問い合わせはこちら❖

市場概要

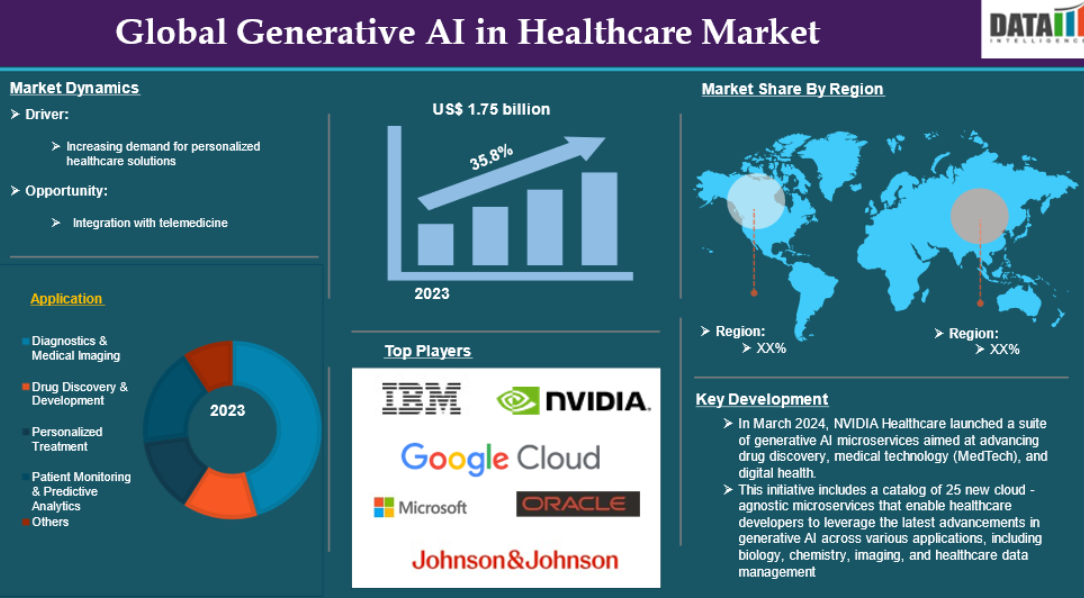

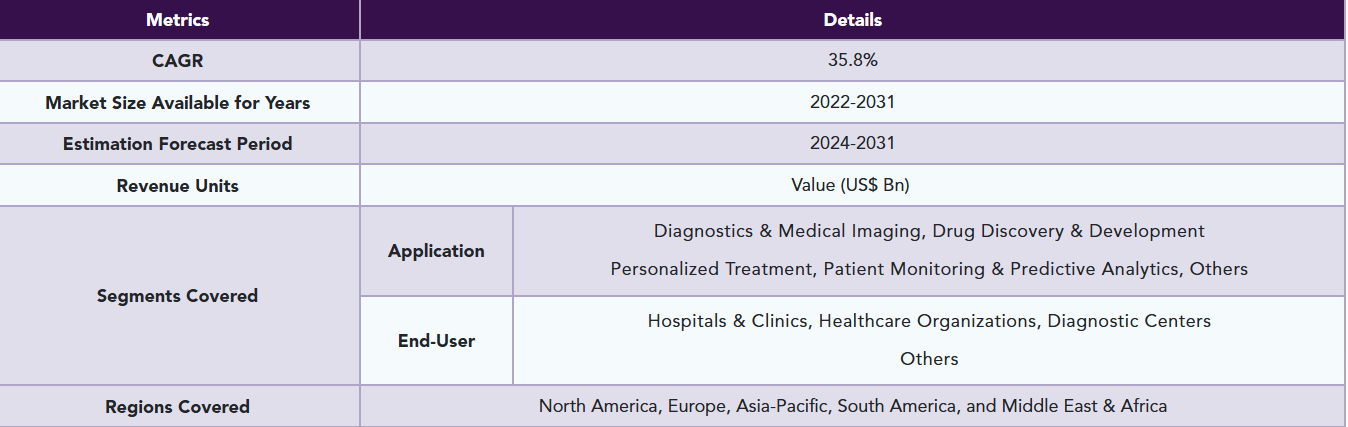

医療におけるジェネレーティブAIの世界市場は、2023年に17億5,000万米ドルに達し、2031年には200億1,000万米ドルに達すると予測され、予測期間2024年から2031年にかけて35.8%のCAGRで成長すると予測されています。

医療におけるジェネレーティブAIとは、既存の医療情報に基づいて新しいデータ、洞察、コンテンツを作成できる高度な人工知能技術の活用を指します。この革新的なアプローチは、機械学習や深層学習技術を含む洗練されたアルゴリズムを採用し、カルテ、画像データ、臨床記録などの膨大な量の非構造化データを分析します。主な目的は、診断、治療計画、患者エンゲージメント、業務効率など、医療提供のさまざまな側面を強化することです。

医療におけるジェネレーティブAIは、実世界の医療データを忠実に模倣した合成データを作成することができます。この機能は、患者のプライバシーを損なうことなく機械学習モデルをトレーニングするために特に有用であり、研究開発目的には非常に貴重です。複雑な医療画像(MRIやCTスキャンなど)を分析することで、生成AIは、人間の専門家では検出が困難なパターンを特定することができます。この機能強化により、診断精度が向上し、病気の早期発見をサポートします。

AIを搭載したバーチャル・アシスタントは、健康に関する問い合わせに答えたり、服薬リマインダーを送信したり、パーソナライズされた健康アドバイスを提供したりすることで、患者をインタラクティブにサポートします。この機能により、患者のエンゲージメントが向上し、より患者中心の医療体験が促進されます。これらの要因が、医療におけるジェネレーティブAI市場の世界的な拡大を後押ししています。

市場ダイナミクス: 促進要因と阻害要因

個別化医療ソリューションに対する需要の増加

個別化医療ソリューションに対する需要の高まりは、医療におけるジェネレーティブAI市場の世界的な成長を大きく後押ししており、市場予測期間を通じて牽引していくと予測されます。

ヘルスケア業界では、患者の遺伝子プロファイル、病歴、ライフスタイル要因に基づいて、患者の特定のニーズに合わせて治療計画を調整する個別化医療の導入が進んでいます。医療におけるジェネレーティブAIは、大規模なデータセットを分析し、個別化された治療戦略に情報を提供するパターンと相関関係を特定することで、この移行において重要な役割を果たしています。例えば、AIアルゴリズムは、特定の治療に対して異なる患者がどのように反応するかを予測することができ、医療提供者が治療アプローチを最適化して転帰を改善できるようにします。

医療におけるジェネレーティブAIは、電子カルテ(EHR)、ゲノムデータ、臨床ノートなど、膨大な量の非構造化データの処理に優れています。医療提供者はこの能力を利用して患者の包括的な健康プロファイルを作成し、介入をより効果的に調整することができます。ジェネレーティブAIは、さまざまな種類のデータを組み合わせることで、各患者に固有の危険因子や健康傾向を見つけるのに役立ちます。これにより、プロアクティブケアと早期介入が容易になります。

さらに、業界の主要企業は、この医療におけるジェネレーティブAIの世界市場の成長を促進する主要な取り組みや製品の発売を行っています。例えば、2023年6月のMicrosoft Azureのニュースによると、ジェネレーティブAIは、医療提供者が効率を高め、ケアをパーソナライズし、意思決定プロセスを強化できるようにすることで、医療研究、診断、治療、患者ケアに革命をもたらす可能性を秘めています。医療におけるジェネレーティブAIは、研究者が膨大な医療データを迅速かつ効率的に分析できるようにします。データ抽出と文書レビューを合理化し、管理業務時間を大幅に削減します。

同様に、2024年4月、世界保健機関(WHO)は、Smart AI Resource Assistant for Healthの略であるS.A.R.A.H.の立ち上げを発表しました。この革新的なデジタル・ヘルス・プロモーターのプロトタイプは、生成型人工知能(AI)を搭載し、「私の健康、私の権利」をテーマとする世界保健デーを前に、公衆衛生への取り組みを強化するために設計されています。

また、2024年10月には、Amazon One Medicalが高度なAI技術をヘルスケアサービスに統合し、Amazon BedrockやAWS HealthScribeなどのAWSジェネレーティブAIサービスを活用して、医師が時間を節約し、患者ケアを強化できるようにしました。これらすべての要因が、世界の医療におけるジェネレーティブAI市場に需要をもたらしています。

さらに、遠隔医療との統合の成長に対する需要の高まりは、医療におけるジェネレーティブAIの世界市場の拡大に貢献しています。

データセキュリティとプライバシーの懸念

データセキュリティとプライバシーに関する懸念は、医療におけるジェネレーティブAIの世界市場の成長を妨げます。医療におけるジェネレーティブAIの統合は、患者ケアと業務効率を改善する大きな機会を提供します。しかし、特に患者情報の機密性が高いため、データのプライバシーとセキュリティに関する重大な懸念も生じます。

医療システムにおけるジェネレーティブAIは、多くの場合、電子カルテ(EHR)、医療画像、個人健康情報(PHI)など、大量の機密性の高い患者データにアクセスする必要があります。患者の信頼を維持し、法的基準を遵守するためには、この機密性の高いデータを保護しなければなりません。

米国では、HIPAAがPHIの取り扱いに関する厳格なガイドラインを定めています。医療機関は、利用するテクノロジーがこれらの規制に準拠していることを確認する必要があります。これには、PHIの機密性、完全性、可用性を保護するセーフガードの実装が含まれます。例えば、医療におけるジェネレーティブAIツールは、徹底的なセキュリティ・レビューを受け、プロバイダとビジネス・アソシエート契約(BAA)を締結し、コンプライアンスを確保する必要があります。

米国国立生物工学情報センター(NCBI)は2024年3月、医療におけるジェネレーティブAIの利用がこの分野に革命をもたらす可能性を示唆する調査結果を発表しました。しかし、多くのデータを必要とし、あまり明確でないため、プライバシーとセキュリティに大きな問題があります。ジェネレーティブAIシステムは、電子カルテ(EHR)、医療画像、個人健康情報(PHI)など、膨大な量の機密性の高い患者データにアクセスする必要があります。したがって、上記の要因が医療におけるジェネレーティブAIの世界市場の潜在的成長を制限している可能性があります。

セグメント分析

医療におけるジェネレーティブAIの世界市場は、アプリケーション、エンドユーザー、地域に基づいてセグメント化されます。

アプリケーション

医療におけるジェネレーティブAIの世界市場シェアは、診断・医療画像分野が独占する見通し

診断・医療画像分野は、医療におけるジェネレーティブAIの世界市場シェアの大部分を占めており、予測期間中も引き続き、医療におけるジェネレーティブAIの世界市場シェアの大部分を占めると予測されます。

診断・医療画像分野は、医療におけるジェネレーティブAI市場の重要な構成要素であり、医療画像を分析・解釈する医療専門家の能力を大幅に向上させます。医療技術におけるジェネレーティブAIの統合は、従来の画像診断手法を変革し、診断精度と業務効率の向上につながりました。

Generative Adversarial Networks(GAN)やVariational Autoencoders(VAE)などの医療におけるジェネレーティブAIテクノロジーは、MRI、CTスキャン、X線などの複雑な医療画像を分析するための高度なツールを医療従事者に提供します。これらのモデルは、人間が見落としがちな微妙な異常を特定することで診断精度を高め、病気の早期発見を促します。

診断において、ジェネレーティブAIは、MRIやCTスキャンなどの複雑な医療画像を驚くほど正確に分析することに優れています。畳み込みニューラルネットワーク(CNN)などの技術を活用することで、人間の目では見落とされがちな異常の検出を支援します。この強化された診断能力は、精度を向上させるだけでなく、効果的な治療結果を得るために重要な疾患の早期発見をサポートします。

さらに、医療におけるジェネレーティブAIの世界市場成長を牽引する、業界主要企業の製品発表。例えば、2024年9月、Harrison.aiは、Harrison.rad.1と名付けられた放射線科に特化したビジョン言語モデルを発表し、ヘルスケア人工知能の重要な進歩を示しました。このモデルは、特定の放射線科のニーズに対応するように設計されており、医療画像と診断におけるAIの能力を強化します。

また、グーグルは2023年12月、医療業界向けに特別に設計されたジェネレーティブAIモデル群「MedLM」を発表しました。この取り組みは、人工知能を活用して医療提供体制を強化し、患者の予後を改善するというグーグルの継続的な取り組みの一環です。これらの要因により、医療におけるジェネレーティブAIの世界市場における同セグメントの地位は確固たるものとなっています。

地理的分析

医療におけるジェネレーティブAIの世界市場シェアでは北米が重要な位置を占める見込み

北米は、医療におけるジェネレーティブAIの世界市場において重要な位置を占めており、市場シェアの大半を占めると予想されています。

病院、診療所、診断センターを含む北米全域の医療機関は、ジェネレーティブAIの可能性をますます認識しつつあります。臨床ワークフローへのAIの統合は、診断精度を高め、治療計画を最適化し、患者の転帰を改善する手段とみなされています。この傾向は、放射線学、病理学、循環器学などのさまざまな臨床領域におけるAI技術の有効性を裏付けるエビデンスの増加によって後押しされています。

Generative Adversarial Networks(GAN)やVariational Autoencoders(VAE)を含む生成AI技術の急速な進歩により、複雑な医療データをより効果的に分析できるようになりました。これらの技術により、医療従事者は機械学習モデルを学習するための合成データを生成することができ、診断能力を向上させ、個別化医療を促進することができます。

さらに、この地域では、多数の主要プレイヤーの存在、高度な医療インフラ、政府のイニシアティブと規制支援、投資、および製品の発売が、医療におけるジェネレーティブAIの世界市場を促進するでしょう。例えば、2024年2月、ニュージャージー州において、CitiusTech社は、医療機関におけるジェネレーティブAIソリューションの信頼性、品質、信用要件への対応を支援する業界初のソリューションを発表しました。CitiusTech Gen AI Quality & Trustソリューションは、企業がジェネレーティブAIアプリケーションの品質を設計、開発、統合、監視し、信頼を促進することを支援し、ジェネレーティブAIアプリケーションを全社的に採用し、拡張するために必要な信頼性を提供します。

また、2024年6月、ニュージャージー州において、コグニザントはGoogle CloudとのジェネレーティブAIパートナーシップ拡大の一環として、初のヘルスケア大規模言語モデル(LLM)ソリューションのセットを発表しました。この取り組みは、医療におけるジェネレーティブAIの力を活用し、医療分野におけるさまざまな課題に対処し、業務効率の向上、患者ケアの改善、管理プロセスの合理化を目指すものです。 このように、上記の要因は、世界の医療におけるジェネレーティブAI市場における支配的な力としてのこの地域の地位を固めつつあります。

医療におけるジェネレーティブAIの世界市場シェアではアジア太平洋地域が最も速いペースで成長

アジア太平洋地域は、医療におけるジェネレーティブAIの世界市場において最も速いペースで成長しており、市場シェアの大半を占めると予想されています。

アジア太平洋地域は著しいデジタル変革が進んでおり、医療システムが先進技術を採用する傾向が強まっています。このシフトは、患者ケアを強化し、プロセスを合理化し、業務効率を向上させるジェネレーティブAIソリューションの統合を促進します。

中国、インド、日本、シンガポールなどの国々には広大で多様な患者集団が存在し、医療モデルにおけるジェネレーティブAIのトレーニングに適した豊富なデータセットを提供しています。この多様性により、地域特有の健康上の課題に対処し、診断と治療計画を改善できる、堅牢で正確なアルゴリズムの開発が可能になります。

アジア太平洋地域の各国政府は、ヘルスケアにおけるAI技術の採用を積極的に推進しています。これらの政府は、医療におけるジェネレーティブAIの研究開発を奨励するため、資金、インフラ支援、規制の枠組みを提供しています。こうした取り組みにより、産学と医療機関の連携が促進され、ジェネレーティブAIソリューションの開発と展開が加速しています。

さらに、業界の主要プレイヤーの技術進歩は、医療におけるジェネレーティブAIの世界市場の成長を後押しします。例えば、2024年11月、日本では、ヘルスケアイノベーターが、放射線科医や外科医の能力を強化し、患者ケアと業務効率を改善するための「リアルタイムの超能力」を提供するAI拡張システムを開発しています。この進歩の顕著な例として、富士フイルムとエヌビディアの協業が挙げられ、その結果、手術中に外科医を支援するように設計されたAIアプリケーションが作成されました。

また、中国は2024年10月、世界初のAI病院(通称「エージェント病院」)の設立を発表し、医療イノベーションにおいて大きな飛躍を遂げました。清華大学の研究者が開発したこの先駆的な施設は、人工知能を医療行為に統合する革新的なアプローチであり、医療技術におけるアジアのリーダーシップを示すものです。

このように、上記の要因は、世界の医療におけるジェネレーティブAI市場で最も急成長している勢力として、この地域の地位を確固たるものにしています。

競争環境

医療におけるジェネレーティブAI市場における世界の主要プレーヤーには、IBM、Google LLC、Microsoft、OpenAI、NVIDIA Corporation、Oracle、Johnson & Johnson Services, Inc.、NioyaTech. その他

主な動向

- 2024年10月、マイクロソフトはヘルスケア向けクラウドの大幅な進化を発表し、ヘルスケア提供の改善を目的とした人工知能の機能強化をいくつか発表しました。これらの機能強化には、Azure AI Studioの新しいヘルスケアAIモデル、Microsoft Fabricのデータ機能の強化、Copilot Studioの開発者ツールなどが含まれます。これらのイノベーションの多くは現在プレビューモードで利用可能であり、早期導入者はその機能を試すことができます。

- 2024年3月、NVIDIA Healthcareは、創薬、医療技術(MedTech)、デジタルヘルスを推進することを目的としたジェネレーティブAIマイクロサービス群を発表しました。このイニシアチブには、ヘルスケア開発者が生物学、化学、画像処理、ヘルスケアデータ管理など、さまざまなアプリケーションにわたって医療におけるジェネレーティブAIの最新の進歩を活用できるようにする、クラウドにとらわれない25の新しいマイクロサービスのカタログが含まれています。

レポートを購入する理由

- パイプラインとイノベーション 進行中の臨床試験と製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング 製品パフォーマンス、市場でのポジショニング、成長の可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たな技術について取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

当レポートでは、医療におけるジェネレーティブAIの世界市場について、60以上の主要な表、50以上の視覚的にインパクトのある図、176ページに及ぶ専門家の洞察による詳細な分析を提供し、市場展望の完全なビューを提供します。

対象読者

- メーカー 医薬品、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済専門家、市場参入専門家

- テクノロジー&イノベーション AI/ロボティクス・プロバイダー、研究開発プロフェッショナル、臨床試験マネージャー、ファーマコビジランス・エキスパート

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通、サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 個別化医療ソリューションに対する需要の増加

- XX

- 阻害要因

- データ・セキュリティとプライバシーに関する懸念

- 機会

- ドライバー

- 影響要因

- 影響分析

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 特許分析

- 規制分析

- SWOT分析

- アンメット・ニーズ

- 用途別

- 製品紹介

- 分析および前年比成長率分析(%):用途別

- 市場魅力度指数, アプリケーション別

- 診断・医療イメージング

- 導入

- 市場規模分析とYoY成長率分析(%)

- 創薬・医薬品開発

- 個別化治療

- 患者モニタリングと予測分析

- その他

- 製品紹介

- エンドユーザー別

- 製品紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院・クリニック

- 市場導入

- 市場規模分析と前年比成長率分析(%)

- 医療機関

- 診断センター

- その他

- 製品紹介

- 地域別

- 導入

- 市場規模分析およびYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):用途別

- 市場規模分析とYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 主な地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 導入

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- IBM

- 会社概要

- 製品ポートフォリオと説明

- 財務概要

- 主な動向

-

- Google LLC

- Microsoft

- OpenAI

- NVIDIA Corporation

- Oracle

- Johnson & Johnson Services, Inc.

- NioyaTech.

- Saxon. (LIST NOT EXHAUSTIVE)

-

- IBM

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 医療におけるジェネレーティブAIの世界市場価値、用途別、2023年、2027年、2031年 (百万米ドル)

表2 医療におけるジェネレーティブAIの世界市場金額:エンドユーザー別、2023年、2027年、2031年 (百万米ドル)

表3 医療におけるジェネレーティブAIの世界市場金額:地域別、2023年、2027年、2031年 (百万米ドル)

表4 医療におけるジェネレーティブAIの世界市場価値、用途別、2023年、2027年、2031年 (百万米ドル)

表5 医療におけるジェネレーティブAIの世界市場価値、用途別、2022年~2031年(百万米ドル)

表6 医療におけるジェネレーティブAIの世界市場価値:エンドユーザー別、2023年、2027年、2031年 (百万米ドル)

表7 医療におけるジェネレーティブAIの世界市場価値、エンドユーザー別、2022年~2031年(百万米ドル)

表8 医療におけるジェネレーティブAIの世界市場価値、地域別、2023年、2027年、2031年 (百万米ドル)

表9 医療におけるジェネレーティブAIの世界市場価値、地域別、2022年~2031年(百万米ドル)

表10 北米 医療におけるジェネレーティブAIの市場価値、用途別、2022年~2031年(百万米ドル)

表11 北米の医療におけるジェネレーティブAI市場価値、エンドユーザー別、2022-2031年(百万米ドル)

表12 北米の医療におけるジェネレーティブAI市場価値、国別、2022年~2031年(百万米ドル)

表13 アジア太平洋地域の医療におけるジェネレーティブAI市場価値、用途別、2022年~2031年(百万米ドル)

表14 アジア太平洋地域の医療におけるジェネレーティブAI市場価値、エンドユーザー別、2022年~2031年(百万米ドル)

表15 アジア太平洋地域の医療におけるジェネレーティブAI市場価値、国別、2022年~2031年(百万米ドル)

表16 医療におけるジェネレーティブAIのヨーロッパ市場価値、用途別、2022-2031年(百万米ドル)

表17 医療におけるジェネレーティブAIの欧州市場価値:エンドユーザー別、2022-2031年(百万米ドル)

表18 医療におけるジェネレーティブAIのヨーロッパ市場価値、国別、2022-2031年(百万米ドル)

表19 南米の医療におけるジェネレーティブAI市場価値、用途別、2022-2031年(百万米ドル)

表20 南米の医療におけるジェネレーティブAI市場価値、エンドユーザー別、2022-2031年(百万米ドル)

表21 南米の医療におけるジェネレーティブAI市場価値、国別、2022年~2031年(百万米ドル)

表22 中東・アフリカ 医療におけるジェネレーティブAI市場価値、用途別、2022-2031年 (百万米ドル)

表23 中東・アフリカ 医療におけるジェネレーティブAI市場価値:エンドユーザー別、2022年~2031年(百万米ドル)

表24 医療におけるジェネレーティブAIの中東・アフリカ市場価値、国別、2022年~2031年(百万米ドル)

表25 IBM 概要

表26 IBM:概要 製品ポートフォリオ

表27 IBM:製品ポートフォリオ 主な開発

表 28 Google LLC: 概要

表29 Google LLC: 製品ポートフォリオ

表30 Google LLC: 主な進展

表 31 マイクロソフト 概要

表 32 マイクロソフト 製品ポートフォリオ

表33 マイクロソフト:製品ポートフォリオ 主な進展

表34 OpenAI:概要

表35 OpenAI:製品ポートフォリオ

表36 OpenAI:主な展開

表 37 NVIDIA Corporation: 概要

表 38 NVIDIA Corporation: 概要 製品ポートフォリオ

表 39 NVIDIA Corporation: 製品ポートフォリオ 主な開発

表 40 オラクル 概要

表 41 オラクル 製品ポートフォリオ

表42 オラクル:主な進展

表 43 ジョンソン・エンド・ジョンソン・サービス Inc: 概要

表44 Johnson & Johnson Services, Inc: 製品ポートフォリオ

表45 Johnson & Johnson Services, Inc: 主な開発

表46 ニオヤテック:概要

表47 NioyaTech.:製品ポートフォリオ

表48 NioyaTech.:主な進展

表 49 サクソン 概要

表50 サクソン 製品ポートフォリオ

表51 サクソン 主な開発

図表一覧

図1 医療におけるジェネレーティブAIの世界市場規模、2022年~2031年(百万米ドル)

図2 医療におけるジェネレーティブAIの世界市場シェア、用途別、2023年・2031年(%)

図3 医療におけるジェネレーティブAIの世界市場シェア:エンドユーザー別、2023年・2031年(%)

図4 医療におけるジェネレーティブAIの世界市場シェア、地域別、2023年・2031年(%)

図5 医療におけるジェネレーティブAIの世界市場YoY成長率、用途別、2023年~2031年(%)

図6 医療におけるジェネレーティブAI市場金額、2022年~2031年(百万米ドル)

図7 医療における創薬・開発ジェネレーティブAI市場価値、2022年~2031年(百万米ドル)

図8 個別化治療 医療におけるジェネレーティブAIの市場価値、2022年~2031年(百万米ドル)

図9 医療における患者モニタリングと予測分析 ジェネレーティブAIの市場価値、2022年~2031年(百万米ドル)

図10 医療におけるジェネレーティブAIの市場価値、2022年~2031年(百万米ドル)

図11 医療におけるジェネレーティブAIの世界市場 前年比成長率、エンドユーザー別、2023年~2031年(%)

図12 医療におけるジェネレーティブAIの世界市場金額における病院・診療所のエンドユーザー、2022年~2031年(百万米ドル)

図13 医療におけるジェネレーティブAIの世界市場価値におけるエンドユーザー、2022年~2031年(百万米ドル)

図14 医療におけるジェネレーティブAIの世界市場価値における診断センターのエンドユーザー、2022年~2031年(百万米ドル)

図15 医療におけるジェネレーティブAIの世界市場価値におけるその他エンドユーザー、2022-2031年(百万米ドル)

図16 医療におけるジェネレーティブAI世界市場の地域別YoY成長率、2023-2031年(%)

図17 医療におけるジェネレーティブAIの北米市場金額、2022年〜2031年(百万米ドル)

図18 北米の医療におけるジェネレーティブAI市場シェア、用途別、2023年・2031年(%)

図19 北米の医療におけるジェネレーティブAI市場シェア:エンドユーザー別、2023年・2031年 (%)

図20 北米の医療におけるジェネレーティブAI市場シェア(国別):2023年・2031年(%)

図21 医療におけるアジア太平洋地域のジェネレーティブAI市場金額、2022年~2031年(百万米ドル)

図22 アジア太平洋地域の医療におけるジェネレーティブAI市場シェア、用途別、2023年・2031年 (%)

図23 アジア太平洋地域の医療におけるジェネレーティブAI市場シェア:エンドユーザー別、2023年・2031年(%)

図24 アジア太平洋地域の医療におけるジェネレーティブAI市場シェア:国別、2023年・2031年(%)

図25 医療における欧州のジェネレーティブAI市場金額、2022年~2031年(百万米ドル)

図26 医療におけるジェネレーティブAIの欧州市場シェア:用途別、2023年・2031年(%)

図27 医療におけるジェネレーティブAI欧州市場シェア:エンドユーザー別、2023年・2031年(%)

図28 医療におけるジェネレーティブAI市場シェア(国別):2023年・2031年(%)

図29 南米の医療におけるジェネレーティブAI市場金額、2022年~2031年 (百万米ドル)

図30 南米の医療におけるジェネレーティブAI市場シェア:用途別、2023年・2031年(%)

図31 南米の医療におけるジェネレーティブAI市場シェア:エンドユーザー別、2023年・2031年 (%)

図32 南米の医療におけるジェネレーティブAI市場シェア(国別):2023年・2031年(%)

図33 中東・アフリカ 医療におけるジェネレーティブAI市場金額、2022年~2031年 (百万米ドル)

図34 中東・アフリカ 医療におけるジェネレーティブAI市場シェア(用途別)、2023年・2031年 (%)

図35 医療におけるジェネレーティブAI中東・アフリカ市場シェア:エンドユーザー別、2023年・2031年(%)

図 36 IBM 財務

図 37 Google LLC: 財務

図 38 マイクロソフト:財務 財務

図 39 OpenAI:財務

図 40 エヌビディア・コーポレーション 財務

図 41 オラクル 財務

図 42 Johnson & Johnson Services, Inc: 財務

図 43 ニオヤテック: 財務

図 44 サクソン: 財務

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖