❖本調査資料に関するお問い合わせはこちら❖

粒子線治療の市場規模

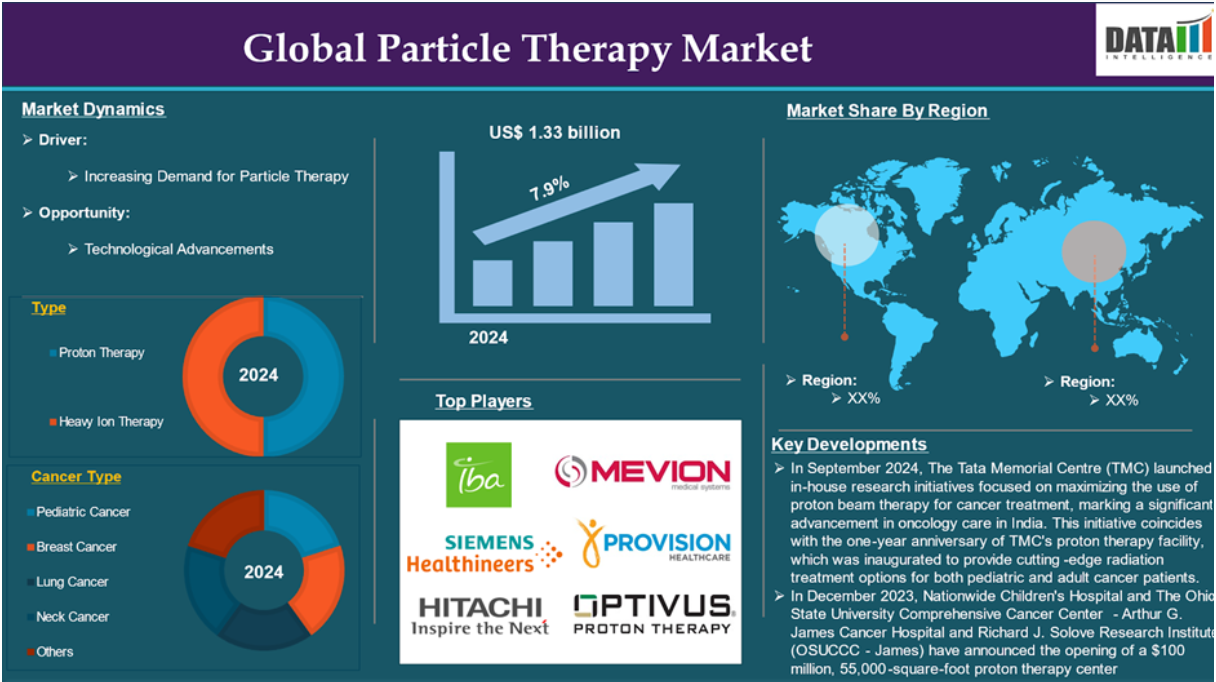

粒子線治療の世界市場は 、2024年に13億3,000万米ドルに達し、2033年には25億8,000万米ドルに達すると予測されています。

粒子線治療は、陽子、中性子、炭素イオンなどの荷電粒子を用いてがん細胞を標的にする高度な放射線治療です。X線を使用する一般的な光子ベースの治療とは異なり、粒子線治療は荷電粒子の明確な物理的特徴を利用して放射線をより正確に照射します。この精度により、隣接する健康な組織への被曝を最小限に抑えながら、腫瘍部位に最大量の放射線を限局させることができ、従来の放射線療法に伴う副作用や長期的な影響のリスクを低減することができます。

粒子線治療に対する需要の増加は、予測期間中の市場を牽引する要因です。粒子線治療はがんの治療や管理に使用されるため、がん患者数の増加が粒子線治療の需要を高めています。例えば、米国国立衛生研究所によると、2023年に米国では195万8310件の新たながん患者が発生すると予測されています。前立腺がんの罹患率は、20年にわたる減少の後、2014年から2019年にかけて毎年3%に達し、その結果、さらに99,000人の新規症例が発生します。

市場ダイナミクス: 促進要因と阻害要因

粒子線治療需要の増加

粒子線治療に対する需要の増加は、世界の粒子線治療市場の成長における重要な要因となる見込みです。世界の粒子線治療市場は、癌の有病率の上昇、技術の進歩、最近の上市と承認、戦略的パートナーシップ、人々の意識の高まりなどを主な要因として、大きく拡大する構えです。粒子線治療には陽子線治療と重粒子線治療があり、一般的な光子ベースの放射線治療と比べて、健康な組織への害が少なく、長期的な悪影響が少ないなどの利点があります。悪性腫瘍を標的としたこの精度の高さは、患者の全体的なQOLを向上させ、その結果、医療従事者と患者の両方が粒子線治療を好むようになっています。

世界的ながんの発生率の上昇は、粒子線治療のニーズの高まりに大きな影響を与えています。がんは、依然として世界的な病気の原因の上位を占めています。例えば、世界がん研究基金によると、非黒色腫皮膚がん(NMSC)を含む2022年のがん患者数は19,976,499人でした。NMSCを除くと、2022年の世界のがん患者数は18,741,966人に減少。男性は956万6,825人、女性は917万5,141人。さらに、IARCによると、2022年には約2,000万人の新規がん患者(非黒色腫皮膚がん[NMSCs]を含む)が発生するとのことです。推計によると、男女ともに5人に1人が生涯のどこかでがんにかかることになります。肺がんは2022年に最も多く診断されるがんで、新規症例数は約250万人、世界全体の悪性腫瘍の8つに1つ(全がんの12.4%)を占めます。そのため、効果的な代替治療の必要性はかつてないほど高まっています。このような罹患率の増加は、隣接する健康な組織へのダメージを最小限に抑えながら腫瘍を標的にする精度の高さで知られる陽子線治療と重粒子線治療から成る粒子線治療のような、改善された治療技術の重要な必要性を浮き彫りにしています。

技術の進歩により、粒子線治療の利用しやすさと有効性は大幅に改善されました。最近の技術革新には、コンパクトで安価な陽子線治療装置の出現が含まれ、これにより、より多くの治療センターを多様な場所に設置することが可能になりました。これらの技術革新は、総治療費を下げるだけでなく、従来の粒子線治療システムに伴う運用の複雑さを簡素化します。例えば2024年10月、ジェファーソン研究所はハンプトン大学陽子線がん研究所(HUPCI)およびレオ・キャンサー・ケアと協力し、より安全ながん治療法としての陽子線治療の可能性を研究すると発表しました。この共同研究は、高エネルギーの陽子線を使ってがんを狙い撃ちする一方で、周囲の健康な組織へのダメージを最小限に抑える陽子線治療の精度と有効性を向上させるために、新技術を利用することを目的としています。コバルト60のような放射性同位元素に依存する標準的な治療に取って代わることを目指しているため、このイニシアチブは特に重要です。

高い初期費用

初期費用の高さなどが、世界の粒子線治療市場の妨げになると予想されています。サイクロトロンやシンクロトロンなどの高価な機器、特定の遮蔽インフラ、治療中の患者の安全を確保するために必要な技術などが含まれます。例えば、米国国立衛生研究所によると、粒子線治療の費用は10,030ユーロ(陽子線:肺がん)から39,610ユーロ(陽子線:頭頸部悪性腫瘍)までさまざまです。特に資金や医療予算が不十分な低開発国では、こうした多額の資本負担の結果、多くの医療提供者が参入障壁に直面しています。その結果、粒子線治療の経済的コストが高いため、この革新的な治療法の恩恵を受けられる人々に広く受け入れられ、利用されるには限界があります。

市場セグメント分析

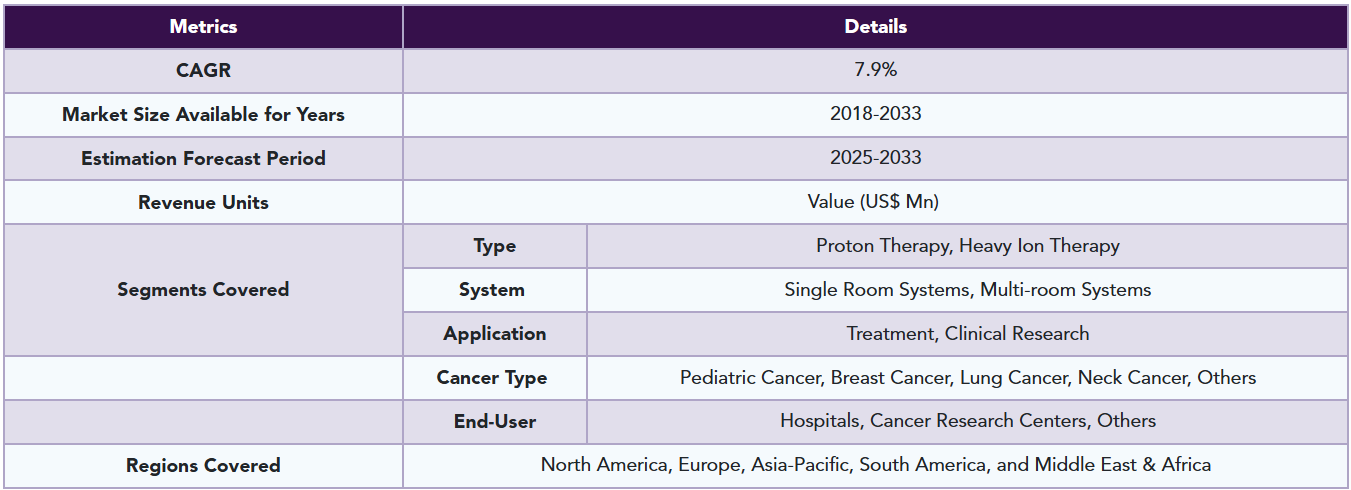

世界の粒子線治療市場は、種類別、システム別、用途別、癌タイプ別、エンドユーザー別、地域別に区分されます。

陽子線治療分野が粒子線治療の世界市場シェアを独占する見込み

陽子線治療分野は、そのユニークな利点、技術的進歩、医療提供者と患者の間での受け入れの増加により、世界の粒子線治療市場を支配すると予想されています。陽子線治療は、荷電粒子(陽子)を使用して、周囲の健康な組織への損傷を抑えながら悪性腫瘍に標的放射線を照射します。この精度は、脳腫瘍や小児がんなど、重要な臓器に近いがんを治療する際に特に有用です。陽子線治療の利点が多くの人々に知られるようになるにつれ、その利用に対する需要が高まっています。

がん罹患率の増加や、陽子線治療をより身近で効果的なものにする技術の向上が、このセグメントの上昇を後押ししています。コンパクトな陽子線治療装置と高度な画像処理技術により、治療効果が向上し、患者管理の効率化と臨床転帰の改善がもたらされました。これらの技術的進歩は、標準的な光子治療の限界を解決する上で極めて重要であり、陽子線治療の市場ポジションを強化しています。

さらに、陽子線治療センターの数が世界的に増加していることも、このセグメントの優位性に寄与しています。医療機関や政府による大規模な投資や立ち上げは、最新の陽子線治療装置を備えた新しいセンターの設立に資金を提供することに貢献しています。例えば、2024年2月、リーズ大学は、脳腫瘍の可能性のある治療法を調べるため、国立医療介護研究機構(NIHR)と医学研究評議会(MRC)の支援を受けた試験を開始しました。脳腫瘍に対する陽子線治療に焦点を当てた新しい臨床試験が英国で開始され、がん治療の選択肢が大きく飛躍しました。APPROACH(Analysis of Proton vs Photon Radiotherapy in Oligodendroglioma and Assessment of Cognitive Health)と呼ばれるこの臨床試験は、陽子線治療が通常の光子線治療と比較して長期的な副作用を軽減できるかどうかを調べるもの。この実験は、英国で毎年およそ350人が罹患している脳腫瘍の一種である乏突起膠腫と診断された患者を特に対象としています。

市場地域別シェア

粒子線治療の世界市場シェアでは北米が重要な位置を占める見込み

北米は、癌の有病率の上昇、技術の進歩、最近の製品の発売と承認、戦略的パートナーシップ、認知度の向上により、世界の粒子線治療市場で重要な位置を占めると予想されています。北米における癌の有病率の高さも、高度な治療ソリューションに対する需要の増加に寄与しています。この憂慮すべき傾向は、効果的な代替治療に対する重大な必要性を浮き彫りにし、粒子線治療のような洗練された医薬品に注目するよう医療専門家や患者に促しています。陽子線治療の利点を知る患者が増えるにつれ、隣接する健康な組織へのダメージを避けながら、より正確に腫瘍を狙い撃ちできるこのオーダーメイド治療技術に注目が集まっています。

例えば、米国国立衛生研究所が2024年に発表した論文によると、米国では新たに2,001,140人のがん患者が発生すると予測されています。粒子線治療分野における北米の優位性は、技術的躍進によるものです。小型陽子線治療システムの登場は、治療をより身近で手頃なものにし、この分野に変革をもたらしました。これらのシステムは、従来のセットアップよりも物理的なスペースが少なくて済むため、より多くの病院やクリニックががん治療の選択肢に陽子線治療を使用できるようになりました。さらに、ペンシルビームスキャニングやリアルタイムイメージング技術などの進歩により、陽子線治療の精度が向上し、隣接する健康な組織へのダメージを抑えながら、ターゲットを絞った放射線をより効果的に照射できるようになりました。この精度の高さは、小児患者や脳腫瘍など、重要な構造物の近くにある腫瘍の治療に特に有効です。

例えば、2023年12月には、Nationwide Children’s HospitalとThe Ohio State University Comprehensive Cancer Center – Arthur G. James Cancer Hospital and Richard J. Solove Research Institute (OSUCCC – James)が、1億ドルを投じて55,000平方フィートの陽子線治療センターを開設すると発表しました。

世界の粒子線治療市場で最も速いペースで成長するアジア太平洋地域

この市場拡大の主な原動力の1つは、アジア太平洋地域の巨大な人口の拡大であり、これが腫瘍疾患の発生率の増加に寄与しています。この多様な地域でがんの罹患率が増加し続けているため、粒子線治療のような高度な治療法の必要性がますます高まっています。

例えば、国立衛生研究所によると、2022年のインドにおける推定がん患者数は14,61,427人(粗率:100,000人当たり100.4人)です。インドでは、9人に1人が生涯にわたってがんにかかる可能性があります。男性では肺がん、女性では乳がんが多い。この憂慮すべき傾向は、この地域に蔓延する様々な種類のがんがもたらす特有の課題に対処できる効果的な治療オプションの緊急の必要性を強調しています。

世界の主要プレーヤー

粒子線治療の世界市場における主なグローバル企業には、IBA Worldwide社、Siemens Healthcare Private Limited社、Hitachi High-Tech Corporation社、Mevion Medical Systems社、Provision Healthcare社、Optivus Proton Therapy社、住友重機械工業株式会社、ProTom International社、B dot Medical Inc.社、Atlas Copco Group社などがあります。

新興プレーヤー

Panacea、Terapet、P-Cureなど。

主要開発

2024年9月、タタ・メモリアル・センター(TMC)は、がん治療における陽子線治療の最大活用に焦点を当てた社内研究イニシアチブを開始し、インドにおけるがん医療を大きく前進させました。このイニシアチブは、小児および成人のがん患者に最先端の放射線治療の選択肢を提供するために開設されたTMCの陽子線治療施設の開設1周年に合わせたものです。TMCの陽子線治療施設は、最新のペンシルビームスキャニング(PBS)機能や強度変調陽子線治療(IMPT)などの最先端技術を備えています。

レポートを購入する理由

- パイプラインとイノベーション 進行中の臨床試験、製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品パフォーマンスと市場ポジショニング 製品パフォーマンス、市場でのポジショニング、成長の可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たな技術について取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

粒子線治療の世界市場レポートでは、60以上の主要な表、50以上の視覚的にインパクトのある図、176ページの専門家の洞察による詳細な分析を提供し、市場展望の完全なビューを提供します。

対象読者

- メーカー 製薬、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済学者、市場参入スペシャリスト

- テクノロジー&イノベーション AI/ロボティクス・プロバイダー、研究開発プロフェッショナル、臨床試験マネージャー、ファーマコビジランス・エキスパート

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通、サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 技術別スニペット

- がん種類別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響因子

- ドライバー

- 粒子線治療の需要増加

- 阻害要因

- 初期費用の高さ

- 機会

- 影響分析

- 影響因子

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 償還分析

- 特許分析

- SWOT分析

- DMIオピニオン

- 種類別

- タイプ別

- 市場規模分析および前年比成長率分析(%):種類別

- 市場魅力度指数:種類別

- 陽子線治療

- 導入

- 市場規模分析とYoY成長率分析(%)

- 重粒子線治療

- タイプ別

- システム別

- システム別

- 市場規模分析とYoY成長率分析(%):システム別

- 市場魅力度指数、システム別

- シングルルームシステム

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- マルチルームシステム

- システム別

- アプリケーション別

- 導入

- 市場規模分析とYoY成長率分析(%):用途別

- 市場魅力度指数、用途別

- トリートメント*市場

- トリートメント

- 市場規模分析とYoY成長率分析(%)

- 臨床研究

- 導入

- 癌種類別

- 市場紹介

- 市場規模分析およびYoY成長率分析(%):癌種類別

- 市場魅力度指数:癌種類別

- 小児がん

- 市場紹介

- 市場規模分析とYoY成長率分析(%)

- 乳がん

- 肺がん

- 頸部がん

- その他

- 市場紹介

- エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数(エンドユーザー別

- 病院

- 市場紹介

- 市場規模分析とYoY成長率分析(%)

- がん研究機関

- 診断センター

- 市場紹介

- 地域別

- 市場紹介

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):種類別

- 市場規模分析およびYoY成長分析(%):システム別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):癌種類別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):種類別

- 市場規模分析とYoY成長率分析(%):システム別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):癌種類別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):種類別

- 市場規模分析およびYoY成長分析(%):システム別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):癌種類別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):種類別

- 市場規模分析およびYoY成長分析(%):システム別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):癌種類別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):種類別

- 市場規模分析およびYoY成長分析(%):システム別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):癌種類別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場紹介

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- IBAワールドワイド*社

- 会社概要

- 製品ポートフォリオと概要

- 財務概要

- 主な展開

-

- Siemens Healthcare Private Limited

- Hitachi High-Tech Corporation

- Mevion Medical Systems

- Provision Healthcare

- Optivus Proton Therapy, Inc.

- Sumitomo Heavy Industries, Ltd.

- ProTom International

- B dot Medical Inc.

- Atlas Copco Group

-

- (*リストは網羅的ではありません)

- IBAワールドワイド*社

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 粒子線治療の世界市場金額:種類別、2024年、2029年、2033年 (百万米ドル)

表2 粒子線治療の世界市場金額:システム別、2024年、2029年、2033年 (百万米ドル)

表3 粒子線治療の世界市場:用途別、2024年、2029年、2033年(百万米ドル)

表4 粒子線治療の世界市場:がんの種類別、2024年、2029年、2033年(百万米ドル)

表5 粒子線治療の世界市場:エンドユーザー別、2024年、2029年、2033年(百万米ドル)

表6 粒子線治療の世界市場金額:地域別、2024年、2029年、2033年(百万米ドル)

表7 粒子線治療の世界市場:種類別、2024年、2029年、2033年(百万米ドル)

表8 粒子線治療の世界市場:種類別、2018年〜2033年(百万米ドル)

表9 粒子線治療の世界市場:システム別、2024年、2029年、2033年(百万米ドル)

表10 粒子線治療の世界市場価値、システム別、2018年〜2033年(百万米ドル)

表11 粒子線治療の世界市場:用途別、2024年、2029年、2033年(百万米ドル)

表12 粒子線治療の世界市場価値、用途別、2018年〜2033年(百万米ドル)

表13 粒子線治療の世界市場:癌種類別、2024年、2029年、2033年(百万米ドル)

表14 粒子線治療の世界市場価値、癌種類別、2018年〜2033年(百万米ドル)

表15 粒子線治療の世界市場:エンドユーザー別、2024年、2029年、2033年(百万米ドル)

表16 粒子線治療の世界市場:エンドユーザー別、2018年〜2033年(百万米ドル)

表17 粒子線治療の世界市場:地域別、2024年、2029年、2033年(百万米ドル)

表18 粒子線治療の世界市場価値、地域別、2018年~2033年(百万米ドル)

表19 北米粒子線治療の市場価値、種類別、2018年〜2033年(百万米ドル)

表20 北米粒子線治療の市場価値、システム別、2018〜2033年(百万米ドル)

表21 北米粒子線治療の市場価値、用途別、2018年~2033年(百万米ドル)

表22 北米粒子線治療の市場価値、癌種類別、2018年〜2033年(百万米ドル)

表23 北米粒子線治療の市場価値、エンドユーザー別、2018年~2033年(百万米ドル)

表24 北米粒子線治療の市場価値、国別、2018年~2033年(百万米ドル)

表25 南米の粒子線治療の市場価値、種類別、2018年~2033年(百万米ドル)

表26 南米の粒子線治療の市場価値、システム別、2018年~2033年(百万米ドル)

表27 南米の粒子線治療の市場価値、用途別、2018年~2033年(百万米ドル)

表28 南米の粒子線治療の市場価値、癌の種類別、2018年~2033年(百万米ドル)

表29 南米の粒子線治療の市場価値、エンドユーザー別、2018年~2033年(百万米ドル)

表30 南米の粒子線治療の市場価値、国別、2018年~2033年(百万米ドル)

表31 欧州の粒子線治療の市場価値、種類別、2018年~2033年(百万米ドル)

表32 欧州の粒子線治療の市場価値、システム別、2018〜2033年(百万米ドル)

表33 欧州の粒子線治療の市場価値、用途別、2018〜2033年(百万米ドル)

表34 欧州の粒子線治療の市場価値、癌種類別、2018〜2033年(百万米ドル)

表35 欧州の粒子線治療の市場価値、エンドユーザー別、2018〜2033年(百万米ドル)

表36 欧州の粒子線治療の市場価値、国別、2018年~2033年(百万米ドル)

表37 アジア太平洋地域の粒子線治療の市場価値、種類別、2018年~2033年(百万米ドル)

表38 アジア太平洋地域の粒子線治療の市場価値、システム別、2018年~2033年(百万米ドル)

表39 アジア太平洋地域の粒子線治療の市場価値、用途別、2018年~2033年(百万米ドル)

表40 アジア太平洋地域の粒子線治療の市場価値、癌の種類別、2018年~2033年(百万米ドル)

表41 アジア太平洋地域の粒子線治療の市場価値、エンドユーザー別、2018年~2033年(百万米ドル)

表42 アジア太平洋地域の粒子線治療の市場価値、国別、2018年~2033年(百万米ドル)

表43 中東・アフリカ粒子線治療の市場価値、種類別、2018年~2033年(百万米ドル)

表44 中東・アフリカ粒子線治療の市場価値、システム別、2018年~2033年(百万米ドル)

表45 中東・アフリカ粒子線治療の市場価値、用途別、2018年~2033年(百万米ドル)

表46 中東・アフリカ粒子線治療の市場価値、癌の種類別、2018年~2033年(百万米ドル)

表47 中東・アフリカ粒子線治療の市場価値、エンドユーザー別、2018年~2033年(百万米ドル)

表48 中東・アフリカ粒子線治療の市場価値、国別、2018年~2033年(百万米ドル)

表49 IBAワールドワイド 概要

表50 IBA Worldwide: 概要 製品ポートフォリオ

表51 IBA Worldwide: 製品ポートフォリオ 主な開発

表 52 シーメンス・ヘルスケア・プライベート・リミテッド 概要

表 53 シーメンス・ヘルスケア・プライベート・リミテッド:概要 製品ポートフォリオ

表 54 シーメンス・ヘルスケア・プライベート・リミテッド:製品ポートフォリオ 主な進展

表 55 株式会社日立ハイテク 概要

表56 株式会社日立ハイテク:概要 製品ポートフォリオ

表 57 日立ハイテク:製品ポートフォリオ 主な進展

表 58 メビオンメディカルシステムズ 概要

表 59 メビオンメディカルシステムズ 製品ポートフォリオ

表60 メビオンメディカルシステムズ 主な進展

表 61 プロビジョン・ヘルスケア 概要

表62 Provision Healthcare: 概要 製品ポートフォリオ

表63 Provision Healthcare: 製品ポートフォリオ 主な進展

表64 Optivus Proton Therapy, Inc: 概要

表65 Optivus Proton Therapy, Inc: 製品ポートフォリオ

表66 Optivus Proton Therapy, Inc: 主な進展

表67 住友重機械工業 概要

表68 住友重機械工業 製品ポートフォリオ

表69 住友重機械工業:主な進展

表 70 プロトム・インターナショナル 概要

表71 プロトム・インターナショナル 製品ポートフォリオ

表72 プロトム・インターナショナル 主な開発

表73 B dot Medical Inc: 概要

表74 B dot Medical Inc: 製品ポートフォリオ

表75 B dot Medical Inc: 主な開発

表76 アトラスコプコグループ 概要

表 77 アトラスコプコグループ:概要 製品ポートフォリオ

表78 アトラスコプコグループ:製品ポートフォリオ 主な展開

図表一覧

図1 粒子線治療の世界市場金額、2018~2033年(百万米ドル)

図2 粒子線治療の世界市場シェア、種類別、2024年および2033年(%)

図3 粒子線治療の世界市場シェア、システム別、2024年・2033年(%)

図4 粒子線治療の世界市場シェア、用途別、2024年・2033年(%)

図5 粒子線治療の世界市場シェア、癌種類別、2024年・2033年(%)

図6 粒子線治療の世界市場シェア、エンドユーザー別、2024年・2033年(%)

図7 粒子線治療の世界市場シェア、地域別、2024年・2033年(%)

図8 粒子線治療の世界市場YoY成長率、種類別、2024年〜2033年(%)

図9 陽子線治療粒子線治療の市場金額、2018年〜2033年(百万米ドル)

図10 重粒子線治療の市場価値、2018年~2033年(百万米ドル)

図11 世界の粒子線治療市場のYoY成長率、システム別、2024年~2033年 (%)

図12 世界の粒子線治療市場におけるシングルルームシステム市場価値、2018年~2033年(百万米ドル)

図13 世界の粒子線治療市場におけるマルチルームシステム市場価値、2018年〜2033年(百万米ドル)

図14 世界の粒子線治療市場のYoY成長率、用途別、2024年〜2033年 (%)

図15 世界の粒子線治療市場金額における治療用途、2018年〜2033年(百万米ドル)

図16 世界の粒子線治療市場価値における臨床研究用途、2018年〜2033年(百万米ドル)

図17 粒子線治療の世界市場YoY成長率、癌種類別、2024年〜2033年 (%)

図18 粒子線治療の世界市場金額における小児がん種類別、2018年〜2033年(百万米ドル)

図19 世界の粒子線治療市場価値における乳がん種類別、2018年〜2033年(百万米ドル)

図20 粒子線治療の世界市場における肺がんの種類別市場価値、2018年~2033年(百万米ドル)

図21 粒子線治療の世界市場における頸部がんの種類別市場価値、2018-2033年(百万米ドル)

図22 粒子線治療の世界市場におけるその他の癌の種類別市場価値、2018年~2033年(百万米ドル)

図23 世界の粒子線治療市場のエンドユーザー別YoY成長率、2024年〜2033年 (%)

図24 世界の粒子線治療市場金額における病院のエンドユーザー、2018年〜2033年(百万米ドル)

図25 世界の粒子線治療市場金額におけるがん研究センターのエンドユーザー、2018年〜2033年(百万米ドル)

図26 世界の粒子線治療市場金額におけるその他のエンドユーザー、2018年~2033年(百万米ドル)

図27 世界の粒子線治療市場のYoY成長率、地域別、2024年〜2033年 (%)

図28 北米の粒子線治療市場価値、2018年〜2033年(百万米ドル)

図29 北米の粒子線治療市場シェア、種類別、2024年・2033年(%)

図30 北米粒子線治療市場シェア:システム別、2024年・2033年(%)

図31 北米粒子線治療市場シェア:用途別、2024年・2033年(%)

図32 北米粒子線治療市場シェア:癌種類別、2024年および2033年(%)

図33 北米粒子線治療市場シェア:エンドユーザー別、2024年 & 2033年(%)

図34 北米粒子線治療市場シェア:国別、2024年および2033年(%)

図35 南米の粒子線治療市場金額、2018年〜2033年(百万米ドル)

図36 南米の粒子線治療市場シェア(種類別)、2024年 & 2033年(%)

図37 南米の粒子線治療市場シェア(システム別)、2024年 & 2033年 (%)

図38 南米の粒子線治療市場シェア:用途別、2024年 & 2033年(%)

図39 南米の粒子線治療市場シェア:癌種類別、2024年 & 2033年(%)

図40 南米の粒子線治療市場シェア:エンドユーザー別、2024年 & 2033年(%)

図41 南米の粒子線治療市場シェア(国別):2024年 & 2033年(%)

図42 欧州の粒子線治療市場金額、2018年〜2033年(百万米ドル)

図43 欧州の粒子線治療市場シェア:種類別、2024年・2033年(%)

図44 欧州の粒子線治療市場シェア:システム別、2024年・2033年(%)

図45 欧州の粒子線治療市場シェア:用途別、2024年・2033年(%)

図46 欧州粒子線治療市場シェア:癌種類別、2024年・2033年(%)

図47 欧州の粒子線治療市場シェア:エンドユーザー別、2024年・2033年(%)

図48 欧州の粒子線治療市場シェア:国別、2024年および2033年(%)

図49 アジア太平洋地域の粒子線治療市場金額、2018年~2033年(百万米ドル)

図50 アジア太平洋地域の粒子線治療市場シェア(種類別)、2024年 & 2033年 (%)

図51 アジア太平洋地域の粒子線治療市場シェア(システム別):2024年・2033年(%)

図52 アジア太平洋地域の粒子線治療市場シェア:用途別、2024年・2033年(%)

図53 アジア太平洋地域の粒子線治療市場シェア:癌種類別、2024年および2033年(%)

図54 アジア太平洋地域の粒子線治療市場シェア:エンドユーザー別、2024年 & 2033年(%)

図55 アジア太平洋地域の粒子線治療市場シェア:国別、2024年および2033年(%)

図56 中東およびアフリカの粒子線治療市場金額、2018年〜2033年(百万米ドル)

図57 中東およびアフリカの粒子線治療市場シェア(種類別)、2024年 & 2033年(%)

図58 中東およびアフリカの粒子線治療市場シェア:システム別、2024年・2033年(%)

図59 中東およびアフリカの粒子線治療市場シェア:用途別、2024年・2033年(%)

図60 中東およびアフリカの粒子線治療市場シェア:癌種類別、2024年および2033年(%)

図61 中東・アフリカ粒子線治療市場シェア:エンドユーザー別、2024年・2033年(%)

図62 IBAワールドワイド 財務

図 63 シーメンス・ヘルスケア・プライベート・リミテッド: 財務

図 64 日立ハイテク: 財務 日立ハイテク:財務

図 65 メビオンメディカルシステムズ メビオンメディカルシステムズ:財務

図 66 プロビジョン・ヘルスケア 財務

図 67 オプティバス陽子線治療, Inc: 財務

図 68 住友重機械工業 住友重機械工業:財務

図 69 プロトム・インターナショナル 財務

図 70 B dot Medical Inc: 財務

図 71 アトラスコプコグループ: 財務 財務

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖