❖本調査資料に関するお問い合わせはこちら❖

概要

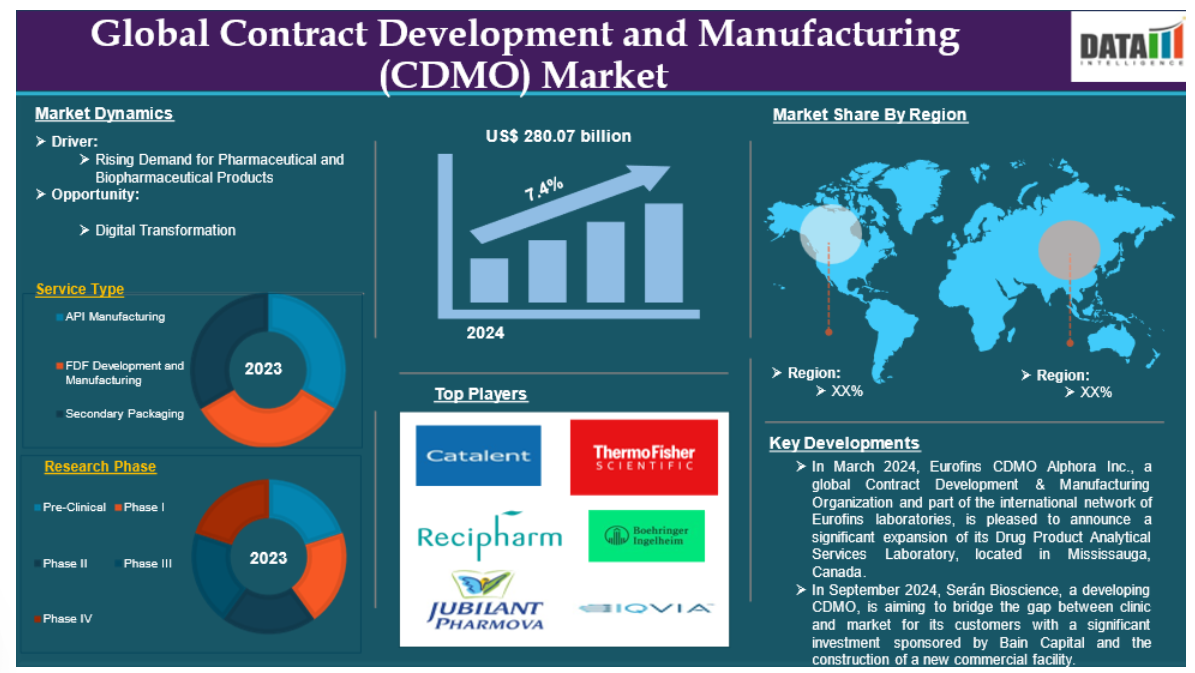

世界の医薬品開発・製造受託機関(CDMO)市場は、2024年に1,501億9,000万米ドルに達し、2033年には2,807億7,000万米ドルに達すると予測され、予測期間2025-2033年のCAGRは7.4%で成長する見込みです。

CDMO(Contract Development and Manufacturing Organization:医薬品開発・製造受託機関)とは、製薬・バイオテクノロジー業界において、医薬品の開発・製造プロセスを全面的にサポートする専門サービスプロバイダーのことです。CDMOは、製品開発、製剤化、製造、包装といったさまざまな要素をアウトソーシングすることで、製薬会社の業務効率化を支援します。医薬品開発・製造のための自社施設を維持する代わりにCDMOと協力することで、企業は経費を節約することができます。CDMOは、規制遵守、品質保証、最新の製造技術などの専門知識を提供し、製品の品質向上と市場投入のスピードアップに貢献します。製薬会社は研究とマーケティングに専念し、CDMOは医薬品開発の技術的側面を担当します。

医薬品・バイオ医薬品に対する需要の高まりが、予測期間中の市場を牽引する要因です。医薬品の需要増に対応するため、必要な製造ユニットや技術がさまざまな組織によって設立されています。例えば、2024年9月、ロンザはフランスのコルマールに新しい製造工場を開設しました。新しいInnovaform Acceleratorは、経口および肺投与のためのカプセルベースの製造および送達技術を創造し、革新するためのセンター・オブ・エクセレンスとして機能します。

市場ダイナミクス: 促進要因と阻害要因

医薬品・バイオ医薬品の需要増加

医薬品・バイオ医薬品に対する需要の高まりは、世界の開発・製造受託(CDMO)市場の成長における重要な要因となる見込みです。医薬品・バイオ医薬品の需要増加の主な要因の1つは、糖尿病、癌、心血管疾患などの慢性疾患の有病率の上昇です。人口が高齢化し、生活習慣に関連した健康状態が頻発するようになるにつれ、製薬会社は効果的な治療法を迅速に提供する必要に迫られています。このような緊急性は、臨床試験の増加につながるとともに、医薬品の開発および製造を効率的に管理できるCDMOサービスへの需要の高まりをもたらしています。

例えば、世界的な開発・製造受託機関(CDMO)であるサムスン・バイオロジクスは2024年10月、高用量バイオ医薬品の開発・製造を支援する新しい高濃度製剤プラットフォームを発表しました。S-HiConTMは、望ましくないpH変化を検出し、製剤の安定性を向上させ、粘度を最小限に抑えることで、有効性と最大限の薬物分布を確保することができます。

さらに、高度な製造技術の使用はCDMO市場に変化をもたらしています。連続製造技術は、効率を向上させ、無駄を省き、医薬品製造のコストを下げるため、ますます普及しています。この技術的進歩により、CDMOは高い品質基準を維持しながら、現在の医薬品の複雑なニーズに対応することができます。例えば、2024年10月、創薬、開発、商業供給のサービスを提供する完全統合型CDMOであるエンゼンは、イタリアで開催されたCPHIミラノのイベントで、新しいEnzeneX 2.0技術を発表しました。この特許取得済みの方法は、商業用生物製剤供給のための同社の完全統合連続製造(FCCM)プラットフォームを拡張したものです。

CDMO業界のもう一つの大きな原動力は、アウトソーシングの傾向の高まりです。製薬企業が研究開発プロセスをスピードアップするために外部の専門知識を求めると、特定の知識やリソースを求めてCDMOを利用するようになります。例えば、スイスのCDMOであるジークフリード社は、2024年11月、薬理化合物のグローバル研究開発センターをエヴィオンナズ施設内に新設しました。4,500平方メートルの施設には、化学・分析施設、ラボ、フローケミストリー、蒸留、プロセス分析などの最先端技術に加え、オフィススペースも完備。約100のワークスペースが用意され、40の新規雇用が創出されました。これには、臨床ウイルスベクター研究用のパイロットスケール設備や、細胞治療・遺伝子治療用の分析・製造サービスも含まれます。

厳しい規制要件

厳しい規制要件などの要因が、世界の開発・製造受託(CDMO)市場を阻害すると予想されています。CDMOは、適正製造規範(GMP)、適正臨床規範(GCP)、適正試験所規範(GLP)を含む広範な要件に従わなければなりません。これらの要件は、患者の安全と製品の品質を守るためのものですが、CDMOに大きな業務負担を強いるものでもあります。CDMOは、これらの基準を満たすために、品質管理システムの維持、従業員の教育、頻繁な監査の実施に多大な資源を投入しなければなりません。このような規制遵守への継続的なコミットメントは、特にインフラや専門知識の乏しい小規模企業にとっては、CDMOの財務および運営能力に負担をかけることになります。

セグメント分析

世界の開発・製造受託(CDMO)市場は、サービスの種類、研究段階、エンドユーザー、地域によって区分されます。

最終製剤(FDF)開発・製造分野が世界の開発・製造受託(CDMO)市場シェアを独占する見込み

最終製剤(FDF)開発・製造分野は、世界の在宅医療機器市場を支配すると予想されています。これらの製剤は、保存期間が長く、投与が簡便で、副作用を最小限に抑えながらさまざまな健康問題をコントロールするのに有用であるため、好まれています。世界的な疾病負担の増大に伴い、効果的で信頼性の高い剤形に対する需要がますます重要になり、FDF開発がCDMOの展望の中で重要な成長分野として確立されています。製剤を開発し投薬効率を向上させるため、各組織は様々な生産ユニットや最新の生産手法を確立しています。例えば、2023年11月、特殊抗感染症治療薬と重症治療薬の製造における世界的パイオニアであるゼリア・ファーマシューティカルズ(以下「ゼリア」)は、オハイオ州クリーブランドの施設で初のプレミックスバッグ製品を製造する承認を米国FDAから取得しました。生産が開始され、最初の商業量がリリースされました。ゼリアのチームはFDAと緊密に協力し、クリーブランドの施設全体を稼働させ、同社初の注射用医薬品の商業的製造許可を取得しました。

FDF産業の拡大を促進するもう一つの重要な要因は、医薬品製剤の科学的革新へのシフトです。製薬会社は、変化する患者のニーズに対応する斬新な治療法を生み出すため、研究開発への投資を増やしています。CDMOは、製薬会社がインフラに大きな設備投資をすることなく画期的な製剤を開発できるよう、専門的なスキルとリソースを提供することで、このプロセスにおいて重要な役割を果たしています。例えば、2024年11月、バイオ医薬品の探索と前臨床の特性評価を専門とする世界的な医薬品開発業務受託機関(CRO)であるバイオファーマ・スペックは、ドイツのフライブルク、イタリアのベルガモ、リトアニアのビリニュスの欧州3カ所に新たな施設を開設しました。これらの施設は創薬と研究開発に重点を置きます。これらの施設では、モノクローナル抗体、抗体薬物複合体、細胞および遺伝子などの広範なバイオ医薬品の構造および物理化学的特性評価サービスを提供します。

地理的分析

世界の開発・製造受託(CDMO)市場シェアでは北米が重要な位置を占める見通し

北米がCDMO市場で支配的な地位を占めている主な要因の1つは、この地域の製薬部門が技術革新と技術進歩を重視していることです。特に米国の一流製薬企業や研究機関の多くは、最先端の医薬品開発技術を重視しています。このようなイノベーション重視の姿勢は、CDMOが高度な製造技術やテクニックを駆使して現代の医薬品の複雑な要件に対応できるような協力的な雰囲気を後押ししています。その結果、北米のCDMOは、生物製剤、高度なジェネリック医薬品、オーダーメイド医療に関連する複雑な問題に取り組むのに十分な設備を備えており、製品ラインナップを増やしたいと考えている製薬企業にとって魅力的なパートナーとなっています。

例えば、開発・製造受託機関(CDMO)であるオムニアバイオは、カナダ・オンタリオ州ハミルトンのマクマスター・イノベーションパークに、細胞治療と遺伝子治療(CGT)の製造と人工知能(AI)の新センター・オブ・エクセレンスの開設を発表しました。12万平方フィートの複合施設の開発には5億8,000万カナダドル(4億1,700万ドル)を要し、250人を雇用する予定です。オムニアバイオは、前臨床試験から商業生産まで幅広い組織にサービスを提供しています。この新社屋は、オムニアバイオが北米全域で事業を拡大するためのものです。

この地域での戦略的パートナーシップは、この地域の市場を促進するのに役立ちます。例えば、2024年3月、噴霧乾燥と粒子工学を専門とする総合CDMOのホビオネと、世界的なプロセス技術プロバイダーのGEAは、新たな開発契約、ConsiGma CDCフレックスの発売、ホビオネの施設での新しいラボ規模の研究開発連続打錠装置の設置で協力関係を拡大しました。連続打錠に関する両社の相互補完的な経験は、この技術を合理化し、世界中の製薬企業の顧客がより利用しやすくするために活用されます。2つのチームが協力して、連続打錠をバッチ打錠と同程度に成熟させ、欠点を最小限に抑えながら連続製造の利点を実現します。先進的な機械の存在、技術の進歩、戦略的パートナーシップは、この地域の市場推進に役立っています。

世界の開発・製造受託(CDMO)市場で最も速いペースで成長するアジア太平洋地域

アジア太平洋地域は、開発・製造受託(CDMO)市場として急成長しています。この急成長の背景には、医薬品需要の増加、研究開発(R&D)の重視、医薬品開発・製造業務のアウトソーシング傾向など、さまざまな要因が絡み合っています。製薬企業が効率性の向上とコスト削減を目指す中、北米や欧州に比べて製造コストが低いアジア太平洋地域がCDMOサービスの最有力候補として浮上しています。

この地域の市場を後押ししているのは、最近の設立と技術の進歩です。例えば、2024年4月、ゴールドマン・サックスは、世界の製薬セクターにおける供給の多様化として、インドのCRO/CDMO(医薬品開発業務受託機関/医薬品製造業務受託機関)領域のカバレッジを拡大しました。

競争環境

世界の医薬品開発業務受託機関(CRO)市場における主なグローバル企業には、Catalent Inc、Recipharm AB、Jubilant Pharmova Limited、Thermo Fisher Scientific Inc、Boehringer Ingelheim International GmbH、IQVIA、Syneos Health、Parexel International (MA) Corporation、Curia Global, Inc、NextPharma Technologiesなどがあります。

主要開発

– 2024年3月 、グローバルな開発・製造受託機関であり、ユーロフィンズの国際的なラボネットワークの一翼を担うユーロフィンズCDMOアルフォラ社は、カナダのミシサガにある医薬品分析サービスラボの大幅な拡張を発表します。拡張された施設には、医薬品に関する包括的な分析サポートを提供するために調整された、専門的な機器と分析技術が追加されています。

- 2024年9月、発展途上のCDMOであるセラン・バイオサイエンスは、ベイン・キャピタルがスポンサーとなり、新たな商業施設の建設に多額の投資を行うことで、顧客のためにクリニックと市場のギャップを埋めることを目指しています。 ベインのライフサイエンス子会社から2億ドルの投資を受けたセランは、2026年に最初の商業用製造工場を開発する予定。

新興プレーヤー

Helix Biotech, Andelyn Biosciences, and Celloidなど

レポートを購入する理由

- パイプラインとイノベーション 進行中の臨床試験、製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング 製品性能、市場ポジショニング、成長可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たな技術について取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

この調査レポートは、世界の医薬品開発業務受託機関(CROs)市場を詳細に分析し、60以上の主要な表、50以上の視覚的にインパクトのある図表、176ページに及ぶ専門家の見解を掲載しています。

対象読者

- メーカー 医薬品、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済専門家、市場参入専門家

- テクノロジー&イノベーション AI/ロボティクス・プロバイダー、研究開発プロフェッショナル、臨床試験マネージャー、ファーマコビジランス・エキスパート

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通、サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

目次

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- サービス種類別スニペット

- 調査フェーズ別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 医薬品およびバイオ医薬品の需要増加

- 阻害要因

- 厳しい規制要件

- 機会

- 影響分析

- 影響要因

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 償還分析

- 特許分析

- SWOT分析

- DMIの見解

- サービス種類別

- サービスタイプ別

- 市場規模分析およびYoY成長率分析(%):サービス種類別

- 市場魅力度指数:サービス種類別

- 原薬製造*市場

- サービス紹介

- 市場規模分析と前年比成長率分析(%)

- 最終製剤(FDF)開発・製造

- 二次包装

- サービスタイプ別

- 研究フェーズ別

- 研究フェーズ別

- 市場規模分析および前年比成長率分析(%):研究フェーズ別

- 市場魅力度指数、研究フェーズ別

- プレクリニカル*市場

- 研究フェーズ別

- 市場規模分析および前年比成長率分析(%)

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

- 研究フェーズ別

- エンドユーザー別

- 導入

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 製薬企業

- 導入

- 市場規模分析と前年比成長率分析(%)(製薬企業

- 医薬品開発業務受託機関(CRO)

- ジェネリック製薬企業

- 導入

- 地域別

- 導入

- 市場規模分析とYoY成長率分析(%)地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):サービス種類別

- 市場規模分析およびYoY成長率分析(%):調査フェーズ別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%), 国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):サービス種類別

- 市場規模分析およびYoY成長率分析(%):調査フェーズ別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):サービス種類別

- 市場規模分析およびYoY成長率分析(%):調査フェーズ別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):サービス種類別

- 市場規模分析およびYoY成長率分析(%):調査フェーズ別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):サービス種類別

- 市場規模分析およびYoY成長率分析(%):調査フェーズ別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 導入

- 競争環境

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- キャタレント社

- 会社概要

- 製品ポートフォリオおよび説明

- 財務概要

- 主要開発

-

-

- Recipharm AB

- Jubilant Pharmova Limited

- Thermo Fisher Scientific Inc.

- Boehringer Ingelheim International GmbH

- IQVIA

- Syneos Health

- Parexel International (MA) Corporation

- Curia Global, Inc.

- NextPharma Technologies (リストは網羅的ではありません)

-

- キャタレント社

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 開発・製造受託(CDMO)の世界市場規模、サービス種類別、2024年、2028年、2033年 (百万米ドル)

表2 開発・製造受託(CDMO)の世界市場金額:研究フェーズ別、2024年、2028年、2033年 (百万米ドル)

表3 開発・製造受託(CDMO)の世界市場規模、エンドユーザー別、2024年、2028年、2033年 (百万米ドル)

表4 開発・製造受託(CDMO)の世界市場規模、地域別、2024年、2028年、2033年 (百万米ドル)

表5 開発・製造受託(CDMO)の世界市場規模、サービス種類別、2024年、2028年、2033年 (百万米ドル)

表6 開発・製造受託(CDMO)の世界市場価値、サービス種類別 、2018年〜2033年 (百万米ドル)

表7 開発・製造受託(CDMO)の世界市場価値、研究フェーズ別、2024年、2028年、2033年 (百万米ドル)

表8 開発・製造受託(CDMO)の世界市場価値、研究フェーズ別、2018年〜2033年 (百万米ドル)

表9 開発・製造受託(CDMO)の世界市場価値、エンドユーザー別、2024年、2028年、2033年 (百万米ドル)

表10 開発・製造受託(CDMO)の世界市場規模、エンドユーザー別、2018年~2033年(百万米ドル)

表11 開発・製造受託(CDMO)の世界市場価値、地域別、2024年、2028年、2033年 (百万米ドル)

表12 開発・製造受託(CDMO)の世界市場規模、地域別、2018年~2033年(百万米ドル)

表13 北米の開発・製造受託(CDMO)市場価値、サービス種類別、2018年〜2033年 (百万米ドル)

表14 北米の開発・製造受託(CDMO)市場価値、研究フェーズ別、2018年-2033年 (百万米ドル)

表15 北米の開発・製造受託(CDMO)市場価値、エンドユーザー別、2018年-2033年 (百万米ドル)

表16 北米の開発・製造受託(CDMO)市場価値、国別、2018年-2033年(百万米ドル)

表17 南米の開発・製造受託(CDMO)市場価値、サービス種類別、2018年-2033年(百万米ドル)

表18 南米の開発・製造受託(CDMO)市場価値、研究フェーズ別、2018年~2033年 (百万米ドル)

表19 南米の開発・製造受託(CDMO)市場価値、エンドユーザー別、2018年~2033年 (百万米ドル)

表20 南米の開発・製造受託(CDMO)市場価値、国別、2018年-2033年(百万米ドル)

表21 欧州の開発・製造受託(CDMO)市場価値、サービス種類別、2018年-2033年 (百万米ドル)

表22 欧州の開発・製造受託(CDMO)市場価値、研究フェーズ別、2018年-2033年 (百万米ドル)

表23 欧州の開発・製造受託(CDMO)市場価値、エンドユーザー別、2018年~2033年 (百万米ドル)

表24 欧州の開発・製造受託(CDMO)市場価値、国別、2018年~2033年(百万米ドル)

表25 アジア太平洋地域の開発・製造受託(CDMO)市場価値、サービス種類別、2018年-2033年(百万米ドル)

表26 アジア太平洋地域の開発・製造受託(CDMO)市場価値、研究フェーズ別、2018年~2033年(百万米ドル)

表27 アジア太平洋地域の開発・製造受託(CDMO)市場価値、エンドユーザー別、2018年~2033年 (百万米ドル)

表28 アジア太平洋地域の開発・製造受託(CDMO)市場価値、国別、2018年~2033年(百万米ドル)

表29 中東・アフリカの開発・製造受託(CDMO)市場価値、サービス種類別、2018年-2033年 (百万米ドル)

表30 中東・アフリカの開発・製造受託(CDMO)市場価値、研究フェーズ別、2018年~2033年(百万米ドル)

表31 中東・アフリカの開発・製造受託(CDMO)市場価値、エンドユーザー別、2018年~2033年 (百万米ドル)

表32 中東・アフリカの開発・製造受託(CDMO)市場価値、国別、2018年-2033年(百万米ドル)

表33 キャタレント社 概要

表34 Catalent Inc: 製品ポートフォリオ

表 35 Catalent Inc: 主な開発

表 36 Recipharm AB: 概要

表 37 Recipharm AB: 製品ポートフォリオ

表 38 Recipharm AB: 主な進展

表 39 ジュビラント・ファーマバ・リミテッド:概要 概要

表40 Jubilant Pharmova Limited: 製品ポートフォリオ

表 41 Jubilant Pharmova Limited: 主な開発

表 42 Thermo Fisher Scientific Inc: 概要

表43 Thermo Fisher Scientific Inc: 製品ポートフォリオ

表44 Thermo Fisher Scientific Inc: 主な開発

表45 ベーリンガーインゲルハイム・インターナショナルGmbH:概要

表46 ベーリンガーインゲルハイム:製品ポートフォリオ

表47 ベーリンガーインゲルハイム・インターナショナルGmbH:主要開発品目

表 48 IQVIA: 概要

表 49 IQVIA: 製品ポートフォリオ

表50 IQVIA:主な進展

表51 Syneos Health: 概要 概要

表 52 Syneos Health: 概要 製品ポートフォリオ

表 53 Syneos Health: 製品ポートフォリオ 主な開発

表 54 パレクセル・インターナショナル(MA)コーポレーション: 概要

表55 Parexel International (MA) Corporation: 製品ポートフォリオ

表 56 パレクセル・インターナショナル(MA)コーポレーション:製品ポートフォリオ 主な開発

表 57 キュリア グローバル 概要

表 58 Curia Global, Inc: 製品ポートフォリオ

表59 キュリア・グローバル 主な開発

表60 ネクストファーマ・テクノロジーズ 概要

表61 ネクストファーマ・テクノロジーズ 製品ポートフォリオ

表 62 ネクストファーマ・テクノロジーズ 主な開発

図表一覧

図1 開発・製造受託(CDMO)の世界市場規模、2018年~2033年(百万米ドル)

図2 開発・製造受託(CDMO)の世界市場シェア、サービス種類別、2024年・2033年(%)

図3 開発・製造受託(CDMO)の世界市場シェア、研究フェーズ別、2024年・2033年 (%)

図4 開発・製造受託(CDMO)の世界市場シェア、エンドユーザー別、2024年・2033年(%)

図5 開発・製造受託(CDMO)の世界市場シェア、地域別、2024年・2033年(%)

図6 開発・製造受託(CDMO)の世界市場YoY成長率、サービス種類別、2018年〜2033年(%)

図7 医薬品有効成分(API)製造受託開発・製造(CDMO)市場金額、2018年〜2033年(百万米ドル)

図8 完成製剤(FDF)開発・製造受託開発・製造(CDMO)市場価値、2018年〜2033年(百万米ドル)

図9 二次包装の開発・製造受託(CDMO)市場価値、2018年~2033年(百万米ドル)

図10 世界の開発・製造受託(CDMO)市場のYoY成長率、研究フェーズ別、2018年~2033年 (%)

図11 世界の開発・製造受託(CDMO)市場金額における臨床前研究フェーズ、2018年~2033年(百万米ドル)

図12 世界の開発・製造受託(CDMO)市場価値におけるフェーズI研究フェーズ、2018年〜2033年(百万米ドル)

図13 世界の開発・製造受託(CDMO)市場価値におけるフェーズII研究フェーズ、2018年~2033年(百万米ドル)

図14 世界の開発・製造受託(CDMO)市場価値におけるフェーズIII研究フェーズ、2018年~2033年(百万米ドル)

図15 世界の開発・製造受託(CDMO)市場価値におけるフェーズIV研究フェーズ、2018年~2033年(百万米ドル)

図16 世界の開発・製造受託(CDMO)市場のエンドユーザー別YoY成長率、2018年~2033年 (%)

図17 世界の開発・製造受託(CDMO)市場金額における製薬会社のエンドユーザー、2018年~2033年(百万米ドル)

図18 世界の医薬品開発・製造受託(CDMO)市場金額における医薬品開発・製造受託機関(CRO)のエンドユーザー、2018年〜2033年(百万米ドル)

図19 世界の開発・製造受託(CDMO)市場におけるジェネリック医薬品会社のエンドユーザー、2018年~2033年(百万米ドル)

図20 世界の開発・製造受託(CDMO)市場の地域別YoY成長率、2018年~2033年 (%)

図21 北米の開発・製造受託(CDMO)市場価値、2018年~2033年(百万米ドル)

図22 北米の開発・製造受託(CDMO)市場シェア、サービス種類別、2024年・2033年 (%)

図23 北米の開発・製造受託(CDMO)市場シェア、研究フェーズ別、2024年・2033年 (%)

図24 北米の開発・製造受託(CDMO)市場シェア:エンドユーザー別, 2024 & 2033年 (%)

図25 北米の開発・製造受託(CDMO)市場シェア:国別、2024年・2033年(%)

図26 南米の開発・製造受託(CDMO)市場金額、2018年〜2033年(百万米ドル)

図27 南米の開発・製造受託(CDMO)市場シェア、サービス種類別、2024年・2033年 (%)

図28 南米の開発・製造受託(CDMO)市場シェア:研究フェーズ別、2024年・2033年 (%)

図29 南米の開発・製造受託(CDMO)市場シェア:エンドユーザー別、2024年・2033年 (%)

図30 南米の開発・製造受託(CDMO)市場シェア:国別、2024年・2033年(%)

図31 欧州の開発・製造受託(CDMO)市場金額、2018年〜2033年(百万米ドル)

図32 欧州の開発・製造受託(CDMO)市場シェア、サービス種類別、2024年・2033年 (%)

図33 欧州の開発・製造受託(CDMO)市場シェア、研究フェーズ別、2024年・2033年 (%)

図34 欧州の開発・製造受託(CDMO)市場シェア:エンドユーザー別, 2024 & 2033年 (%)

図35 欧州の開発・製造受託(CDMO)市場シェア(国別):2024年・2033年(%)

図36 アジア太平洋地域の開発・製造受託(CDMO)市場価値、2018年~2033年(百万米ドル)

図37 アジア太平洋地域の開発・製造受託(CDMO)市場シェア、サービス種類別、2024年・2033年 (%)

図38 アジア太平洋地域の開発・製造受託(CDMO)市場シェア:研究フェーズ別、2024年・2033年 (%)

図39 アジア太平洋地域の開発・製造受託(CDMO)市場シェア、エンドユーザー別、2024年・2033年 (%)

図40 アジア太平洋地域の開発・製造受託(CDMO)市場シェア(国別):2024年・2033年(%)

図41 中東・アフリカの開発・製造受託(CDMO)市場金額、2018年~2033年(百万米ドル)

図42 中東・アフリカの開発・製造受託(CDMO)市場シェア(サービス種類別)、2024年・2033年 (%)

図43 中東・アフリカの開発・製造受託(CDMO)市場シェア:研究フェーズ別、2024年・2033年 (%)

図44 中東・アフリカの開発・製造受託(CDMO)市場シェア:エンドユーザー別、2024年・2033年(%)

図 45 キャタレント社 財務

図 46 レシファーム AB: 財務

図 47 ジュビラント・ファーマバ・リミテッド: 財務

図 48 Thermo Fisher Scientific Inc: 財務

図 49 ベーリンガーインゲルハイム・インターナショナル:財務

図 50 IQVIA: 財務

図 51 シネオス・ヘルス 財務

図 52 パレクセル・インターナショナル(MA)・コーポレーション: 財務

図 53 キュリア・グローバル・インク: 財務

図 54 ネクストファーマ・テクノロジーズ 財務

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖