❖本調査資料に関するお問い合わせはこちら❖

市場規模

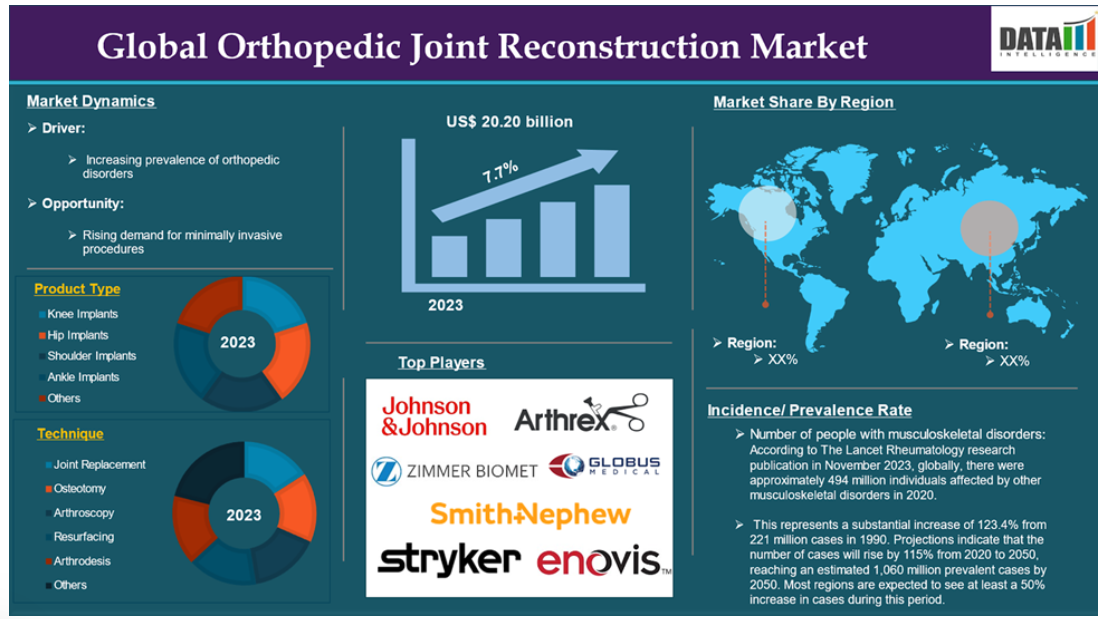

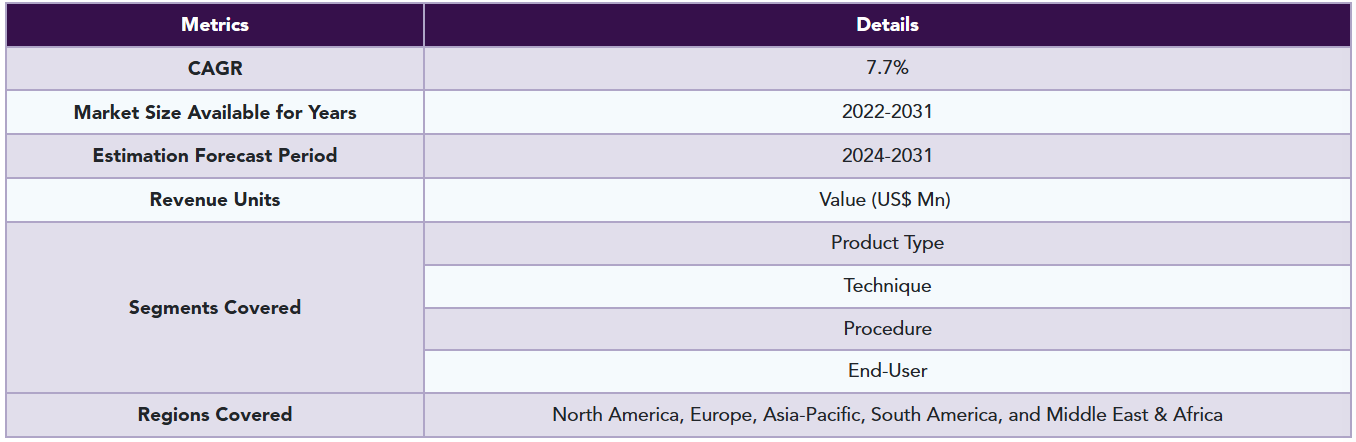

世界の整形外科関節再建術市場は、2023年に202.0億米ドルに達し、2031年には365.6億米ドルに達すると予測され、予測期間2024〜2031年のCAGRは7.7%で成長すると予測されています。

整形外科的関節再建術は、怪我や病気、変性によって損傷した関節の構造と機能を回復させることを目的とした外科手術です。このプロセスでは通常、損傷した関節を取り除き、健康な関節の自然な動きと機能を模倣するように設計された人工関節(プロテーゼ)として知られる人工関節に置き換えます。

整形外科的関節再建術には、変形性関節症、関節リウマチ、外傷、先天性奇形などの症状に苦しむ患者の痛みを和らげ、可動性を回復し、生活の質を向上させるために、損傷した関節を修復または置換する様々な外科的技術が含まれます。これらの要因が世界の整形外科関節再建術市場の拡大を後押ししています。

市場ダイナミクス: 促進要因と阻害要因

整形外科疾患の有病率の増加

整形外科疾患の有病率の増加は、世界の整形外科関節再建術市場の成長を大きく牽引しており、市場予測期間中も牽引していくと予想されます。

変形性関節症、関節リウマチ、さまざまな筋骨格系障害などの整形外科疾患の有病率の増加は、世界の整形外科関節再建術市場の成長を促進する主な要因です。人口の高齢化に伴い、これらの疾患の罹患率が上昇し、その結果、関節再建手術の需要が高まっています。

2023年11月に出版されたThe Lancet Rheumatology研究発表によると、2020年にその他の筋骨格系疾患に罹患した人は世界で約4億9,400万人。これは1990年の2億2,100万例から123.4%の大幅な増加です。予測では、2020年から2050年にかけて症例数は115%増加し、2050年には推定10億6,000万人の有病者数に達するとされています。ほとんどの地域では、この期間中に少なくとも50%の増加が見込まれています。

これらの障害の世界的な年齢標準化有病率は、男性より女性の方が47.4%高く、有病率は年齢とともに増加し、男女ともに65~69歳でピークに達することがわかりました。筋骨格系障害は、世界的に障害とともに生きる年数(YLDs)の第6位の原因であり、約4270万YLDsを占め、約83,100人の死亡に関連しています。これらの要因はすべて、世界の整形外科関節再建術市場に需要をもたらしています。

さらに、整形外科疾患の増加により、整形外科業界では革新的なソリューションが必要とされています。この業界の主要プレーヤーにとって、主要な取り組みと先進的な製品の発売は、この整形外科関節再建市場の成長を推進するでしょう。例えば、2024年11月、ジョンソン・エンド・ジョンソン・メドテックは、2024年米国股関節膝関節外科学会(AAHKS)年次総会で、Solutions in Motionイニシアチブを強調して、新しい関節再建ソリューションを紹介しました。このイニシアチブは、高度な手術手技、革新的なインプラント、データ主導型の実現技術を統合し、関節再建術を強化することを目的としています。

このイニシアチブは、整形外科治療のさまざまな要素を組み合 わせ、手術の精度と患者の転帰を向上させることに焦点を当てた、包括的な 戦略です。ジョンソン・エンド・ジョンソン メドテックは、先進的な手術方法と革新的なインプラントの設計を統合し、データ解析を活用することで、関節手術をより効率的で効果的な手術に変えることを目指しています。

また、2023年10月、ジョンソン・エンド・ジョンソン メドテックの子会社であるデピューシンセは、整形外科手術技術に大きな進歩をもたらすVELYSロボット支援ソリューションを欧州市場で正式に発売しました。この革新的なシステムは、人工膝関節全置換術(TKA)専用に設計されており、手術の精度と患者の転帰を高めることを目的としています。これらすべての要因が、世界の整形外科関節再建術市場に需要をもたらしています。

さらに、低侵襲手術に対する需要の高まりも、世界の整形外科関節再建術市場の拡大に寄与しています。

インプラントの高コスト

インプラントの高額な費用は、世界の整形外科関節再建術市場の成長を妨げます。このような高額な費用は、特に医療予算が限られている発展途上国において、患者が必要不可欠な手術を受けることを躊躇させる可能性があります。高価なインプラントによる経済的負担は治療の遅れを招き、患者の転帰に悪影響を及ぼし、整形外科的関節再建市場全体の成長を妨げる可能性があります。

2024年7月のJournal of Orthopaedic Business誌の記事ニュースによると、PubMedで調査した結果、「人工膝関節全置換術のインプラント費用」に関連する469件の論文が見つかり、そのうち14件が標準的な人工膝関節インプラントの費用と、一次的な人工膝関節全置換術(TKA)に関連する総費用について新たな推定値を示していました。標準的な膝関節インプラントの平均費用は5,336ドル±1,671ドルで、一次 TKAの平均総費用は23,907ドル±9,514ドルでした。注目すべきは、標準的な膝関節インプラントの費用は、一次TKAの全費用の22.3%を占めていることです。したがって、上記の要因が世界の整形外科関節再建術市場の潜在的成長を制限している可能性があります。

市場セグメント分析

世界の整形外科関節再建術市場は、製品タイプ、術式、手技、エンドユーザー、地域によって区分されます。

製品の種類別:

膝関節インプラント分野が世界の整形外科関節再建術市場シェアを独占する見込み

膝関節インプラント分野は世界の整形外科関節再建術市場シェアの大部分を占めており、予測期間中も引き続き世界の整形外科関節再建術市場シェアの大部分を占めると予想されます。

世界の整形外科関節再建術市場における膝インプラント分野は、増大する人工膝関節置換術の需要を満たすために不可欠です。このセグメントには、主に変形性関節症、関節リウマチ、外傷性損傷などの症状によって損傷したり病気になったりした膝関節を置換するために設計された様々な種類のインプラントが含まれます。

2023年7月の世界保健機関(WHO)のデータによると、変形性関節症(OA)は、周辺組織を含む関節全体に影響を及ぼす退行性関節疾患です。膝、腰、背骨、手に多く見られます。世界の有病率は3億6,500万人で、膝が最も頻繁に侵される関節であり、次いで股関節、手と続きます。変形性関節症患者のうち、約3億4,400万人がリハビリテーションの効果が期待できる中等度から重度の症状を経験しています。変形性膝関節症の発症率は高齢者の間で特に高く、世界全体では40歳以上の22%以上がこの症状に罹患しています。人口の高齢化に伴い、人工膝関節置換術の需要は大幅に増加すると予想されています。

回復にかかる時間を短縮し、患者の予後を向上させる低侵襲性の外科手術への傾向が高まっています。このような手法は、外科医と患者の両方から人気が高まっており、このようなアプローチをサポートする膝インプラントの需要を牽引しています。3Dプリンティング技術や患者専用インプラントの使用など、インプラントの材料や設計の革新により、人工膝関節置換術の有効性と寿命が向上しています。こうした進歩により、外科的介入を検討する患者が増加しています。このように、これらすべての要因が整形外科的関節再建市場を需要としています。

さらに、この業界の主要企業は、製品の発売や承認を行うことで、整形外科の関節再建市場におけるこのセグメントの成長を促進するでしょう。例えば、2024年2月、チェンナイにあるSIMS病院のアジア整形外科研究所(AOI)は、新しいセラミック製人工膝関節システムを発売し、人工関節置換手術の著しい進歩を示しました。この導入は、革新的な整形外科ソリューションを提供し、患者ケアを向上させるという同病院のコミットメントの一環です。セラミック製膝関節インプラントは、従来の金属製インプラントと比較していくつかの大きな利点があるため、膝関節置換術を受ける患者にとってますます人気の高い選択肢となっています。

また、2024年11月、ジマー・バイオメット・ホールディングスは、オックスフォード・セメントレス・パーシャル・ニー・インプラントのFDA(米国食品医薬品局)市販前承認申請(PMA)サプリメントを取得し、人工膝関節置換術技術に大きな進歩をもたらしました。この承認は、米国食品医薬品局(FDA)の治験機器適用除外(Investigational Device Exemption)

今回の承認は、セメントレス人工膝関節部分置換術(PKR)に特化したIDE(Investigational Device Exemption)試験と非臨床試験で得られた包括的な安全性と有効性のデータに基づいています。これらの要因により、世界の整形外科関節再建術市場における同分野の地位は確固たるものとなっています。

市場の地域別シェア

世界の整形外科関節再建術市場では北米が重要な位置を占める見込み

北米は世界の整形外科関節再建術市場で重要な位置を占めており、市場シェアの大半を占めると予想されています。

北米では整形外科疾患、特に関節炎の発生率が上昇傾向にあります。米国疾病予防管理センター(CDC)によると、2019年から2021年の間に米国成人の約21.2%(約5,320万人)が関節炎と診断されました。この大きな有病率は、痛みを管理し、可動性を取り戻すための効果的な解決策を求める人が増える中、関節再建手術の需要を促進する大きな要因となっています。

2024年の米国リウマチ学会のデータによると、米国では毎年相当数の人工関節置換術が行われており、膝関節全置換術は毎年約79万件、人工股関節置換術は54万4,000件行われています。この手術件数の多さは、効果的な整形外科ソリューションに対する継続的なニーズを反映したものであり、市場成長の原動力となっています。

北米の高齢化も市場成長に大きく寄与しています。高齢になると関節に関連した問題が発生しやすくなり、人工膝関節置換術や人工股関節置換術のような外科手術の必要性が高まります。2024年1月の人口参照局(Population Reference Bureau:PRB)のデータによると、65歳以上のアメリカ人の数は、2022年の5,800万人から2050年には8,200万人へと47%増加すると予想されています。さらに、総人口に占めるこの年齢層の割合は17%から23%に上昇すると予測されています。

同様に、米国生物工学情報センター(NCBI)の調査データによると、2040年までに医師が関節炎と診断した米国成人の数は49%増の7,840万人になると予測され、これは成人全体の25.9%に相当します。さらに、関節炎に起因する活動制限(AAAL)を経験する成人の数は、52%増の3,460万人となり、成人全体の11.4%を占めると予想されています。

医療技術の絶え間ない進歩により、関節再建手術の有効性と安全性は向上しています。低侵襲手術手技、ロボット支援手術、強化されたインプラント材料などの技術革新により、これらの手術はより低侵襲で効率的なものとなり、より多くの患者が手術の選択肢を検討するようになりました。

さらに、この地域では、多くの主要企業が進出していること、医療インフラが整備されていること、政府の取り組みや規制当局の支援、投資、提携・協力、製品の上市・承認が市場の成長を後押ししています。

例えば、2024年11月、ジョンソン・エンド・ジョンソンメドテック社は、スポーツ軟部組織修復市場における製品提供の拡大に焦点を当てたResponsive Arthroscopy社との戦略的パートナーシップを発表しました。この提携は、肩、足、足首の処置に利用可能な高度な軟部組織修復ソリューションの範囲を強化することを目的とした、米国における独占的商業販売契約を含みます。

また、スミス・プラス・ネフューは2024年10月、オキシニウム・インプラント技術を採用したレジオン・ヒンジド・ニー(HK)システムを米国市場で発売しました。この革新的なシステムは、金属の耐久性、セラミックの耐摩耗性、優れた耐食性の利点を兼ね備え、患者の転帰と手術効率の向上を目指しています。このように、上記の要因によって、世界の整形外科関節再建術市場におけるこの地域の支配的な地位は確固たるものとなっています。

世界の整形外科関節再建術市場で最も速いペースで成長するアジア太平洋地域

世界の整形外科関節再建術市場では、アジア太平洋地域が最も速いペースで成長しており、市場シェアの大半を占めると予想されています。

骨粗鬆症と関節炎の有病率はアジア太平洋地域全体で増加しています。アジア骨粗鬆症学会連合(AFOS)によると、股関節骨折は2019年の120万件から2050年には260万件に増加すると予測されています。このような罹患率の増加は、人工関節置換術を含む効果的な整形外科的介入を必要とします。

低侵襲手術技術やインプラント材料の改良など、整形外科機器における絶え間ない技術革新により、手術成績と患者の回復時間が向上しています。3Dプリンティング、ロボット支援手術、拡張現実などの技術は、患者と医療提供者の双方にとって手術の選択肢をより魅力的なものにしています。

アジア太平洋地域の多くの国々は、医療インフラに多額の投資を行い、先進医療へのアクセスを強化しています。これには、関節再建手術のための最新技術を備えた整形外科専門センターの設立も含まれます。アジア太平洋地域で毎年行われる整形外科手術の件数が増加していることも、市場の成長に大きく寄与しています。関節の問題に対して外科的な解決策を求める患者が増えるにつれて、高度な再建機器に対する需要も増加の一途をたどっています。

アジアでは、特に中国や日本などの国々で急速に増加しています。高齢者は関節関連の障害にかかりやすく、関節再建手術の需要が高まるため、この人口動態の変化は非常に重要です。

さらに、この地域の主要プレーヤー、製品の発売、承認は、世界の整形外科関節再建術市場の成長を促進するでしょう。例えば、2023年4月、ニューデリーのPrashanth Hospitalsは、関節再建手術用に特別に設計された第4世代ロボットを発売し、整形外科技術の著しい進歩を示しました。この革新的なロボットは、赤外線カメラと光学トラッカーを利用して、患者の関節解剖の正確な3Dマップを作成します。このマッピング機能により、外科手術の際に患者に合わせたインプラントの選択と設置が可能になり、関節再建の全体的な精度が向上します。

また2023年1月、アスター・メドシティは2,500件の人工関節置換術を成功させ、人工関節置換ロボットを発売しました。このマイルストーンは、高度な整形外科医療への病院のコミットメントと、インドの外科手術におけるロボット技術の統合を反映したものです。

新しく導入されたロボットは、完全自動化された人工膝関節置換術用です。CTスキャンやMRIなどの高度な画像技術を活用して患者の関節の詳細な3Dモデルを作成することで、手術の精度を高めます。これにより、各患者固有の解剖学的構造に合わせたパーソナライズされた手術計画が可能になります。このように、上記の要因によって、世界の整形外科関節再建術市場で最も急成長している地域としての地位が固まりつつあります。

市場企業

世界の整形外科関節再建術市場の主要企業は以下の通りです。

Johnson & Johnson (DePuy Synthes), Stryker, Smith + Nephew, Zimmer Biomet., Arthrex, Inc., Globus Medical, Enovis Corporation, Exactech, Inc., B. Braun SE, and MicroPort Scientific Corporation among others.

主要開発

- 2024年10月、アラダナ整形外科病院はシバモッガ初の完全自動ロボット人工関節置換術を開始。この最先端技術は、人工関節置換術の精度と効果を高め、患者の転帰と回復時間を改善することを目的としています。

- 2024年7月、Orthofix Medical Inc.は、大腿骨と脛骨の大きな骨欠損を治療するために設計された整形外科技術の重要な進歩であるFitbone Transport and Lengthening Systemの510(k)認可と米国初の移植を発表しました。この革新的な装置は、外傷、感染症、悪性疾患で骨が大幅に欠損した患者に特に有用です。

- 2024年6月、メリルは人工膝関節置換術専用に設計された完全国産の手術ロボットであるMISSOオルソロボットを発売しました。この革新的な技術により、人工膝関節置換術にかかる費用が大幅に削減され、インドの幅広い患者にとってより利用しやすいものとなることが期待されます。

レポートを購入する理由

- パイプラインとイノベーション: 臨床試験、製品パイプライン、今後の進歩に関する洞察。

- 市場のポジショニング 最適化された戦略のための製品実績と成長の可能性の分析。

- 実際のエビデンス: 製品成果を高めるための患者からのフィードバックの統合。

- 医師の嗜好: 医療従事者の行動と採用戦略に関する洞察。

- 規制と市場の最新情報: 最近の規制、政策、新技術をカバー。

- 競合他社の洞察: 市場シェア、競合他社の戦略、新規参入についての分析。

- 価格設定と市場参入: 価格設定モデル、償還動向、アクセス戦略のレビュー。

- 市場拡大: 新規市場への参入とパートナーシップの形成戦略。

- 地域機会: 高成長地域と投資見込みの特定。

- サプライチェーンの最適化 リスクと流通戦略の評価

- 持続可能性と規制 環境配慮型慣行と規制変更に焦点を当てます。

- 市販後調査 市販後データによる安全性とアクセスの強化。

- 価値に基づく価格設定 薬剤経済学の洞察とデータに基づく研究開発の意思決定。

この調査レポートは、世界の整形外科関節再建術市場を詳細に分析し、60以上の主要な表、50以上の視覚的にインパクトのある図表、176ページの専門家による洞察を掲載しています。

対象読者

- メーカー 医薬品、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済専門家、市場参入専門家

- テクノロジー&イノベーション AI/ロボティクス・プロバイダー、研究開発プロフェッショナル、臨床試験マネージャー、ファーマコビジランス・エキスパート

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通・サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 製品種類別スニペット

- 技術別スニペット

- 手技別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 整形外科疾患の有病率の増加

- XX

- 阻害要因

- インプラントの高コスト

- 機会

- 影響分析

- ドライバー

- 影響要因

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 特許分析

- 規制分析

- SWOT分析

- アンメット・ニーズ

- 製品種類別

- 製品紹介

- 分析および前年比成長分析(%):製品種類別

- 市場魅力度指数, 製品種類別

- 膝インプラント

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- 股関節インプラント

- 肩関節インプラント

- 足首インプラント

- その他

- 製品紹介

- 技術別

- 技術紹介

- 市場規模分析および前年比成長率分析(%):手技別

- 市場魅力度指数、手技別

- 関節置換術

- 技術別

- 市場規模分析と前年比成長率分析(%)

- 骨切り術

- 関節鏡

- 表面置換術

- 関節置換術

- その他

- 技術紹介

- 術式別

- はじめに

- 市場規模分析および前年比成長率分析(%):手技別

- 市場魅力度指数、手技別

- 全置換術

- 導入術式別

- 市場規模分析と前年比成長率分析(%)

- 部分置換術

- その他

- はじめに

- エンドユーザー別

- 導入

- 市場規模分析とYoY成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院

- 市場紹介

- 市場規模分析とYoY成長率分析(%)

- 整形外科クリニック

- 外来手術センター(ASCs)

- その他

- 導入

- 地域別

- 導入

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):手技別

- 市場規模分析およびYoY成長分析(%):手技別

- 市場規模分析およびYoY成長分析(%):エンドユーザー別

- 市場規模分析および前年比成長分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):手技別

- 市場規模分析およびYoY成長分析(%)、手技別

- 市場規模分析およびYoY成長分析(%):エンドユーザー別

- 市場規模分析およびYoY成長分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):手技別

- 市場規模分析およびYoY成長分析(%):手技別

- 市場規模分析およびYoY成長分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):手技別

- 市場規模分析およびYoY成長分析(%):手技別

- 市場規模分析およびYoY成長分析(%):エンドユーザー別

- 市場規模分析および前年比成長分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):手技別

- 市場規模分析およびYoY成長分析(%):手技別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 導入

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- ジョンソン・エンド・ジョンソン(デピューシンセ)

- 会社概要

- 製品ポートフォリオと概要

- 財務概要

- 主な開発

-

- Stryker

- Smith + Nephew

- Zimmer Biomet.

- Arthrex, Inc.

- Globus Medical

- Enovis Corporation

- Exactech, Inc.

- B. Braun SE

- MicroPort Scientific Corporation (リストは網羅的ではありません)

-

- ジョンソン・エンド・ジョンソン(デピューシンセ)

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 世界の整形外科関節再建術市場:製品種類別、2023年、2027年、2031年 (百万米ドル)

表2 世界の整形外科関節再建術市場:手技別、2023年、2027年、2031年 (百万米ドル)

表3 世界の整形外科関節再建術市場、手技別、2023年、2027年、2031年 (百万米ドル)

表4 世界の整形外科関節再建術市場、エンドユーザー別、2023年、2027年、2031年 (百万米ドル)

表5 世界の整形外科関節再建術市場、地域別、2023年、2027年、2031年 (百万米ドル)

表6 世界の整形外科関節再建術市場、製品種類別、2023年、2027年、2031年 (百万米ドル)

表7 世界の整形外科関節再建術市場、製品種類別、2022年〜2031年(百万米ドル)

表8 世界の整形外科関節再建術市場、術式別、2023年、2027年、2031年 (百万米ドル)

表9 世界の整形外科関節再建術市場、術式別、2022年〜2031年 (百万米ドル)

表10 世界の整形外科関節再建術市場、手技別、2023年、2027年、2031年 (百万米ドル)

表11 世界の整形外科関節再建術市場、手技別、2022年〜2031年(百万米ドル)

表12 世界の整形外科関節再建術市場、エンドユーザー別、2023年、2027年、2031年 (百万米ドル)

表13 世界の整形外科関節再建術市場、エンドユーザー別、2022-2031年 (百万米ドル)

表14 世界の整形外科関節再建術市場、地域別、2023年、2027年、2031年 (百万米ドル)

表15 世界の整形外科関節再建術市場、地域別、2022年〜2031年(百万米ドル)

表16 北米整形外科用関節再建術の市場価値、製品種類別、2022年〜2031年(百万米ドル)

表17 北米の整形外科用関節再建術の市場価値、手技別、2022-2031年 (百万米ドル)

表18 北米の整形外科用関節再建術の市場価値、手技別、2022-2031年 (百万米ドル)

表19 北米整形外科関節再建術市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表20 北米整形外科関節再建術市場:国別、2022-2031年(百万米ドル)

表21 アジア太平洋地域の整形外科用関節再建術の市場価値、製品種類別、2022-2031年 (百万米ドル)

表22 アジア太平洋地域の整形外科用関節再建術の市場価値、手技別、2022-2031年 (百万米ドル)

表23 アジア太平洋地域の整形外科用関節再建術の市場価値、手技別、2022-2031年 (百万米ドル)

表24 アジア太平洋地域の整形外科用関節再建術の市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表25 アジア太平洋地域の整形外科用関節再建術の市場価値、国別、2022-2031年 (百万米ドル)

表26 欧州整形外科用関節再建術市場:製品種類別、2022-2031年(百万米ドル)

表27 欧州整形外科用関節再建術の市場価値、手技別、2022-2031年 (百万米ドル)

表28 欧州整形外科用関節再建術の市場価値、手技別、2022-2031年 (百万米ドル)

表29 欧州整形外科用関節再建術の市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表30 欧州整形外科用関節再建術の市場価値、国別、2022-2031年 (百万米ドル)

表31 南米の整形外科用関節再建術の市場価値、製品種類別、2022-2031年 (百万米ドル)

表32 南米の整形外科用関節再建術の市場価値、手技別、2022-2031年 (百万米ドル)

表33 南米の整形外科用関節再建術の市場価値、手技別、2022-2031年 (百万米ドル)

表34 南米の整形外科用関節再建術の市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表35 南米の整形外科用関節再建術の市場価値、国別、2022-2031年(百万米ドル)

表36 中東・アフリカ整形外科関節再建市場:製品種類別、2022-2031年(百万米ドル)

表37 中東・アフリカ整形外科関節再建市場:手技別、2022-2031年(百万米ドル)

表38 中東・アフリカ整形外科関節再建市場:手技別、2022-2031年(百万米ドル)

表39 中東・アフリカ整形外科関節再建術の市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表40 中東・アフリカ整形外科関節再建市場:国別、2022-2031年(百万米ドル)

表41 ジョンソン・エンド・ジョンソン(デピューシンセ): 概要

表42 ジョンソン・エンド・ジョンソン(デピューシンセ):概要 製品ポートフォリオ

表43 ジョンソン・エンド・ジョンソン(デピューシンセ):製品ポートフォリオ 主な開発

表44 ストライカー 概要

表45 ストライカー 製品ポートフォリオ

表 46 ストライカー 主な開発

表 47 スミス+ネフュー 概要

表 48 スミス+ネフュー 製品ポートフォリオ

表 49 スミス+ネフュー 主な開発

表 50 ジマー・バイオメット 概要

表51 Zimmer Biomet: 製品ポートフォリオ

表52 Zimmer Biomet: 主な開発

表 53 Arthrex, Inc: 概要

表 54 Arthrex, Inc: 製品ポートフォリオ

表 55 Arthrex, Inc: 主な開発

表56 グローバス・メディカル 概要

表57 Globus Medical: 製品ポートフォリオ

表 58 Globus Medical: 主要開発製品

表 59 エノヴィス・コーポレーション 概要

表60 Enovis Corporation: 概要 製品ポートフォリオ

表61 エノヴィス・コーポレーション 主な開発

表 62 イグザクテック 概要

表63 Exactech, Inc: 製品ポートフォリオ

表64 Exactech, Inc: 主な開発

表65 B. Braun SE: 概要

表66 B. Braun SE: 製品ポートフォリオ

表67 B. Braun SE: 主要開発製品

表68 マイクロポート・サイエンティフィック・コーポレーション 概要

表69 マイクロポート・サイエンティフィック・コーポレーション:概要 製品ポートフォリオ

表70 マイクロポート・サイエンティフィック・コーポレーション 主な開発

図表一覧

図1 世界の整形外科関節再建術市場金額、2022年〜2031年(百万米ドル)

図2 世界の整形外科関節再建術市場シェア、製品種類別、2023年・2031年 (%)

図3 世界の整形外科関節再建術市場シェア:手技別、2023年・2031年 (%)

図4 世界の整形外科関節再建術市場シェア:手技別、2023年・2031年(%)

図5 世界の整形外科関節再建術市場シェア、エンドユーザー別、2023年・2031年 (%)

図6 世界の整形外科関節再建術市場シェア、地域別、2023年・2031年(%)

図7 世界の整形外科関節再建術市場のYoY成長率、製品種類別、2023年〜2031年(%)

図8 膝インプラント整形外科用関節再建術の市場金額、2022年〜2031年 (百万米ドル)

図9 股関節インプラント整形外科用関節再建術の市場価値、2022-2031年 (百万米ドル)

図10 肩関節インプラント整形外科用関節再建術の市場価値、2022-2031年 (百万米ドル)

図11 足関節インプラント整形外科用関節再建術の市場価値、2022-2031年 (百万米ドル)

図12 その他の整形外科用関節再建術の市場価値、2022-2031年(百万米ドル)

図13 世界の整形外科関節再建術市場の術式別YoY成長率、2023-2031年(%)

図14 世界の整形外科関節再建術市場における関節置換術の市場価値、2022-2031年 (百万米ドル)

図15 世界の整形外科関節再建術市場における骨切り術の市場価値、2022-2031年 (百万米ドル)

図16 世界の整形外科関節再建術市場の価値、2022-2031年における関節鏡技術 (百万米ドル)

図17 世界の整形外科関節再建術市場における表面置換術の市場価値、2022-2031年 (百万米ドル)

図18 世界の整形外科関節再建術市場の関節置換術の市場価値、2022-2031 (百万米ドル)

図19 世界の整形外科関節再建術市場におけるその他の術式:2022-2031年(百万米ドル)

図20 世界の整形外科関節再建術市場の術式別YoY成長率、2023-2031年 (%)

図21 世界の整形外科関節再建術市場における全置換術の市場価値、2022-2031年 (百万米ドル)

図22 世界の整形外科関節再建術市場における部分置換術の市場価値、2022-2031年 (百万米ドル)

図23 世界の整形外科関節再建術市場におけるその他の手技の市場価値、2022-2031年 (百万米ドル)

図24 世界の整形外科関節再建術市場のエンドユーザー別YoY成長率、2023-2031年 (%)

図25 世界の整形外科関節再建術市場のエンドユーザー:病院、2022-2031年(百万米ドル)

図26 世界の整形外科関節再建術市場のエンドユーザー、2022-2031年 (百万米ドル)

図27 世界の整形外科関節再建術市場のエンドユーザー、2022-2031年(百万米ドル

図28 世界の整形外科関節再建術市場におけるその他のエンドユーザー:2022-2031年(百万米ドル)

図29 世界の整形外科関節再建術市場の地域別YoY成長率、2023-2031年(%)

図30 北米の整形外科用関節再建術市場金額、2022年〜2031年 (百万米ドル)

図31 北米整形外科関節再建市場シェア、製品種類別、2023年・2031年 (%)

図32 北米整形外科関節再建市場シェア:手技別、2023年・2031年 (%)

図33 北米整形外科関節再建市場シェア:手技別、2023年・2031年(%)

図34 北米整形外科関節再建市場シェア:エンドユーザー別、2023年・2031年(%)

図35 北米整形外科関節再建市場シェア:国別、2023年・2031年(%)

図36 アジア太平洋地域の整形外科用関節再建術市場金額、2022年〜2031年 (百万米ドル)

図37 アジア太平洋地域の整形外科用関節再建術市場シェア(製品種類別)、2023年・2031年 (%)

図38 アジア太平洋地域の整形外科用関節再建術市場シェア:手技別、2023年・2031年 (%)

図39 アジア太平洋地域の整形外科用関節再建術市場シェア:手技別、2023年・2031年 (%)

図40 アジア太平洋地域の整形外科用関節再建術市場シェア:エンドユーザー別、2023年・2031年 (%)

図41 アジア太平洋整形外科関節再建術市場シェア:国別、2023年・2031年 (%)

図42 欧州整形外科用関節再建術市場金額、2022年〜2031年 (百万米ドル)

図43 欧州整形外科用関節再建術市場シェア:製品種類別、2023年・2031年 (%)

図44 欧州整形外科用関節再建術市場シェア:手技別、2023年・2031年 (%)

図45 欧州整形外科関節再建術市場シェア:手技別、2023年・2031年 (%)

図46 欧州整形外科関節再建術市場シェア:エンドユーザー別、2023年・2031年 (%)

図47 欧州整形外科関節再建術市場シェア:国別、2023年・2031年 (%)

図48 南米の整形外科用関節再建術市場金額、2022年~2031年 (百万米ドル)

図49 南米の整形外科用関節再建術市場シェア:製品種類別、2023年・2031年 (%)

図50 南米の整形外科用関節再建術市場シェア:手技別、2023年・2031年 (%)

図51 南米の整形外科用関節再建術市場シェア:手技別、2023年・2031年 (%)

図52 南米の整形外科用関節再建術市場シェア:エンドユーザー別、2023年・2031年 (%)

図53 南米整形外科関節再建術市場シェア:国別、2023年・2031年(%)

図54 中東およびアフリカの整形外科用関節再建術市場金額、2022年~2031年 (百万米ドル)

図55 中東およびアフリカ整形外科用関節再建術市場シェア:製品種類別、2023年・2031年 (%)

図56 中東およびアフリカ整形外科関節再建市場シェア:手技別、2023年・2031年 (%)

図57 中東およびアフリカ整形外科関節再建市場シェア:手技別、2023年・2031年 (%)

図58 中東・アフリカ整形外科関節再建市場シェア:エンドユーザー別、2023年・2031年 (%)

図 59 ジョンソン・エンド・ジョンソン(デピューシンセ): 財務

図 60 ストライカー 財務

図 61 スミス+ネフュー 財務

図 62 ジマー・バイオメット 財務

図 63 Arthrex, Inc: 財務

図 64 グローバス・メディカル 財務

図 65 エノヴィス・コーポレーション 財務

図 66 イグザクテック 財務

図 67 B. Braun SE: 財務

図 68 マイクロポート・サイエンティフィック・コーポレーション 財務

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖