❖本調査資料に関するお問い合わせはこちら❖

市場規模

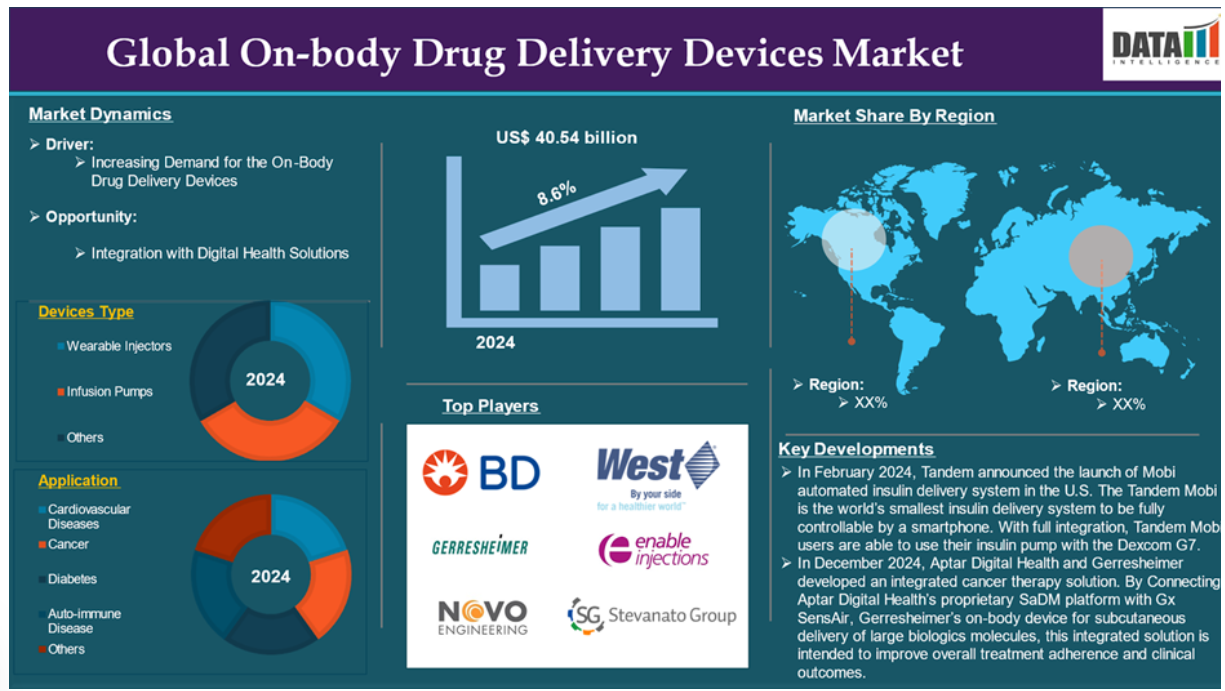

体内薬物送達装置の世界市場は、2024年に405億4,000万米ドルに達し、2033年には827億4,000万米ドルに達すると予測されています。

体内薬物送達装置(OBDD)は、患者の体に装着したまま薬剤、特に生物製剤を皮下投与する新しい医療機器です。これらのデバイスは多くの場合、パッチで装着され、モノクローナル抗体のような大きな分子を送達するように設計されており、正確な投与量とタイミングが要求されます。OBDDの基本的な目的は、より予測可能で制御された薬物送達システムを構築し、患者のコンプライアンスを向上させ、治療反応のばらつきを抑えることです。これらのデバイスは自宅での自己投与を可能にし、頻繁な通院や針を刺す必要性を減らし、慢性疾患患者の生活の質を大幅に向上させます。

体内薬物送達装置に対する需要の増加が、予測期間中の市場を牽引する要因です。糖尿病やがんなどの慢性疾患の頻度が増加しているため、常に効果的な薬物投与が必要であり、これがオンボディ薬物送達システムの需要拡大の原動力となっています。これらのデバイスは自己投与を強化し、患者が自宅で治療を管理できるようにするため、治療レジメンのアドヒアランスが向上します。さらに、技術の向上により、より使いやすく効率的な送達システムが実現し、その価値が高まっています。

市場ダイナミクス: 促進要因と阻害要因

体内薬物送達装置に対する需要の増加

体内薬物送達装置に対する需要の増加は、体内薬物送達装置の世界市場成長の重要な要因となる見込みです。体内薬物送達装置の需要は、慢性疾患の有病率の上昇、技術の進歩、最近の上市と承認によって増加しています。

体内薬物送達装置の需要を牽引する主な要因は、慢性疾患の増加です。糖尿病、心血管疾患、がんなどの慢性疾患は、持続的かつ頻繁に高度な管理レジメンが必要であり、強化された薬物送達システムによって効率的にサポートすることができます。慢性疾患の頻度が高まるにつれ、従来の医療環境以外でも患者が薬を自己投与できるような斬新なソリューションに対する需要が高まっています。例えば、米国心臓病学会(American College of Cardiology Foundation)によると、収縮期血圧の高値は、年齢標準化CVD障害調整生存年(DALYs)に最も寄与しており、全世界で人口10万人当たり2,564.9人でした。

オンボディ薬物送達システムに対する需要の高まりは、その機能性、安全性、患者のコンプライアンスを向上させる技術的改善と密接な関係があります。最近の体内薬物送達技術の進歩には、生物製剤やその他の薬剤を正確に投与するための高度な装置の開発が含まれます。ウェアラブル注射器や輸液ポンプなどのこれらのデバイスは、糖尿病やがんなどの慢性疾患への対応に不可欠な、長時間かつ制御された薬物放出を実現するように設計されています。最新の体内薬物送達システムは、薬物送達のために設計されているだけでなく、その機能を向上させるスマートな機能も備えています。現在、多くの機器に投与量のモニタリングや追跡機能が搭載されており、患者が治療計画をより効果的に守ることができるようになっています。

例えば、医療技術の世界的リーダーであるメドトロニック社は、2023年4月、SmartGuard技術を使用しながらフィンガースティックが不要なGuardian 4センサーを搭載したMiniMed 780GシステムがFDA認証を取得したと発表しました。このマイルストーンは、食事検出技術を使用し、5分ごとに自動的に糖レベルを調整・修正する唯一のシステムの認証を意味します。

厳しい規制要件

厳しい規制要件などの要因が、世界の体内薬物送達装置市場を阻害すると予想されています。これらのデバイスを管理する規制の複雑さは、薬とデバイスの両方のコンポーネントを持つ組み合わせ商品に指定されていることから生じています。この二重の分類により、メーカーは、特に米国と欧州など、地域によって大きく異なる複雑な規制システムのネットワークを横断する必要があります。各地域には独自のガイドラインと承認プロセスがあり、これが新規製品の市場導入における混乱と遅れの原因となります。

薬物送達システムにおける技術の急速な進歩により、規制の状況はさらに複雑になっています。新しい技術が開発されると、規制当局による追加規制が必要となる新機能が頻繁に提供されます。例えば、ネットワーク薬物送達システムは、厳格な安全性、性能、サイバーセキュリティの要件を満たす必要があり、承認前に広範な試験と検証を行う必要があります。企業はすべての関連規制へのコンプライアンスを確保するために多大な時間とリソースを割かなければならないため、市販前申請に対するこのような厳しい要件はイノベーション・サイクルを遅らせる可能性があります。

市場セグメント分析

体内薬物送達装置の世界市場は、製品、用途、年齢層、エンドユーザー、地域によって区分されます。

ウェアラブル注射器セグメントが体内薬物送達装置の世界市場シェアを独占する見込み

ウェアラブル注射器セグメントは、慢性疾患の管理に便利で効果的なソリューションとして重要性が高まっていることから、体内薬物送達装置の世界市場を支配すると予測されています。医療がより患者中心の技術にシフトする中、ウェアラブル注射器は慢性疾患を管理するための簡単で効果的な方法を提供します。これらのデバイスは、長時間にわたって皮下に薬剤を投与するように設計されており、患者は通常の生活を送りながら治療を自己管理することができます。このような利便性は、糖尿病、癌、自己免疫疾患など、毎日の投薬が頻繁に必要な慢性疾患を持つ人々にとって特に魅力的です。

さらに、身体装着型注射器のデザインと機能性は、市場の優位性において重要な役割を果たしています。これらのデバイスは多くの場合、皮膚パッチとして装着され、薬物送達を合理化するユーザーフレンドリーなインターフェースを備えています。耐水性があり、家庭での使用にも適しているため、患者は頻繁に病院や診療所を訪れることなく治療を継続することができます。複雑な薬剤を効率的に投与できるこれらの機器は、患者の快適性を高めると同時に、入院や関連費用を削減することで医療費の削減にもつながります。

ウェアラブル注射器も技術開発により人気が高まっています。冷たい医薬品の自動加温システムや投与量の柔軟性向上により、これらの機器は患者と医療従事者の双方にとって魅力的なものとなっています。力を入れずに正確な皮下注射ができるスプリング式注射器は、その使いやすさから大きな支持を得ています。ここ最近、発売や承認が相次いでいます。例えば、2023年10月、Apellis Pharmaceuticals, Inc.は、米国食品医薬品局(FDA)がEMPAVELI Injectorを承認したと発表しました。EMPAVELI Injectorは、発作性夜間ヘモグロビン尿症(PNH)の成人に承認されているEMPAVELI(ペグセタコプラン)の自己投与を強化するために設計された、コンパクトなシングルユースの体内デバイスです。

市場地域別シェア

体内薬物送達装置の世界市場シェアでは北米が大きな位置を占める見込み

北米は、高度な医療インフラ、慢性疾患の高い有病率、技術の進歩、最近の上市と承認により、体内薬物送達装置の世界市場で大きなシェアを占めると思われます。北米における慢性疾患の増加は、体内薬物送達装置市場の成長に大きな影響を与えています。

例えば、国立衛生研究所によると、一般的な心血管疾患の種類別には、冠動脈性心疾患(CHD)、脳卒中、高血圧、うっ血性心不全などがあります。20歳以上のアメリカ人のCHD患者数は推定1,630万人で、有病率は7%。男性の有病率は8.3%、女性は6.1%。20歳以上のアメリカ人の約700万人が脳卒中に罹患しています。毎年約61万人が初めての脳卒中を経験し、さらに18万5千人が再発を経験しています。脳卒中全体の約87パーセントが虚血性で、そのうち10パーセントが脳内出血、3パーセントがくも膜下出血によるものです。心血管疾患、糖尿病、自己免疫疾患は人口に膾炙しつつあります。

北米の規制環境も体内薬物送達装置市場に影響を与えています。米国食品医薬品局(FDA)は、医薬品とデバイスの両方を組み込んだ組み合わせ品目を承認するための明確な規則を定めています。この規制の枠組みは、患者の安全を守りながら技術革新を促進します。企業は合理化された承認手続きの恩恵を受け、規制が複雑な地域よりも新製品を迅速に市場に投入することができます。

この地域には強力な医療インフラがあり、研究開発にも重点が置かれているため、薬物送達技術の革新が促進されます。これらの開発は、効果的で患者に優しい慢性疾患管理オプションに対する需要の高まりに応えるために不可欠です。スマート技術の導入は、体内薬物送達装置業界における重要な技術的進歩です。現在のウェアラブル注射器の多くは、スマートフォンやその他のデジタル・ヘルス・システムとの通信を可能にする接続機能を備えています。この接続機能により、服薬アドヒアランスや患者の健康パラメータのリアルタイムモニタリングが可能になり、患者と医療従事者の双方に有益な情報が提供されます。例えば、2023年5月、コーヘラス・バイオサイエンシズ社は、UDENYCA(pegfilgrastim-cbqv)の単回投与(6mg/0.6mL)プレフィルドオートインジェクターが米国で商業販売可能になったと発表しました。UDENYCAは、発熱性好中球減少症による感染症の発症を抑制するために、化学療法の翌日に投与されるペグフィルグラスチムのバイオシミラー製剤です。UDENYCA AIの合理化されたデザインは、ペグフィルグラスチムを10秒未満で投与することができ、院内および在宅での治療にシンプルな選択肢を提供します。

体内薬物送達装置の世界市場ではアジア太平洋地域が最も速いペースで成長

アジア太平洋地域は、人口動態、医療投資の増加、最近の上市、技術の進歩、慢性疾患の増加などが相まって、体内薬物送達装置の世界市場で急成長しています。糖尿病、心血管疾患、呼吸器疾患などの慢性疾患の有病率が上昇していることが、この成長の主な要因です。慢性疾患の増加は、体内薬物送達装置の需要を増加させます。

例えば、国立衛生研究所によると、インドにおける冠動脈性心疾患の有病率は過去数十年にわたり推定されており、農村部では1.6%~7.4%、都市部では1%~13.2%となっています。これらの病状は継続的な治療と管理が必要であり、その結果、信頼性が高く使いやすい薬物送達システムに対する需要が高まっています。慢性疾患の急増に伴い、患者が自宅で薬剤をうまく自己投与できるようにし、治療アドヒアランスと全体的な健康アウトカムを改善する革新的なアプローチが必要とされています。

世界の主要プレーヤー

体内薬物送達装置の世界市場における主なグローバル企業には、BD、Gerresheimer AG、NOVO Engineering、West Pharmaceutical Services, Inc.、Enable Injections、Stevanato Group、LTS Lohmann Therapie-Systeme AG、Coherus BioSciences, Inc.、Tandem Diabetes Care, Inc.、Battelleなどがあります。

新興プレイヤー

Hera Health Solutions、Vensica Medical、Bigfoot Biomedicalなど。

主要開発

- 2024年12月、Aptar Digital HealthとGerresheimerは統合がん治療ソリューションを開発。Aptar Digital Health社独自のSaDMプラットフォームとGerresheimer社の大型生物製剤分子皮下投与用体内デバイスGx SensAirを接続することで、この統合ソリューションは全体的な治療アドヒアランスと臨床転帰を改善することを目的としています。

- 2024年2月、タンデム社は自動インスリン送達システム「モビ」を米国で発売すると発表しました。タンデム社のモビは、スマートフォンで完全に制御可能な世界最小のインスリン送達システムです。完全統合により、Tandem MobiユーザーはDexcom G7でインスリンポンプを使用することができます。

レポートを購入する理由

- パイプラインとイノベーション 進行中の臨床試験、製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング: 製品性能、市場での位置付け、成長の可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たな技術について取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

この調査レポートは、体内薬物送達装置の世界市場を詳細に分析し、60以上の主要な表、50以上の視覚的にインパクトのある図表、176ページに及ぶ専門家の見解を掲載しています。

対象読者

- メーカー 医薬品、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済学者、市場参入スペシャリスト

- テクノロジー&イノベーション AI/ロボティクス・プロバイダー、研究開発プロフェッショナル、臨床試験マネージャー、ファーマコビジランス・エキスパート

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通、サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 種類別スニペット

- 分子種類別スニペット

- アプリケーション別スニペット

- 販売チャネル別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 体内薬物送達装置の需要増加

- 阻害要因

- 厳しい規制要件

- ビジネスチャンス

- 影響分析

- 影響要因

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 償還分析

- 特許分析

- SWOT分析

- DMIオピニオン

- 種類別

- 市場紹介

- 市場規模分析とYoY成長率分析(%):デバイス種類別

- 市場魅力度指数:デバイス種類別

- ウェアラブルインジェクター

- 市場概要

- 市場規模分析とYoY成長率分析(%)

- 輸液ポンプ

- その他

- 市場紹介

- 分子種類別

- 分子タイプ別

- 市場規模分析とYoY成長率分析(%):分子種類別

- 市場魅力度指数:分子種類別

- 低分子

- 分子タイプ別

- 市場規模分析とYoY成長率分析(%)

- 大型分子

- 分子タイプ別

- 用途別

- 導入剤

- 市場規模分析とYoY成長率分析(%):用途別

- 市場魅力度指数、用途別

- 心血管疾患

- 導入

- 市場規模分析とYoY成長率分析(%)

- 癌

- 糖尿病

- 自己免疫疾患

- その他

- 導入剤

- 流通チャネル別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):流通チャネル別

- 市場魅力度指数:流通チャネル別

- 病院薬局

- 病院薬局

- 市場規模分析と前年比成長率分析(%)

- 小売薬局

- オンライン薬局

- 市場紹介

- 地域別

- 市場紹介

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):デバイス種類別

- 市場規模分析およびYoY成長分析(%):分子種類別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):流通チャネル別

- 市場規模分析およびYoY成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):デバイス種類別

- 市場規模分析およびYoY成長分析(%):分子種類別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):流通チャネル別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):デバイス種類別

- 市場規模分析およびYoY成長分析(%):分子種類別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):流通チャネル別

- 市場規模分析およびYoY成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):デバイス種類別

- 市場規模分析およびYoY成長分析(%):分子種類別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):流通チャネル別

- 市場規模分析およびYoY成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):デバイス種類別

- 市場規模分析およびYoY成長分析(%):分子種類別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長分析(%):流通チャネル別

- 市場紹介

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- BD*

- 製品ポートフォリオ

- 製品概要

- 製品の主要業績評価指標(KPI)

- 過去の製品売上高と予測

- 製品販売量

- 財務概要

- 企業収益

- 地域別売上高シェア

- 収益予測

- 主要開発

- 合併・買収

- 主要製品開発活動

- 規制当局の承認など

-

- Gerresheimer AG

- NOVO Engineering

- West Pharmaceutical Services, Inc.

- Enable Injections

- Stevanato Group

- LTS Lohmann Therapie-Systeme AG

- Coherus BioSciences, Inc.

- Tandem Diabetes Care, Inc

- Battelle (※リストは網羅的ではありません)

-

- 製品ポートフォリオ

- BD*

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 体内薬物送達装置の世界市場金額:装置種類別、2024年、2029年、2033年 (百万米ドル)

表2 体内薬物送達装置の世界市場金額:分子種類別、2024年、2029年、2033年 (百万米ドル)

表3 体内薬物送達装置の世界市場:用途別、2024年、2029年、2033年(百万米ドル)

表4 体内薬物送達装置の世界市場:流通チャネル別、2024年、2029年、2033年(百万米ドル)

表5 体内薬物送達装置の世界市場:地域別、2024年、2029年、2033年(百万米ドル)

表6 体内薬物送達装置の世界市場金額:種類別、2024年、2029年、2033年(百万米ドル)

表7 体内薬物送達装置の世界市場:種類別、2018年〜2033年(百万米ドル)

表8 体内薬物送達装置の世界市場:分子種類別、2024年、2029年、2033年(百万米ドル)

表9 体内薬物送達装置の世界市場:分子種類別、2018年〜2033年(百万米ドル)

表10 体内薬物送達装置の世界市場:用途別、2024年、2029年、2033年(百万米ドル)

表11 体内薬物送達装置の世界市場規模、用途別、2018年〜2033年(百万米ドル)

表12 体内薬物送達装置の世界市場:流通チャネル別、2024年、2029年、2033年(百万米ドル)

表13 体内薬物送達装置の世界市場:流通チャネル別、2018年〜2033年(百万米ドル)

表14 体内薬物送達装置の世界市場金額:地域別、2024年、2029年、2033年 (百万米ドル)

表15 体内薬物送達装置の世界市場規模、地域別、2018年〜2033年 (百万米ドル)

表16 北米の体内薬物送達装置の市場価値、種類別、2018年〜2033年 (百万米ドル)

表17 北米体内薬物送達装置の市場価値、分子種類別、2018年〜2033年 (百万米ドル)

表18 北米の体内薬物送達装置の市場価値、用途別、2018〜2033年 (百万米ドル)

表19 北米体内薬物送達装置の市場価値、流通チャネル別、2018〜2033年 (百万米ドル)

表20 北米体内薬物送達装置の市場価値、国別、2018年〜2033年 (百万米ドル)

表21 南米の体内薬物送達装置市場価値:装置種類別、2018〜2033年(百万米ドル)

表22 南米の体内薬物送達装置市場価値:分子種類別、2018〜2033年(百万米ドル)

表23 南米の体内薬物送達装置の市場価値、用途別、2018〜2033年 (百万米ドル)

表24 南米の体内薬物送達装置市場価値:流通経路別、2018年〜2033年(百万米ドル)

表25 南米の体内薬物送達装置の市場価値、国別、2018〜2033年 (百万米ドル)

表26 欧州の体内薬物送達装置の市場価値:種類別、2018〜2033年 (百万米ドル)

表27 欧州の体内薬物送達装置の市場価値、分子種類別、2018〜2033年 (百万米ドル)

表28 欧州の体内薬物送達装置の市場価値、用途別、2018〜2033年 (百万米ドル)

表29 欧州の体内薬物送達装置の市場価値:流通経路別、2018〜2033年 (百万米ドル)

表30 欧州の体内薬物送達装置の市場価値、国別、2018〜2033年 (百万米ドル)

表31 アジア太平洋地域の体内薬物送達装置の市場価値、種類別、2018年〜2033年 (百万米ドル)

表32 アジア太平洋地域の体内薬物送達装置の市場価値、分子種類別、2018年〜2033年 (百万米ドル)

表33 アジア太平洋地域の体内薬物送達装置の市場価値、用途別、2018〜2033年 (百万米ドル)

表34 アジア太平洋地域の体内薬物送達装置の市場価値、流通チャネル別、2018年〜2033年 (百万米ドル)

表35 アジア太平洋地域の体内薬物送達装置の市場価値、国別、2018〜2033年 (百万米ドル)

表36 中東・アフリカ体内薬物送達装置市場金額:種類別、2018年〜2033年 (百万米ドル)

表37 中東・アフリカ 体内薬物送達装置市場金額:分子種類別、2018年〜2033年(百万米ドル)

表38 中東およびアフリカの体内薬物送達装置の市場価値、用途別、2018-2033年 (百万米ドル)

表39 中東およびアフリカの体内薬物送達装置市場価値:流通経路別、2018〜2033年(百万米ドル)

表40 中東およびアフリカの体内薬物送達装置の市場価値、国別、2018年-2033年 (百万米ドル)

表41 BD:概要

表42 BD:製品ポートフォリオ

表43 BD:主な開発品

表44 Gerresheimer AG:概要

表45 Gerresheimer AG:製品ポートフォリオ

表46 Gerresheimer AG:主な進展

表 47 NOVO エンジニアリング 概要

表 48 NOVO エンジニアリング 製品ポートフォリオ

表 49 NOVO エンジニアリング 主な開発

表 50 ウェスト・ファーマシューティカル・サービス 概要

表 51 West Pharmaceutical Services, Inc: 製品ポートフォリオ

表 52 West Pharmaceutical Services, Inc: 主な開発

表 53 イネーブル・インジェクションズ 概要

表54 イネーブル・インジェクションズ 製品ポートフォリオ

表55 イネーブル・インジェクションズ 主な開発

表 56 ステヴァナート・グループ 概要

表 57 Stevanato Group: 製品ポートフォリオ

表 58 ステヴァナート・グループ 主な開発

表 59 LTS Lohmann Therapie-Systeme AG: 概要

表60 LTS Lohmann Therapie-Systeme AG: 製品ポートフォリオ

表 61 LTS Lohmann Therapie-Systeme AG: 主な展開

表62 Coherus BioSciences, Inc: 概要

表63 Coherus BioSciences, Inc: 製品ポートフォリオ

表64 Coherus BioSciences, Inc: 主な開発

表65 タンデムダイアベッツケアInc: 概要

表66 Tandem Diabetes Care, Inc: 製品ポートフォリオ

表67 タンデム糖尿病ケアInc: 主な開発

表68 バテル:概要

表69 バテル:製品ポートフォリオ

表70 Battelle:主な進展

図表一覧

図1 体内薬物送達装置の世界市場金額、2018年〜2033年(百万米ドル)

図2 体内薬物送達装置の世界市場シェア、種類別、2024年・2033年 (%)

図3 体内薬物送達装置の世界市場シェア:分子種類別、2024年・2033年(%)

図4 体内薬物送達装置の世界市場シェア:用途別、2024年・2033年(%)

図5 体内薬物送達装置の世界市場シェア:流通チャネル別、2024年・2033年(%)

図6 体内薬物送達装置の世界市場シェア:地域別、2024年・2033年(%)

図7 体内薬物送達装置の世界市場:YoY成長率、種類別、2024年〜2033年(%)

図8 ウェアラブル注射器体内薬物送達装置の市場金額、2018年〜2033年 (百万米ドル)

図9 輸液ポンプ 体内薬物送達装置の市場規模、2018年〜2033年(百万米ドル)

図10 その他の体内薬物送達装置の市場価値、2018〜2033年(百万米ドル)

図11 体内薬物送達装置の世界市場:分子種類別YoY成長率、2024年〜2033年(%)

図12 体内薬物送達装置の世界市場金額における低分子タイプ、2018年~2033年 (百万米ドル)

図13 体内薬物送達装置の世界市場価値における大型分子タイプ、2018年~2033年(百万米ドル)

図14 体内薬物送達装置の世界市場YoY成長率、用途別、2024年〜2033年 (%)

図15 体内薬物送達装置の世界市場金額における心血管疾患用途、2018年〜2033年 (百万米ドル)

図16 体内薬物送達装置の世界市場金額における癌の用途、2018年〜2033年 (百万米ドル)

図17 体内薬物送達装置の世界市場金額における糖尿病用途、2018〜2033年(百万米ドル)

図18 体内物薬物送達装置の世界市場価値における自己免疫疾患の用途、2018〜2033年(百万米ドル)

図19 体内薬物送達装置の世界市場金額におけるその他の用途、2018年〜2033年 (百万米ドル)

図20 体内薬物送達装置の世界市場:流通チャネル別YoY成長率、2024年〜2033年 (%)

図21 体内薬物送達装置の世界市場金額における病院薬局の流通チャネル、2018年~2033年 (百万米ドル)

図22 体内薬物送達装置の世界市場金額における小売薬局の流通チャネル、2018年〜2033年 (百万米ドル)

図23 体内薬物送達装置の世界市場価値におけるオンライン薬局の流通チャネル、2018年〜2033年(百万米ドル)

図24 体内薬物送達装置の世界市場YoY成長率、地域別、2024年〜2033年 (%)

図25 北米の体内薬物送達装置市場金額、2018年〜2033年 (百万米ドル)

図26 北米の体内薬物送達装置市場シェア(種類別)、2024年・2033年 (%)

図27 北米の体内薬物送達装置市場シェア:分子種類別、2024年・2033年(%)

図28 北米体内薬物送達装置市場シェア:用途別、2024年・2033年(%)

図29 北米体内薬物送達装置市場シェア:流通経路別、2024年・2033年(%)

図30 北米体内薬物送達装置市場シェア:国別、2024年・2033年(%)

図31 南米の体内薬物送達装置市場金額:2018年〜2033年(百万米ドル)

図32 南米の体内薬物送達装置市場シェア(種類別)、2024年・2033年 (%)

図33 南米の体内薬物送達装置市場シェア:分子種類別、2024年・2033年 (%)

図34 南米の体内薬物送達装置市場シェア:用途別、2024年・2033年(%)

図35 南米の体内薬物送達装置市場シェア:流通経路別、2024年・2033年(%)

図36 南米の体内薬物送達装置市場シェア(国別):2024年・2033年(%)

図37 欧州の体内薬物送達装置市場金額、2018年〜2033年 (百万米ドル)

図38 欧州の体内薬物送達装置市場シェア(種類別)、2024年・2033年 (%)

図39 欧州体内薬物送達装置市場シェア:分子種類別、2024年・2033年(%)

図40 欧州体内薬物送達装置市場シェア:用途別、2024年・2033年(%)

図41 体内薬物送達装置の欧州市場シェア:流通チャネル別、2024年・2033年(%)

図42 欧州体内薬物送達装置市場シェア:国別、2024年・2033年(%)

図43 アジア太平洋地域の体内薬物送達装置市場金額、2018年〜2033年 (百万米ドル)

図44 アジア太平洋地域の体内薬物送達装置市場シェア(種類別)、2024年・2033年 (%)

図45 アジア太平洋地域の体内薬物送達装置市場シェア:分子種類別、2024年・2033年 (%)

図46 アジア太平洋地域の体内薬物送達装置市場シェア:用途別、2024年・2033年(%)

図47 アジア太平洋地域の体内薬物送達装置市場シェア:流通チャネル別、2024年・2033年(%)

図48 アジア太平洋地域の体内薬物送達装置市場シェア(国別):2024年・2033年(%)

図49 中東およびアフリカの体内薬物送達装置市場金額、2018年〜2033年 (百万米ドル)

図50 中東およびアフリカの体内薬物送達装置市場シェア(種類別)、2024年・2033年 (%)

図51 中東およびアフリカの体内薬物送達装置市場シェア:分子種類別、2024年・2033年 (%)

図52 中東・アフリカ体内薬物送達装置市場シェア:用途別、2024年・2033年(%)

図53 中東・アフリカ体内薬物送達装置市場シェア:流通チャネル別、2024年・2033年(%)

図 54 BD: 財務

図 55 ゲレスハイマー AG: 財務

図 56 NOVO エンジニアリング: 財務

図 57 West Pharmaceutical Services, Inc: 財務

図 58 イネーブル・インジェクションズ 財務

図 59 ステヴァナート・グループ 財務

図 60 LTS Lohmann Therapie-Systeme AG: 財務データ

図 61 Coherus BioSciences, Inc: 財務

図 62 タンデム糖尿病ケア, Inc: 財務

図 63 バテル: 財務

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖