❖本調査資料に関するお問い合わせはこちら❖

市場概要

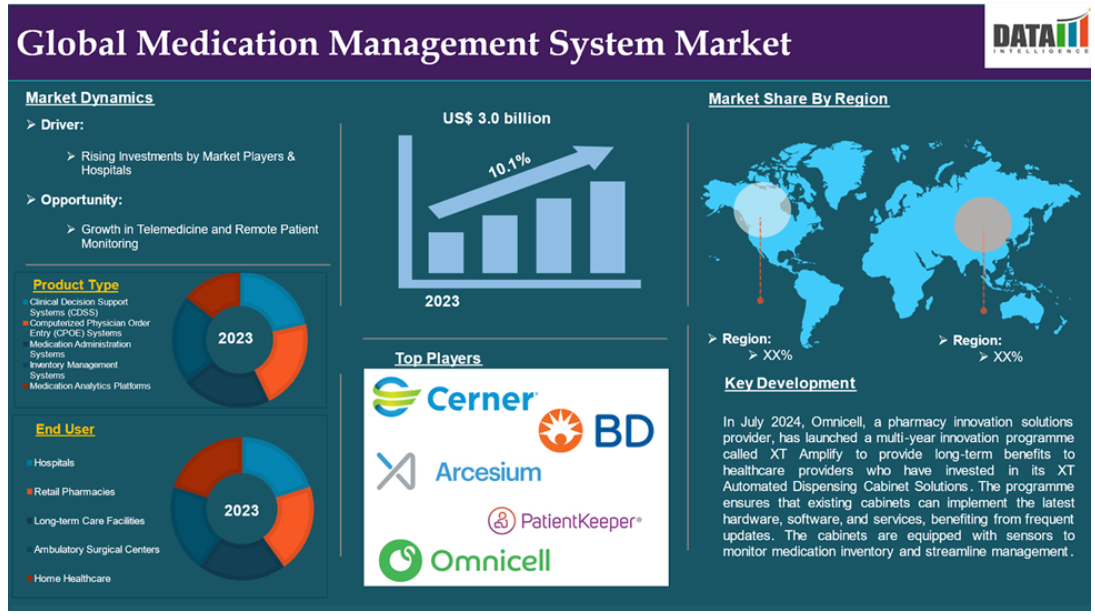

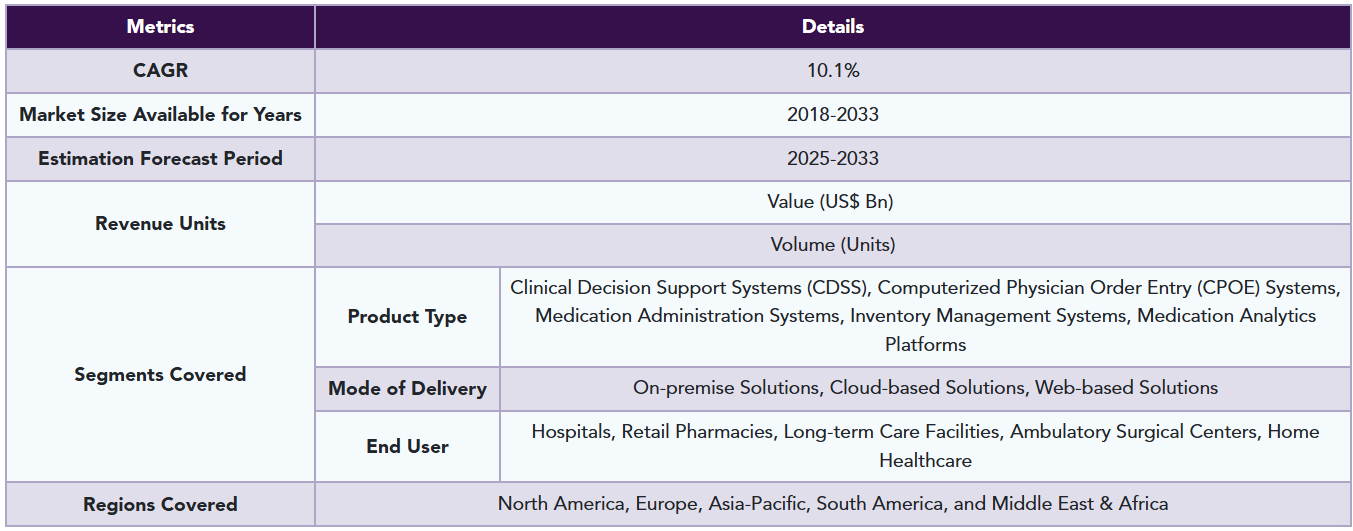

投薬管理システムの世界市場は、2023年に30億米ドルに達し、2033年には65億1,000万米ドルに達すると予測され、予測期間2025-2033年のCAGRは10.1%で成長する見込みです。

投薬管理では、患者や介護者と協力してブラウンバッグ方式で正確な投薬リストを作成します。これにより、服薬調整と管理の問題に対処し、潜在的な薬物有害事象を特定し、過量投与、過少投与、欠薬、その他服薬アドヒアランスを制限する要因に対処することができます。この戦略は、効果的な服薬管理に不可欠です。

市場ダイナミクス: 促進要因と阻害要因

市場プレーヤーと病院による投資の増加

世界の投薬管理システム市場は、テクノロジー企業、医療ソフトウェアプロバイダー、製薬企業による投資の増加によって成長しています。これらの企業は、医療提供者の進化するニーズに対応するため、システムの機能性、拡張性、統合能力の向上に注力しています。人工知能(AI)、機械学習、自動化などの先進技術は、投薬、追跡、調剤の精度と効率を高めるために利用されています。AIを搭載したシステムは、潜在的な薬物相互作用や投薬ミスに関するアラートをリアルタイムで提供し、薬害のリスクを低減します。病院もまた、患者の安全性を向上させ、業務の非効率性を削減する上で、投薬管理システムの重要性を認識しています。

例えば、スミスラックスは 2024年1月、シリーズCで600億米ドルの 追加資金を調達しました。これは、同社が2022年に200億米ドルでシリーズBを調達して以来2年目のことであり、現在では、処方薬におけるより良いアクセシビリティと手頃な価格への道を開くという同社の使命を強調しています。同社は、患者が適正かつ合理的な価格で医薬品を入手できるよう、従来の薬局給付管理(PBM)モデルを変革することを目指しています。

医療従事者の変化への抵抗

世界の投薬管理システム市場は、ワークフローの混乱、一刻を争う状況、スタッフのトレーニングに伴う学習曲線に対する懸念から、医療従事者や組織からの大きな抵抗に直面しています。医療従事者の中には、新しいシステムの有効性に懐疑的な人もおり、既存のプロセスとの完全な統合や転帰の改善を恐れます。このような抵抗は、救急部門やリソースが限られている小規模施設など、スタッフがすでに大きなプレッシャーの中で働いている環境では特に強くなります。

セグメント分析

世界の投薬管理システム市場は、製品タイプ、提供形態、エンドユーザー、地域によって区分されます。

製品の種類別

臨床意思決定支援システム(CDSS)セグメントが投薬管理システム市場シェアを独占する見込み

臨床意思決定支援システム(CDSS)セグメントは、投薬管理システム市場シェアの大部分を占めており、予測期間中も引き続き投薬管理システム市場シェアの大部分を占めると予測されます。

臨床判断支援システム(CDSS)は、世界の投薬管理システム(MMS)の有効性と安全性を向上させる上で極めて重要です。CDSSは、リアルタイムのデータ分析とエビデンスに基づくガイドラインを統合し、医療従事者に情報に基づいた処方、投薬、投与のための実用的な洞察を提供します。CDSSは、投薬ミスの防止、患者の安全性の向上、投薬レジメンの最適化、ポリファーマシーリスクの低減、特に複雑な疾患や慢性疾患を持つ患者の治療成績の向上を支援します。CDSSをMMSに統合することで、医療従事者は臨床ワークフローを強化し、エラーを削減し、より正確で個別化された治療を提供することができ、最終的には医療現場における患者ケアと業務効率を改善することができます。

例えば、2024年6月、DocModeは医師向けのアルドリブンCDSSであるAIDEを発表します。インドの大手医療オンライン学習プラットフォームであるDocModeは、医師や医療専門家のためのグローバルソリューションAIDEを発表しました。AIDEは 「Assistant for Improved Decision-making with Evidence in Healthcare 」の略で、600人以上の医師による厳しい臨床テストとフィードバックを経て、臨床判断と患者の転帰を改善することを目的としています。

エンドユーザー

投薬管理システム市場シェアで急成長しているのは病院セグメント

投薬管理システム市場シェアで最も急成長しているのは病院分野であり、予測期間中も市場シェアを維持する見込みです。

病院は世界の投薬管理システム(MMS)の主要なエンドユーザーであり、患者の安全性の向上、投薬ミスの削減、ワークフロー効率の最適化において、その役割がますます認識されています。これらのシステムは投薬の追跡を合理化し、調剤プロセスを自動化し、正確な投薬管理を実現します。MMSを電子カルテ(EHR)や薬局情報システムなどの他の病院システムと統合することで、患者固有の情報をリアルタイムで提供する能力が強化され、薬物有害事象のリスクが軽減されます。病院はまた、規制要件や安全基準を遵守するためにMMSに投資し、安全な投薬の実践を保証します。

例えば、2024年11月、NYC Hospitals + Healthは、効率性と患者の安全性の向上を目指し、投薬管理システムの数十億ドル規模のアップグレードに投資しています。オムニセルのクラウドベースのテクノロジーは、保管、追跡、調剤などの主要な薬局プロセスを自動化し、電子カルテや購買システムと統合してリアルタイムの在庫管理を実現します。

さらに2024年7月、Intelliguardは病院や医療システム向けに再構築された製品ラインであるMira Ecosystemを発表しました。Mira Intelligence、Mira Prep、Mira Care、Mira Supplyを含むこのシステムは、リアルタイムの追跡、相互運用可能なデータアーキテクチャ、業界をリードするワークフローにより、投薬および在庫管理へのスマートなアプローチを提供します。

地理的分析

北米が投薬管理システム市場シェアで重要な位置を占める見込み

北米は投薬管理システム市場において重要な位置を占めており、大規模な発売、患者の安全重視、高い技術導入により、市場シェアの大半を占めると予想されます。米国は、FDAやHIPAAのような厳格な規制基準により、これらのシステムの導入でリードしています。北米では慢性疾患の増加と高齢化が進んでいるため、医療提供者はより効率的なシステムの導入を進めています。さらに、特に病院におけるデジタルヘルス技術も市場拡大の原動力となっています。電子カルテ(EHR)や臨床判断支援システム(CDSS)を投薬管理システムに統合することで機能が強化され、同地域の医療現場で不可欠なものとなっています。

例えば2024年10月、メドシュア・システムズは新しい服薬アドヒアランス・テクノロジーを発表し、第1ラウンドの試験で服薬アドヒアランス率99.9%を達成しました。服薬アドヒアランスはヘルスケア分野の重要な課題であり、アメリカでは毎年3,000億ドル以上の費用と12万5,000人以上の早死を引き起こしているため、これは重要な成果です。4,100万人以上の65歳以上の米国人が複数の慢性疾患を抱え、7,500万人の米国人が服薬の過不足に悩んでいる現状では、服薬アドヒアランスはこれまで以上に重要です。

さらに2024年6月、PatchRxはPatchRx Connectを発表しました。これは服薬アドヒアランスデータを統合ケアマネジメントスイートに統合するツールで、ワークフローを混乱させることなく、また患者の体感に影響を与えることなく、臨床チームにリアルタイムの洞察を提供します。

投薬管理システム市場は欧州が最も速いペースで成長

欧州は投薬管理システム市場で最も速いペースで成長しており、医療の質、患者の安全性、業務効率の向上に注力していることから、市場シェアの大半を占めると予想されています。欧州連合(EU)の規制はデジタル化と標準化を奨励しており、こうしたシステムの需要増につながっています。医療インフラの近代化も、特に高齢化と慢性疾患の蔓延に対応するための優先事項です。投薬管理システムを電子カルテ(EHR)や薬局管理システムと統合することで、ワークフローや投薬追跡が改善され、病院にメリットがもたらされます。これらのシステムは、質の高いケアを提供しながら費用対効果を維持し、業務を合理化し、ミスを減らし、投薬の安全性を高めるのに役立ちます。

例えば、投薬管理自動化ソリューションのリーディング・プロバイダーであるDeenova社は、2024年9月、ドイツ初のクローズドループ投薬管理(CLMM)システムの導入に成功しました。KERN Katholische Einrichtungen Ruhrgebiet Nord GmbHとの提携により開発されたこの分散型ユニットドーズシステムは、2024年末までにKERN系列の全病院で本格稼動する予定です。このシステムは、安全でクローズドな投薬管理ループを構築し、患者の安全性を高めるとともに、スタッフの作業負担を軽減することを目的としています。

競合他社の状況

投薬管理システム市場の世界的な主要企業には、Cerner Corporation、Becton, Dickinson and Company、ARxlUM、Omnicell, Inc.、Complete HealthCare Solutions, Inc.、PatientKeeper, Inc.、Beckman Coulter, Inc.、Wolters Kluwer N.V.、Inferscienceなどがあります。

主要開発

- 2024年7月、薬局イノベーション・ソリューション・プロバイダーであるオムニセルは、XT自動調剤キャビネット・ソリューションに投資した医療機関に長期的なメリットを提供するため、XT Amplifyと呼ばれる複数年にわたるイノベーション・プログラムを開始しました。このプログラムにより、既存のキャビネットは最新のハードウェア、ソフトウェア、サービスを導入することができ、頻繁なアップデートの恩恵を受けることができます。キャビネットには、薬剤在庫を監視し、管理を合理化するためのセンサーが装備されています。

- 2024年2月、受刑者追跡システムのプロバイダーであるGUARDIAN RFIDは、AWSパートナーネットワークおよびAWSパブリックセクターパートナープログラムに参加しました。

- 2023年1月、プラットフォームベースのインターネット技術企業であるZhongchao Inc.は、がん患者の投薬中の複数の問題を管理し、治療プロセス全体を促進するために、WeChat上で投薬管理支援ミニプログラムを開始しました。Zhongchaoの中国事業体の1つであるZhongxin Medical Technology Co., Ltd.は、契約上の取り決めにより財務結果を連結しています。

新興プレーヤー

投薬管理システム市場の新興プレーヤーとしては、MedAware、PillDrill, Inc、Mediware Information Systems、DrFirst, Incなどが挙げられます。

レポートを購入する理由

- パイプラインとイノベーション 進行中の臨床試験、製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング: 製品性能、市場でのポジショニング、成長の可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たなテクノロジーを取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

世界の投薬管理システム市場レポートは、60以上の主要な表、50以上の視覚的にインパクトのある図、176ページの専門家の洞察による詳細な分析を提供し、市場展望の完全なビューを提供します。

対象読者

- メーカー 製薬、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済専門家、市場参入専門家

- コンポーネント&イノベーション AI/ロボティクス・プロバイダー、研究開発専門家、臨床試験マネージャー、ファーマコビジランス専門家。

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通・サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 製品種類別スニペット

- 配送形態別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 市場プレーヤーと病院による投資の増加

- XX

- 阻害要因

- 医療従事者の変化への抵抗

- 機会

- インパクト分析

- ドライバー

- 影響要因

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 製品種類別

- 製品紹介

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場魅力度指数、製品種類別

- 臨床意思決定支援システム(CDSS)*市場

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- コンピュータ化医師オーダー入力(CPOE)システム

- 投薬管理システム

- 在庫管理システム

- 投薬分析プラットフォーム

- 製品紹介

- 提供形態別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):提供形態別

- 市場魅力度指数、提供形態別

- オンプレミスソリューション

- 導入形態別

- 市場規模分析と前年比成長率分析(%)

- クラウド型ソリューション

- ウェブベースソリューション

- 市場紹介

- エンドユーザー別

- 導入事例

- 市場規模分析と前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数(エンドユーザー別

- 病院

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- 小売薬局

- 長期介護施設

- 外来外科センター

- 在宅医療

- 導入事例

- 地域別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):送達モード別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):送達モード別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):送達モード別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):送達モード別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):送達モード別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場紹介

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- サーナー・コーポレーション

- 会社概要

- 製品ポートフォリオと説明

- 財務概要

- 主要開発

-

- Becton, Dickinson and Company

- ARxlUM

- Omnicell, Inc.

- Complete HealthCare Solutions, Inc

- PatientKeeper, Inc

- Beckman Coulter, Inc

- Wolters Kluwer N.V

- Inferscience (*リストは網羅的ではありません)

-

- サーナー・コーポレーション

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 投薬管理システムの世界市場金額:製品種類別、2024年、2029年、2033年 (億米ドル)

表2 投薬管理システムの世界市場価値:送達形態別、2024年、2029年、2033年 (10億米ドル)

表3 投薬管理システムの世界市場金額:エンドユーザー別、2024年、2029年、2033年 (10億米ドル)

表4 投薬管理システムの世界市場金額:地域別、2024年、2029年、2033年 (10億米ドル)

表5 投薬管理システムの世界市場金額:製品種類別、2024年、2029年、2033年 (10億米ドル)

表6 投薬管理システムの世界市場価値、製品種類別、2018年〜2033年(10億米ドル)

表7 投薬管理システムの世界市場価値:送達形態別、2024年、2029年、2033年 (10億米ドル)

表8 投薬管理システムの世界市場価値:送達形態別、2018年〜2033年(10億米ドル)

表9 投薬管理システムの世界市場価値:エンドユーザー別、2024年、2029年、2033年 (10億米ドル)

表10 投薬管理システムの世界市場価値:エンドユーザー別、2018年〜2033年(10億米ドル)

表11 投薬管理システムの世界市場価値:地域別、2024年、2029年、2033年 (10億米ドル)

表12 投薬管理システムの世界市場価値:地域別、2018年~2033年(10億米ドル)

表13 北米投薬管理システムの市場価値、製品種類別、2018年〜2033年 (10億米ドル)

表14 北米投薬管理システムの市場価値、送達形態別、2018年~2033年 (10億米ドル)

表15 北米投薬管理システム市場価値、エンドユーザー別、2018年-2033年 (10億米ドル)

表16 北米投薬管理システム市場価値、国別、2018年-2033年 (10億米ドル)

表17 アジア太平洋地域投薬管理システム市場価値:製品種類別、2018年-2033年(10億米ドル)

表18 アジア太平洋地域の投薬管理システム市場価値:送達形態別、2018年~2033年(10億米ドル)

表19 アジア太平洋地域の投薬管理システムの市場価値、エンドユーザー別、2018年~2033年 (10億米ドル)

表20 アジア太平洋地域の投薬管理システム市場価値、国別、2018年-2033年 (10億米ドル)

表21 欧州投薬管理システム市場価値:製品種類別、2018年~2033年(10億米ドル)

表22 欧州投薬管理システム市場価値:提供形態別、2018年~2033年(10億米ドル)

表23 欧州投薬管理システム市場価値:エンドユーザー別、2018年~2033年(10億米ドル)

表24 欧州投薬管理システム市場価値、国別、2018年-2033年 (10億米ドル)

表25 南米投薬管理システム市場価値:製品種類別、2018年-2033年(10億米ドル)

表26 南米の投薬管理システム市場価値、送達形態別、2018年-2033年 (10億米ドル)

表27 南米の投薬管理システム市場価値、エンドユーザー別、2018年-2033年 (10億米ドル)

表28 南米の投薬管理システム市場価値、国別、2018年-2033年 (10億米ドル)

表29 中東・アフリカ投薬管理システム市場価値:製品種類別、2018年-2033年 (10億米ドル)

表30 中東・アフリカ投薬管理システム市場価値:提供形態別、2018年~2033年(10億米ドル)

表31 中東・アフリカ投薬管理システム市場価値:エンドユーザー別、2018年~2033年(10億米ドル)

表32 中東・アフリカ投薬管理システム市場価値、国別、2018年-2033年 (10億米ドル)

表33 サーナー・コーポレーション 概要

表34 サーナーコーポレーション:概要 製品ポートフォリオ

表35 サーナー・コーポレーション:製品ポートフォリオ 主な開発

表36 ベクトン・ディッキンソン・アンド・カンパニー:製品ポートフォリオ 概要

表37 Becton, Dickinson and Company: 製品ポートフォリオ

表38 Becton, Dickinson and Company: 主な開発

表39 ARxlUM:概要

表40 ARxlUM:製品ポートフォリオ

表41 ARxlUM:主な進展

表42 オムニセル社 概要

表43 Omnicell, Inc: 製品ポートフォリオ

表44 Omnicell, Inc: 主な開発

表45 コンプリート・ヘルスケア・ソリューションズ社 概要

表46 Complete HealthCare Solutions, Inc: 製品ポートフォリオ

表47 Complete HealthCare Solutions, Inc: 主な開発

表 48 PatientKeeper, Inc: 概要

表 49 PatientKeeper, Inc: 製品ポートフォリオ

表50 PatientKeeper, Inc: 主な開発

表51 Beckman Coulter, Inc: 概要

表52 Beckman Coulter, Inc: 製品ポートフォリオ

表53 Beckman Coulter, Inc: 主な開発

表 54 Wolters Kluwer N.V.:概要

表 55 Wolters Kluwer N.V.:製品ポートフォリオ

表 56 Wolters Kluwer N.V.:主な進展

表 57 インファーサイエンス 概要

表 58 Inferscience: 概要 製品ポートフォリオ

表 59 インファーサイエンス 主な開発

図表一覧

図1 投薬管理システムの世界市場規模、2018年~2033年(10億米ドル)

図2 投薬管理システムの世界市場シェア、製品種類別、2024年・2033年 (%)

図3 投薬管理システムの世界市場シェア:提供形態別、2024年・2033年(%)

図4 投薬管理システムの世界市場シェア:エンドユーザー別、2024年・2033年(%)

図5 投薬管理システムの世界市場シェア:地域別、2024年・2033年(%)

図6 投薬管理システムの世界市場YoY成長率、製品種類別、2023年〜2031年(%)

図7 臨床意思決定支援システム(CDSS)投薬管理システムの市場規模、2018年〜2033年(10億米ドル)

図8 コンピューター化医師オーダー入力(CPOE)システム投薬管理システム市場価値、2018年〜2033年(10億米ドル)

図9 投薬管理システム 投薬管理システムの市場価値、2018年~2033年(10億米ドル)

図10 在庫管理システム 投薬管理システムの市場価値、2018年~2033年(10億米ドル)

図11 投薬分析プラットフォーム 投薬管理システムの市場価値、2018年~2033年(10億米ドル)

図12 投薬管理システムの世界市場YoY成長率、提供形態別、2023年~2031年(%)

図13 世界の投薬管理システム市場価値におけるオンプレミスソリューションの提供形態、2018年~2033年(10億米ドル)

図14 世界の投薬管理システム市場価値におけるクラウドベースのソリューション提供形態、2018年~2033年(10億米ドル)

図15 投薬管理システムの世界市場価値における提供形態:ウェブベースソリューション、2018年~2033年(10億米ドル)

図16 世界の投薬管理システム市場のエンドユーザー別YoY成長率、2023年〜2031年 (%)

図17 世界の投薬管理システム市場金額における病院のエンドユーザー、2018年〜2033年 (10億米ドル)

図18 世界の投薬管理システム市場金額における小売薬局のエンドユーザー、2018年〜2033年(10億米ドル)

図19 世界の投薬管理システム市場価値における長期介護施設のエンドユーザー、2018年~2033年(10億米ドル)

図20 世界の投薬管理システム市場価値における外来手術センターのエンドユーザー、2018年~2033年(10億米ドル)

図21 投薬管理システムの世界市場価値における在宅医療のエンドユーザー、2018年~2033年(10億米ドル)

図22 投薬管理システムの世界市場YoY成長率、地域別、2023年〜2031年 (%)

図23 北米投薬管理システムの市場価値、2018年〜2033年 (10億米ドル)

図24 北米投薬管理システム市場シェア:製品種類別、2024年・2033年(%)

図25 北米投薬管理システム市場シェア:提供形態別、2024年・2033年(%)

図26 北米投薬管理システム市場シェア:エンドユーザー別:2024年・2033年(%)

図27 北米投薬管理システム市場シェア:国別、2024年・2033年(%)

図28 アジア太平洋地域の投薬管理システム市場金額、2018年〜2033年 (10億米ドル)

図29 アジア太平洋地域の投薬管理システム市場シェア:製品種類別、2024年・2033年(%)

図30 アジア太平洋地域の投薬管理システム市場シェア:提供形態別、2024年・2033年 (%)

図31 アジア太平洋地域の投薬管理システム市場シェア:エンドユーザー別、2024年・2033年(%)

図32 アジア太平洋地域の投薬管理システム市場シェア:国別、2024年・2033年(%)

図33 欧州投薬管理システム市場金額:2018年〜2033年(10億米ドル)

図34 欧州投薬管理システム市場シェア:製品種類別、2024年・2033年(%)

図35 欧州投薬管理システム市場シェア:提供形態別、2024年・2033年 (%)

図36 欧州投薬管理システム市場シェア:エンドユーザー別:2024年・2033年(%)

図37 欧州投薬管理システム市場シェア:国別、2024年・2033年(%)

図38 南米の投薬管理システム市場金額:2018年〜2033年(10億米ドル)

図39 南米投薬管理システム市場シェア:製品種類別、2024年・2033年(%)

図40 南米の投薬管理システム市場シェア:提供形態別、2024年・2033年 (%)

図41 南米投薬管理システム市場シェア:エンドユーザー別:2024年・2033年(%)

図42 南米投薬管理システム市場シェア:国別、2024年・2033年(%)

図43 中東およびアフリカの投薬管理システム市場金額、2018年〜2033年 (10億米ドル)

図44 中東・アフリカ投薬管理システム市場シェア:製品種類別、2024年・2033年(%)

図45 中東・アフリカ投薬管理システム市場シェア:提供形態別、2024年・2033年 (%)

図46 中東・アフリカ投薬管理システム市場シェア:エンドユーザー別:2024年・2033年(%)

図47 サーナー・コーポレーション 財務

図 48 ベクトン・ディッキンソン・アンド・カンパニー: 財務

図 49 ARxlUM:財務

図 50 オムニセル・インク: 財務

図 51 コンプリート・ヘルスケア・ソリューションズ, Inc: 財務

図 52 PatientKeeper, Inc: 財務

図 53 ベックマン・コールターInc: 財務

図 54 Wolters Kluwer N.V.:財務データ

図 55 インファーサイエンス: 財務

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖