❖本調査資料に関するお問い合わせはこちら❖

市場概要

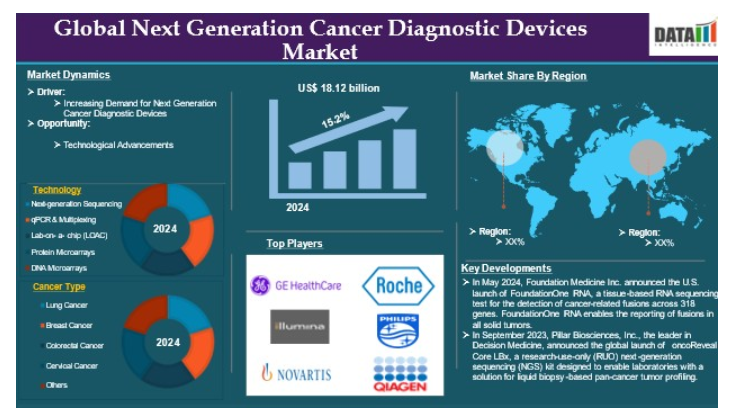

次世代がん診断装置の世界市場は、2024年に181.2億米ドルに達し、2033年には611.4億米ドルに達すると予測され、予測期間2025-2033年のCAGRは15.2%で成長する見込みです。

次世代がん診断装置(NGCD)は、がんを分子レベルで同定し、特徴付けるために使用される高度な技術と手順です。これらの治療装置は、高度な手法、特に次世代シーケンシング(NGS)を使用して、腫瘍の遺伝学に関する詳細な洞察を提供し、より早期の同定、カスタマイズされた治療レジメン、より良い患者の転帰を可能にします。次世代がん診断装置は、ハイスループット・シーケンス技術を使用してがん細胞の遺伝物質を評価する器具および技術の集合体です。NGSは数百万個のDNA断片の同時シーケンスを可能にし、多くの種類のがんに関連する遺伝子変異、変化、バイオマーカーの検出を可能にします。 この機能により、単一または限られた遺伝子標的に焦点を当てることが多い従来の手法と比較して、診断プロセスが大幅に向上します。

次世代がん診断装置に対する需要の増加が、予測期間中の市場を牽引する要因です。がん患者数の増加は、がんの状態を分析し、それに応じて治療を設計するために、がん検査とがん腫瘍の包括的なゲノム・プロファイリングの需要を増加させます。例えば、2023年1月にnih.govが発表した記事によると、2023年には米国で195万8310人の新規がん患者と60万9820人のがん死亡者が発生すると予測されています。前立腺がんの罹患率は、20年間減少した後、2014年から2019年にかけて毎年3%増加し、99,000人の新規症例が追加されることになります。

市場ダイナミクス: 促進要因と阻害要因

次世代がん診断装置に対する需要の増加

次世代がん診断装置に対する需要の増加は、世界の次世代がん診断装置市場の成長において重要な要因となる見込みです。次世代がん診断装置の世界市場は、がんの有病率の上昇、技術の進歩、最近の製品の上市と承認、戦略的パートナーシップ、人々の意識の高まりなどにより、大きく拡大する見込みです。

癌患者の増加は、癌の状態を分析し、それに応じて治療を設計するために、癌検査と癌腫瘍の包括的なゲノムプロファイリングの需要を増加させます。そのため、がん患者の増加は、次世代がん診断装置の需要を増加させます。 さらに、世界がん研究基金によると、非黒色腫皮膚がん(NMSC)を含む2022年のがん患者数は19,976,499人。NMSCを除くと、2022年の世界のがん患者数は18,741,966人に減少します。このうち男性が956万6,825人、女性が917万5,141人。さらに、IARCによると、2022年に新たに発生するがん(非黒色腫皮膚がん[NMSC]を含む)は2,000万人近く、がんによる死亡(NMSCを含む)は970万人。推計によると、生涯にがんに罹患するのは男性または女性の約5人に1人で、死亡するのは男性の約9人に1人、女性の約12人に1人。肺がんは、2022年に最も多く診断されたがんで、約250万人が新たに罹患しており、これは全世界のがんの8人に1人(全世界のがんの12.4%)にあたります。

さらに、技術の進歩はNGCDの能力を著しく向上させ、医療用途に有益なものにしています。自動化システムと迅速なポイント・オブ・ケア検査の統合により、診断ラボの業務が簡素化され、その結果、ターンアラウンドタイムが短縮され、効率が向上しました。例えば、2024年8月、ラボラトリーオートメーションとイノベーションの世界的リーダーであるBeckman Coulter Life Sciencesは、DNAシーケンシングとアレイベース技術のリーダーであるイルミナと協業し、少ないタッチポイントでより迅速な結果を提供する腫瘍学研究への有望な新しいアプローチを提供しました。Beckman Coulter Life SciencesのBiomek NGeniuSシステム用Illumina TruSight Oncology 500 DNA/RNA検査は、腫瘍サンプルの包括的ゲノムプロファイリングのための革新的な自動化アプローチです。

先端診断技術の高コスト

次世代がん診断装置の世界市場を阻害する要因として、高度な診断技術にかかるコストの高さが挙げられます。このようなコストは、特にリソースの限られた医療システムにおいて、普及の大きな障害となる可能性があります。例えば、次世代シーケンシング(NGS)検査のコストは、必要とされる分析の複雑さや範囲によって大きく異なり、1検査あたり1,000ドルから10,000ドルに及びます。このような経済的負担は、特に医療資金が限られている中低所得国において、医療提供者がこうした最新の診断機器に投資する意欲をそぐ可能性があります。さらに、NGCD技術を導入するために必要な初期投資は莫大です。施設は、150,000ドルから500,000ドルもするNGSプラットフォームなどの高度な機器を入手しなければなりません。このような高コストが顧客の装置購入を制限し、市場の妨げとなっています。

このレポートの詳細 – サンプル請求

市場セグメント分析

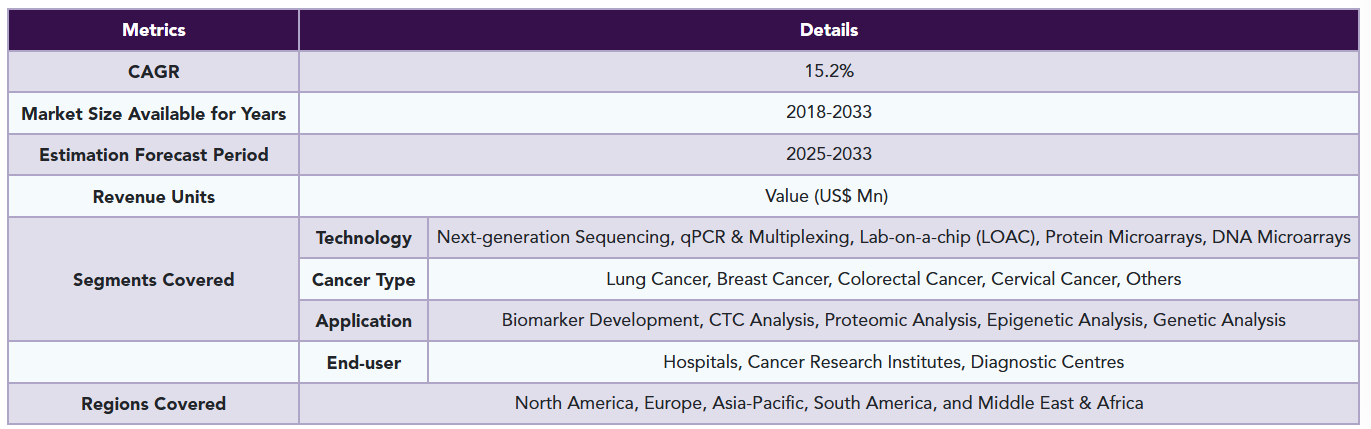

次世代がん診断装置の世界市場は、技術、がんの種類、用途、エンドユーザー、地域によって区分されます。

次世代シーケンシングセグメントが次世代がん診断装置の世界市場シェアを独占する見込み

次世代シーケンシングセグメントは、がん生物学を理解し、個別化治療レジメンを推進し、がん症例数を増加させるために重要な、徹底的な遺伝子プロファイリングが可能な技術であるため、次世代がん診断装置の世界市場を支配すると予想されます。NGSは多数の遺伝子の同時研究を可能にし、がんの適切な診断と治療法の選択に不可欠な珍しい変異、融合遺伝子、構造変化を特定します。

NGS分野の成長を支える主要な技術開発の1つは、シーケンスコストの著しい低下です。全ゲノムシーケンスのコストは数万ドルからおよそ1,000ドルに下がり、治療への応用がより手頃になりました。このコスト削減を可能にしたのは、より優れた試薬や、運用コストを下げながらスループットを向上させる自動化プラットフォームなど、シーケンス技術の進歩です。さらに、バイオインフォマティクスツールの進歩によりデータ解析スキルが向上し、複雑なゲノムデータをより効率的に解釈できるようになりました。こうした機能強化により、医療従事者はNGSを標準的な診断ツールとして提供できるようになり、NGSの商業的地位はさらに強固なものとなります。

例えば、2023年10月、フィリップスは、磁気共鳴(MR)前立腺スクリーニングに特化した次世代AIベースのイメージングおよびレポートソリューションを作成するために、イメージングバイオマーカーの専門家であるQuibimと協力しました。この提携は、フィリップスの優れたMRイメージング技術とQuibim社のAIを搭載したQP-Prostateソフトウェアを組み合わせることで、前立腺がんの検出と治療を改善することを目的としています。主な目標は、磁気共鳴画像における前立腺のセグメンテーションを自動化することで、報告書を標準化するだけでなく、正確な診断と個別の治療プログラムに必要な重要な定量的洞察を臨床医に提供します。

市場地域別シェア

次世代がん診断装置の世界市場シェアでは北米が大きな位置を占める見込み

北米は、がん有病率の上昇、技術の進歩、最近の製品の発売と承認、戦略的パートナーシップ、認知度の向上により、次世代がん診断装置の世界市場で重要な位置を占めると予測されています。北米におけるがん罹患率の高さも、高度な診断ソリューションに対する需要の増加に寄与しています。がん検診と早期発見に対する意識の高まりがこの需要を後押しし、医療従事者は次世代シーケンシング(NGS)やその他の高度診断技術などの斬新なソリューションの探求を促しています。がん罹患率の上昇に伴い、効果的な診断へのニーズが拡大し、北米が支配的な市場としての地位を強化しています。

例えば、米国国立衛生研究所が発表した論文によると、2024年1月、米国では新たに2,001,140人のがん患者が発生し、611,720人が死亡すると予測されています。がん死亡率は2021年まで低下し続け、1991年以来400万人以上の死亡が回避されました。これは、喫煙の減少、一部のがんの早期発見、補助療法と転移の両方における治療選択肢の改善によるものです。しかし、こうした成果は、上位10がんのうち6がんの罹患率の増加によって脅かされています。

診断プロセスへのAIや機械学習の組み込みのような技術的進歩は、さらに別の重要な技術的成果です。AIシステムは大量のゲノムデータを迅速かつ正確にスキャンすることができ、医師が実用的な変異を同定し、個別の治療法を選択できるようサポートします。このNGSとAIのコラボレーションは、ワークフローを簡素化するだけでなく、より正確な治療法を可能にすることで、患者の転帰を改善します。例えば、2023年9月、Decision MedicineのリーダーであるPillar Biosciences, Inc.は、リキッドバイオプシーに基づく汎がん腫瘍プロファイリングのためのソリューションを検査室に提供できるように設計された研究用途限定(RUO)の次世代シーケンサー(NGS)キットであるoncoReveal Core LBxの世界的な発売を発表しました。

次世代がん診断装置の世界市場ではアジア太平洋地域が最も速いペースで成長

この市場拡大の主な原動力の1つは、アジア太平洋地域の巨大な人口増加であり、これが腫瘍性疾患の罹患率増加の一因となっています。人口の増加に伴い、がんのリスクを抱える人の数も増加し、その結果、高度な診断ツールに対する需要が高まっています。中国やインドなどの国々では、ライフスタイルの変化、都市化、高齢化の結果、がんの罹患率が異常に高くなっています。このような人口動態の変化は、早期発見と効果的な治療の選択を優先する医療制度を後押しし、次世代がん診断技術の展開を加速させています。

例えば、国立衛生研究所によると、インドにおける2022年の予想がん患者数は1,461万1,427人(粗率:10万人当たり100.4人)。インドでは、9人に1人が生涯にわたってがんにかかる可能性があります。男性では肺がん、女性では乳がんが最も多い。がん患者の増加により、がん検査や、がんの状態を分析し、それに応じた治療を設計するための、がん腫瘍の包括的なゲノム・プロファイリングの需要が高まっています。そのため、がん患者数の増加により、この地域が最も急成長しています。

競争状況

次世代がん診断装置の世界市場における主要企業には、GE HealthCare、Illumina, Inc.、Novartis AG、F. Hoffmann-La Roche Ltd、Koninklijke Philips N.V.、QIAGEN、Agilent Technologies, Inc.、Abbott、Thermo Fisher Scientific Inc.、BDなどがあります。

新興プレイヤー

PathAI、Karius、OncoOneなど。

主要開発

– 2024年5月 、Foundation Medicine Inc.は、318遺伝子のがん関連融合遺伝子を検出する組織ベースのRNAシーケンス検査であるFoundationOneRNAの米国での発売を発表。FoundationOne RNAは、すべての固形がんにおける融合遺伝子の報告を可能にし、非小細胞肺がん(NSCLC)、膵がん、胆管がん、肉腫、甲状腺がん、膀胱癌などの特定のがんにおける融合遺伝子の検出に有用である可能性があります。

レポートを購入する理由

- パイプラインとイノベーション 進行中の臨床試験、製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング: 製品性能、市場でのポジショニング、成長の可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たな技術について取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

次世代がん診断装置の世界市場レポートでは、60以上の主要な表、50以上の視覚的にインパクトのある図、176ページの専門家の洞察による詳細な分析を提供し、市場展望の完全なビューを提供します。

対象読者

- メーカー 製薬、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済専門家、市場参入専門家

- テクノロジー&イノベーション AI/ロボティクス・プロバイダー、研究開発プロフェッショナル、臨床試験マネージャー、ファーマコビジランス・エキスパート

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通、サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 技術別スニペット

- がん種類別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響因子

- ドライバー

- 次世代がん診断装置の需要増加

- 阻害要因

- 先端診断技術のコスト高

- 機会

- 影響分析

- 影響因子

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 償還分析

- 特許分析

- SWOT分析

- DMI見解

- 技術別

- 技術別

- 市場規模分析および前年比成長率分析(%):技術別

- 市場魅力度指数、技術別

- 次世代シーケンサー

- 技術別

- 市場規模分析とYoY成長率分析(%)

- qPCRおよびマルチプレキシング

- ラボオンチップ(LOAC)

- タンパク質マイクロアレイ

- DNAマイクロアレイ

- 技術別

- 癌の種類別

- 市場紹介

- 市場規模分析およびYoY成長率分析(%):癌種類別

- 市場魅力度指数:癌種類別

- 肺がん

- がんタイプ別

- 市場規模分析とYoY成長率分析(%)、がんタイプ別

- 乳がん

- 大腸がん

- 子宮頸がん

- その他

- 市場紹介

- 用途別

- 導入

- 市場規模分析および前年比成長率分析(%):用途別

- 市場魅力度指数(用途別

- バイオマーカー開発

- 導入

- 市場規模分析とYoY成長率分析(%)

- CTC分析

- プロテオーム解析

- エピジェネティック解析

- 遺伝子解析

- 導入

- エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 病院

- 市場紹介

- 市場規模分析とYoY成長率分析(%)

- がん研究機関

- 診断センター

- 市場紹介

- 地域別

- 市場紹介

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):技術別

- 市場規模分析およびYoY成長分析(%):癌種類別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):癌種類別

- 市場規模分析およびYoY成長分析(%)、用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):技術別

- 市場規模分析およびYoY成長分析(%):癌種類別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):技術別

- 市場規模分析およびYoY成長分析(%):癌種類別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):技術別

- 市場規模分析およびYoY成長分析(%):癌種類別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場紹介

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- GEヘルスケア*社

- 会社概要

- 製品ポートフォリオと概要

- 財務概要

- 主な動向

-

- Illumina, Inc.

- Novartis AG

- F. Hoffmann-La Roche Ltd

- Koninklijke Philips N.V

- QIAGEN

- Agilent Technologies, Inc.

- Abbott

- Thermo Fisher Scientific Inc.

- BD (リストは網羅的ではありません)

-

- GEヘルスケア*社

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 次世代がん診断装置の世界市場金額:技術別、2024年、2028年、2033年 (百万米ドル)

表2 次世代がん診断装置の世界市場金額:がん種類別、2024年、2028年、2033年 (百万米ドル)

表3 次世代がん診断装置の世界市場金額:用途別、2024年、2028年、2033年 (百万米ドル)

表4 次世代がん診断装置の世界市場金額:エンドユーザー別、2024年、2028年、2033年 (百万米ドル)

表5 次世代がん診断装置の世界市場金額:地域別、2024年、2028年、2033年 (百万米ドル)

表6 次世代がん診断装置の世界市場金額:技術別、2024年、2028年、2033年 (百万米ドル)

表7 次世代がん診断装置の世界市場金額:技術別、2018年〜2033年(百万米ドル)

表8 次世代がん診断装置の世界市場金額:がん種類別、2024年、2028年、2033年 (百万米ドル)

表9 次世代がん診断装置の世界市場金額:がん種類別、2018年〜2033年(百万米ドル)

表10 次世代がん診断装置の世界市場:用途別、2024年、2028年、2033年(百万米ドル)

表11 次世代がん診断装置の世界市場金額:用途別、2018年〜2033年(百万米ドル)

表12 次世代がん診断装置の世界市場:エンドユーザー別、2024年、2028年、2033年(百万米ドル)

表13 次世代がん診断装置の世界市場規模:エンドユーザー別、2018年〜2033年(百万米ドル)

表14 次世代がん診断装置の世界市場金額:地域別、2024年、2028年、2033年 (百万米ドル)

表15 次世代がん診断装置の世界市場規模:地域別、2018年〜2033年(百万米ドル)

表16 北米の次世代がん診断装置の市場価値、技術別、2018年〜2033年(百万米ドル)

表17 北米次世代がん診断装置市場金額:がん種類別、2018年〜2033年(百万米ドル)

表18 北米の次世代がん診断装置市場価値:用途別、2018〜2033年(百万米ドル)

表19 北米次世代がん診断装置市場金額:エンドユーザー別、2018年〜2033年(百万米ドル)

表20 北米次世代がん診断装置市場金額:国別、2018年〜2033年(百万米ドル)

表21 南米の次世代がん診断装置市場金額:技術別、2018年〜2033年(百万米ドル)

表22 南米の次世代がん診断装置市場価値:がん種類別、2018年〜2033年(百万米ドル)

表23 南米の次世代がん診断装置市場価値:用途別、2018〜2033年(百万米ドル)

表24 南米の次世代がん診断装置市場価値:エンドユーザー別、2018年〜2033年(百万米ドル)

表25 南米の次世代がん診断装置市場金額:国別、2018年〜2033年(百万米ドル)

表26 欧州の次世代がん診断装置市場:技術別、2018年〜2033年(百万米ドル)

表27 欧州次世代がん診断装置市場金額:がん種類別、2018年〜2033年(百万米ドル)

表28 欧州の次世代がん診断装置市場価値:用途別、2018〜2033年(百万米ドル)

表29 欧州次世代がん診断装置市場価値:エンドユーザー別、2018年〜2033年 (百万米ドル)

表30 欧州次世代がん診断装置市場金額:国別、2018年〜2033年(百万米ドル)

表31 アジア太平洋地域の次世代がん診断装置市場価値:技術別、2018年〜2033年(百万米ドル)

表32 アジア太平洋地域の次世代がん診断装置市場価値:がん種類別、2018年〜2033年(百万米ドル)

表33 アジア太平洋地域の次世代がん診断装置の市場価値、用途別、2018年〜2033年(百万米ドル)

表34 アジア太平洋地域の次世代がん診断装置市場価値:エンドユーザー別、2018年〜2033年(百万米ドル)

表35 アジア太平洋地域の次世代がん診断装置市場金額:国別、2018年〜2033年(百万米ドル)

表36 中東・アフリカ次世代がん診断装置市場金額:技術別、2018年〜2033年(百万米ドル)

表37 中東・アフリカ次世代がん診断装置市場金額:がん種類別、2018年〜2033年(百万米ドル)

表38 中東・アフリカ次世代がん診断装置市場価値:用途別、2018年~2033年(百万米ドル)

表39 中東・アフリカ次世代がん診断装置市場金額:エンドユーザー別、2018年~2033年(百万米ドル)

表40 中東・アフリカ次世代がん診断装置市場金額:国別、2018-2033年(百万米ドル)

表41 GEヘルスケア 概要

表42 GEヘルスケア 製品ポートフォリオ

表43 GEヘルスケア 主な開発

表44 Illumina, Inc: 概要

表45 Illumina, Inc: 製品ポートフォリオ

表46 Illumina, Inc: 主な開発

表47 ノバルティスAG:概要

表48 ノバルティスAG:製品ポートフォリオ

表49 ノバルティスAG:主な進展

表50 F.ホフマン・ラ・ロシュ社:概要

表51 F.ホフマン・ラ・ロシュ:製品ポートフォリオ

表52 F.ホフマン・ラ・ロシュ:主要開発品

表53 Koninklijke Philips N.V.:概要

表54 Koninklijke Philips N.V.:製品ポートフォリオ

表55 Koninklijke Philips N.V.:主な進展

表 56 QIAGEN: 概要

表 57 QIAGEN: 製品ポートフォリオ

表 58 QIAGEN: 主な進展

表 59 アジレント・テクノロジー:概要 概要

表 60 アジレント・テクノロジー:概要 製品ポートフォリオ

表 61 Agilent Technologies, Inc: 主な開発

表62 アボット:概要

表63 アボット:製品ポートフォリオ

表64 アボット:主な進展

表65 Thermo Fisher Scientific Inc: 概要

表66 Thermo Fisher Scientific Inc: 製品ポートフォリオ

表67 サーモフィッシャーサイエンティフィックInc: 主な開発

表68 BD:概要

表69 BD:製品ポートフォリオ

表70 BD:主な進展

図表一覧

図1 次世代がん診断装置の世界市場金額、2018年~2033年(百万米ドル)

図2 次世代がん診断装置の世界市場シェア、技術別、2024年・2033年(%)

図3 次世代がん診断装置の世界市場シェア:がん種類別、2024年・2033年(%)

図4 次世代がん診断装置の世界市場シェア:用途別、2024年・2033年(%)

図5 次世代がん診断装置の世界市場シェア:エンドユーザー別、2024年・2033年(%)

図6 次世代がん診断装置の世界市場シェア:地域別、2024年・2033年(%)

図7 次世代がん診断装置の世界市場:技術別YoY成長率、2024年〜2033年(%)

図8 次世代シーケンサー次世代がん診断装置市場金額、2018年〜2033年(百万米ドル)

図9 qPCR&マルチプレキシング次世代がん診断装置市場金額、2018年〜2033年(百万米ドル)

図10 LOAC(ラボオンチップ)次世代がん診断装置の市場規模、2018年~2033年(百万米ドル)

図11 タンパク質マイクロアレイ次世代がん診断装置の市場規模、2018年~2033年(百万米ドル)

図12 DNAマイクロアレイ次世代がん診断装置の市場価値、2018年~2033年(百万米ドル)

図13 次世代がん診断装置の世界市場YoY成長率、がん種類別、2024年〜2033年(%)

図14 次世代がん診断装置の世界市場における肺がん種類別市場金額、2018年〜2033年(百万米ドル)

図15 次世代がん診断装置の世界市場金額における乳がん種類、2018年〜2033年(百万米ドル)

図16 次世代がん診断装置の世界市場価値における大腸がんタイプ、2018年~2033年(百万米ドル)

図17 次世代がん診断装置の世界市場価値における子宮頸がんタイプ、2018-2033年(百万米ドル)

図18 次世代がん診断装置の世界市場金額におけるその他のがん種、2018年~2033年(百万米ドル)

図19 次世代がん診断装置の世界市場YoY成長率、用途別、2024年〜2033年(%)

図20 次世代がん診断装置の世界市場金額におけるバイオマーカー開発用途、2018年〜2033年(百万米ドル)

図21 次世代がん診断装置の世界市場金額におけるCTC分析用途、2018年〜2033年(百万米ドル)

図22 次世代がん診断装置の世界市場価値におけるプロテオーム解析用途、2018年~2033年(百万米ドル)

図23 次世代がん診断装置の世界市場価値におけるエピジェネティック解析用途、2018年~2033年(百万米ドル)

図24 次世代がん診断装置の世界市場価値における遺伝子解析用途、2018年~2033年(百万米ドル)

図25 次世代がん診断装置の世界市場:エンドユーザー別YoY成長率、2024年〜2033年(%)

図26 次世代がん診断装置の世界市場金額における病院エンドユーザー:2018年~2033年(百万米ドル)

図27 次世代がん診断装置の世界市場におけるエンドユーザー:がん研究機関、2018年〜2033年(百万米ドル)

図28 次世代がん診断装置の世界市場における診断センターのエンドユーザー市場価値、2018年~2033年(百万米ドル)

図29 次世代がん診断装置の世界市場YoY成長率、地域別、2024年〜2033年(%)

図30 北米の次世代がん診断装置市場金額、2018年〜2033年(百万米ドル)

図31 北米次世代がん診断装置市場シェア:技術別、2024年・2033年(%)

図32 北米次世代がん診断装置市場シェア:がん種類別、2024年・2033年(%)

図33 北米次世代がん診断装置市場シェア:用途別、2024年・2033年(%)

図34 北米次世代がん診断装置市場シェア:エンドユーザー別、2024年・2033年(%)

図35 北米次世代がん診断装置市場シェア(国別):2024年・2033年(%)

図36 南米の次世代がん診断装置市場金額:2018年〜2033年(百万米ドル)

図37 南米の次世代がん診断装置市場シェア(技術別):2024年・2033年(%)

図38 南米の次世代がん診断装置市場シェア(がん種類別):2024年・2033年(%)

図39 南米の次世代がん診断装置市場シェア:用途別、2024年・2033年(%)

図40 南米の次世代がん診断装置市場シェア(エンドユーザー別):2024年・2033年(%)

図41 南米の次世代がん診断装置市場シェア(国別):2024年・2033年(%)

図42 欧州の次世代がん診断装置市場金額:2018年〜2033年(百万米ドル)

図43 欧州の次世代がん診断装置市場シェア:技術別、2024年・2033年(%)

図44 欧州次世代がん診断装置市場シェア:がん種類別、2024年・2033年(%)

図45 欧州次世代がん診断装置市場シェア:用途別、2024年・2033年(%)

図46 欧州次世代がん診断装置市場シェア:エンドユーザー別、2024年・2033年(%)

図47 欧州次世代がん診断装置市場シェア:国別、2024年・2033年(%)

図48 アジア太平洋地域の次世代がん診断装置市場金額(2018年〜2033年) (百万米ドル

図49 アジア太平洋地域の次世代がん診断装置市場シェア:技術別、2024年・2033年(%)

図50 アジア太平洋地域の次世代がん診断装置市場シェア(がん種類別):2024年・2033年(%)

図51 アジア太平洋地域の次世代がん診断装置市場シェア:用途別、2024年・2033年(%)

図52 アジア太平洋地域の次世代がん診断装置市場シェア:エンドユーザー別、2024年・2033年(%)

図53 アジア太平洋地域の次世代がん診断装置市場シェア(国別):2024年・2033年(%)

図54 中東・アフリカ次世代がん診断装置市場金額推移(2018年〜2033年) (百万米ドル

図55 中東・アフリカ次世代がん診断装置市場シェア:技術別、2024年・2033年(%)

図56 中東・アフリカ次世代がん診断装置市場シェア(がん種類別):2024年・2033年(%)

図57 中東・アフリカ次世代がん診断装置市場シェア:用途別、2024年・2033年(%)

図58 中東・アフリカ次世代がん診断装置市場シェア:エンドユーザー別、2024年・2033年(%)

図59 GEヘルスケア 財務状況

図60 イルミナ 財務

図61 ノバルティスAG:財務

図 62 F.ホフマン・ラ・ロシュ:財務

図 63 Koninklijke Philips N.V.:財務

図 64 QIAGEN: 財務

図 65 アジレント・テクノロジー: 財務

図 66 アボット: 財務

図 67 サーモフィッシャーサイエンティフィック: 財務

図 68 BD: 財務

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖