❖本調査資料に関するお問い合わせはこちら❖

市場概要

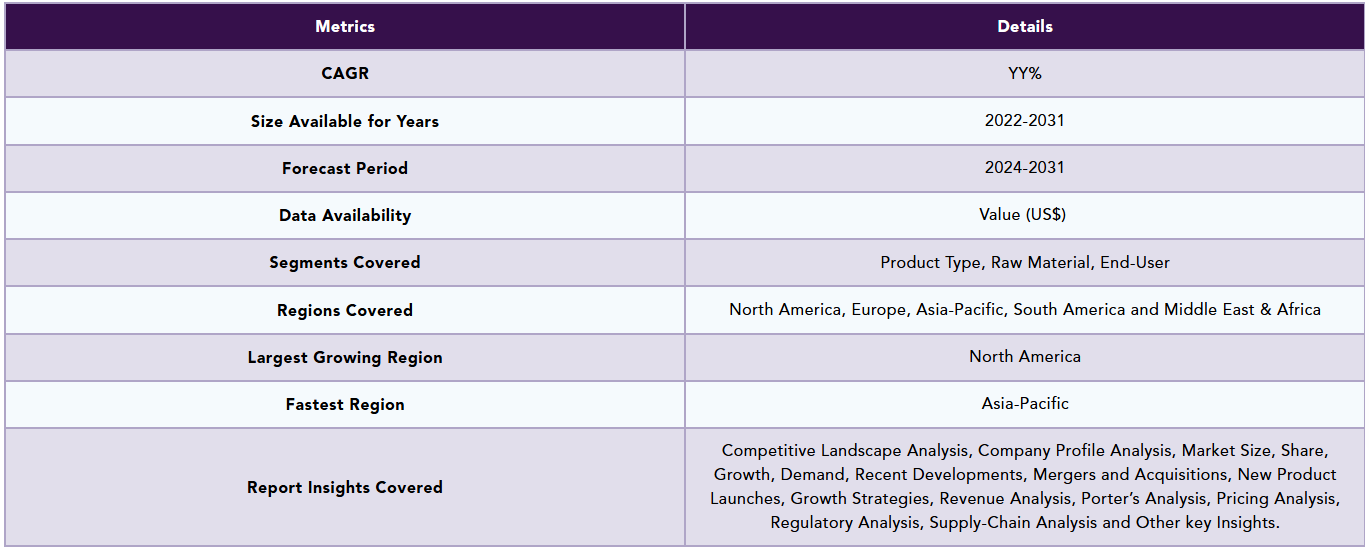

医療用消耗品の世界市場は、2023年にYY百万米ドルに達し、2031年にはYY百万米ドルに達すると予測され、2024年から2031年の予測期間中にYY%の年平均成長率で成長すると予測されます。

医療用消耗品は、医療用に設計された使い捨て製品です。これらの製品は通常、一度使用された後に廃棄されるため、患者や医療従事者間の汚染や感染伝播のリスクを軽減することができます。医療用消耗品の主な目的のひとつは、医療施設における感染の拡大を防ぐことです。使い捨て製品は、患者や医療従事者間の二次汚染のリスクを低減し、医療処置や患者ケアの際の無菌環境の維持に役立ちます。

医療用消耗品は、病原体や汚染物質にさらされるリスクを最小限に抑えることで、患者の安全を確保します。手術、注射、創傷処置などの処置に消耗品を使用することで、医療従事者は医療関連感染(HAI)やその他の合併症の可能性を大幅に減らすことができます。

市場ダイナミクス: 促進要因と阻害要因

慢性疾患の増加

糖尿病、心血管疾患、がんなどの慢性疾患の罹患率の増加は、診断や治療処置に使用される医療消耗品の需要を促進しています。これらの疾患は、頻繁なモニタリング、検査、管理を必要とすることが多く、消耗品の消費量の増加につながります。慢性疾患では、疾患の進行、治療効果、合併症の可能性を評価するために、頻繁なモニタリングや診断検査が必要になることがよくあります。

検査ストリップ、ランセット、注射器、検体容器などの医療消耗品は、糖尿病の血糖モニタリング、心血管疾患の脂質プロファイリング、がんの腫瘍マーカー分析など、さまざまな診断検査を実施するために不可欠です。 慢性疾患の蔓延は、これらの消耗品診断ツールの需要を促進しています。

例えば、国際糖尿病連合によると、2021年には世界で5億3,700万人が糖尿病を患っており、この数は2045年までに7億8,400万人に増加すると予測されています。糖尿病患者の25%以上がCKDを患っており、糖尿病患者の40%が最終的にCKDになる可能性があると計算されています。さらに、慢性疾患の有病率の増加により、診断検査、治療、感染予防、在宅医療、予防医療の取り組みに使用される医療消耗品の需要が高まっています。

阻害要因

再利用可能な代替品への嗜好の高まり

滅菌技術や材料の進歩により、再利用可能な器具がより効率的で耐久性があり、使い勝手が良くなる可能性があります。医療従事者は、消耗品よりも性能と寿命が向上した再利用可能な医療機器を選択する可能性があります。場合によっては、費用対効果、持続可能性、性能特性などの要因により、消耗品よりも再利用可能な医療機器や器具が好まれることもあります。

医療施設は、長期的な運営コストと環境への影響を削減するために、滅菌装置や再利用可能な機器への投資を選択し、それによって消耗品の需要を制限しています。環境の持続可能性と医療廃棄物が環境に与える影響に対する意識の高まりにより、医療施設は消耗品よりも再利用可能な機器を優先するようになるかもしれません。再利用可能な医療器具は、適切に滅菌されメンテナンスされていれば、使い捨て品に比べて廃棄物の発生が少なく、環境への影響も小さくなります。

セグメント分析

世界の医療用消耗品市場は、製品の種類、原材料、エンドユーザー、地域によって区分されます。

製品タイプ別では、滅菌用品がシェアの約31.04%を占めています。

特に新興市場における医療インフラの拡大が、滅菌消耗品の需要を促進しています。病院、診療所、外来手術センターの新設に伴い、無菌処理部門や手術室をサポートする滅菌機器や消耗品のニーズが高まっています。医療施設の増加が滅菌用品分野の成長に寄与しています。

オートクレーブ、滅菌パウチ、化学インジケーターなどの滅菌用品は、医療器具や機器を病原体から守り、患者が安全に使用できるようにするために極めて重要です。 例えば、2023年10月、Advanced Sterilization Products社(ASP社)は、滅菌モニタリング・ポートフォリオの大幅な拡充を発表しました。

医療施設の滅菌処理部門の能力を向上させるため、この拡張では新しい蒸気モニタリングツールを追加します。これらの製品を市場に投入することで、医療業界は無菌性の保証と効率を高めることで重要な問題に対処したいと考えています。滅菌技術と技術の進歩により、効率性、信頼性、安全性を向上させる革新的な滅菌用品が開発されています。このように、上記の要因がこのセグメントの成長を後押ししています。

地理的分析

2022年の市場シェアは北米が約38.27%。

北米が最大の市場シェアを占めているのは、この地域における優位性を高める高い手術率や高齢化などの要素によるものです。この地域の優位性は、重要なメーカーや市場プレイヤーの存在によって強化されています。さらに、製造技術や材料の継続的な技術開発により、より高度で効果的な医療消耗品が生み出されています。

例えば、Population Reference Bureau, 2022の推計によると、65歳以上のアメリカ人の数は2022年の5,800万人から2050年には8,200万人(47%増)に増加し、総人口に占める65歳以上の年齢層の割合は17%から23%に上昇すると予測されています。

さらに、2024年2月には、Argosy Healthcare Partners、および運用資産(以下「AUM」)33億ドルの多角的投資会社であるArgosy Capital Group, Inc.の一部門であるコマンド・メディカル・プロダクツとの資本再編および提携が発表されました。コマンド・メディカル・プロダクツ社は、世界の医療機器メーカー(OEM)やライフサイエンス分野の顧客に、使い捨て医療機器の受託製造サービスを提供しています。このように、上記の要因がこの地域の成長を後押ししています。

COVID-19影響分析

世界的に、重症急性呼吸器症候群コロナウイルス-2(SARS-CoV-2)の結果としてコロナウイルス疾患が増加しています。ほとんどのCOVID-19ウイルス感染者は、軽度から中等度の呼吸器疾患を経験した後、特別な治療を必要とせずに回復します。COVID-19の感染性により、医療機器の世界市場は大きく成長しています。

これには、世界中のいくつかの組織で利用されているシングルユース医療機器の再処理市場も含まれます。COVID-19の発生以来、世界の再処理医療機器の市場は需要と供給の両面で回復しています。COVID-19のシナリオを考慮すると、市場は利益を得られないでしょう。

クリニック、病院、診断センターを含むエンドユーザーは、使い捨て医療機器の再処理の需要側の一部です。COVID-19感染症が急速に広がっているため、患者や医師は患者の安全を最も心配しています。そのため、使い捨て医療機器の再処理を本格的に利用することはできません。COVID-19パンデミックの間、表面関連の問題の結果、汚染された表面から病気に感染することへの人々の恐怖が高まりました。

競合他社の状況

この市場における世界の主要企業には、Medtronic Plc、Smith & Nephew PLC、Bayer AG、B Braun SE、Medline Industries Inc.、3M、Abbott Laboratories、Cardinal Health、Boston Scientific Corporation、Johnson & Johnsonなどがあります。

主な動向

- 2023年5月24日、デジタルファーストのライフサイエンス商品化企業であるIndegene社は、様々な骨盤底機能障害を持つ女性に非外科的かつ消耗品ソリューションを提供する分野で革新的な企業であるConTIPI Medical Ltdと提携。

- 2023年3月、外科的な腫瘍摘出に代わる低侵襲な凍結による腫瘍破壊技術「プロセンスシステム」の開発元であるIceCure Medical Ltd.は、中国の国家医療品監督管理局(National Medical Products Administration、以下「NMPA」)が、当社のIceSense3コンソールと組み合わせて使用する当社のIceSense3消耗品クライオプローブの商業使用を承認したと発表しました。

- 2023年11月、丸紅株式会社はシンガポールの100%子会社であるMarubeni Growth Capital Asia Pte. Ltd.を通じてPT One-ject Indonesiaに出資しました。特に注射器を含む医療用消耗品の需要は、医療現場における消耗品の増加、衛生管理への懸念、業務の効率化の必要性、国際的な基準や慣行の導入などを背景に急成長しています。

レポートを購入する理由

- 製品の種類、原材料、エンドユーザー、地域に基づく世界の医療用消耗品市場のセグメンテーションを可視化し、主要な商業資産とプレイヤーを理解するため。

- トレンドと共同開発の分析による商機の特定。

- 医療用消耗品市場レベルの全セグメントを網羅した多数のデータを収録したExcelデータシート。

- 徹底的な定性インタビューと綿密な調査による包括的な分析結果をまとめたPDFレポート。

- 主要企業の主要製品からなる製品マッピングをエクセルで提供。

世界の医療用消耗品市場レポートは約69の表、58の図、187ページを提供します。

対象読者

- メーカー/バイヤー

- 業界投資家/投資銀行家

- 研究専門家

- 新興企業

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 種類別スニペット

- 原料別スニペット

- スニペット:エンドユーザー別

- 地域別スニペット

- 市場ダイナミクス

- 影響要因

- 促進要因

- 慢性疾患の増加

- 技術進歩の高まり

- 促進要因

- 抑制要因

- 機会

- 影響分析

- 再利用可能な代替品への嗜好の高まり

- 影響要因

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- アンメット・ニーズ

- DMI意見

- COVID-19分析

- COVID-19の分析

- COVID前のシナリオ

- COVID中のシナリオ

- COVID後のシナリオ

- COVID-19中の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- 結論

- COVID-19の分析

- 製品種類別

- はじめに

- 市場規模分析および前年比成長率分析(%):製品種類別

- 市場魅力度指数:製品種類別

- 透析消耗品

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- 滅菌用品

- 薬物送達用品

- 呼吸器用品

- 失禁用品

- 創傷管理用品

- 不織布消耗品

- その他

- はじめに

- 原材料別

- 製品紹介

- 市場規模分析およびYoY成長率分析(%):原材料別

- 市場魅力度指数:原材料別

- 金属

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- ゴム

- プラスチック樹脂

- 紙・板紙

- ガラス

- 不織布

- その他

- 製品紹介

- エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院

- 病院

- 市場規模分析とYoY成長率分析(%)

- 在宅介護施設

- 外来手術センター

- その他

- 市場紹介

- 地域別

- 序論

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品種類別

- 市場規模分析およびYoY成長率分析(%):原材料別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%), 国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):原材料別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%), 国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):原材料別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):原材料別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析および前年比成長率分析(%):原材料別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 序論

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- メドトロニック

- 会社概要

- 製品ポートフォリオと概要

- 財務概要

- 主要開発

-

- Smith & Nephew PLC

- Bayer AG

- B Braun SE

- Medline Industries Inc.

- 3M

- Abbott Laboratories

- Cardinal Health

- Boston Scientific Corporation

- Johnson & Johnson(リストは網羅的ではありません)

-

- メドトロニック

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 医療用消耗品の世界市場:製品別、2023年、2027年、2031年 (百万米ドル)

表2 医療用消耗品の世界市場:原材料別、2023年、2027年、2031年 (百万米ドル)

表3 医療用消耗品の世界市場:エンドユーザー別、2023年、2027年、2031年(百万米ドル)

表4 医療用消耗品の世界市場金額:地域別、2023年、2027年、2031年 (US$百万)

表5 医療用消耗品の世界市場:製品別、2023年、2027年、2031年(百万米ドル)

表6 医療用消耗品の世界市場:製品別、2022年〜2031年(百万米ドル)

表7 医療用消耗品の世界市場:原材料別、2023年、2027年、2031年(百万米ドル)

表8 医療用消耗品の世界市場:原材料別、2022年〜2031年(百万米ドル)

表9 医療用消耗品の世界市場:エンドユーザー別、2023年、2027年、2031年(百万米ドル)

表10 医療用消耗品の世界市場:エンドユーザー別、2022年〜2031年(百万米ドル)

表11 医療用消耗品の世界市場:地域別、2023年、2027年、2031年(百万米ドル)

表12 医療用消耗品の世界市場規模、地域別、2022年〜2031年 (百万米ドル)

表13 北米の医療用消耗品市場:製品別、2022年〜2031年(百万米ドル)

表14 北米医療用消耗品市場:原材料別、2022-2031年(百万米ドル)

表15 北米医療用消耗品市場:エンドユーザー別、2022-2031年(百万米ドル)

表16 北米の医療用消耗品市場、国別、2022-2031年 (百万米ドル)

表17 南米の医療用消耗品市場、製品別、2022-2031年 (百万米ドル)

表18 南米の医療用消耗品市場:原材料別、2022-2031年(百万米ドル)

表19 南米の医療用消耗品市場、エンドユーザー別、2022-2031年 (百万米ドル)

表20 南米の医療用消耗品市場、国別、2022-2031年 (百万米ドル)

表21 欧州医療用消耗品市場:製品別、2022-2031年 (百万米ドル)

表22 欧州医療用消耗品市場:原材料別、2022-2031年(百万米ドル)

表23 欧州医療用消耗品市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表24 欧州医療用消耗品市場、国別、2022-2031年 (百万米ドル)

表25 アジア太平洋地域の医療用消耗品市場、製品別、2022-2031年 (百万米ドル)

表26 アジア太平洋地域の医療用消耗品市場、原材料別、2022-2031年 (百万米ドル)

表27 アジア太平洋地域の医療用消耗品市場、エンドユーザー別、2022-2031年 (百万米ドル)

表28 アジア太平洋地域の医療用消耗品市場、国別、2022-2031年 (百万米ドル)

表29 中東・アフリカ医療用消耗品市場、製品別、2022-2031年 (百万米ドル)

表30 中東・アフリカ医療用消耗品市場:原材料別、2022-2031年 (百万米ドル)

表31 中東・アフリカ医療用消耗品市場:エンドユーザー別、2022-2031年 (百万米ドル)

表32 Medtronic Plc: 概要

表33 Medtronic Plc: 製品ポートフォリオ

表34 Medtronic Plc: 主な開発

表 35 スミス・アンド・ネフュー PLC: 概要

表36 スミス・アンド・ネフューPLC: 製品ポートフォリオ

表 37 スミス・アンド・ネフュー PLC: 主要開発製品

表38 Bayer AG:概要

表39 Bayer AG:製品ポートフォリオ

表40 Bayer AG:主な進展

表 41 B Braun SE: 概要

表42 B Braun SE:製品ポートフォリオ

表43 B Braun SE:主な進展

表44 Medline Industries Inc: 概要

表45 Medline Industries Inc: 製品ポートフォリオ

表46 Medline Industries Inc: 主な開発

表47 3M:概要

表48 3M:製品ポートフォリオ

表49 3M:主な進展

表50 アボット・ラボラトリーズ 概要

表51 アボット・ラボラトリーズ:概要 製品ポートフォリオ

表52 アボット・ラボラトリーズ 主な開発

表 53 カーディナル・ヘルス 概要

表 54 カーディナル・ヘルス 製品ポートフォリオ

表55 カーディナル・ヘルス 主な開発

表56 ボストン・サイエンティフィック社 概要

表 57 ボストン・サイエンティフィック・コーポレーション:概要 製品ポートフォリオ

表58 ボストン・サイエンティフィック・コーポレーション 主な開発

表 59 ジョンソン・エンド・ジョンソン 概要

表60 ジョンソン・エンド・ジョンソン 製品ポートフォリオ

表61 ジョンソン・エンド・ジョンソン:主な進展

図表一覧

図1 医療用消耗品の世界市場金額、2022年〜2031年(百万米ドル)

図2 医療用消耗品の世界市場シェア、製品別、2022年・2030年(%)

図3 医療用消耗品の世界市場シェア:原材料別、2022年・2030年(%)

図4 医療用消耗品の世界市場シェア:エンドユーザー別、2022年・2030年(%)

図5 医療用消耗品の世界市場シェア:地域別、2022年・2030年(%)

図6 医療用消耗品の世界市場:YoY成長率、製品別、2023年〜2031年(%)

図7 透析用消耗品の医療用消耗品市場金額、2022年〜2031年 (百万米ドル)

図8 滅菌用品医療用消耗品市場金額、2022年〜2031年 (百万米ドル)

図9 薬物送達用品医療用消耗品市場価値、2022-2031年(US$百万)

図10 呼吸器用品医療用消耗品市場価値、2022年〜2031年(百万米ドル)

図11 失禁用品医療用消耗品市場価値、2022年〜2031年(百万米ドル)

図12 創傷管理用品医療用消耗品市場価値、2022年〜2031年(百万米ドル)

図13 医療用消耗品の世界市場:原料別YoY成長率、2023年〜2031年(%)

図14 医療用消耗品の世界市場金額における金属原材料、2022-2031年 (百万米ドル)

図15 医療用消耗品の世界市場におけるゴム原料の市場価値、2022-2031年 (百万米ドル)

図16 医療用消耗品の世界市場価値、2022-2031年におけるプラスチック樹脂原料 (百万米ドル)

図17 医療用消耗品の世界市場価値、2022-2031年における紙・板紙原材料(百万米ドル)

図18 医療用消耗品の世界市場におけるガラス原料の市場価値、2022-2031年 (百万米ドル)

図19 医療用消耗品の世界市場における不織布原料の市場価値、2022-2031年 (百万米ドル)

図20 医療用消耗品の世界市場におけるその他の原材料の市場価値、2022-2031年 (百万米ドル)

図21 医療用消耗品の世界市場のエンドユーザー別YoY成長率、2023-2031年(%)

図22 医療用消耗品の世界市場金額における病院エンドユーザー、2022年-2031年 (百万米ドル)

図23 医療用消耗品の世界市場における在宅ケアのエンドユーザー市場規模、2022年〜2031年 (百万米ドル)

図24 医療用消耗品の世界市場におけるエンドユーザー:2022-2031年(百万米ドル)

図25 医療用消耗品の世界市場におけるその他のエンドユーザー:2022-2031年(百万米ドル)

図26 医療用消耗品の世界市場の地域別YoY成長率、2023-2031年(%)

図27 北米の医療用消耗品市場金額、2022年-2031年 (百万米ドル)

図28 アジア太平洋地域の医療用消耗品市場金額、2022年-2031年 (百万米ドル)

図29 欧州医療用消耗品市場価値、2022-2031年 (百万米ドル)

図30 南米の医療用消耗品市場価値、2022-2031年 (百万米ドル)

図31 中東・アフリカの医療用消耗品市場価値、2022-2031年 (百万米ドル)

図32 北米の医療用消耗品市場価値、2022-2031年 (百万米ドル)

図33 北米の医療用消耗品市場シェア(製品別)、2022年・2030年(%)

図34 北米の医療用消耗品市場シェア:原料別、2022年・2030年(%)

図35 北米医療用消耗品市場シェア:エンドユーザー別、2022年・2030年(%)

図36 北米医療用消耗品市場シェア:国別、2022年・2030年(%)

図37 南米の医療用消耗品市場金額:2022年〜2031年(百万米ドル)

図38 南米の医療用消耗品市場シェア(製品別)、2022年・2030年 (%)

図39 南米の医療用消耗品市場シェア:原料別、2022年・2030年 (%)

図40 南米の医療用消耗品市場シェア:エンドユーザー別、2022年・2030年 (%)

図41 南米の医療用消耗品市場シェア:国別、2022年・2030年(%)

図42 欧州医療用消耗品市場金額:2022年〜2031年(百万米ドル)

図43 欧州医療用消耗品市場シェア:製品別、2022年・2030年(%)

図44 欧州医療用消耗品市場シェア:原料別、2022年・2030年(%)

図45 欧州医療用消耗品市場シェア:エンドユーザー別、2022年・2030年(%)

図46 欧州医療用消耗品市場シェア:国別、2022年・2030年(%)

図47 アジア太平洋地域の医療用消耗品市場金額、2022年〜2031年(百万米ドル)

図48 アジア太平洋地域の医療用消耗品市場シェア(製品別)、2022年・2030年 (%)

図49 アジア太平洋地域の医療用消耗品市場シェア:原料別、2022年・2030年(%)

図50 アジア太平洋地域の医療用消耗品市場シェア:エンドユーザー別、2022年・2030年(%)

図51 アジア太平洋地域の医療用消耗品市場シェア:国別、2022年・2030年(%)

図52 中東・アフリカ医療用消耗品市場金額:2022年〜2031年(百万米ドル)

図53 中東・アフリカ医療用消耗品市場シェア:製品別、2022年・2030年(%)

図54 中東・アフリカ医療用消耗品市場シェア:原料別、2022年・2030年(%)

図55 中東・アフリカ医療用消耗品市場シェア:エンドユーザー別、2022年・2030年(%)

図56 Medtronic Plc: 財務

図 57 スミス・アンド・ネフュー PLC: 財務

図 58 バイエル:財務

図 59 ビーブラウン SE:財務

図 60 メドライン・インダストリーズ 財務

図 61 3M: 財務

図 62 アボット・ラボラトリーズ 財務

図 63 カーディナル・ヘルス 財務

図 64 ボストン・サイエンティフィック・コーポレーション 財務

図 65 ジョンソン・エンド・ジョンソン 財務

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖