❖本調査資料に関するお問い合わせはこちら❖

ワクチン市場調査、2035年

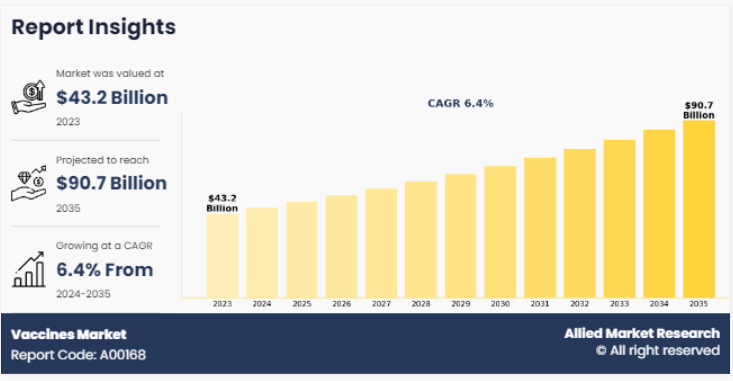

世界のワクチン市場は、2023年に432億ドルと評価され、2024年から2035年までの年平均成長率は6.4%で、2035年には907億ドルに達すると予測されています。

ワクチンは、感染症を予防し、公衆衛生上の負担を軽減するために不可欠なツールです。政府主導の予防接種プログラム、公衆衛生キャンペーン、ワクチン接種イニシアチブは疾病予防を優先しており、これがワクチン需要を促進し、市場成長を持続させています。例えば、世界保健機関(WHO)によると、2023年1月には世界で合計64の感染症が報告され、235の国と地域が影響を受けました。また、WHOの推計によると、ロタウイルス感染症による外来患者数は毎年2,500万人を超え、入院患者数は200万人を超えています。

ワクチンは、免疫系を刺激して特定の感染症を認識し、防御する生物学的製剤です。ワクチンには通常、病原体(ウイルスや細菌など)やその成分を弱めたり不活化したものが含まれており、病気そのものを引き起こすことなく免疫反応を引き起こします。ワクチンは、将来その病原体に遭遇した場合に、病原体を認識して撃退できるように免疫系を誘導することで、特定の病気に対する免疫の発達を助け、病気の予防や重症度の軽減を図ります。

主な要点

- 技術別では、遺伝子組換えワクチンと結合体ワクチンが2023年の売上高で世界市場を席巻し、予測期間中のCAGRは最高を記録する見込みです。

- 適応症別では、ヒト乳頭腫ウイルスセグメントが2023年の収益で世界市場を席巻し、予測期間中に最も高いCAGRを記録する見込みです。

- エンドユーザー別では、2023年に小児セグメントが世界のワクチン市場を収益面で支配しました。

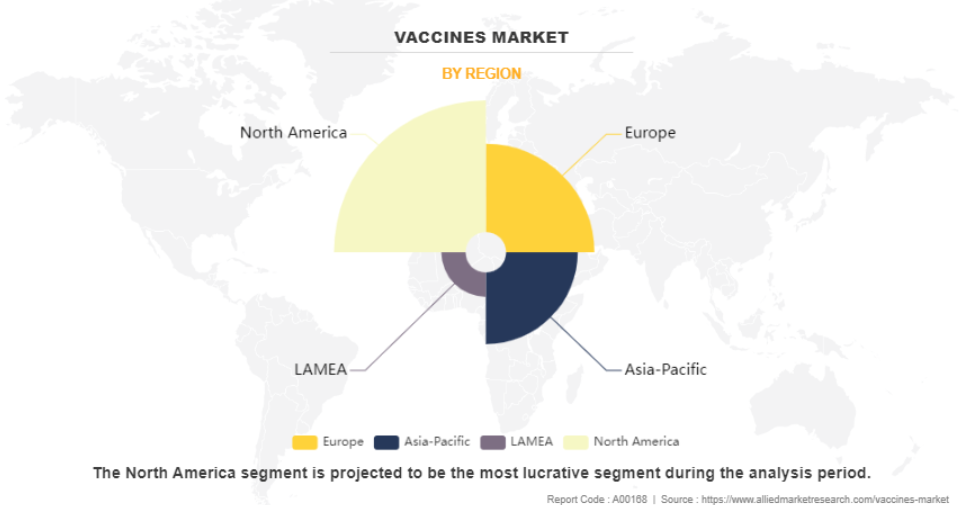

- 地域別では、北米が2023年の収益で市場を支配しました。しかし、予測期間中はアジア太平洋地域が最も高いCAGRで成長すると予測されています。

市場動向

ワクチン市場の動向としては、世界的な感染症流行率の上昇、ワクチン接種を含む予防医療対策の重視の高まりなどが挙げられます。政府や医療機関は、疾病の発生を減らし、公衆衛生への影響を最小限に抑えるため、ワクチン接種プログラムに投資しています。このように予防が重視されることで、さまざまな人口統計や地域にわたってワクチン需要が高まっています。予防接種実施諮問委員会(ACIP)は、米国の民間人におけるワクチンの使用に関する勧告を策定する医療・公衆衛生の専門家グループです。ACIPの委員は、毎年3回、疾病管理予防センター(CDC)に集まり、ワクチン研究やワクチン技術のさまざまな開発について議論します。このようなイニシアチブは、ワクチン市場の成長を促進することが期待されるさまざまな予防接種を認めることにより、ワクチン需要を増加させるのに役立ちます。

さらに、バイオテクノロジーやワクチン開発技術の進歩もワクチン産業の成長に大きく貢献しています。組み換えDNA技術やアジュバント製剤などの新技術により、より有効で安全なワクチンの開発が可能になりました。さらに、針を使わない注射やマイクロニードルパッチなどのワクチン送達システムの革新により、ワクチン投与と患者のコンプライアンスが向上しています。最近のワクチン技術の進歩は、新たな疾病をターゲットとするワクチン市場にチャンスをもたらしています。生きた病原体の標的減弱技術から、生物学的に設計されたタンパク質やペプチド抗原、ウイルスベクターや核酸ベースの抗原の送達まで、幅広い新しいワクチン接種技術が開発されています。これらの技術の多くは、非常に有望な結果をもたらしています。さらに、ワクチン技術開発への支出も大幅に増加しています。これがワクチン市場の成長をさらに後押ししています。

さらに、国民のワクチン接種率を高めることを目的とした政府主導の予防接種プログラムが、ワクチン需要を促進しています。世界保健機関(WHO)による拡大予防接種プログラム(EPI)や各国の予防接種キャンペーンなどの取り組みにより、特に中低所得国ではワクチンへのアクセスが拡大しています。ワクチン接種の利点にもかかわらず、ワクチン接種へのためらいは依然として世界的に大きな課題となっています。誤った情報、ワクチンへの不信感、安全性や有効性への懸念は、予防接種の取り組みを台無しにし、疾病発生の一因となります。ワクチン接種のためらいに対処するには、包括的なコミュニケーション戦略、地域社会の関与、ワクチン接種に対する信頼を築く努力が必要です。一方、mRNAワクチンやウイルスベクター・プラットフォームなどのワクチン技術の進歩により、さまざまな感染症やその他の健康状態に対する新規ワクチン開発の道が開かれつつあり、市場成長の機会となっています。

セグメント概要

世界のワクチン市場は、技術タイプ、適応症、エンドユーザー、地域に分類されています。技術の種類別では、組み換えワクチン、結合型ワクチン、弱毒生ワクチン、不活化ワクチン、トキソイドワクチン、その他に分類されます。適応症別では、肺炎球菌感染症、インフルエンザ、ヒト乳頭腫ウイルス、髄膜炎菌感染症、ロタウイルス、水痘、麻疹・おたふく風邪・風疹、ジフテリア・百日咳・破傷風(DTP)、ポリオ、肝炎、その他の適応症に分類されます。エンドユーザー別では、市場は小児、成人、旅行者に分類されます。地域別では、北米、欧州、アジア太平洋、LAMEAで分析されています。

技術種類別

2023年の世界ワクチン市場規模は、その有効性、安全性、幅広い用途、公衆衛生イニシアチブおよび国際機関からの支援により、遺伝子組換えワクチンおよび結合型ワクチン分野が優位を占めました。さらに、組み換えワクチンや結合型ワクチンは、肺炎球菌感染症や髄膜炎菌感染症などの細菌感染症や、B型肝炎やヒトパピローマウイルス(HPV)などのウイルス感染症を含む、幅広い感染症の予防に利用されています。様々な病原体を標的とする汎用性が、世界のワクチン市場における優位性の一因となっています。

適応症別

HPV関連疾患の予防におけるHPVワクチンの有効性、ワクチン接種プログラムの実施、啓発キャンペーン、世界的な保健イニシアティブによる支援により、ヒト乳頭腫ウイルス分野が2023年の世界ワクチン市場シェアを独占し、予測期間中に最も高いCAGRを記録する見込みです。さらに、国の予防接種スケジュールにHPVワクチン接種が組み込まれ、償還政策がヒト乳頭腫ウイルス分野の市場シェアをさらに押し上げています。

エンドユーザー別

小児科分野は、2023年に世界のワクチン市場規模を独占しました。これは、普遍的予防接種プログラム、定期的なワクチン接種スケジュール、ワクチン接種の義務化、疾病予防への取り組み、ワクチン開発への投資、グローバルヘルスイニシアチブ、小児用ワクチンの技術革新によるものです。しかし、旅行者向け分野は予測期間中に最も高いCAGRを記録する見込みです。この背景には、海外渡航の増加、新興感染症、渡航医療サービス、ワクチン接種の義務化、渡航者の健康と安全に対する懸念、渡航用ワクチンポートフォリオの拡大などがあります。

地域別

世界のワクチン市場レポート2024は、北米、欧州、アジア太平洋、LAMEAで分析されています。北米は2023年にワクチン市場の主要シェアを占め、予測期間中もその優位性を維持する見込みです。北米には複数の大手ワクチン製造業者や販売業者が存在し、国内外市場にワクチンを供給しています。この地域のワクチン生産能力、サプライチェーンインフラ、流通ネットワークは、世界のワクチン供給と流通を支えています。北米のワクチン製造業者は、世界のワクチン需要を満たす上で極めて重要な役割を果たしており、ワクチン市場における同地域の優位性をさらに強固なものにしています。

しかし、アジア太平洋地域は、ワクチン市場で事業を展開する主要企業にとって有益な機会を提供しており、ワクチン市場の予測期間中に最も速い成長率を記録することが期待されています。アジア太平洋地域は、世界的な事業拡大を目指すワクチンメーカーにとって魅力的な市場参入の機会を提供しています。中国、インド、太平洋諸島を含むこの地域の新興市場は、ワクチン販売と市場浸透において未開拓の可能性を秘めています。戦略的パートナーシップ、提携、現地製造・流通ネットワークへの投資により、ワクチンメーカーはアジア太平洋地域の成長機会を活用することができます。

競合分析

世界のワクチン市場レポート2024には、ファイザーやメルク社などの主要企業が、ワクチン市場の製品ポートフォリオを改善するための主要な開発戦略として、製品承認と臨床試験を採用しています。例えば、2023年8月、ファイザー社は、米国食品医薬品局(FDA)が、同社の二価RSVプレフュージョンF(RSVpreF)ワクチンであるABRYSVO(Respiratory Syncytial Virus Vaccine)を、妊娠32週から36週の妊婦への積極的な予防接種により、出生から生後6カ月までの乳児におけるRSVによる下気道疾患(LRTD)および重症LRTDの予防のために承認したと発表しました。

ワクチン業界の最新動向

- 2024年4月、バイエルン・ノルディックA/Sは、FDAが承認した唯一のmpoxワクチンであるJYNNEOSが米国で市販されたことを発表しました。

- 2024年4月、ファイザー株式会社は、重症の呼吸器合胞体ウイルス(RSV)関連下気道疾患(LRTD)を発症するリスクのある18~59歳の成人を対象に、ABRYSVOの単回投与とプラセボを比較評価する現在進行中の主要第3相臨床試験(NCT05842967)MONeT(RSV IMmunizatiON Study for AdulTs at Higher Risk of Severe Illness)の免疫原性および安全性に関する良好なトップラインデータを発表しました。

- 2024年10月、GSK plcはChongqing Zhifei Biological Products, Ltd. (重慶志飛生物製品有限公司、以下「志飛」)と独占的販売契約を締結したと発表しました。(Ltd.(Zhifei)と、GSKの帯状疱疹ワクチンShingrixの中国における共同販促について、当初3年間の独占契約を締結したと発表しました。

- 2024年3月、ファイザー社は、欧州委員会(EC)が、欧州連合(EU)において「PREVENAR 20」のブランド名で販売されている同社の20価肺炎球菌結合型ワクチンについて、生後6週から18歳未満の乳児、小児、青少年における肺炎球菌による侵襲性疾患、肺炎、急性中耳炎の予防を目的とした積極的な予防接種のための販売承認を付与したと発表しました。

- 2023年8月、ファイザー社は、欧州委員会(EC)が、母親による予防接種を通じて乳幼児と高齢者の両方を保護するために、同社の2価の呼吸器合胞体ウイルス(RSV)プレフュージョンF(RSVpreF)ワクチンであるABRYSVOの販売承認を付与したと発表しました。

- 2024年3月、米国とカナダ以外ではMSDとして知られるメルクは、複数のHPV型に対する幅広い防御を提供するように設計された新しい治験用多価HPVワクチンの臨床開発を開始する計画を発表しました。

- 2021年12月、メルクは欧州委員会(EC)がVAXNEUVANCE(肺炎球菌15価結合型ワクチン)を18歳以上の肺炎球菌による侵襲性疾患および肺炎の予防のための積極的予防接種として承認したと発表しました。

ステークホルダーにとっての主なメリット

- 当レポートは、2023年から2035年にかけてのワクチン市場分析の市場セグメント、現在の動向、予測、ダイナミクスを定量的に分析し、市場機会を特定します。

- 市場調査は、主要な促進要因、阻害要因、機会に関する情報とともに提供されます。

- ポーターのファイブフォース分析では、利害関係者が利益重視のビジネス決定を下し、サプライヤーとバイヤーのネットワークを強化できるよう、バイヤーとサプライヤーの潜在力を明らかにします。

- ワクチン市場のセグメンテーションを詳細に分析することで、市場機会を見極めることができます。

- 各地域の主要国は、世界市場への収益貢献度に応じてマッピングされています。

- 市場プレイヤーのポジショニングは、ベンチマーキングを容易にし、市場プレイヤーの現在のポジションを明確に理解します。

- 本レポートには、地域別および世界別のワクチン市場動向、主要企業、市場セグメント、応用分野、市場成長戦略の分析が含まれています。

アナリストレビュー

感染症の流行の増加とワクチン接種率の向上につながるワクチン接種の利点に関する意識の向上が市場成長を促進する主な要因です。CXOによると、世界中で予防接種プログラムが増加していることから、ワクチンは近い将来、高い普及率が見込まれます。また、バイオテクノロジー、ゲノム科学、ワクチン・プラットフォームの進歩により、安全性、有効性、拡張性を向上させた新規ワクチンの開発が可能になり、市場は高い成長率を示しています。

さらに、北米はGSK、Merck & Co. さらに、高度な医療インフラ、政府からの資金援助、規制当局の支援が、この地域の市場成長をさらに後押ししています。さらに、アジア太平洋地域は最も高いCAGRを記録しており、医療施設の改善、ワクチン接種啓発プログラムの導入急増、経済状況の急速な改善により、予測期間を通じてこの傾向が続くと予想されます。

第1章 はじめに

第2章 : 概要 エグゼクティブサマリー

第3章 : 市場概要

第4章 : ワクチン市場:技術種類別

- 4.1. 概要

- 4.1.1. 市場規模と予測

- 4.2. 組み換えワクチンと接合型ワクチン

- 4.2.1. 主要市場動向、成長要因、機会

- 4.2.2. 市場規模および予測、地域別

- 4.2.3. 国別市場シェア分析

- 4.3. 生ワクチン

- 4.3.1. 主な市場動向、成長要因、機会

- 4.3.2. 市場規模および予測、地域別

- 4.3.3. 国別市場シェア分析

- 4.4. 不活化ワクチン

- 4.4.1. 主な市場動向、成長要因、機会

- 4.4.2. 市場規模および予測、地域別

- 4.4.3. 国別市場シェア分析

- 4.5. トキソイドワクチン

- 4.5.1. 主な市場動向、成長要因、機会

- 4.5.2. 市場規模および予測、地域別

- 4.5.3. 国別市場シェア分析

- 4.6. その他

- 4.6.1. 主な市場動向、成長要因、機会

- 4.6.2. 市場規模および予測、地域別

- 4.6.3. 国別市場シェア分析

第5章 : ワクチン市場:分野別

- 5.1. 概要

- 5.1.1. 市場規模と予測

- 5.2. 肺炎球菌疾患

- 5.2.1. 主な市場動向、成長要因、機会

- 5.2.2. 市場規模および予測、地域別

- 5.2.3. 国別市場シェア分析

- 5.3. インフルエンザ

- 5.3.1. 主な市場動向、成長要因、機会

- 5.3.2. 市場規模および予測、地域別

- 5.3.3. 国別市場シェア分析

- 5.4. ヒト乳頭腫ウイルス

- 5.4.1. 主な市場動向、成長要因、機会

- 5.4.2. 市場規模および予測、地域別

- 5.4.3. 国別市場シェア分析

- 5.5. 髄膜炎菌疾患

- 5.5.1. 主な市場動向、成長要因、機会

- 5.5.2. 市場規模および予測、地域別

- 5.5.3. 国別市場シェア分析

- 5.6. ロタウイルス

- 5.6.1. 主な市場動向、成長要因、機会

- 5.6.2. 市場規模および予測、地域別

- 5.6.3. 国別市場シェア分析

- 5.7. 水痘

- 5.7.1. 主な市場動向、成長要因、機会

- 5.7.2. 市場規模および予測、地域別

- 5.7.3. 国別市場シェア分析

- 5.8. 麻疹、おたふくかぜ、風疹

- 5.8.1. 主な市場動向、成長要因、機会

- 5.8.2. 市場規模および予測、地域別

- 5.8.3. 国別市場シェア分析

- 5.9. ジフテリア、百日咳、破傷風(DTP)

- 5.9.1. 主な市場動向、成長要因、機会

- 5.9.2. 市場規模および予測、地域別

- 5.9.3. 国別市場シェア分析

- 5.10. ポリオ

- 5.10.1. 主な市場動向、成長要因、機会

- 5.10.2. 市場規模および予測、地域別

- 5.10.3. 国別市場シェア分析

- 5.11. 肝炎

- 5.11.1. 主な市場動向、成長要因、機会

- 5.11.2. 市場規模および予測、地域別

- 5.11.3. 国別市場シェア分析

- 5.12. その他の適応症

- 5.12.1. 主な市場動向、成長要因、機会

- 5.12.2. 市場規模および予測、地域別

- 5.12.3. 国別市場シェア分析

第6章 : ワクチン市場:エンドユーザー別

- 6.1. 概要

- 6.1.1. 市場規模と予測

- 6.2. 小児科

- 6.2.1. 主な市場動向、成長要因、機会

- 6.2.2. 市場規模および予測、地域別

- 6.2.3. 国別市場シェア分析

- 6.3. 成人

- 6.3.1. 主な市場動向、成長要因、機会

- 6.3.2. 市場規模および予測、地域別

- 6.3.3. 国別市場シェア分析

- 6.4. 旅行者

- 6.4.1. 主な市場動向、成長要因、機会

- 6.4.2. 市場規模および予測、地域別

- 6.4.3. 国別市場シェア分析

第7章 : ワクチン市場:地域別

- 7.1. 概要

- 7.1.1. 市場規模と予測 地域別

- 7.2. 北米

- 7.2.1. 主要市場動向、成長要因、機会

- 7.2.2. 市場規模および予測、技術種類別

- 7.2.3. 市場規模・予測:適応症別

- 7.2.4. 市場規模・予測:エンドユーザー別

- 7.2.5. 市場規模・予測:国別

- 7.2.5.3. メキシコ

- 7.2.5.3.1. 市場規模・予測:技術タイプ別7.2.5.3.2. 市場規模・予測:適応症別7.2.5.3.3.

- 市場規模・予測:エンドユーザー別

- 7.2.5.3. メキシコ

-

-

-

- 市場規模・予測:技術タイプ別7.2.5.2.2.市場規模・予測:適応症別7.2.5.2.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術タイプ別7.2.5.1.2.市場規模・予測:適応症別7.2.5.1.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術タイプ別7.3.5.6.2.市場規模・予測:適応症別7.3.5.6.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術タイプ別7.3.5.5.2.市場規模・予測:適応症別7.3.5.5.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術タイプ別7.3.5.4.2.市場規模・予測:適応症別7.3.5.4.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術タイプ別7.3.5.3.2.市場規模・予測:適応症別7.3.5.3.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術タイプ別7.3.5.2.2.市場規模・予測:適応症別7.3.5.2.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術タイプ別7.3.5.1.2.市場規模・予測:適応症別7.3.5.1.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術タイプ別7.4.5.6.2.市場規模・予測:適応症別7.4.5.6.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術タイプ別7.4.5.5.2.市場規模・予測:適応症別7.4.5.5.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術タイプ別7.4.5.4.2.市場規模・予測:適応症別7.4.5.4.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術タイプ別7.4.5.3.2.市場規模・予測:適応症別7.4.5.3.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術タイプ別7.4.5.2.2.市場規模・予測:適応症別7.4.5.2.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術タイプ別7.4.5.1.2.市場規模・予測:適応症別7.4.5.1.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術タイプ別7.5.5.4.2.市場規模・予測:適応症別7.5.5.4.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術タイプ別7.5.5.3.2.市場規模・予測:適応症別7.5.5.3.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術タイプ別7.5.5.2.2.市場規模・予測:適応症別7.5.5.2.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術タイプ別7.5.5.1.2.市場規模・予測:適応症別7.5.5.1.3.市場規模・予測:エンドユーザー別

-

-

第8章 : 競争環境

第9章:企業プロフィール

表のリスト

図表一覧