❖本調査資料に関するお問い合わせはこちら❖

市場規模

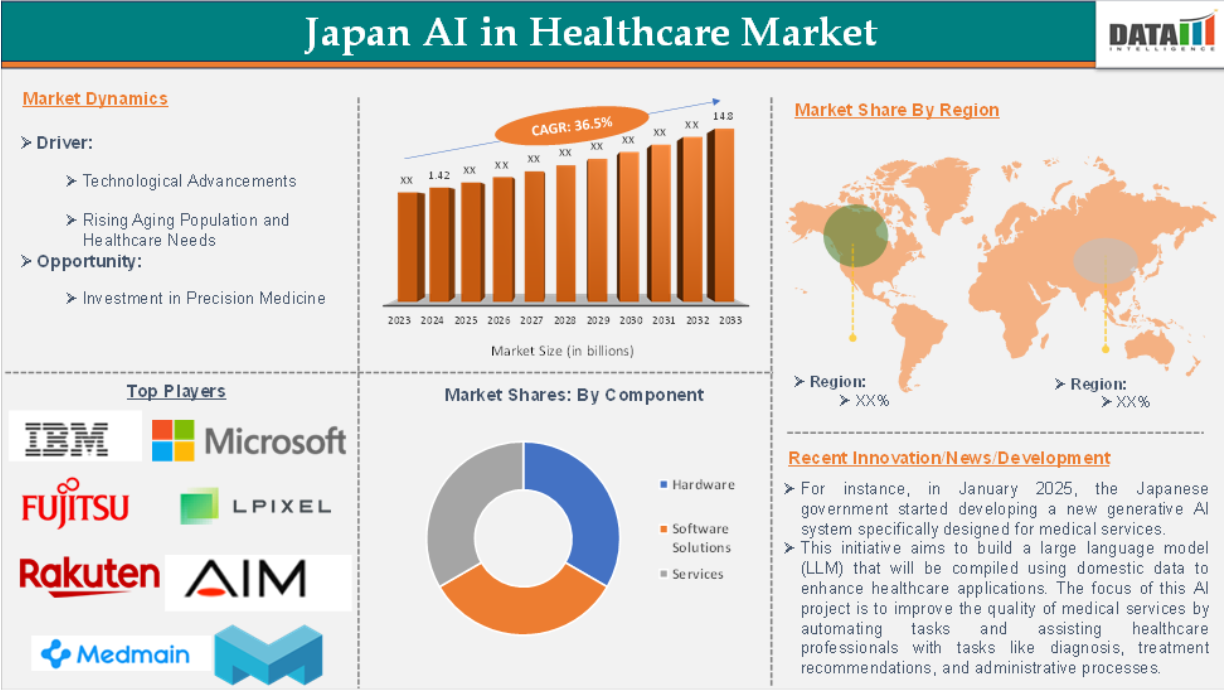

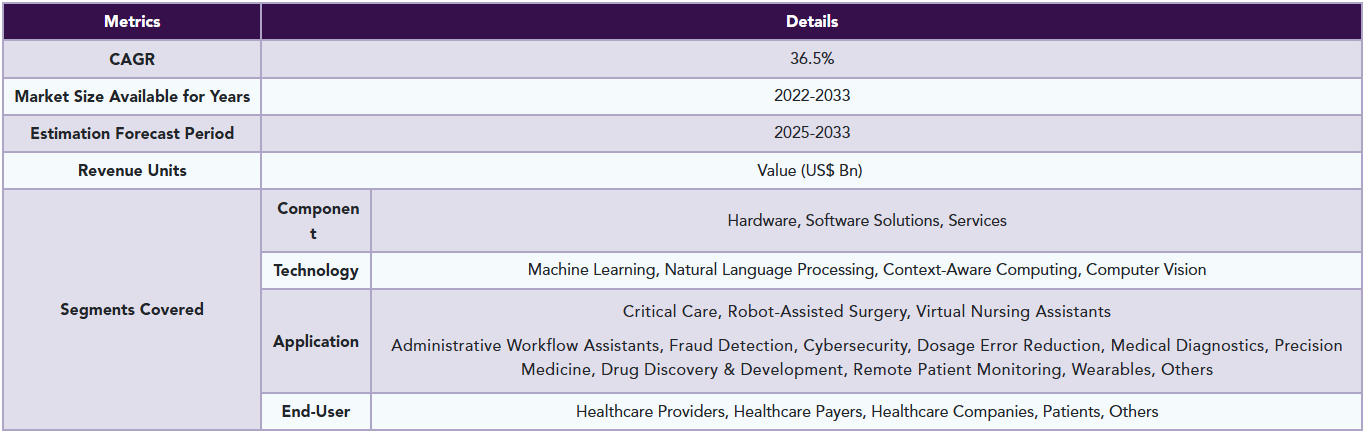

日本の医療AI市場は、2024 年に 14 億 2000 万米ドルに達し、2033 年には 148 億米ドルに達すると予測されており、2025 年から 2033 年の予測期間において 36.5% の CAGR で成長すると予想されています。

日本の医療AI市場は、人工知能(AI)技術を活用して診断、治療計画、医薬品開発、患者管理システムを強化することで、医療分野に変革をもたらしています。AIは、X 線、CT スキャン、MRI スキャンなどの医療画像を分析し、診断の精度とスピードを向上させます。LPixel や富士フイルム株式会社などの企業は、人間の目では認識できない異常を検出できるAIアルゴリズムを開発し、この分野をリードしています。

AIは、医療画像からパターンを識別することで、がんの早期発見に役立ち、診断の精度を大幅に向上させます。AIは、患者データや病歴を分析することで、病気の進行を予測し、予防医学に貢献します。この予測能力により、医療従事者は慢性疾患を管理するための予防的措置を講じ、遺伝的プロファイルや病歴に基づいて患者ごとに治療法をカスタマイズすることができ、治療効果と患者の転帰を向上させることができます。

市場動向:推進要因と抑制要因

技術の進歩

技術進歩は、予測期間における日本の医療AIの成長を推進すると予想されます。日本のAI医療スタートアップシーンは、がん、インフルエンザ、心臓病などの疾患の診断速度と精度を向上させることを目的とした新しいツールが登場し、急速に成長しています。しかし、これらのAIツールを統合するには、新製品の承認プロセスが長いなどの課題があります。こうした課題はあるものの、倫理的リスクの管理や基準の設定に関する世界的な取り組みが、障壁の克服につながり、日本の医療システム強化におけるAIの役割を促進すると予想されます。

日本の医療AIの統合は、診断および治療プロセスを変革しています。主な分野としては、がんなどの疾患の診断精度を向上させる医療用画像診断、治療を個別化し、疾患の進行を予測する予測分析、手術や介護を支援する医療用ロボットなどが挙げられます。これらの技術は、日本の高齢化や労働力不足などの課題に対応しています。成長要因としては、AIの進歩、政府支援、市場の潜在力などが挙げられ、2027 年までに大幅な拡大が見込まれています。AIは、精度、効率、患者ケアの成果を向上させることにより、医療に革命をもたらしています。

さらに、業界の主要企業は、日本の医療AIの成長を促進する革新的な製品やサービスを発売すべきです。例えば、2024年11月、日本は、次世代の医薬品設計、医療用ロボット、デジタルヘルスプラットフォームに焦点を当て、医療技術の進歩を急速に進めています。AIを活用して、高齢化や医療従事者の不足などのさまざまな課題に取り組み、医療の質の向上を目指しています。

また、2024年6月、ソフトバンクグループは、AIを活用した精密医療によって日本の医療を変革することを目的とした、Tempus AIとの合弁会社「SB Tempus」を設立しました。この提携では、AIを活用して、遺伝子情報を含む個人の医療データを分析し、個別化された治療計画を提供します。当初は腫瘍内科に重点を置いて、個別化治療に貢献し、医療の成果の向上に貢献する予定です。

データプライバシーに関する懸念

データプライバシーと規制上の課題は、AI技術を日本の医療市場に統合する上で大きな障壁となっています。診断、予測分析、個別化医療などの分野においてAIが普及するにつれて、医療記録、遺伝子情報、患者の病歴などの機密性の高い医療データのセキュリティと利用に関する新たなリスクが生じています。

個人情報保護法(APPI)などの日本の厳格なプライバシー法は、患者のデータを確実に保護し、患者の同意があった場合にのみ共有することを医療提供者に義務付けています。しかし、AIシステムは、効果的に機能するために膨大な量のデータを必要とする場合が多く、データ漏洩、個人情報の盗難、情報の悪用などの懸念があります。したがって、上記の要因が、日本の医療AIの潜在的な成長を制限する要因となる可能性があります。

市場セグメント分析

日本の医療AIは、コンポーネント、テクノロジー、用途、エンドユーザーに基づいて分類されています。

コンポーネント

コンポーネントのうち、ソフトウェアソリューションセグメントは、日本の医療AIのシェアを支配すると予想されています。

日本の医療AI市場におけるソフトウェアソリューションセグメントは、診断、治療計画、患者管理など、さまざまな医療機能の効率、精度、および全体的な有効性を向上させるために設計された AI搭載ソフトウェアの開発と導入を中心に展開しています。これらのソリューションは、患者の治療成果の向上と医療プロセスの効率化に不可欠です。

AI駆動のアルゴリズムは、X 線、CT スキャン、MRI などの医療画像の分析を強化し、より迅速かつ正確な診断を支援するために使用されています。LPixelや富士フイルム株式会社などの企業は、腫瘍や心血管疾患などの異常を検出するためにAIを応用する分野で先駆的な役割を果たしています。AIツールは、患者の病歴、遺伝子情報、その他の医療記録を分析し、潜在的な疾患や健康リスクを予測します。これらのシステムは、患者の歴史、遺伝子情報、その他の医療記録を活用し、個人に合わせた治療計画や早期介入を可能にし、最終的に患者ケアの成果を向上させます。

さらに、この業界の主要企業は、日本の医療AI市場におけるこのセグメントの成長を推進する革新的な製品を発表しています。例えば、2023年11月、医療技術企業の RapidAIは、日本においてクラスIII承認を取得し、Rapid Edge Cloudプラットフォームと、脳卒中診断用の非造影 CT ツールを発売することが可能になりました。RapidAIの製品には、脳卒中、動脈瘤、肺塞栓症などの診断ソリューションが含まれます。また、病院と救急医療提供者の連携ケアのための技術プラットフォーム、病院運営のための分析ソフトウェア、スクリーニングと登録を効率化する臨床試験プラットフォームも提供しています。これらの要因により、このセグメントは日本の医療AI市場における地位を固めています。

主要企業

日本の医療AI市場の主要企業には、IBM、富士通、マイクロソフト、Cyberdyne Care Robotics GmbH、LPIXEL、楽天グループ、MOLCURE Inc.、Medmain Inc.、AI Medical Service Inc. などがあります。

主な動向

- 2024年11月、NVIDIAはバイオファーマ業界のデジタルバイオロジーを加速するためのBioNeMoフレームワークをリリースしました。このオープンソースプラットフォームは、バイオ分子研究におけるAIモデルのスケールアップを支援し、薬物発見と分子設計の研究者を支援するように設計されています。このフレームワークには、タンパク質構造予測用のAlphaFold2や、より高速で正確な分子ドッキング予測を実現するDiffDock 2.0など、大規模モデルの開発を迅速化するツールが含まれています。プラットフォームは既存の高性能計算システムとの統合をサポートし、研究能力を大幅に向上させます。

レポートを購入する理由

- パイプラインとイノベーション:進行中の臨床試験と製品パイプラインをレビューし、医療機器と医薬品の今後の進展を予測します。

- 製品のパフォーマンスと市場での位置付け:製品のパフォーマンス、市場での位置付け、成長の可能性を分析し、戦略を最適化します。

- 実世界でのエビデンス:患者のフィードバックやデータを製品開発に統合し、成果の向上を図ります。

- 医師の好みと医療制度への影響:医療従事者の行動や、医療制度の統合が採用戦略に与える影響を調査します。

- 市場動向と業界変化: 最近の規制変更、新規政策、新興技術に関する情報を提供します。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレイヤーを分析します。

- 価格設定と市場アクセス: 価格モデル、償還動向、市場アクセス戦略をレビューします。

- 市場参入と拡大: 新規市場参入とパートナーシップの最適な戦略を特定します。

- 地域成長と投資: 高成長地域と投資機会を強調します。

- サプライチェーンの最適化:サプライチェーンのリスクと流通戦略を評価し、効率的な製品配送を実現します。

- 持続可能性と規制の影響:医療分野における環境に配慮した取り組みと規制の動向に焦点を当てています。

- 市販後調査:市販後のデータを利用して、製品の安全性とアクセス性を向上させます。

- 薬事経済学と価値に基づく価格設定:研究開発における価値に基づく価格設定とデータに基づく意思決定への移行を分析します。

「日本の医療AI市場」レポートは、60 以上の主要表、50 以上の視覚的に印象的な図、176 ページにわたる専門家の洞察を含む詳細な分析を提供し、市場の概要を包括的に把握することができます。

対象読者 2024

- 製造業者:製薬、医療機器、バイオテクノロジー企業、委託製造業者、販売業者、病院。

- 【規制・政策】コンプライアンス担当者、政府、医療経済学者、市場アクセススペシャリスト。

- 【テクノロジー&;イノベーション】AI/ロボットプロバイダー、研究開発専門家、臨床試験マネージャー、医薬品安全性監視の専門家。

- 【投資家】医療投資家、ベンチャーファンド投資家、製薬マーケティング&;セールス。

- 【コンサルティング&;アドバイザリー】医療コンサルタント、業界団体、アナリスト。

- 【サプライチェーン】流通およびサプライチェーンマネージャー。

- 消費者と支援団体: 患者、支援団体、保険会社。

- 学術・研究: 学術機関。

目次

- 市場紹介と範囲

- レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営陣の洞察と重要なポイント

- 市場のハイライトと戦略的ポイント

- 主な傾向と将来予測

- コンポーネント別スニペット

- テクノロジー別スニペット

- 用途別スニペット

- エンドユーザー別スニペット

- ダイナミクス

- 影響要因

- 推進要因

- 技術の進歩

- 高齢化と医療ニーズの高まり XX

- 阻害要因

- データプライバシーの懸念

- 厳しい規制環境 XX

- 厳格な規制環境 XX

- XX

- 機会

- 精密医療への投資 XX

- XX

- 推進要因

- 影響要因

- 影響分析

- 戦略的洞察と業界の見通し

- 市場リーダーとパイオニア

- 新興のパイオニアと有力企業

- 最大販売ブランドを持つ確立されたリーダー

- 確立された製品を持つ市場リーダー

- CXO の視点

- 最新動向とブレークスルー

- ケーススタディ/進行中の研究

- 規制および償還の状況

- 北米

- ヨーロッパ

- アジア太平洋

- 中南米

- 中東・アフリカ

- ポーターの 5 つの競争力分析

- サプライチェーン分析

- 特許分析

- SWOT 分析

- 満たされていないニーズとギャップ

- 市場参入および拡大のための推奨戦略

- シナリオ分析:最良の場合、基本の場合、最悪の場合の予測

- 価格分析および価格動向

- 主要オピニオンリーダー

- 市場リーダーとパイオニア

- 日本の医療AI市場、コンポーネント別

- はじめ

- 分析および前年比成長率分析(%)、コンポーネント別

- 市場魅力度指数、コンポーネント別

- ハードウェア*

- 概要

- 市場規模分析および前年比成長率分析(%)

- ソフトウェアソリューション

- サービス

- はじめ

- 日本の医療AI市場、技術別

- 概要

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場魅力度指数、技術別

- 機械学習*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 自然言語処理

- コンテキスト認識コンピューティング

- コンピュータビジョン

- 概要

- 日本の医療AI市場、用途別

- 概要

- 市場規模分析および前年比成長率(%)、用途別

- 市場魅力度指数、用途別

- 救命救急*

- 概要

- 市場規模分析および前年比成長率(%)

- ロボット支援手術

- バーチャル看護アシスタント

- 事務ワークフローアシスタント

- 不正検出

- サイバーセキュリティ

- 投与ミス削減

- 医療診断

- 精密医療

- 創薬および医薬品開発

- 遠隔患者モニタリング

- ウェアラブル

- その他

- 概要

- 日本の医療AI市場、エンドユーザー別

- 概要

- 市場規模分析および前年比成長率(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 医療提供者*

- 概要

- 市場規模分析および前年比成長率(%)

- 医療保険者

- 医療関連企業

- 患者

- その他

- 概要

- 競争環境および市場での位置付け

- 競合の概要と主要市場プレーヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、合併・買収

- 製品ポートフォリオとイノベーションの主な動向

- 企業ベンチマーク

- 企業プロフィール

- IBM *

- 会社概要

- 製品ポートフォリオ

- 製品説明

- 製品の主要業績評価指標(KPI

- 過去の製品売上高および予測

- 製品販売数量

- 財務概要

- 会社収益

- 地域別収益構成比

- 収益予測

- 主要な動向

- 合併・買収

- 主要な製品開発活動

- 規制承認など

- SWOT分析

-

- FUJITSU

- Microsoft

- Cyberdyne Care Robotics GmbH

- LPIXEL.

- Rakuten Group, Inc.

- MOLCURE Inc.

- Medmain Inc.

- AI Medical Service Inc.(*リストは網羅的ではありません)

- IBM *

- 仮定と研究方法論

- データ収集方法

- データ三角測量

- 予測手法

- データ検証および妥当性確認

- 付録

- 弊社についておよびサービス

- お問い合わせ

表

表 1 2025 年、2029 年、2033 年の日本の医療AI市場規模(コンポーネント別)(10 億米ドル)

表 2 2025 年、2029 年、2033 年の日本の医療AI 場規模(技術別)(10 億米ドル)

表 3 2025 年、2029 年、2033 年の日本の医療AI市場規模(用途別)(10 億米ドル)

表 4 2025 年、2029 年、2033 年の日本の医療AI市場規模(エンドユーザー別)(10 億米ドル)

表 5 2025 年、2029 年、2033 年の日本の医療AIの市場価値(コンポーネント別)(10 億米ドル)

表 6 2022 年から 2033 年の日本の医AIの市場価値(コンポーネント別)(10 億米ドル)

表 7 2025 年、2029 年、2033 年の日本の医療AIの市場価値(技術別)(10 億米ドル)

表 8 2022 年から 2033 年までの日本の医療AI市場規模(技術別)(10 億米ドル)

表 9 2025 年、2029 年、2033 年の日本の医療AI市場規模(用途別)(10 億米ドル)

表 10 2022 年から 2033 年までの日本の医療AI市場規模(用途別)(10 億米ドル)

表 11 2025 年、2029 年、2033 年の日本の医療AI市場規模(エンドユーザー別)(10 億米ドル)

表 12 2022 年から 2033 年の日本の医療AI市場規模(エンドユーザー別)(10 億米ドル)

表 13 IBM:概要

表 14 IBM:製品ポートフォリオ

表 15 IBM:主な開発

表16 FUJITSU:概要

表17 FUJITSU:製品ポートフォリオ

表18 FUJITSU:主要な開発動向

表19 Microsoft:概要

表20 Microsoft:製品ポートフォリオ

表21 Microsoft:主要な開発動向

表22 Cyberdyne Care Robotics GmbH:概要

表23 Cyberdyne Care Robotics GmbH:製品ポートフォリオ

表24 サイバーダイン・ケア・ロボティクスGmbH:主要な開発動向

表25 LPIXEL.:概要

表26 LPIXEL.:製品ポートフォリオ

表27 LPIXEL.:主要な開発動向

表28 楽天グループ株式会社:概要

表29 楽天グループ株式会社:製品ポートフォリオ

表30 楽天グループ株式会社:主要な開発動向

表31 MOLCURE株式会社:概要

表32 MOLCURE株式会社:製品ポートフォリオ

表33 MOLCURE株式会社:主要な開発動向

表34 Medmain株式会社:概要

表35 Medmain株式会社:製品ポートフォリオ

表36 Medmain株式会社:主要な開発動向

表37 AI Medical Service株式会社:概要

表38 AI Medical Service株式会社:製品ポートフォリオ

表39 AI Medical Service株式会社:主要な開発動向

図表一覧

図 1. 2022 年から 2033 年の日本の医療AI市場規模(10 億米ドル)

図 2 2024 年および 2033 年の日本の医療AI市場シェア(コンポーネント別、%)

図 3 2024 年および 2033 年の日本の医療AI市場シェア(技術別、%)

図 4 2024 年および 2033 年の日本の医療AI市場シェア(用途別)(%)

図 5 2024 年および 2033 年の日本の医療AI市場シェア(エンドユーザー別)(%)

図 6 2023 年から 2033 年までの日本の医療AI市場の前年比成長率(構成要素別)(%)

図 7 2022 年から 2033 年の医療用ハードウェアAI市場規模(10 億米ドル)

図 8 2022 年から 2033 年の医療用ソフトウェアAI市場規模(10 億米ドル)

図 9 2022 年から 2033 年の医療用サービスAI市場規模(10 億米ドル)

図 10 日本の医療AI市場の前年比成長率、技術別、2023 年~2033 年(%)

図 11 日本の医療分野における機械学習技術の市場規模、2022 年~2033 年(10 億米ドル)

図 12 日本の医療分野における自然言語処理技術の市場規模、2022 年~2033 年(10 億米ドル)

図 13 日本の医療分野におけるコンテキスト認識コンピューティング技術の市場規模、2022 年~2033 年(10 億米ドル)

図 14 日本の医療分野におけるコンピュータビジョン技術の市場規模、2022 年~2033 年(10 億米ドル)

図 15 日本の医療AIの市場規模、用途別、2023 年~2033 年(前年比、%)

図 16 日本の医療AIの集中治療用途の市場規模、2022 年~2033 年(10 億米ドル)

図 17 日本の医療AIのロボット支援手術用途の市場規模、2022 年~2033 年(10 億米ドル)

図 18 日本の医療AIのバーチャル看護アシスタント用途の市場規模、2022 年~2033 年(10 億米ドル)

図 19 日本における事務ワークフローアシスタントのアプリケーション 2022 年から 2033 年の AI in ヘルスケア市場規模(10 億米ドル

図 20 日本における不正検出アプリケーション 2022 年から 2033 年のAIin ヘルスケア市場規模(10 億米ドル)

図 21 日本におけるサイバーセキュリティアプリケーション 2022 年から 2033 年のAIin ヘルスケア市場規模(10 億米ドル)

図 22 日本における投薬ミス削減アプリケーション 2022 年から 2033 年の医療AI市場規模(10 億米ドル)

図 23 日本における医療診断アプリケーション 2022 年から 2033 年の医療AI市場規模(10 億米ドル)

図 24 日本における精密医療アプリケーション 2022 年から 2033 年の医療AI市場規模(10 億米ドル)

図 25 日本の創薬・医薬品開発におけるAI医療市場規模、2022 年~2033 年(10 億米ドル)

図 26 日本の遠隔患者モニタリングにおけるAI医療市場規模、2022 年~2033 年(10 億米ドル)

図 27 日本のウェアラブル機器におけるAI医療市場規模、2022 年~2033 年(10 億米ドル)

図 28 日本におけるその他の用途 2022 年から 2033 年の医療AIの市場規模(10 億米ドル)

図 29 2023 年から 2033 年の日本の医療AIの前年比成長率(エンドユーザー別

図 30 2022 年から 2033 年の日本の医療AIの市場規模(エンドユーザー別

図 31 2022 年から 2033 年までの日本の医療AI市場における医療保険者エンドユーザー(10 億米ドル

図 32 2022 年から 2033 年までの日本の医療AI市場における医療関連企業エンドユーザー(10 億米ドル

図 33 2022 年から 2033 年までの日本の医療AI市場における患者エンドユーザー(10 億米ドル

図 34 日本のその他のエンドユーザー 2022 年から 2033 年の医療AI市場規模(10 億米ドル

図 35 IBM:財務情報

図36 富士通:財務状況

図37 マイクロソフト:財務状況

図38 サイバーダイン・ケア・ロボティクス GmbH:財務状況

図39 LPIXEL.:財務状況

図40 楽天グループ株式会社:財務状況

図41 MOLCURE 株式会社:財務状況

図42 メドメイン株式会社:財務状況

図43 AIメディカルサービス株式会社:財務状況

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖