❖本調査資料に関するお問い合わせはこちら❖

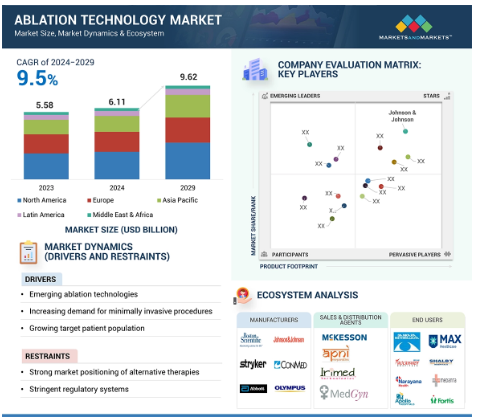

アブレーション技術の世界市場規模は2023年に55億8000万米ドルでしたが、年平均成長率は9.5%と堅調に推移し、2024年には61億1000万米ドル、2029年には96億2000万米ドルに達すると予測されています。この市場の促進要因としては、医療サービスへのアクセスの拡大、低侵襲治療への嗜好の高まり、アブレーション技術市場の成長を後押しする応用分野の拡大におけるアブレーション手技の使用などが挙げられます。さらに、早期発見に関する認識を高めるための公共キャンペーンの増加、世界的な医療費の増加、支援的な償還政策などの要因が、アブレーション技術市場の成長にさらに貢献しています。アブレーション技術市場は、インドや中国などの新興国が提供する有利な機会により、世界レベルで急成長を遂げています。さらに、民間医療部門の拡大や患者人口の増加などの要因が、エンドユーザー施設におけるアブレーションソリューションの採用を促進しています。

アブレーション技術市場における魅力的な機会

北米

北米は、同地域における高い医療費支出、慢性疾患の有病率の上昇、および技術の進歩により、最大の市場シェアを占めると予想されます。

市場成長の要因としては、低侵襲治療に対する需要の高まりや、新たなアブレーション技術の導入と相まって対象患者数が増加していることなどが挙げられます。

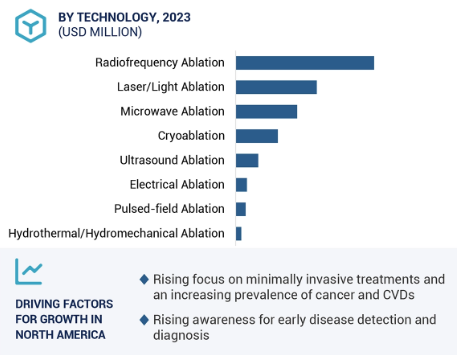

早期疾患に対する意識の高まりと有利な償還が北米アブレーション技術市場の需要を促進

アブレーション・ソリューションの有望な事業機会は、民間医療部門の拡大と患者人口の増加に支えられています。

支持的な市場環境と戦略的提携は、アブレーション技術市場の成長に有利な機会を提供すると期待されています。

アブレーション技術の世界市場ダイナミクス

促進要因 新たなアブレーション技術

パルスフィールドアブレーション(PFA)は、心疾患の治療に有効な可能性のある技術です。この非熱的技術には組織選択性があり、隣接組織を損傷から保護します。不整脈に対するPFAは、ほとんどの前臨床試験および臨床試験で有望な結果が得られています。さらに、研究開発費の増加、臨床試験の促進、最近承認された製品により、この技術に対する市場ニーズが高まっています。2024年、ジョンソン・エンド・ジョンソン(米国)の一部門であるバイオセンス・ウェブスターは、VARIPULSEが症候性薬剤不応性再発性発作性心房細動の治療にパルス磁場アブレーションを使用することについて欧州CE承認を取得したと発表しました。

抑制: 厳格な規制の枠組み

米国FDAは一部のアブレーション機器をクラスIIIに分類し、大部分をクラスIIに分類しています。クラスIIの機器には、管理要件、拡大規制手順、一般管理要件が適用されます。追加の試験、評価、およびラベリングの仕様は、規制の枠組みで考慮される措置であり、最終的には、製品の作成と販売に必要な時間と財政的要件が強化されます。規制プロセスの各段階は、特に顕著な制限のあるクラスⅡの機器に関しては、長い待ち時間を要することがあります。これは技術革新を妨げ、患者が救命の可能性のある進歩を速やかに得られない可能性があります。

機会: 新興国における成長の可能性

中国、インド、ブラジル、メキシコなどの新興国における医療支出の増加は、アブレーション技術市場に利益をもたらすと期待されています。例えば、GLOBOCAN 2020のデータによると、世界のがん患者の約50%が新興国に居住しています。支払い範囲と医療サービスを改善するための政府のイニシアティブの高まりが、アブレーション・システムの使用増加を支えています。新興国におけるアブレーション・ソリューション市場は、一人当たり医療費の増加と新興国における医療アクセスの改善によって、さらに牽引されると予想されます。

課題:アブレーションの治療上の課題と危険な影響

市場参加者は、アブレーションに基づく治療法の利点にもかかわらず、その有効性を証明することが困難です。心血管系疾患の治療において、カテーテルアブレーションは疲労、出血、感染、近傍の血管への損傷を引き起こす可能性があります。そのため、医師は副作用を最小限に抑えるために、心臓アブレーション治療の代わりに薬を勧めることがあります。窒素、亜酸化窒素、アルゴン、二酸化炭素などのガスは、凍結療法システムのクライオジェンです。これらの極低温ガスは、凍結療法を行うために極低温にするための冷却剤の役割を果たします。極低温では意識を失うことがあります。今後、クライオセラピー事業は困難に直面する可能性がありますが、その潜在的な理由の1つとして、いくつかのクライオサージェリー装置やクライオチャンバーで使用されている極低温ガスの危険な影響が予想されます。

世界のアブレーション技術市場のエコシステム分析

アブレーション技術市場にはダイナミックなエコシステムがあります。このインフォグラフィックには、市場に関わるあらゆる種類の技術、製品タイプ、用途、エンドユーザーが含まれています。

技術別では、高周波アブレーションセグメントがアブレーション技術産業2023年の最大市場シェアを占めています。

技術別に見ると、アブレーション技術市場は高周波アブレーション、レーザー/光アブレーション、超音波アブレーション、電気アブレーション、冷凍アブレーション、マイクロ波アブレーション、パルスフィールドアブレーション、水熱/水機械アブレーションに区分されます。美容外科手術におけるラジオ波焼灼術の使用の増加、実証された安全性、長期的な有効性がこの技術の成長を後押ししています。また、しわの減少や体の輪郭形成などの美容治療における高周波アブレーションも、あらゆる年齢層で非外科的治療の需要が世界的に高まっていることから、市場の成長に寄与しています。

製品別では、消耗品セグメントが2023年のアブレーション技術産業で最大の市場シェアを占めています。

製品別に見ると、アブレーション技術市場はシステムと消耗品に区分されます。2023年には、消耗品セグメントが最大の市場シェアを占めています。腫瘍外科手術の急増、多電極カテーテルの開発、心房細動などさまざまな合併症治療のためのアブレーション治療重視の高まりなどが、アブレーションシステムの採用拡大に寄与しています。消耗品は使い切りタイプで、新しい患者ごとに交換する必要があるため、企業の経常収益に貢献し、市場の成長を促進すると期待されています。

アブレーション技術市場で最大のシェアを占めるのは北米地域。

2023年の北米アブレーション技術市場では、米国が大きなシェアを占めています。この地域市場の顕著な成長は、技術的リーダーシップ、高度な医療インフラ、有利な保険適用、先端医療機器開発のための資金提供や助成金の増加、戦略的研究協力、技術革新を促進する支援的な市場環境によるものです。また、大手企業の存在、戦略的買収、非外科的ソリューションへの嗜好の高まり、認知度向上プログラムの増加なども、市場の成長にさらに貢献しています。

アブレーション技術市場の最新動向

2024年2月、ジョンソン・エンド・ジョンソン(米国)が、リアルタイムの可視化とワークフローの強化を支援するVARIPULSEパルスフィールドアブレーションプラットフォームのCEマーク承認を取得。

2023年12月、メドトロニック(米国)が持続性心房細動や発作性心房細動の治療に役立つパルスセレクトパルスフィールドアブレーションシステムを承認。

主要市場プレイヤー

アブレーション技術市場の主要プレーヤーは以下の通り

Johnson & Johnson (US)

Medtronic (US)

Boston Scientific Corporation (US)

Abbott (US)

Atricure, Inc. (US)

12.1 主要企業