❖本調査資料に関するお問い合わせはこちら❖

先進高強度鋼市場規模 2024年~2028年

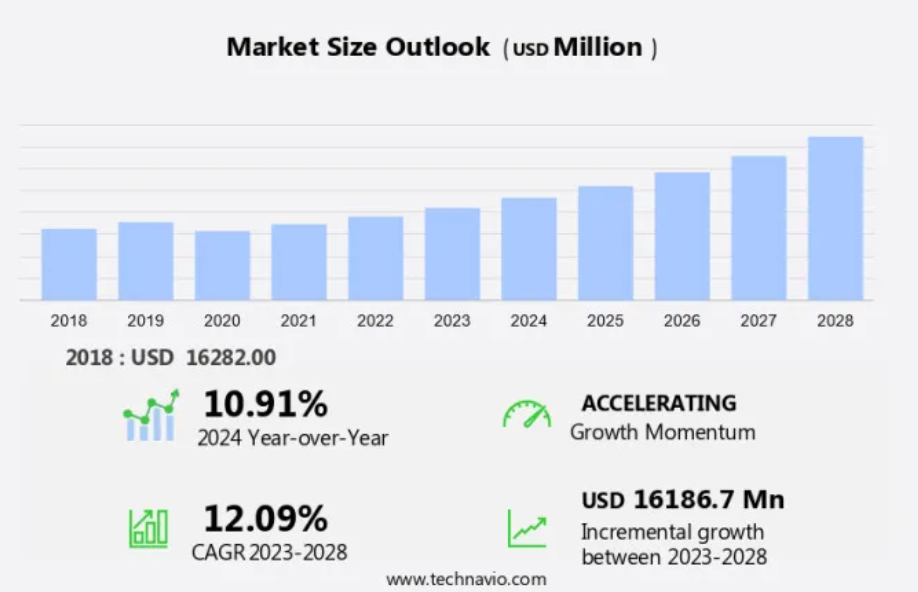

先進高強度鋼市場規模は、2023年から2028年の間にCAGR 12.09%で161.8億米ドル増加すると予測されています。この市場は、主に自動車生産部門におけるAHSSの需要増加に牽引され、著しい成長を遂げています。国際貿易管理局によると、大手自動車メーカーはAHSSの生産能力拡大を目指し、グリーンフィールドプロジェクトに多額の投資を行っています。高強度、成形性、軽量性といった機械的特性により、AHSSは自動車メーカーが車両重量を減らし、燃費を向上させるための理想的な選択肢となっています。しかし、市場は、AHSSメーカーの収益性に影響を与える可能性がある、特に鉄鉱石などの原材料の価格変動による課題に直面しています。風力エネルギー分野もAHSSの新たな用途分野として成長の可能性を秘めています。 こうした課題はあるものの、軽量化と燃費効率の高い自動車への需要の高まりにより、市場は今後も成長を続けると予想されています。

先進の高張力鋼(AHSS)は、優れた機械的特性と軽量化能力により、さまざまな業界で大きな注目を集めています。これらの鋼材は降伏強度と引張強度が高いため、鉄道車両や自動車部品などの軽量構造に最適です。AHSSの環境面での利点は注目に値します。生産時および使用時の二酸化炭素排出量の削減に貢献するからです。 コンチネンタル・オートモーティブ社のような企業が、優れた延性特性と最小限の引張強度を持つ第3世代の鋼鉄やアルミニウムの開発に重点的に取り組んでいるように、電気自動車やハイブリッド車からの需要の高まりに応えるためには、先進の高強度鋼(AHSS)への新規投資が不可欠です。AHSSの仕様を確実に満たし、市場における投資対象を特定するためには、名称の考慮事項と各グレードの最小降伏強度を理解することが不可欠です。建設分野では、AHSSはアクティブ構造、太陽熱システム、屋根システムに使用され、省エネと環境への影響の低減につながります。鉄鋼業界では、機械的特性の向上と軽量化を実現する第3世代の鋼材への移行が進んでいます。

さらに、高強度低合金鋼の生産においては、鉄鉱石価格を含む原材料が重要な役割を果たしています。 鉄鋼業界の排出ガスを規制する法律は進化を続けており、軽量かつ強度の高いAHSSの需要をさらに押し上げています。 AHSSグレードは、自動車業界において軽量部品の製造に広く使用されており、燃費の向上と二酸化炭素排出量の削減につながっています。海事分野では、船舶メーカーが軽量かつ強度の高い船舶を建造するためにAHSSを使用しており、安全性と効率性の向上を実現しています。ソーラーパネルやその他の再生可能エネルギーシステムも、軽量かつ強度の高い素材を必要とするため、AHSSの使用から恩恵を受けています。全体として、環境へのメリット、機械的特性の向上、軽量化能力により、先進の高強度鋼の市場は大幅な成長が見込まれています。

市場区分

市場調査レポートでは、以下のセグメントについて、2024年から2028年までの期間における「10億米ドル」単位での予測と推定、および2018年から2022年までの期間における過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

グレードタイプ

二相

複雑相

変態誘起塑性

その他

エンドユーザー

自動車

建設

航空および船舶

その他

地域

アジア太平洋

中国

インド

日本

北米

米国

欧州

ドイツ

南米

中東およびアフリカ

グレードタイプ別インサイト

デュアルフェーズセグメントは、予測期間中に著しい成長が見込まれています。これは、DP鋼(デュアルフェーズ鋼)を含む材料の一種です。低炭素から中炭素で、体積分率5%から50%のマルテンサイト島が軟質フェライト母相中に分散しているものは、フェライト・マルテンサイト二相鋼と呼ばれます。 マルテンサイトに加えて、ベイナイトや残留オーステナイトの成分が含まれる場合もあります。これらは、高いエッジストレッチ成形性が求められる場合に一般的に形成されます。マルテンサイト相は、これらの微細構造の変化により、幅広い強度と延性を備えています。高いエネルギー吸収能力を持つことはよく知られています。これらの特徴により、特に製造コストが低い場合には、自動車用途に非常に適しています。

さらに、高い加工硬化性により、高いひずみ再配分能力を備えています。これは、完成品の運転性能と機械的特性(降伏強度)が素材よりも優れていることを意味します。さらに、ベーク硬化という形で従来のHSLA系材料に対する重要な利点を提供します。ベーク硬化効果は、塗装焼付けサイクルの硬化温度によって降伏強度が向上するもので、その結果、耐熱老化性が向上します。このような幅広い利点により、予測期間中に世界のAHSS市場におけるセグメントの成長が促進されると予想されます。

二相鋼セグメントは2018年に63.8億米ドルと評価され、予測期間中に緩やかな増加を示しました。

地域別洞察

APACは予測期間中に世界市場の成長に47%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域別動向と推進要因について詳細に説明しています。

先進高強度鋼(AHSS)は、特に屋根システムや自動車部品など、さまざまな業界で大きな需要を経験しています。 シリコンバレーなどのハイテク企業は、軽量化の特性により、AHSSの採用を増加させています。 建設部門では、アジア太平洋地域は、地域の急速な工業化とインフラ開発により、主要な市場となっています。 中国、インド、マレーシア、ベトナムなどの国々における政府投資は、新しい道路、住宅、橋、鉄道の建設を推進しています。これらのプロジェクトでは持続可能な構造が求められるため、AHSSの需要が高まっています。大分スタジアム、釜石市復興記念スタジアム、新幹線、セントラル・ワンチャイ・バイパス・イースタン・コリドー・リンク、マプタプット工業港、チャウピュー深海港など、この地域における注目すべきプロジェクトでは、いずれもAHSSが建設に使用されています。

さらに、自動車業界も強度と軽量性を求めてAHSSを採用しており、その結果、重量の削減と燃費の向上につながっています。H2グリーン・スチールは、より持続可能な生産プロセスを提供する、AHSS市場における新たなトレンドです。

当社の研究者は、2023年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

市場の推進要因

自動車業界におけるAHSSの需要の増加が、市場の主な推進要因となっています。 マイクロアロイ鋼の一種である先進高強度鋼(AHSS)は、降伏強度が700~2,000 N/mm2の範囲です。 この鋼は連続焼鈍プロセスで製造され、強度、靭性、成形性、溶接性などの望ましい機械的特性が得られます。AHSSは、従来の炭素鋼と比較して優れた機械的特性と耐大気腐食性を備えているため、自動車、航空、建設、エネルギー産業で広く利用されています。自動車分野では、AHSSは軽量かつ低燃費の車両の製造に使用されています。その用途には、フレーム構造、バンパー、シャーシ、燃料タンクガード、その他の自動車部品の製造が含まれます。

さらに、AHSSを使用することで車両重量が軽減され、燃料消費量が削減されるため、環境面でのメリットも非常に大きくなります。また、AHSSは鉄道車両の製造にも広く使用されており、安全性と耐久性の向上に貢献しています。エネルギー分野では、AHSSは重量に対する強度に優れているため、太陽熱暖房システムやソーラーパネルのフレームの製造に使用されています。また、橋梁や建築物などの能動的構造物も、AHSSを使用することで構造の完全性と外力に対する耐性が向上します。

市場動向

風力エネルギー分野における需要の高まりが、市場の今後のトレンドとなるでしょう。 軽量性と環境持続可能性への需要の高まりにより、先進高強度鋼(AHSS)の世界市場は著しい成長を見せています。 炭素排出量の削減と再生可能エネルギー源の促進を目的として、AHSSは鉄道車両製造や太陽エネルギーなど、さまざまな産業でますます使用されるようになっています。鉄道業界では、AHSSは軽量で耐久性のある列車部品の製造に使用されており、これにより列車の総重量が軽減され、燃料効率が向上します。さらに、太陽エネルギー分野では、AHSSは太陽熱暖房システムやソーラーパネルのフレームの製造に使用されています。再生可能エネルギー源の環境面での利点と、この分野への政府投資が相まって、太陽エネルギー用途におけるAHSSの需要を促進しています。

さらに、再生可能エネルギーの成長は、風力タービンやソーラーパネルのフレームなどの能動的な構造物におけるAHSSの需要をさらに高めています。AHSSは、従来のソーラーパネルよりも効率性が高く、重量当たりの発電量が多い第3世代のソーラーパネルの製造にも使用されています。これらの先進的なソーラーパネルにAHSSを使用することで、重量を削減できるだけでなく、耐久性と構造的完全性を向上させることができます。全体として、再生可能エネルギーに対する需要の高まりと軽量素材の使用による環境面での利点が、市場の成長を促進しています。

市場の課題

不安定な原材料価格は、市場の成長に影響を与える主な課題です。先進高強度鋼(AHSS)は、軽量かつ高性能な鋼材の一種で、環境面での利点と構造性能の向上により、さまざまな業界で大きな注目を集めています。HSSは、鉄道客車の製造、第3世代の太陽熱暖房システム、ソーラーパネルの製造など、ますます多くの用途で使用されるようになっています。AHSSの使用により燃料消費と二酸化炭素排出量が削減されるため、その環境への影響は注目に値します。鉄道業界では、AHSSは稼働構造に使用され、安全性と耐久性を高めています。

しかし、AHSSの生産には粗鋼の使用が伴い、粗鋼は主に鉄鉱石から生成されます。鉄鉱石の価格は変動が激しく、粗鋼や完成したAHSS製品の価格にも影響を与えています。オーストラリアやブラジルといった主要な鉄鉱石生産国における採掘の混乱は、こうした価格変動をさらに悪化させています。こうした課題があるにもかかわらず、燃費の向上や排出量の削減、構造性能の強化を目指す業界では、AHSSに対する需要は依然として高いままです。

独占的な顧客層

市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の採用率に焦点を当てています。 さらに、レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

顧客層

主要企業と市場洞察

各企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品/サービスの発売など、さまざまな戦略を実施しています。

Rcelor Mittal – 同社は、SIRIUS 310S、UR 317LMN、VIRGO 39、UREA 310 MoLN などの先進の高強度鋼を提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

ArcelorMittal SA

Baosteel Group Corp.

Big River Steel LLC

Hina Steel Corp.

Cleveland Cliffs Inc.

HBIS Group Co. Ltd.

Hyundai Motor Group

JFE Holdings Inc.

JSW Group

MSP Steel and Power Ltd.

Nippon Steel Corp.

Nucor Corp.

POSCO holdings Inc.

Rashtriya Ispat Nigam Ltd.

SSAB AB

Steel Technologies LLC

Tata Steel

thyssenkrupp AG

United States Steel Corp.

voestalpine AG

企業に関する定性・定量分析は、お客様がより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。 データは定性分析により、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析により、企業を「支配的企業」、「有力企業」、「強力企業」、「暫定的企業」、「弱小企業」に分類しています。

リサーチアナリストの概要

先進高強度鋼(AHSS)は、優れた機械的特性と軽量化能力により、さまざまな業界で大きな注目を集めています。これらの鋼材は高い降伏強度と引張強度を備えており、自動車部品、鉄道車両、アクティブ構造への使用に最適です。AHSS市場は、自動車生産における軽量部品の需要と、さまざまな業界における環境への影響緩和の必要性によって牽引されています。HSSには、二相鋼やマルテンサイト系鋼鉄など、さまざまな等級があります。AHSSの機械的特性は、冶金の種類や仕様によって異なります。AHSSの生産には、鉄鉱石やシリコンなどの原材料が使用され、これらは国際貿易管理規制の対象となります。

さらに、自動車業界はAHSSにとって重要な投資先であり、大手自動車メーカーは生産能力の増強を目的とした新規プロジェクトに投資しています。自動車部品にAHSSを使用することで軽量化が実現し、結果として二酸化炭素排出量の削減につながります。ソーラー暖房システムや屋根葺きシステム業界でも、軽量化と強度向上のためにAHSSが使用されています。鉄鋼業界における二酸化炭素排出量規制により、ギガスチールや超高強度鋼などの第三世代鋼の開発が進められています。これらの鋼材はAHSSよりもさらに高い強度数値を示し、極めて高い強度が求められる船舶製造やその他の用途で使用されています。シリコンバレーのテクノロジー企業と鉄鋼メーカーの間では、AHSSをソーラーパネルやその他の再生可能エネルギー用途といった先進技術に活用する可能性を探る非公式な話し合いが継続的に行われています。軽量かつ強度の高い素材への需要が拡大を続ける中、AHSSの将来は有望視されています。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – グレードタイプによる市場細分化の図表

- エグゼクティブサマリー – エンドユーザーによる市場細分化の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データ表 – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場規模および予測 2023年から2028年(百万ドル)の図表

- 世界市場規模および予測 2023年から2028年(百万ドル)のデータ表

- 世界市場:前年比成長率 2023年から2028年(%)の図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界先進高強度鋼市場 2018年~2022年

- 歴史的市場規模 – 世界先進高強度鋼市場 2018年~2022年(百万ドル)データ表

- 4.2 等級タイプセグメント分析 2018年~2022年

- 市場規模 – 等級タイプセグメント 2018年~2022年 ($百万)

- 4.3 エンドユーザーセグメント分析 2018年~2022年

- 市場規模 – エンドユーザーセグメント 2018年~2022年 ($百万)

- 4.4 地域セグメント分析 2018年~2022年

- 歴史的市場規模 – 地域セグメント 2018年~2022年 ($百万)

- 4.5 国別セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 購買者の交渉力 – 2023年と2028年の主要要因の影響

- 5.3 供給業者の交渉力

- 供給業者の交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要因の影響

- 5.7 市場動向

- 市場動向の図表 – 2023年と2028年のファイブフォース分析

6 グレードタイプ別の市場区分

- 6.1 市場区分

- グレードタイプ別市場シェア 2023年~2028年(%)

- グレードタイプ別市場シェア 2023年~2028年(%)

- 6.2 グレードタイプ別比較

- グレードタイプ別比較

- グレードタイプ別比較

- 6.3 デュアルフェーズ – 市場規模と予測 2023年~2028年

- デュアルフェーズ – 市場規模および予測 2023年から2028年 ($百万)

- デュアルフェーズ – 市場規模および予測 2023年から2028年 ($百万)に関するデータ表

- デュアルフェーズ – 前年比成長率 2023年から2028年 (%)

- デュアルフェーズ – 前年比成長率 2023年から2028年 (%)に関するデータ表

- 6.4 複合フェーズ – 市場規模および予測 2023年から2028年

- 複合フェーズに関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- 複合フェーズに関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- 複合フェーズに関する図表 – 前年比成長率 2023年から2028年(%)

- データ表 複合段階 – 2023年から2028年の前年比成長率(%)

- 6.5 変容誘発性可塑性 – 市場規模および予測 2023年から2028年

- グラフ 変容誘発性可塑性 – 市場規模および予測 2023年から2028年(百万ドル)

- データ表 変容誘発性可塑性 – 市場規模および予測 2023年から2028年(百万ドル)

- 変換誘起塑性に関するグラフ – 2023年から2028年の年間成長率(%)

- 変換誘起塑性に関するデータ表 – 2023年から2028年の年間成長率(%)

- 6.6 その他 – 市場規模および予測 2023年から2028年

- その他に関するグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- 表 その他 – 市場規模および予測 2023年~2028年 ($百万)

- グラフ その他 – 前年比成長率 2023年~2028年 (%)

- データ表 その他 – 前年比成長率 2023年~2028年 (%)

- 6.7 グレードタイプ別市場機会

- グレードタイプ別市場機会 ($百万)

- データ表 グレードタイプ別市場機会 ($百万)

7 エンドユーザー別の市場区分

- 7.1 市場区分

- エンドユーザー別の市場シェア 2023年~2028年(%)のグラフ

- エンドユーザー別の市場シェア 2023年~2028年(%)のデータ表

- 7.2 エンドユーザー別の比較

- エンドユーザー別の比較のグラフ

- データ表 用途別比較

- 7.3 自動車 – 市場規模・予測 2023年~2028年

- グラフ 自動車 – 市場規模・予測 2023年~2028年(百万ドル)

- データ表 自動車 – 市場規模・予測 2023年~2028年(百万ドル)

- グラフ 自動車 – 前年比成長率 2023年~2028年(%)

- データ表 自動車 – 前年比成長率 2023-2028年 (%)

- 7.4 建設 – 市場規模・予測 2023-2028年

- グラフ 建設 – 市場規模・予測 2023-2028年 ($百万)

- データ表 建設 – 市場規模・予測 2023-2028年 ($百万)

- 建設 – 2023年から2028年の前年比成長率(%)

- 建設に関するデータテーブル – 2023年から2028年の前年比成長率(%)

- 7.5 航空および船舶 – 市場規模および予測 2023年から2028年

- 航空および船舶に関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- 表 航空・船舶 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 航空・船舶 – 前年比成長率 2023年~2028年 (%)

- データテーブル 航空・船舶 – 前年比成長率 2023年~2028年 (%)

- 7.6 その他 – 市場規模・予測 2023年~2028年

- その他 – 市場規模および予測 2023年~2028年 ($百万)

- その他に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- その他に関するチャート – 前年比成長率 2023年~2028年 (%)

- その他に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 7.7 エンドユーザー別市場機会

- エンドユーザー別市場機会(百万ドル)

- エンドユーザー別市場機会(百万ドル)に関するデータ表

8 顧客の状況

- 8.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

9 地理的状況

- 9.1 地理的セグメント

- 地理別市場シェアに関する図表 2023年~2028年(%)

- 地理別市場シェアに関するデータ表 2023年~2028年(%)

- 9.2 地域比較

- 地域比較チャート

- 地域比較データ表

- 9.3 APAC – 市場規模および予測 2023年~2028年

- APAC – 市場規模および予測 2023年~2028年(百万ドル)チャート

- APAC – 市場規模および予測 2023年~2028年(百万ドル)データ表

- アジア太平洋地域 – 2023年から2028年までの前年比成長率(%)

- データテーブル – 2023年から2028年までの前年比成長率(%)

- 9.4 北米 – 市場規模と予測 2023年から2028年

- グラフ – 北米 – 市場規模と予測 2023年から2028年(百万ドル)

- 表 北米 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 北米 – 前年比成長率 2023年~2028年 (%)

- データ表 北米 – 前年比成長率 2023年~2028年 (%)

- 9.5 欧州 – 市場規模・予測 2023年~2028年

- 欧州 – 市場規模および予測 2023年~2028年 ($百万)

- 欧州に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- 欧州に関するチャート – 前年比成長率 2023年~2028年 (%)

- 欧州に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.6 南米 – 市場規模および予測 2023年~2028年

- 南米に関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 南米に関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 南米に関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 南米 – 前年比成長率 2023-2028 (%)

- 9.7 中東およびアフリカ – 市場規模および予測 2023-2028

- グラフ 中東およびアフリカ – 市場規模および予測 2023-2028 ($百万)

- データ表 中東およびアフリカ – 市場規模および予測 2023-2028 ($百万)

- 中東およびアフリカの前年比成長率 2023年~2028年(%)

- 中東およびアフリカのデータ表 – 前年比成長率 2023年~2028年(%)

- 9.8 中国 – 市場規模および予測 2023年~2028年

- 中国に関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 表 中国 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 中国 – 前年比成長率 2023年~2028年 (%)

- データ表 中国 – 前年比成長率 2023年~2028年 (%)

- 9.9 米国 – 市場規模・予測 2023年~2028年

- 米国 – 市場規模・予測 2023年~2028年 ($百万)

- 米国に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 米国に関するチャート – 前年比成長率 2023年~2028年 (%)

- 米国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.10 インド – 市場規模および予測 2023年~2028年

- インドに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- インドに関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- インドに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表:インド – 前年比成長率 2023年~2028年(%)

- 9.11 ドイツ – 市場規模および予測 2023年~2028年

- グラフ:ドイツ – 市場規模および予測 2023年~2028年(百万米ドル)

- データ表:ドイツ – 市場規模および予測 2023年~2028年(百万米ドル)

- ドイツの市場規模 – 2023年から2028年の前年比成長率(%)

- ドイツに関するデータ表 – 2023年から2028年の前年比成長率(%)

- 9.12 日本 – 市場規模と予測 2023年から2028年

- 日本の市場規模 – 2023年から2028年の市場規模と予測(百万ドル)

- 表 日本 – 市場規模および予測 2023年~2028年 ($百万)

- グラフ 日本 – 前年比成長率 2023年~2028年 (%)

- データテーブル 日本 – 前年比成長率 2023年~2028年 (%)

- 9.13 地域別の市場機会

- 地域別の市場機会 ($百万)

- データテーブル 地域別の市場機会 ($百万)

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/阻害要因

11 競合状況

- 11.1 概要

- 11.2 競合状況

- 投入要素と差別化要因の重要性の概要

- 11.3 市場混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクが事業に与える影響

12 競合分析

- 12.1 企業プロフィール

- 対象企業

- 12.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

ArcelorMittal SA, Baosteel Group Corp., Big River Steel LLC, China Steel Corp., Cleveland Cliffs Inc., HBIS Group Co. Ltd., Hyundai Motor Group, JFE Holdings Inc., JSW Group, MSP Steel and Power Ltd., Nippon Steel Corp., Nucor Corp., POSCO holdings Inc., Rashtriya Ispat Nigam Ltd., SSAB AB, Steel Technologies LLC, Tata Steel, thyssenkrupp AG, United States Steel Corp., and voestalpine AG

13 付録

- 13.1 報告書の範囲

- 13.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4 調査方法

- 調査方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 13.8 データの統合

- データの統合

- 13.9 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧