❖本調査資料に関するお問い合わせはこちら❖

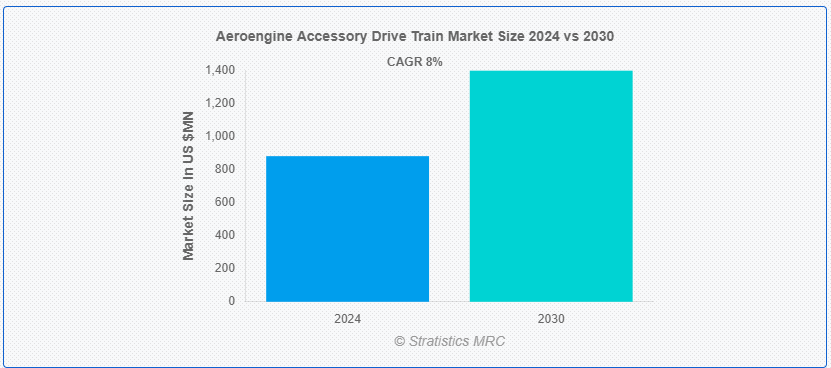

Stratistics MRCによると、世界の航空機エンジン付属品ドライブトレイン市場は2024年に8億8,040万ドルを占め、2030年には1億3,7010万ドルに達すると予測され、予測期間中の年平均成長率は8.0%です。 一般にAADTと呼ばれるAeroengine Accessory Drive Trainは、航空機エンジンの重要なコンポーネントである。 AADTはギア、シャフト、ベアリングで構成されるシステムで、エンジンから航空機の操作に必要なさまざまなアクセサリーに動力を伝達します。 これらの付属品には、油圧ポンプ、発電機、燃料ポンプ、潤滑システム、および航空機の機能性に不可欠なその他のコンポーネントが含まれる。 AADTの設計は、エンジンと航空機の全体的な性能を最適化するために、出力要件、速度調整、トルク伝達、システム重量などの要素を考慮する必要があります。

国際民間航空機関(ICAO)によると、2020年の航空旅客数は約43億人で、2020年比で6%以上の増加を示している。

Driver:

低燃費ソリューションへの需要

市場では、燃料効率の高いソリューションに対する需要が急増している。 この傾向は、航空業界が二酸化炭素排出量と運航コストの削減に重点を置いていることに起因している。 各メーカーは、軽量素材、高度な潤滑システム、最適化された設計などの分野で技術革新を進め、性能を損なうことなく燃料効率を高めています。 このシフトは、信頼性が高く高性能な付属ドライブ トレイン ソリューションを提供しながら、持続可能性と厳しい規制基準を満たすという業界のコミットメントを反映しています。

制約:。

代替品の入手可能性。

市場における課題は、代替品の入手可能性にある。 これらの部品は特殊であり、航空機の性能において重要な役割を担っているため、適切な代替品を見つけることは困難である。 メーカーは、信頼性、互換性、法規制への適合性を確保しなければならないが、これらすべてが代替品の選択肢を狭めてしまう可能性がある。 この希少性は、コストの上昇、リードタイムの長期化、特定のサプライヤーへの依存の増大を招き、業界の利害関係者に重大な課題をもたらす可能性がある。

機会:。

最新型民間航空機の需要の高まり。

市場は、最新の民間航空機に対する需要の急増を目の当たりにしている。 この成長は、航空技術の進歩、航空旅行の増加、より効率的で信頼性の高い航空機システムに対するニーズが原動力となっている。 メーカー各社は、性能の向上、メンテナンスの軽減、燃料効率の改善といった最新の航空機の要件を満たすため、革新的なアクセサリ・ドライブトレイン・ソリューションの開発に注力している。 この傾向は、航空産業が世界的に進化・拡大するにつれて続くと予想される。

脅威

高い開発費。

材料、製造技術、複雑なエンジニアリング要件における革新が、これらの費用の一因となっている。 さらに、厳格な安全基準と規制基準により、大規模な試験と検証プロセスが必要となり、財務的負担はさらに増大する。 市場関係者は、この厳しい業界分野で競争力を維持するために、効率的な資源配分、戦略的パートナーシップ、技術の進歩を通じて、これらのコストを慎重に管理しなければならない。

COVID-19の影響:

COVID-19の流行は航空エンジン付属品ドライブトレイン市場に大きな影響を与え、サプライチェーンの混乱、航空需要の減少、メンテナンススケジュールの遅延を招いた。 その結果、航空会社は新規購入を延期し、コスト削減策に注力したため、市場の成長は一時的に低下した。 しかし、航空業界の緩やかな回復と持続可能な旅行への注目の高まりにより、技術の進歩と燃費効率の良いエンジンへの需要の高まりが原動力となり、市場は回復すると予想される。

予測期間中、一般航空セグメントが最大となる見込み。

一般航空セグメントは、効率的で信頼性の高いアクセサリ駆動システムの革新と需要を牽引し、予測期間中最大になると予測されている。 小型機や民間航空に重点を置くこのセグメントでは、軽量素材、コンパクトな設計、厳しい安全基準を満たしながら性能を向上させる先進技術が重視されている。 この市場の影響力はその規模にとどまらず、トレンドに影響を与え、より広範な業界のベンチマークとなっている。

予測期間中のCAGRはアルミニウムセグメントが最も高くなると予想されている。

アルミニウムセグメントは予測期間中に最も高いCAGRが見込まれる。 アルミニウムは強度対重量比が高いため、ギアボックスのハウジング、シャフト、ブラケットなどの重要な部品に最適で、構造的完全性を損なうことなくシステム全体の重量を軽減することができます。 これは、厳しい規制基準を達成するのに役立つだけでなく、部品の寿命を延ばし、メンテナンスコストを削減し、最新の航空エンジン設計におけるアルミニウムの不可欠な役割を確固たるものにしています。

最大のシェアを占める地域:。

北米は、燃料効率の高いエンジンの必要性、航空旅客輸送量の増加、技術の進歩などの要因によって、予測期間中に最大の市場シェアを占めると予測されている。 同市場には、ギアボックス・アセンブリ、ポンプ、発電機など、航空機エンジンの効率的な運転に不可欠な幅広い部品が含まれる。 排出ガスの削減と性能の向上に重点を置き、軽量素材やより効率的な設計を目指す傾向が強まっている。

CAGRが最も高い地域:。

アジア太平洋地域は予測期間中最も高いCAGRを維持すると予測されている。 同地域では、可処分所得の増加、都市化、中間層の増加により航空需要が急増している。 このため民間航空機の受注が増加し、航空エンジン付属品のドライブトレイン需要を牽引している。 この地域のいくつかの国では国防予算が増加しており、軍用機や航空エンジン・アクセサリー・ドライブ・トレインのような関連部品に対する需要の高まりにつながっている。

市場の主なプレーヤー:航空エンジン付属ドライブトレイン市場の主なプレーヤーには、GEアビエーションや、GEアビエーションが含まれます。

Aeroengine Accessory Drive Train市場の主要企業には、GE Aviation、Rolls-Royce Holdings plc、Safran SA、Pratt & Whitney、Honeywell Aerospace、Woodward, Inc.、Liebherr Group、SKF Group、Parker Hannifin Corporation、Moog Inc.、AIM Aerospace、Sumitomo Precision Products Co.Ltd.、Technetics Group、Textron Aviation、Triumph Group, Inc.、Magellan Aerospace Corporationなどがあります。

主な展開:。

2023年9月、ハネウェルと量子ネットワーキングおよびコンピューティング企業であるAegiqは、宇宙ペイロードおよび関連する地上資産をより精密かつ費用対効果の高い設計および配備を可能にする包括的なソリューションの構築を検討する覚書に調印した。

2022年2月、プラット・アンド・ホイットニーの事業部門であるプラット・アンド・ホイットニー・カナダは、拡大するスペアエンジン・ソリューションのポートフォリオに新たなリース・トゥ・オーウン・オプションを追加することを発表した。 このポートフォリオには、長期リースや機上リースなどの柔軟なオプションも含まれており、支出を集中させ、毎月の支出をより計画的にし、コストを削減し、航空機の寿命を延ばしたいと考えている顧客に提供する既存の短期レンタルを補完するものです。

対象となる航空機の種類:

-民間航空機

-一般航空機

-リージョナル航空機

-軍用機

-その他の航空機の種類。

Engine Types Covered:

– ターボファンエンジン

– ターボシャフトエンジン

– ターボプロップエンジン

– ターボジェットエンジン

– その他のエンジンタイプ ;

Material Types Covered:

– Magnesium

– Steel

– Aluminum

– Other Material Types ;

Component Types Covered:

– ギアボックス

– 発電機

– カップリング

– ポンプ

– その他のコンポーネントタイプ ;

Applications Covered:

– エンジン駆動アクセサリー

– 補助動力装置(APU)

– 環境制御システム

– その他のアプリケーション ;

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートのすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 競合のベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 航空機エンジン付属駆動系の世界市場:航空機タイプ別

5.1 はじめに

5.2 民間航空機

5.3 一般航空機

5.4 地域航空機

5.5 軍用機

5.6 その他の航空機タイプ

6 航空機エンジン付属品ドライブトレインの世界市場、エンジンタイプ別

6.1 はじめに

6.2 ターボファンエンジン

6.3 ターボシャフトエンジン

6.4 ターボプロップエンジン

6.5 ターボジェットエンジン

6.6 その他のエンジンタイプ

7 航空機エンジン補機ドライブトレインの世界市場、材料タイプ別

7.1 はじめに

7.2 マグネシウム

7.3 スチール

7.4 アルミニウム

7.5 その他の材料タイプ

8 航空機エンジン付属品ドライブトレインの世界市場、部品タイプ別

8.1 はじめに

8.2 ギアボックス

8.3 発電機

8.4 カップリング

8.5 ポンプ

8.6 その他のコンポーネントタイプ

9 航空機エンジン付属品ドライブトレインの世界市場、用途別

9.1 はじめに

9.2 エンジン駆動アクセサリー

9.3 補助動力装置(APUs)

9.4 環境制御システム

9.5 その他の用途

10 航空機エンジン付属品ドライブトレインの世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 会社プロファイル

12.1 GEアビエーション

12.2 ロールス・ロイス・ホールディングス・ピーエルシー

12.3 サフランSA

12.4 プラット・アンド・ホイットニー

12.5 ハネウェル・エアロスペース

12.6 ウッドワード

12.7 リーファーグループ

12.8 SKFグループ

12.9 パーカー・ハネフィン・コーポレーション

12.10 ムーグ・インク

12.11 AIMエアロスペース

12.12 住友精密工業株式会社

12.13 テクネティクス・グループ

12.14 テキストロン・アビエーション

12.15 トライアンフ・グループ

12.16 マゼラン・エアロスペース・コーポレーション

表一覧

1 航空機エンジン付属品ドライブトレインの世界市場展望、地域別(2022-2030年) ($MN)

2 航空機エンジン付属品ドライブトレインの世界市場展望、航空機タイプ別 (2022-2030) ($MN)

3 航空機エンジン付属品ドライブトレインの世界市場展望、民間航空機別 (2022-2030) ($MN)

4 航空機エンジン付属品ドライブトレインの世界市場展望、一般航空機別 (2022-2030) ($MN)

5 航空機エンジン付属品ドライブトレインの世界市場展望、地域航空機別 (2022-2030) ($MN)

6 航空機エンジン付属品ドライブトレインの世界市場展望、軍用機別 (2022-2030) ($MN)

7 航空機エンジン付属品ドライブトレインの世界市場展望、その他の航空機タイプ別 (2022-2030) ($MN)

8 航空機エンジン付属品ドライブトレインの世界市場展望、エンジンタイプ別 (2022-2030) ($MN)

9 航空機エンジン付属品ドライブトレインの世界市場展望、ターボファンエンジン別 (2022-2030) ($MN)

10 航空機エンジン付属品ドライブトレインの世界市場展望、ターボシャフトエンジン別 (2022-2030) ($MN)

11 航空機エンジン付属品ドライブトレインの世界市場展望、ターボプロップエンジン別 (2022-2030) ($MN)

12 航空機エンジン付属品ドライブトレインの世界市場展望、ターボジェットエンジン別 (2022-2030) ($MN)

13 航空機エンジン付属品ドライブトレインの世界市場展望、その他のエンジンタイプ別 (2022-2030) ($MN)

14 航空機エンジン付属品ドライブトレインの世界市場展望、素材タイプ別 (2022-2030) ($MN)

15 航空機エンジン付属品ドライブトレインの世界市場展望、マグネシウム別 (2022-2030) ($MN)

16 航空機エンジン付属品ドライブトレインの世界市場展望、鋼鉄別 (2022-2030) ($MN)

17 航空機エンジン付属品ドライブトレインの世界市場展望、アルミニウム別 (2022-2030) ($MN)

18 航空機エンジン付属品ドライブトレインの世界市場展望、その他の材料タイプ別 (2022-2030) ($MN)

19 航空機エンジン付属品ドライブトレインの世界市場展望、部品タイプ別 (2022-2030) ($MN)

20 航空機エンジン付属品ドライブトレインの世界市場展望、ギアボックス別 (2022-2030) ($MN)

21 航空機エンジン付属駆動系の世界市場展望、発電機別 (2022-2030) ($MN)

22 航空機エンジン付属駆動系の世界市場展望、カップリング別 (2022-2030) ($MN)

23 航空機エンジン付属駆動系の世界市場展望、ポンプ別 (2022-2030) ($MN)

24 航空機エンジン付属品ドライブトレインの世界市場展望、その他のコンポーネントタイプ別 (2022-2030) ($MN)

25 航空機エンジン付属品ドライブトレインの世界市場展望、用途別 (2022-2030) ($MN)

26 航空機エンジン付属品ドライブトレインの世界市場展望、エンジン駆動付属品別 (2022-2030) ($MN)

27 航空機エンジン付属品ドライブトレインの世界市場展望、補助動力装置(APU)別 (2022-2030) ($MN)

28 航空機エンジン付属駆動系の世界市場展望、環境制御システム別 (2022-2030) ($MN)

29 航空機エンジン付属品ドライブトレインの世界市場展望、その他の用途別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖