❖本調査資料に関するお問い合わせはこちら❖

エアロゲル市場

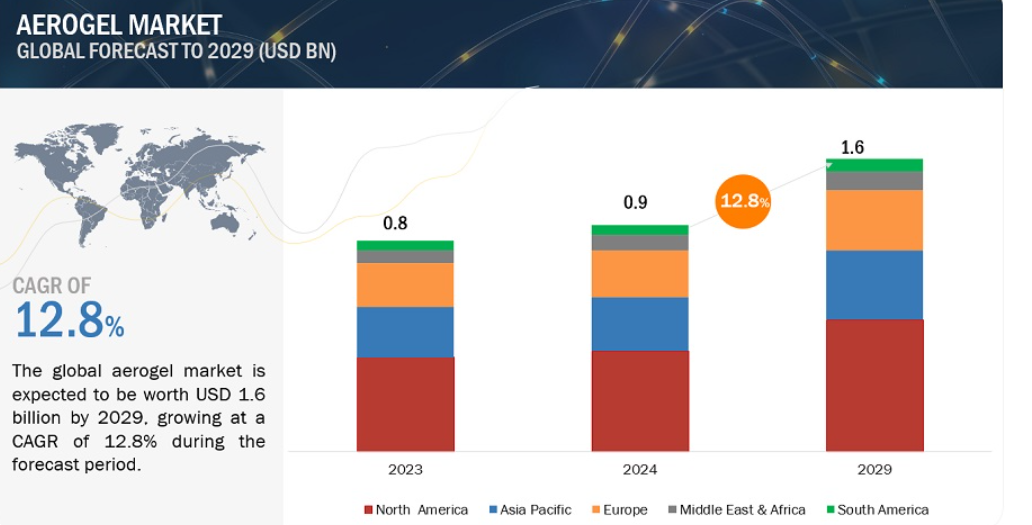

世界のエアロゲル市場は、2024年に9億米ドルと評価され、2024年から2029年にかけて年率12.8%で成長し、2029年には16億米ドルに達すると予測されています。エアロゲル市場を牽引している主な理由の1つは、高品質エアロゲルに対する需要の高まりと新しいエネルギー効率規制です。また、ナノコンポスト化、超臨界乾燥、ゾル-ゲルプロセスなど、エアロゲルの技術進歩も市場を後押ししています。中でも超臨界乾燥技術は経済的に大規模化が可能。例えば、Aspen Aerogel社や他の主要企業は、石油・ガスや輸送などの最終用途産業からの需要増加をサポートするために、同じ技術を使用してエアロゲル材料を製造しています。こうした理由から、エアロゲルの消費量は大幅に伸びています。

エアロゲル市場のダイナミクス

促進要因 エアロゲルの技術的進歩の高まり

エアロゲル製造技術開発の進歩がエアロゲル市場を牽引しています。エアロゲルの進歩は、エアロゲルの理想的な特性を可能にし、コスト効率と拡張性を高め、用途の多様化を実現しました。また、製造技術の向上により、一貫性と品質が向上し、建設、航空宇宙、電子機器、ヘルスケアなどの産業にわたる一般的な用途にエアロゲルを広く利用できるようになりました。さらに、新しい配合や複合化されたエアロゲルが研究され、機能性を強化し、特定の用途で特定の性能を発揮できるようなオーダーメードのソリューションが可能になりました。技術が向上し続けるにつれて、エアロゲルは様々な分野でエネルギー効率、持続可能性、性能の向上を推進する上で不可欠な役割を果たすようになり、それがエアロゲル市場の成長を促進することになります。

阻害要因 機械的強度の低さ

エアロゲルの機械的強度が低いことが、エアロゲル市場の大きな阻害要因となっています。エアロゲルは軽量で断熱性が高いため、機械的強度が低い。このため、強度と耐久性が必要とされる建設や石油化学用途、また機械的応力に耐える材料を必要とする輸送分野での使用が阻害される可能性があります。ポリマーやナノ粒子による強化など、強化技術が進歩しても、こうした機械的制約を克服することは依然として重要な課題です。

機会:持続可能なソリューションに対する需要の高まり

持続可能なソリューションに対する需要の高まりは、エアロゲル市場に大きな機会をもたらしています。エアロゲルは、その優れた断熱特性と軽量性により、エネルギー効率を高め、いくつかの産業で環境への影響を軽減することが確認されています。また、規制が強化され、気候変動に対する意識が高まるにつれて、建設、自動車、航空宇宙分野でエアロゲルのような環境配慮型材料の受け入れに注目が集まっています。建築物ではエネルギー効率を改善し、自動車では燃料消費を減らし、航空宇宙機能では性能を向上させます。このような傾向から、エアロゲルは世界的に持続可能な開発のゴールラインに到達するための最重要ソリューションとして位置づけられています。

課題:低コストの代替品

エアロゲルにとって、低コストの代替品へのアクセスは大きな課題です。エアロゲルは驚異的な断熱性、薄さ、軽量性を提供しますが、その製造コストは、エアロゲルの製造コストに関連し、それなりに高いままです。エアロゲルの製造コストは、ウールのような通常の断熱材に比べ、それなりに高いままです。このコスト差は、主にコストが最も重要視される産業において、潜在的な顧客の妨げになる可能性があります。さらに、安価な代替品との競争は、例えばウール、ガラス繊維、発泡体など、エアロゲル素材の性能が優れていても、その受容を複雑にしています。エアロゲルの製造業者や科学者は、競争力を維持するために製造コストを削減し、費用対効果を高める方法を絶えず発見しています。

エアロゲル市場のエコシステム

この市場の有力企業には、エアロゲルの老舗で財務的に安定したメーカーが含まれます。これらの企業は、以前から事業を展開しており、幅広い製品群、最先端技術、強固な国際販売・マーケティング網を有しています。この市場で著名な企業には、Aspen Aerogels, Inc.(米国)、Cabot Corporation(米国)、Armacell International S.A.(ルクセンブルク)、Nano Tech Co. (中国)、Zhejiang UGOO Technology Co. (中国)、Guangdong Alison Technology Co. (中国)、Aerogel Technologies, LLC(米国)、Enersens(フランス)、aerogel-it GmbH(ドイツ)など。

種類別では、予測期間中にエアロゲル市場で最も高いCAGRを記録すると予測されるポリマーセグメント(金額ベース)。

エアロゲルのポリマー・タイプは、その多様性と将来性により、エアロゲル市場で最も急成長するセグメントと予測されます。ポリマーエアロゲルの利点は、従来のシリカエアロゲルに比べて柔軟で耐久性があり、加工しやすいことです。これらの材料は、性能基準が重要な包装、コーティング、生物医学用途など、用途に特化したソリューションが望まれる産業で好まれています。ポリマーの製造に関わる化学や製造工程で使用される技術の最近の発展により、この技術開発はポリマーのスケーラビリティにもつながり、使用量が増加しています。さらに、航空宇宙、自動車、エレクトロニクスなど、軽量で耐久性の高い素材を製造に求める分野で新たな用途が開発される可能性が高いことも、ポリマー・エアロゲルの市場開発を促進しています。

用途別では、予測期間中にエアロゲル市場で最も高いCAGR(年平均成長率)を記録すると予測されているのは輸送用途です。

エアロゲル市場における輸送用途の成長は、自動車と航空宇宙におけるエアロゲルの用途が増加していることに起因しています。これらのエアロゲルは、その軽量性と優れた熱特性により、電気自動車(EV)バッテリーの絶縁に広く使用され、寿命の延長とバッテリー性能の向上に貢献しています。世界のEV市場が拡大し、効率的な熱管理ソリューションの需要がさらに高まると予測される中、これは極めて重要です。

エアロゲル市場の予測期間中、金額ベースでは北米が最大で、最も急成長する地域と予測。

北米地域は、石油・ガス、発電、建設、輸送などの最終用途産業における主要プレイヤーの存在により、世界のエアロゲル市場をリードしています。北米は、エネルギー効率に重点を置き、石油・ガスや建設業界における厳しい建築規制があるため、市場で最も急成長している地域です。航空宇宙や自動車を含む輸送分野でも、軽量性と断熱性のためにエアロゲルが使用されています。これらの特性は、例えばバッテリーの絶縁など、輸送用途での性能を向上させます。これらの要因は、成長するエアロゲル市場における北米の重要な市場シェアを強調しています。

エアロゲル市場のプレーヤー

Aspen Aerogels, Inc.(米国)、Cabot Corporation(米国)、Armacell International S.A.(ルクセンブルク)、Nano Tech Co. (中国)、Zhejiang UGOO Technology Co. (中国)、Guangdong Alison Technology Co. (中国)、Beerenberg AS(ノルウェー)、Aerogel Technologies, LLC(米国)、Enersens(フランス)、IBIH Advanced Materials Co. (中国)、aerogel-it GmbH(ドイツ)など、ここ数年で主要な市場シェアを確保した主要メーカーです。

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

原動力

– 優れた耐熱性

– 厳しいエネルギー効率規制

– 技術進歩とイノベーションの高まり

阻害要因

– 高い製造コスト

– 機械的強度の低さ

可能性

– アパレル市場での新たな用途

– デイライト分野での用途拡大

– 航空業界からの需要の増加

– 持続可能なソリューションへの需要の高まり

課題

– コスト競争力のある代替品

5.3 ポーターの5つの力分析

代替品の脅威

新規参入の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.4 マクロ経済指標

主要国のGDP動向と予測

産業動向

54

6.1 主要ステークホルダーと購買基準

購買プロセスにおける主要ステークホルダー

購買基準

6.2 サプライチェーン分析

原材料サプライヤー

製造業者

流通ネットワーク

最終用途産業

6.3 エコシステム分析

6.4 ケーススタディ

屋根システムの改修 – ラドフォード大学デドモン体育センター

デューク大学における蒸気ネットワークの効率向上

クライオゲルZによるLNG施設の性能向上

6.5 規制の状況

規制機関、政府機関、その他の組織

6.6 技術分析

主要技術

– ゾル-ゲルプロセス

– 超臨界乾燥

– ナノ複合化

補完技術

– 凍結乾燥(凍結乾燥)

– 3Dプリンティング

6.7 顧客のビジネスに影響を与えるトレンド/混乱

エアロゲル市場における収益シフトと新たな収益ポケット

6.8 貿易データ統計

輸入データ

輸出データ

6.9 主要会議・イベント

6.10 価格分析

主要企業の平均販売価格動向(用途別

平均販売価格動向(地域別

6.11 投資と資金調達のシナリオ

6.12 特許分析

アプローチ

特許の種類別

トップ出願人

管轄区域分析

エアロゲル市場、形態別

77

7.1 導入

7.2 ブランケット

7.3 パーティクル

7.4 パネル

7.5 モノリス

エアロゲル市場、種類別

82

8.1 導入

8.2 シリカ

8.3 ポリマー

8.4 カーボン

8.5 その他

金属酸化物

混合金属酸化物

金属カルコゲナイド

金属

エアロゲル市場、加工別

91

9.1 導入

9.2 製造時(バージン)

9.3 コンポジット

9.4 添加物

エアロゲル市場、用途別

95

10.1 導入

10.2 エネルギー産業

石油精製と天然ガス・LNG が分野を牽引

10.3 輸送

電気自動車用電池と航空宇宙産業での広範な使用が市場を牽引

航空宇宙

自動車

船舶

鉄道

10.4 建築・建設

世界的な気候条件の変化がこの分野を牽引

10.5 その他の用途

エアロゲル市場、地域別

108

11.1 はじめに

11.2 北米

不況の影響

北米エアロゲル市場:用途別

北米エアロゲル市場:国別

– 米国

– カナダ

– メキシコ

11.3 アジア太平洋

不況の影響

アジア太平洋エアロゲル市場:用途別

アジア太平洋エアロゲル市場:国別

– 中国

11.4 ヨーロッパ

不況の影響

欧州エアロゲル市場、用途別

欧州エアロゲル市場:国別

– ドイツ

– フランス

– イギリス

11.5 中東・アフリカ

不況の影響

中東・アフリカのエアロゲル市場:用途別

11.6 南米

不況の影響

南米のエアロゲル市場、用途別

競争環境

137

12.1 導入

12.2 主要企業の戦略/勝利への権利

12.3 市場シェア分析

12.4 主要プレーヤーの収益分析

12.5 企業評価マトリックス:主要プレイヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント、2023年

– 企業フットプリント

– 地域別フットプリント

– 種類別フットプリント

– フォームフットプリント

– アプリケーションのフットプリント

– 加工フットプリント

12.6 企業評価マトリクス:新興企業/SM(2023年

先進企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/SM(2023年

– エアロゲル市場: 主要新興企業/SMEの詳細リスト

– エアロゲル市場 主要新興企業/SMEの競合ベンチマーキング

12.7 企業評価と財務指標

12.8 ブランド/製品の比較

12.9 競合のシナリオと動向

製品発売

販売

事業拡大

その他の開発

企業プロフィール