❖本調査資料に関するお問い合わせはこちら❖

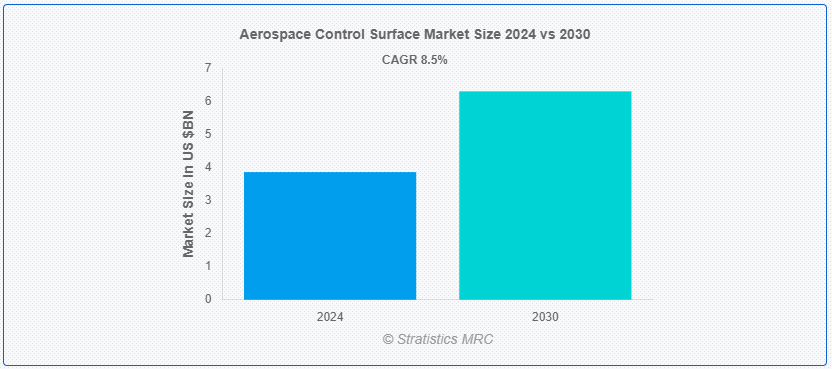

Stratistics MRCによると、航空宇宙制御面の世界市場は2024年に38.6億ドルを占め、予測期間中の年平均成長率は8.5%で、2030年には63.0億ドルに達する見込みです。 航空宇宙制御面は、航空機や宇宙船の姿勢や操縦性を制御するために設計された可動構造物である。 これらの面には、エルロン、エレベーター、ラダー、フラップ、時にはカナードが含まれる。 エルロンは翼の揚力を変えることでロールをコントロールし、エレベーターは水平安定板の角度を変えることでピッチを調整し、ラダーは垂直安定板を動かすことでヨーに影響を与える。 フラップは離着陸時に使用し、揚力または抗力を増加させる。 カナードは主翼の前方に配置され、安定性と操縦性を提供する。

マーケット・ダイナミクス:

ドライバー:

国防予算の増加

防衛予算の増加は、世界的な軍事費の増加による航空宇宙制御表面市場の重要な推進力である。 各国が防衛力強化のためにより多くの資金を配分する中、コントロール・サーフェスを含む先進的な航空機および航空宇宙技術に対する需要が高まっている。 これらのサーフェスは、航空機の操縦性と制御において重要な役割を果たしており、現代の防衛システムにとって不可欠なコンポーネントとなっている。 さらに、防衛予算の増加に伴い、航空宇宙技術の向上を目指した研究開発努力も並行して増加しており、これがコントロール・サーフェス市場の需要をさらに刺激している。

高い開発コスト。

航空宇宙制御サーフェス市場では、高い開発コストが成長を大幅に抑制している。 このコストは、広範な研究開発(R&D)、厳格な規制遵守、信頼性が高く高性能なコントロールサーフェスを製造するために必要な高度な製造プロセスから生じている。 安全性、効率性、空力基準を満たす新素材や設計の開発には、技術と熟練労働力への多大な投資が伴う。 さらに、長い試験と認証プロセスが経済的負担を増やし、中小企業が市場に参入したり、既存の企業が迅速に技術革新を行うことを困難にしている。

航空電子工学および飛行制御システムとの統合。

アビオニクスおよび飛行制御システムとの統合は、航空機の性能と安全性を高めることにより、航空宇宙制御表面市場に大きな機会をもたらします。 高度なアビオニクスはリアルタイムのデータ処理を可能にし、エルロン、エレベーター、ラダーなどの制御面の精度を向上させる。 この統合は、現代の航空機に不可欠な適応制御戦略、フォールトトレラント操作、自律機能をサポートする。 センサーデータ、制御アルゴリズム、アクチュエーションメカニズムをシームレスに融合させることで、よりスムーズなフライトダイナミクス、パイロットの負担軽減、燃料効率の向上を促進し、航空機の設計と運用におけるイノベーションを推進します。

脅威

技術的陳腐化

航空宇宙制御表面市場における技術的陳腐化は、新しい技術が既存の制御表面の設計や材料を時代遅れにするリスクに起因する。 この脅威は、材料科学、空気力学、製造技術の急速な進歩によって引き起こされ、より効率的で軽量な、あるいはコスト効率の高いソリューションにつながる。 より新しい技術が登場するにつれて、古いシステムは競争力を失い、運用の有効性と業界標準への準拠を維持するためにコストのかかるアップグレードや交換が必要になる可能性がある。

COVID-19の影響:

COVID-19パンデミックは、航空宇宙用コントロールサーフェス市場を大きく混乱させた。 航空宇宙部門は、旅行制限と旅客便の激減による需要の減少に直面し、航空機の生産減少やコントロールサーフェスの調達遅延につながった。 施錠や人員削減によるサプライチェーンの混乱は、製造と納品スケジュールにさらに影響を与えた。 しかし、航空機の運航が再開され、航空機の効率と性能を高めるための材料と技術の革新に重点が置かれるようになったことで、市場は徐々に回復している。

プライマリ飛行制御面セグメントは予測期間中最大になる見込み。

航空宇宙制御表面市場におけるプライマリ飛行制御表面セグメントは大きな成長を遂げている。 この成長は、性能、安全性、燃費効率を高めるために高度な飛行制御システムが必要となる新型航空機の需要増加が原動力となっている。 複合材構造などの材料の革新や、フライ・バイ・ワイヤ・システムなどのより高度な制御技術の推進が、このセグメントをさらに後押ししている。 さらに、航空機の効率向上と排出量削減を目的とした軽量設計の傾向が、最先端のプライマリー・フライト・コントロール・サーフェスの採用を後押ししている。 民間および軍用の航空旅行の増加も、この市場セグメントの拡大に寄与している。

予測期間中、一般航空機セグメントのCAGRが最も高くなる見込み。

一般航空(GA)航空機セグメントは、いくつかの重要な要因により、航空宇宙制御曲面市場で力強い成長を遂げています。 個人航空およびビジネス航空に対する需要の増加が、特に小型ジェット機と単発機の新規航空機販売を牽引している。 技術の進歩により、制御面の素材や設計が改善され、性能と効率が向上している。 さらに、パイロット訓練やエアタクシーサービスの急増もこの拡大に寄与している。 このセグメントの成長は、可処分所得の増加や、より迅速で柔軟な旅行オプションへのニーズによっても後押しされており、GA航空機は短距離旅行や地域旅行にとって魅力的な選択肢となっている。

最大のシェアを持つ地域:。

北米の航空宇宙用コントロールサーフェス市場は、いくつかの重要な要因により力強い成長を遂げている。 この地域には、ボーイングやロッキード・マーチンといった大手航空宇宙メーカーや技術革新企業があり、先進的なコントロールサーフェスに対する大きな需要を牽引している。 政府の防衛予算が旺盛で、軍用機の近代化投資が市場をさらに強化している。 さらに、民間航空輸送量の増加と燃費効率の高い航空機の推進が、高度な制御面の開発に拍車をかけている。 航空機の性能と安全性の向上に焦点を当てた材料と設計の技術的進歩も、この地域での市場拡大に寄与している。

CAGRが最も高い地域:。

アジア太平洋地域は、いくつかの重要な要因により、航空宇宙用コントロールサーフェス市場で大きな成長を遂げている。 格安航空会社の台頭と相まって航空需要が増加し、この地域全体で民間航空機の生産率が上昇している。 中国やインドのような国々は、製造においても、航空宇宙部品の拡大市場としても、主要プレーヤーとして台頭してきた。 さらに、韓国や日本などの国による防衛近代化計画への投資が、制御面を含む高度な航空宇宙技術への需要を高めている。 この成長は、航空宇宙産業を促進する政府のイニシアティブに支えられた、確立された航空宇宙メーカーの存在と熟練労働力によってさらに促進される。

市場の主なプレーヤー

航空宇宙制御曲面市場の主要企業には、Aernnova Aerospace SA、Airbus SE、Arlington Capital、BAE Systems、Boeing Aerostructures Australia、FACC AG、Harbin Hafei Airbus Composite Manufacturing、Magellan Aerospace Corporation、Melrose Industries PLC、Patria、RUAG Group、Spirit AeroSystems、The Boeing Company、Triumph Group Inc.、Unitech Aerospace、Woodward Inc.などがあります。

主な展開:。

2024年6月、FACCはPratt & Whitney Canada Corp.とファンケース部品の修理・オーバーホールに関する大型契約を締結。 この契約は、P&WC社のPW800ターボファンエンジンに関連する特定のファンケースの修理とオーバーホールを対象としています。 FACCにとって、P&WC社とのこの契約は重要なマイルストーンであり、同社は現在、エンジン部品の生産に加え、フルコンポーネントサービスプロバイダーへと進化している。

2024年2月、マゼラン・エアロスペース・コーポレーションは、マゼラン・エアロスペース(UK)リミテッドとエアバス社との間で、エアバス社の単通路型航空機ファミリーに主要構造翼部品を供給し続ける契約を締結した。 2024年2月28日に発表されたこの契約は、A320ファミリーの航空機に使用される精密機械加工された主翼の製造に焦点を当てています。

Types Covered:

– Primary Flight Control Surfaces

– Secondary Flight Control Surface ;

対象機種:

– ワイドボディ

– ナローボディ

Rotational Axes Covered:

– Lateral

– Vertical

– Longitudinal ;

対象素材:

-スチール

-鉛

-発泡/セルラー素材

-その他の素材

対象エンドユーザー:

-軍用機

-民間機

-一般航空機

-ビジネス

-その他のエンドユーザー

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズ提供:

本レポートをご利用のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受けることができます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 調査アプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 阻害要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 航空宇宙用制御面の世界市場、タイプ別

5.1 はじめに

5.2 Primary Flight Control Surfaces

5.2.1 Elevators

5.2.2 Rudders

5.2.3 エルロン

5.2.4 その他の主飛行制御面

5.3 副飛行制御面

5.3.1 スポイラー

5.3.2 スラット

5.3.3 フラップ

5.3.4 Other Secondary Flight Control Surfaces

;

6 航空宇宙用制御面の世界市場、航空機タイプ別

6.1 はじめに

6.2 ワイドボディ

6.3 ナローボディ

7 航空宇宙用制御面の世界市場、回転軸別

7.1 はじめに

7.2 横方向

7.3 縦方向

7.4 縦方向

8 航空宇宙制御表面の世界市場、材料別

8.1 はじめに

8.2 スチール

8.3 鉛

8.4 発泡/細胞材料

8.5 その他の材料

9 航空宇宙制御表面の世界市場、エンドユーザー別

9.1 はじめに

9.2 軍用機

9.3 民間機

9.4 一般航空機

9.5 ビジネス

9.6 その他のエンドユーザー

10 航空宇宙用制御面の世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 Rest of Middle East & Africa

11 Key Developments

11.1 Agreements, Partnership, Collaboration and Joint Ventures

11.2 Acquisitions & Mergers

11.3 New Product Launch

11.4 拡大

11.5 Other Key Strategies

12 Company Profiling

12.1 Aernnova Aerospace SA

12.2 Airbus SE

12.3 Arlington Capital

12.4 BAE Systems

12.5 Boeing Aerostructures Australia

12.6 FACC AG

12.7 Harbin Hafei Airbus Composite Manufacturing

12.8 Magellan Aerospace Corporation

12.9 Melrose Industries PLC

12.10 Patria

12.11 RUAG Group

12.12 スピリット・エアロシステムズ

12.13 ボーイング・カンパニー

12.14 Triumph Group Inc.

12.15 Unitech Aerospace

12.16 Woodward Inc.

表一覧 ;

1 航空宇宙制御表面の世界市場展望、地域別 (2022-2030) ($MN) ;

2 航空宇宙用制御面の世界市場展望、タイプ別 (2022-2030年) ($MN)

3 航空宇宙用制御面の世界市場展望、プライマリ飛行制御面別 (2022-2030年) ($MN) ;

4 航空宇宙用制御面の世界市場展望、エレベータ別 (2022-2030) ($MN)

5 航空宇宙用制御面の世界市場展望、ラダー別 (2022-2030) ($MN) ;

6 航空宇宙用制御面の世界市場展望、エルロン別 (2022-2030) ($MN)

7 航空宇宙用制御面の世界市場展望、その他の主な飛行制御面別 (2022-2030) ($MN) ;

8 航空宇宙用制御面の世界市場展望、二次飛行制御面別 (2022-2030) ($MN)

9 航空宇宙用制御面の世界市場展望、スポイラー別 (2022-2030) ($MN) ;

10 航空宇宙用制御面の世界市場展望、スラット別 (2022-2030) ($MN)

11 航空宇宙用制御面の世界市場展望、フラップ別 (2022-2030) ($MN) ;

12 航空宇宙用制御面の世界市場展望、その他の二次飛行制御面別 (2022-2030) ($MN)

13 航空宇宙用制御面の世界市場展望、航空機タイプ別 (2022-2030) ($MN) ;

14 航空宇宙用制御面の世界市場展望、ワイドボディ別 (2022-2030年) ($MN)

15 航空宇宙用制御面の世界市場展望、ナローボディ別 (2022-2030年) ($MN) ;

16 航空宇宙用制御面の世界市場展望、回転軸別 (2022-2030) ($MN)

17 航空宇宙用制御面の世界市場展望、横方向別 (2022-2030) ($MN) ;

18 航空宇宙用コントロールサーフェスの世界市場展望、縦方向別 (2022-2030年) ($MN)

19 航空宇宙用コントロールサーフェスの世界市場展望、縦方向別 (2022-2030年) ($MN) ;

20 航空宇宙用制御曲面の世界市場展望、材料別 (2022-2030) ($MN)

21 航空宇宙用制御曲面の世界市場展望、鋼鉄別 (2022-2030) ($MN) ;

22 航空宇宙用制御表面の世界市場展望、鉛別 (2022-2030年) ($MN)

23 航空宇宙用制御表面の世界市場展望、発泡体/セルラー素材別 (2022-2030年) ($MN) ;

24 航空宇宙用制御曲面の世界市場展望、その他の材料別 (2022-2030年) ($MN)

25 航空宇宙用制御曲面の世界市場展望、エンドユーザー別 (2022-2030年) ($MN) ;

26 航空宇宙用制御面の世界市場展望:軍用機別 (2022-2030年) ($MN)

27 航空宇宙用制御面の世界市場展望:民間機別 (2022-2030年) ($MN) ;

28 航空宇宙用制御面の世界市場展望、一般航空機別 (2022-2030) ($MN)

29 航空宇宙用制御面の世界市場展望、ビジネス別 (2022-2030) ($MN) ;

30 航空宇宙用制御面の世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖