❖本調査資料に関するお問い合わせはこちら❖

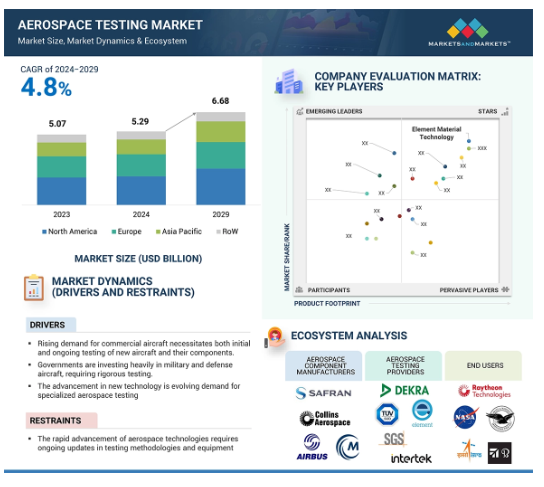

世界の航空宇宙試験市場は、2024年に52億9000万米ドルと推定され、予測期間中の年平均成長率は4.8%で、2029年には66億8000万米ドルに達すると予測されています。航空宇宙試験市場は、軽量で燃料効率の高い航空機の開発と宇宙探査の拡大が原動力となっています。厳しい安全規制とコンプライアンス規制により、市場プレイヤーは厳格な試験に投資する必要があります。AIやデジタル・ツインを利用したリアルタイムのモニタリングや予測分析が、航空宇宙分野の試験能力を高めています。航空宇宙試験市場は、持続可能な航空ソリューションの必要性からも影響を受けています。

航空宇宙試験市場における魅力的な機会

アジア太平洋

アジア太平洋地域の航空宇宙試験市場は、民間航空部門、国防支出、宇宙探査プログラムの急速な成長によって促進されています。同地域では、先進的な試験施設に多額の投資が行われており、国産航空宇宙メーカーの台頭も相まって、専門的な試験ソリューションに対する需要が高まっています。

航空宇宙試験市場における材料試験サービスの需要拡大は、燃費効率と性能を向上させる複合材料や軽量合金のような先端材料の使用増加によるものです。

北米では、軍用機、宇宙船、高度な航空交通システムへの高い需要が航空宇宙試験を牽引しています。確立された航空宇宙企業や防衛請負業者は、厳格な安全基準を満たすために革新的な試験を優先しており、極超音速システムや自律システムの進歩により、高度な試験ソリューションの必要性がさらに高まっています。

特にアジア太平洋地域と中東における中間層人口の拡大と格安航空会社の台頭は、民間航空機の需要増につながっています。このため、新しい航空機とそのコンポーネントの初期試験と継続試験の両方の必要性が高まっています。

電気推進からAIベースのアビオニクスまで、航空宇宙システムの複雑化は、より高度で専門的な試験プロトコルの需要を促進しています。また、高高度、高速、温度変動などの過酷な条件下での試験の必要性も高まっています。

AI/GEN AIが航空宇宙試験市場に与える影響

機械学習(ML)とジェネレーティブAIは、データ分析、運用効率、イノベーションを可能にすることで、航空宇宙試験の様相を変えつつあります。MLとAlは、大量の試験データを分析し、面倒な反復作業を自動化し、良いパラメータと悪いパラメータを迅速に特定し、処理時間を改善します。これらの技術により、予知保全、より良いアフターサービス、現実世界をシミュレートするデジタル・ツインが可能になります。ジェネレーティブ・アルゴリズムは、リソース割り当て、シミュレーション・モデリング、プロセス最適化を促進し、航空宇宙工学が試験の精度、効率、拡張性を向上させることを可能にします。

航空宇宙試験市場の動向とダイナミクス

DRIVER: 民間航空機需要の増加。

アジア太平洋と中東では、良好な人口動態と経済成長により民間航空が盛んです。より多くの人々が国内外を旅行する余裕があるため、市場は大幅に拡大しています。航空需要の増加により、より多くの民間航空機、特に手ごろな価格で航空旅行を提供する格安航空会社が必要とされています。さらに、これらの地域の政府は、この航空需要の伸びを支えるため、空港インフラや航空技術に多額の支出を行っています。観光とビジネス旅行は、さらに便数と目的地を増やしています。民間航空の急成長に伴い、発展途上国では新しい航空機の需要が高まっています。航空機は、その誕生から認証取得、そして継続的なメンテナンスに至るまで、厳格な試験を受けることが不可欠です。新しい航空機の設計は、その構想から製造に至るまで、あらゆる国際的な安全・性能基準を満たすための厳格な試験手順を経て行われます。航空機の構造部品はストレステストにかけられ、アビオニクス、エンジン、航空力学などのその他のシステムは、効率性、信頼性、安全性を確保するためのテストや飛行条件にかけられます。

制約:厳しい規制による複雑で時間のかかるコンプライアンス・プロセス。

厳しい規制基準と、安全性と信頼性を確保するための精密な評価の必要性により、航空宇宙試験は複雑で時間のかかるプロセスとなっています。すべての航空機は、FAAやEASAなどの規制機関が定めた厳格なガイドラインに従わなければなりません。規制措置は、航空機と航空機部品の安全性と信頼性を確保するために、これらの機関によって実施されています。厳しい規制を遵守するため、設計検証試験、材料試験、システム統合試験、実際のシナリオを想定したシミュレーション試験など、複数の段階の試験が過酷な条件下で専用機器を使って実施されます。長い試験サイクルは、安全性、効率性、持続可能性のために重要です。しかし、このような長くてコストのかかる試験や検証のサイクルは、企業が厳しい納期を守り、コンプライアンス基準を遵守しようと努力しても、しばしば生産の遅れやコスト増につながります。自動テストやシミュレーションベースのテストなどの新しいテスト手法は、より高い精度と効率を約束しますが、コストが高く、スケジュールも長期化するため、採用が見送られています。その結果、ほとんどの企業は、物理的ストレス試験、耐久試験、さらには手動検査に頼っています。

可能性:高度な航空機技術の開発により、特殊な試験の必要性が生じています。

航空宇宙産業は、技術革新、持続可能性、次世代航空機の需要に牽引され、大きな変革期を迎えています。電気、ハイブリッド電気、極超音速、およびアーバン・エアモビリティ(UAM)は、新たな輸送手段と環境的に有益な移動の可能性を示すものですが、同時に新たな試験問題ももたらします。電気システムのエネルギー効率と信頼性、極超音速機の耐久性には、専門的な試験が必要です。UAMには、安全性、騒音、都市環境での自律走行に関する試験が必要です。デジタル・ツインやAIを活用した予測分析などの分野におけるイノベーションは、この進化する航空宇宙市場をナビゲートする専門ソリューションを提供する試験プロバイダーに大きな成長機会をもたらしています。デジタル・ツインにより、エンジニアは航空機システムをリアルタイムでシミュレート・解析し、問題が発生したときにそれを予測・解決することができます。物理的な資産の正確な仮想表現を提供することで、開発コストと時間を削減し、航空宇宙事業の信頼性と安全性を向上させます。航空機の設計は、人工知能の助けを借りて、より効率的かつ効果的になっています。航空宇宙エンジニアは、AIベースの予測分析を使用してシステム障害を予測し、メンテナンススケジュールを更新することができます。膨大なデータを迅速に分析することで、設計プロセスを最適化することができます。したがって、何千もの設計シナリオをシミュレートすることで、試作品の必要性を減らし、開発期間を短縮することができます。

課題 航空宇宙技術の急速な進歩に伴い、試験手法や装置の絶え間ない更新が必要

技術の急速な進歩に対応するためには、試験方法と装置を常に更新する必要があります。試験会社は、新しい材料、推進システム、構造革新の品質、安全性、性能基準を維持するために、新しい材料、推進システム、構造革新に対応しています。しかし、多くの試験会社の予算は限られているため、これは必ずしも可能ではありません。新しい試験ツールやチームのトレーニングに投資できないのです。達成可能なハイテク標準と利用可能なリソースとの間のギャップは、先進的な試験手法の開発と適用を遅らせ、全体的な試験品質に影響を与える可能性があります。このような遅れは、厳しい業界標準への不適合につながったり、企業がテストに依存している製品の市場投入までの時間を遅らせたりする可能性があります。企業は、安全性と性能を高め、リスクを低減するために、先進的なテストツールとトレーニングに投資すべきです。このような投資は、試験の精度を高めるだけでなく、次世代技術を開発するためのイノベーションを促進します。業界標準への不適合は、深刻な経済的負債をもたらし、企業の評判を失墜させる可能性があります。製品リコール、法的責任、消費者の信頼喪失につながる可能性もあります。極端な場合、コンプライアンス違反はユーザーの安全を脅かし、規制当局の関心を高めることにもなりかねません。

航空宇宙試験市場のエコシステム分析

市場の各社は、民間航空、軍事・防衛、宇宙探査、無人航空機(UAV)など、幅広いエンドユーザーに適した包括的な試験サービスを提供しています。著名な航空宇宙試験サービスプロバイダーには、Element Materials Technology社(英国)、SGS SA社(スイス)、Intertek Group plc社(英国)、TÜV Rheinland社(ドイツ)、TÜV SÜD社(ドイツ)などがあります。

予測期間中、市場トップの座を維持する材料試験

材料試験サービスは、航空宇宙試験市場全体で最大のシェアを占めています。航空機や宇宙船の材料は、耐久性、強度、性能を評価されます。航空宇宙コンポーネントは、非常に高い応力、さまざまな温度、非常に大きな圧力にさらされており、構造的完全性と安全性を確保するために材料を試験することが重要です。航空宇宙機器には、複合材料、合金、高性能ポリマーなど、重量と燃料消費を減らすための高度な材料が使用されています。これらの材料は、FAAやEASAなどの機関が定める厳しい規制基準を満たすために、厳しい試験を受けなければなりません。この試験には、疲労、耐腐食性、耐熱性などの評価が含まれます。これらはすべて、エンジン、機体、翼、その他の重要な部品に使用される材料の長期的な耐久性と信頼性を評価するために不可欠なものです。航空機の安全性を高めるためには、材料試験が極めて重要です。これは、致命的な故障が発生する前に潜在的な弱点を特定することによって達成されます。適切な試験を行うことで、性能基準を確実に満たし、飛行中の事故件数を減らすことができます。材料試験は、疲労や材料の不具合による事故を防ぐために非常に重要です。

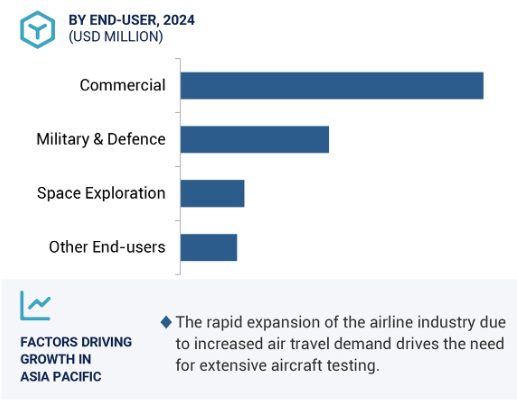

予測期間中、宇宙探査のエンドユーザーが最も高い成長率を記録

航空宇宙試験市場は、宇宙ミッションや宇宙ミッション技術への政府および民間投資の増加により、予測期間中に急成長が見込まれています。NASA、ESA(欧州宇宙機関)、CNSA(中国国家宇宙局)、ISRO(インド宇宙研究機関)など、人工衛星の配備や宇宙ステーションの保守、月探査や火星探査などの野心的な宇宙計画に投資する政府が世界的に増えています。これらのミッションでは、コンポーネント、システム、材料について、宇宙の過酷な条件下で動作する能力を検証するための非常に特殊な試験が必要です。さらに、宇宙技術の急速な進化(電気推進を利用するロケットエンジン、小型衛星システム(キューブサット)、深宇宙探査機)には、それらが機能し、長持ちすることを保証するために、同様に革新的な試験が必要です。宇宙の商業化が進み、宇宙旅行が推進される中、宇宙旅行における安全性と信頼性は重要性を増しています。上記の要因を考慮すると、宇宙結合技術の航空宇宙試験は、予測期間中に宇宙探査エンドユーザーセグメントで急速に上昇すると予想されます。

アジア太平洋地域が最も急成長する航空宇宙試験市場

アジア太平洋地域の航空宇宙試験市場は、予測期間中に最も高い成長率を記録すると予測されています。この高い成長は、防衛予算の増加、民間航空旅行の高い需要、宇宙探査と航空宇宙産業開発への政府と民間の大規模な投資に起因しています。中国、インド、日本、韓国などの国々は、最新兵器の生産や、無人機や将来の航空機・ミサイルシステムを含む諜報機関やその他のプラットフォームの近代化に多額の資金を費やしています。防衛への注力は、安全性、性能、規制基準を提供するための航空宇宙システムの試験サービスに対する需要の高まりにつながっています。

中流階級の人口の急増と可処分所得の増加により、この地域全体、特に中国、インド、東南アジアの民間部門における航空旅行需要が刺激されています。その結果、国内外の航空会社は、増大する旅客需要に対応するため、航空機の規模を拡大しています。このため、航空機の試験サービスに対する需要が高まっています。さらに、中国やインドのような国も大規模な航空機製造センターとして発展しており、企業は生産施設を建設するとともに、研究開発を強化しています。

航空宇宙試験市場の最近の動向

2024年5月、ノルウェーのコンサルタントSafetec Nordic ASがテュフ ラインランドに買収されました。この買収により、テュフ ラインランドは、安全、環境、技術の完全性に関するリスク管理サポートを提供し、グローバルな事業展開におけるリスク管理を強化します。

2024年4月、ビューローベリタスはSTエンジニアリングと提携し、STエンジニアリング部門がサポートするAirX’s Wing Ground Technologyを開発しました。これは、スループットを向上させる独創的な検査・試験技術により、航空機のメンテナンスを改善し、ダウンタイムを短縮するものです。

2023年11月、エレメントは、世界有数の航空宇宙エンジニアリングおよび試験会社であるフィルトンを加え、デジタルエンジニアリングおよび航空宇宙分野における能力を強化しました。

2023年7月、航空技術のリーダーであるサフランは、エレメント・マテリアル・テクノロジーとパートナーシップ契約を締結し、サフランの研究開発および生産試験プログラムをサポートすることになりました。これは、エレメント社の航空宇宙ラボ全体にわたる投資を基盤として、材料と専門家による製品試験をグローバルにさらに発展させる取り組みの一環です。

2022年9月、Applus+の一員であるArcadia Aerospaceは、GKN Westlandと提携し、ゼネラル・エレクトリック社のGE90、GenX、GE9Xジェットエンジン・プログラムの非破壊検査(NDT)サービスの独占プロバイダーになりました。

主要市場プレイヤー

航空宇宙試験 トップ 企業 – 主な市場プレーヤー

Element Materials Technology (UK)

SGS SA (Switzerland)

Intertek Group plc (UK)

Applus+ (Spain)

TÜV SÜD (Germany)

TÜV RHEINLAND (Germany)

TÜV NORD Group (Germany)

Rohde & Schwarz (Germany)

Eurofins Scientific (Luxembourg)

The Boeing Company (US)

Airbus (Netherlands)

MISTRAS Group (US)

Lockheed Martin Corporation (US)

Bureau Veritas (France)

DEKRA(Germany)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

4.1 はい

推進要因

– 発展途上国における民間航空機需要の高まり

– 軍事・商業用途におけるUAVの利用拡大

– 各国政府による軍用機および防衛機への多額の投資

阻害要因

– 厳しい規制による複雑で時間のかかる試験プロセス

可能性

– 高度な航空機技術の開発により、専門的な試験の必要性が発生

– 進化する航空宇宙技術に対応するための新しい試験手法の必要性

課題

– 予算制約による航空宇宙企業の試験コスト削減の必要性

4.2 顧客ビジネスに影響を与えるトレンド/混乱

4.3 サプライチェーン分析

4.4 エコシステム分析

4.5 投資と資金調達のシナリオ

4.6 技術分析

主要技術

– 積層造形とロボット工学

– 従来の成形

– 自動レイアップ

補完技術

– アドバンスド・プレースド・プライ

隣接技術

– 自動試験装置(ATE)

– データ収集・制御(DAQ)システム

4.7 特許分析

4.8 貿易分析

輸入シナリオ

輸出シナリオ

4.9 主要会議とイベント、2024-2025年

4.10 ケーススタディ分析

ケーススタディ1:ベロシティ・コンポジットが米国市場に進出し、GKNエアロストラクチャーズを支援

ケーススタディ 2: GKNエアロスペースとGEエアロスペース、航空エンジンの開発・生産で提携を拡大

ケーススタディ3:ヘクセル社、最新のヘキストウ炭素繊維イノベーションを導入

4.11 関税と規制の状況

関税分析

規制分析

– 規制機関、政府機関、その他の組織

– 基準

4.12 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

4.13 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

4.14 航空宇宙試験市場におけるAI/GEN AIの影響

はじめに

航空宇宙試験における遺伝子AIの使用

航空宇宙試験市場におけるGen AIの影響

航空宇宙試験市場、調達種類別

79

5.1 導入

5.2 インハウス

社内試験により、独自の設計、技術、機密データの管理が可能

5.3 アウトソーシング

アウトソーシングにより、航空宇宙企業は試験コストを削減可能

航空宇宙試験市場、試験の種類別

83

6.1 はじめに

6.2 材料試験

軽量材料の需要増加が市場を牽引

6.3 燃料試験

排出ガスと燃費に関する世界的な規制の増加が燃料試験の必要性を促進

6.4 環境試験

厳格な環境試験を必要とする新しい軽量高強度材料の採用

6.5 構造/部品試験

民間機と軍用機の需要増が構造・部品試験の原動力

6.6 アビオニクス/フライト&エレクトロニクス試験

自律飛行システムおよび電気航空機の開発が革新的な試験方法への需要に拍車

6.7 推進システム試験

宇宙旅行への関心の高まりがロケット推進システムの徹底的な試験需要に拍車

6.8 その他の試験の種類別

航空宇宙試験市場、エンドユーザー別

111

7.1 導入

7.2 商業

航空需要の高まりによる航空会社の機材拡大

7.3 軍事・防衛

市場成長を支える主要国の国防支出の増加

7.4 宇宙探査

宇宙開発への投資の増加が市場を牽引

7.5 その他のエンドユーザー

航空宇宙試験市場、地域別

118

8.1 はじめに

8.2 北米

北米のマクロ経済見通し

米国

– 好調な航空セクターの存在が航空宇宙試験需要を促進

カナダ

– 航空宇宙・防衛分野への投資の増加が市場を牽引

メキシコ

– 航空宇宙製造セクターの拡大が市場成長を後押し

8.3 欧州

欧州のマクロ経済見通し

ドイツ

– 水素と電気推進システムに注力し、航空機新技術の試験ニーズを促進

英国

– ドローンや新型戦闘機開発の進展が航空宇宙試験市場を牽引

フランス

– 堅調な宇宙分野が航空宇宙試験需要を促進

スペイン

– 好調な航空機部品製造が試験市場を牽引

その他のヨーロッパ

8.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

中国

– 航空需要の急増が民間航空機の生産を促進

日本

– 排出ガスと騒音の削減への関心の高まりが、よりクリーンな航空宇宙技術の試験を促進

インド

– 多額の国防予算と航空機能の近代化重視が市場を牽引

韓国

– 防衛および商業用途のUAVおよび自律型システムが市場を牽引

オーストラリア

– 民間航空産業の回復と防衛航空機フリートの拡大が需要を牽引

その他のアジア太平洋地域

8.5 列島

列国のマクロ経済見通し

南米

– 旅客輸送量の増加と航空機保有数の拡大が試験・認証需要を牽引

中東・アフリカ

– GCC

– その他の中東・アフリカ

競争環境

競争環境

159

9.1 概要

9.2 主要プレーヤーの戦略/勝利への権利(2020~2024年

9.3 収益分析、2020-2023年

9.4 市場シェア分析、2023年

9.5 企業評価と財務指標、2024年

9.6 ブランド/製品比較

9.7 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 検査種類別フットプリント

– エンドユーザーのフットプリント

– ソーシングタイプのフットプリント

– 地域別フットプリント

9.8 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/中小企業、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/中小企業の競合ベンチマーキング

9.9 競争シナリオとトレンド

契約

拡大

その他の開発

企業プロフィール

188

10.1 主要検査サービスプロバイダー