❖本調査資料に関するお問い合わせはこちら❖

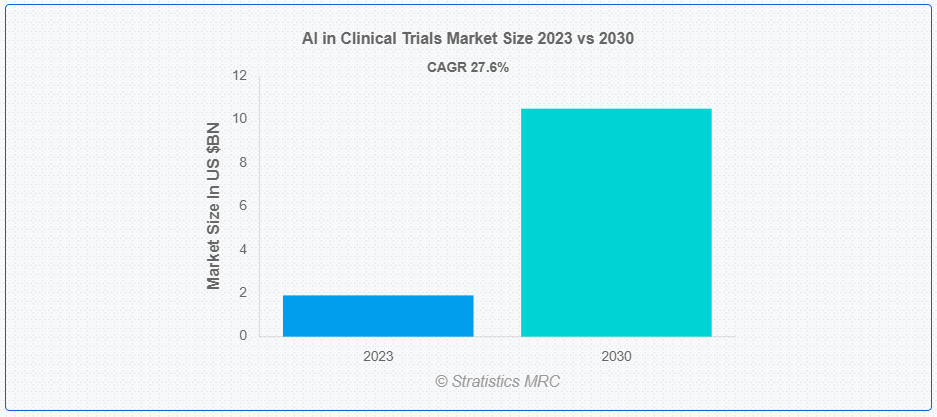

Stratistics MRCによると、臨床試験における世界AI市場は2023年に19億ドルを占め、予測期間中の年平均成長率は27.6%で、2030年には105億ドルに達すると予測されている。臨床試験におけるAIとは、人工知能(AI)技術を活用し、患者募集やデータ分析から試験デザイン、医薬品開発まで、臨床試験プロセスのさまざまな側面を強化することを指す。機械学習アルゴリズムとデータ分析を活用することで、AIはプロセスを合理化し、適切な候補者を特定し、結果を予測し、試験プロトコルを最適化することができる。このようなAIの統合は、効率を改善し、コストを削減し、最終的にはヘルスケア業界における新しい治療法や治療法の開発を加速させることを目的としている。

ゴールドマン・サックス・リサーチの推計によると、世界の製薬業界は2023年に約7000億ドルを研究開発や他事業の買収に費やすことになる。

市場のダイナミクス:

ドライバー

患者募集と維持の改善の可能性

AI技術は、適切な候補者を特定するための予測分析と、継続率を改善するための個別化介入を活用し、患者エンゲージメントのためのテーラーメイドのアプローチを提供する。高度なアルゴリズムにより、AIは患者選択プロセスを合理化し、リスクのある個人を特定することで脱落率を軽減し、リアルタイムのデータ分析に基づいて臨床試験プロトコルを最適化することができる。これらの機能は、臨床試験をより効率的かつ成功に導き、最終的には医学研究を進展させ、患者の転帰を改善することが期待される。これらが市場成長の推進要因となっている。

拘束:

データのプライバシーとセキュリティに関する懸念

膨大な量のセンシティブな患者情報が収集・分析される中、データ漏洩や不正アクセスに対する強固な保護措置を確保することが最も重要である。個人医療データの悪用や悪用の可能性は、倫理的・法的問題を提起し、厳格な規制枠組みを要求する。AI技術の統合は、データの匿名化と同意管理に複雑さをもたらし、試験プロセス全体を通じてプライバシーとセキュリティのプロトコルを慎重に検討する必要がある。したがって、データのプライバシーとセキュリティに関する懸念が市場の成長を抑制する要因となっている。

チャンスだ:

AIベースのプラットフォーム利用の拡大

AIシステムは、機械学習とデータ分析を活用することで、患者募集、試験デザイン、データ分析を改善する。製薬企業や研究機関は、広範な情報を管理し、患者の反応を予測する能力により、医薬品開発を加速し、試験結果を向上させるためにAIを搭載したプラットフォームを活用している。市場が拡大しているのは、AIが受け入れられつつあり、臨床研究開発の状況を変える画期的な能力があるからである。

脅威だ:

高い導入コスト

このコストは、専門的なインフラ、高度なAIアルゴリズム、データ管理システム、規制遵守措置の必要性など、さまざまな要因から生じる。臨床試験プロセスの効率性や正確性の向上といった潜在的な利点があるにもかかわらず、組織は臨床研究にAI技術を採用することの財務的な影響を慎重に検討しなければならない。そのため、臨床試験におけるAIの統合は、高い導入コストに起因する実質的な課題を提示している。

Covid-19の影響:

COVID-19のパンデミックは、臨床試験におけるAIの採用を大幅に加速させた。従来の研究が中断される中、AIは遠隔モニタリング、データ分析、患者募集のソリューションを提供した。これにより、効率性の向上、コストの削減、試験完了時間の短縮が実現した。AIは、バーチャル臨床試験、遠隔患者モニタリング、予測分析を容易にし、研究者が新常態に適応することを可能にした。さらに、膨大な量のデータを扱うAIの能力は、パターンを特定し、治療法を開発する上で極めて重要になった。このように、COVID-19は臨床試験市場におけるAIの成長の触媒として機能した。

予測期間中、ディープラーニング分野が最大となる見込み

予測期間中、ディープラーニング分野が最大になると予想されている。ディープラーニングアルゴリズムを活用することで、研究者は膨大な医療データから意味のある洞察を抽出することができ、より効率的な試験デザイン、より迅速な医薬品開発、患者転帰の改善につながる。製薬会社や研究機関が試験の有効性と費用対効果を高めるためにこうした技術を採用するケースが増えていることから、同市場におけるディープラーニング市場は大きな成長を遂げている。

予測期間中、感染症分野のCAGRが最も高くなると予想される

感染症分野は、効率的で正確なソリューションの必要性により、予測期間中のCAGRが最も高くなると予想されている。AI技術は高度な分析、予測モデリング、データ解釈を提供し、意思決定プロセスを強化する。この市場セグメントの特徴は、革新的なAIアルゴリズム、堅牢なデータ統合機能、治療の安全性と有効性を確保するための規制遵守への注力である。

最もシェアの高い地域:

北米は、技術的進歩と医療における効率的でデータ主導型のソリューションに対する需要の高まりにより、予測期間中最大の市場シェアを占めると予測されている。AI技術は、患者募集、データ分析、個別化医療など、臨床試験のさまざまな側面に革命をもたらしている。大手製薬会社の存在、堅牢な医療インフラ、支持的な規制環境などの主な要因は、この地域におけるこの市場の拡大にさらに貢献している。

CAGRが最も高い地域:

アジア太平洋地域は、人口増加、人口動態の高齢化、慢性疾患の負担増などの要因によって、予測期間中のCAGRが最も高くなると予測されている。このため、臨床試験の効率と成果を改善するために、医療インフラとAIを含むテクノロジーへの投資が増加した。同地域では、ヘルスケアとライフサイエンスに特化した数多くのAI新興企業の出現が目撃されている。同地域では、AI、機械学習、データ分析技術が急速に進歩している。

市場の主要プレーヤー

臨床試験におけるAI市場の主要企業には、Antidote Technologies, Inc.、Innoplexus、Symphony AI、Saama Technologies、Intelligencia、Median Technologies、Paradigm Health Inc.、Halo Health Systems、Trials.Ai、Pharmaseal、Koneksa Health、GNS Healthcare、Google- Verily、AstraZeneca、AiCure, LLC、BioSymetrics、Euretos、Ardigenなどがある。

主な進展

2023年11月、アストラゼネカは、患者、臨床研究機関(CRO)、治験依頼者、ケアチーム、その他の関係者に、製薬大手がすでに世界規模で使用しているデジタルヘルス・ソリューションへのアクセスを提供することを目的としたヘルステクノロジー企業、Evinovaの設立を発表した。

2023年1月、米国のヘルスケア・テクノロジー企業であるパラダイム・ヘルス社は、ディープ・レンズ社を非公開の金額で買収した。この買収は、治験の効率化と医療従事者の参加障壁の低減を図りながら、すべての患者に対して治験への平等なアクセスを可能にするDeep Lens社のプラットフォームをParadigm社に提供することを目的としている。

提供対象

– ソフトウェア

– サービス

対象技術

– 教師あり

– ディープラーニング

– 機械学習

– 自然言語処理

– コンピュータビジョン

– 予測分析

– その他のテクノロジー

対象アプリケーション

– 神経

– 心血管

– 代謝

– 腫瘍学

– 感染症

– 免疫疾患

– その他の用途

対象エンドユーザー

– 製薬・バイオテクノロジー企業

– 受託研究機関

– 学術機関

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 臨床試験におけるAIの世界市場(オファリング別

5.1 はじめに

5.2 ソフトウェア

5.2.1 臨床試験管理システム(CTMS)

5.2.2 電子データ収集(EDC)システム

5.2.3 統計解析ソフトウェア

5.3 サービス

5.3.1 データマネジメントと分析

5.3.2 薬事コンサルティング

6 臨床試験におけるAIの世界市場、技術別

6.1 導入

6.2 監視下

6.3 ディープラーニング

6.4 機械学習

6.5 自然言語処理

6.6 コンピュータビジョン

6.7 予測分析

6.8 その他のテクノロジー

7 臨床試験におけるAIの世界市場、用途別

7.1 はじめに

7.2 神経

7.3 循環器

7.4 代謝

7.5 腫瘍学

7.6 感染症

7.7 免疫疾患

7.8 その他の用途

8 臨床試験におけるAIの世界市場(エンドユーザー別

8.1 はじめに

8.2 製薬・バイオテクノロジー企業

8.3 受託研究機関

8.4 学術機関

8.5 その他のエンドユーザー

9 臨床試験におけるAIの世界市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品上市

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 アンチドート・テクノロジーズ・インク

11.2 イノプレクサス

11.3 シンフォニーAI

11.4 サーマ・テクノロジーズ

11.5 インテリジェンシア

11.6 メディアン・テクノロジーズ

11.7 パラダイム・ヘルス・インク

11.8 ヘイローヘルスシステムズ

11.9 トライアルズ・アイ

11.10 ファーマシール

11.11 コネクサヘルス

11.12 GNSヘルスケア

11.13 グーグル・ベリリー

11.14 アストラゼネカ

11.15 アイキュア・エルエルシー

11.16 バイオサイメトリクス

11.17 ユーレトス

11.18 アルディゲン

表一覧

1 臨床試験におけるAIの世界市場展望、地域別(2021-2030年) ($MN)

2 臨床試験におけるAIの世界市場展望、オファリング別 (2021-2030) ($MN)

3 臨床試験におけるAIの世界市場展望、ソフトウェア別 (2021-2030) ($MN)

4 臨床試験におけるAIの世界市場展望、臨床試験管理システム(CTMS)別 (2021-2030) ($MN)

5 臨床試験におけるAIの世界市場展望、電子データ収集(EDC)システム別 (2021-2030) ($MN)

6 臨床試験におけるAIの世界市場展望、統計分析ソフトウェア別 (2021-2030) ($MN)

7 臨床試験におけるAIの世界市場展望、サービス別 (2021-2030) ($MN)

8 臨床試験におけるAIの世界市場展望:データ管理・分析別 (2021-2030) ($MN)

9 臨床試験におけるAIの世界市場展望、薬事コンサルティング別 (2021-2030) ($MN)

10 臨床試験におけるAIの世界市場展望、技術別 (2021-2030) ($MN)

11 臨床試験におけるAIの世界市場展望、監視型別 (2021-2030) ($MN)

12 臨床試験におけるAIの世界市場展望、ディープラーニング別 (2021-2030) ($MN)

13 臨床試験におけるAIの世界市場展望、機械学習別 (2021-2030) ($MN)

14 臨床試験におけるAIの世界市場展望:自然言語処理別 (2021-2030) ($MN)

15 臨床試験におけるAIの世界市場展望、コンピュータビジョン別 (2021-2030) ($MN)

16 臨床試験におけるAIの世界市場展望、予測分析別 (2021-2030) ($MN)

17 臨床試験におけるAIの世界市場展望、その他の技術別 (2021-2030) ($MN)

18 臨床試験におけるAIの世界市場展望、用途別 (2021-2030) ($MN)

19 臨床試験におけるAIの世界市場展望:神経学別 (2021-2030) ($MN)

20 臨床試験におけるAIの世界市場展望:心臓血管別 (2021-2030) ($MN)

21 臨床試験におけるAIの世界市場展望、代謝別 (2021-2030) ($MN)

22 臨床試験におけるAIの世界市場展望、腫瘍学別 (2021-2030) ($MN)

23 臨床試験におけるAIの世界市場展望、感染症別 (2021-2030) ($MN)

24 臨床試験におけるAIの世界市場展望、免疫疾患別 (2021-2030) ($MN)

25 臨床試験におけるAIの世界市場展望、その他の用途別 (2021-2030) ($MN)

26 臨床試験におけるAIの世界市場展望:エンドユーザー別 (2021-2030) ($MN)

27 臨床試験におけるAIの世界市場展望:製薬・バイオテクノロジー企業別 (2021-2030) ($MN)

28 臨床試験におけるAIの世界市場展望:契約研究機関別 (2021-2030) ($MN)

29 臨床試験におけるAIの世界市場展望:学術機関別 (2021-2030) ($MN)

30 臨床試験におけるAIの世界市場展望:その他のエンドユーザー別 (2021-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖